骨結合インプラント市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

骨統合インプラント市場レポートは、製品タイプ(骨固定式義肢、歯科インプラント、脊椎およびその他の整形外科用インプラント)、材料(金属、セラミック、ポリマーおよび複合材料、生体活性/グラフェン強化コーティング)、エンドユーザー(病院およびASC、歯科医院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

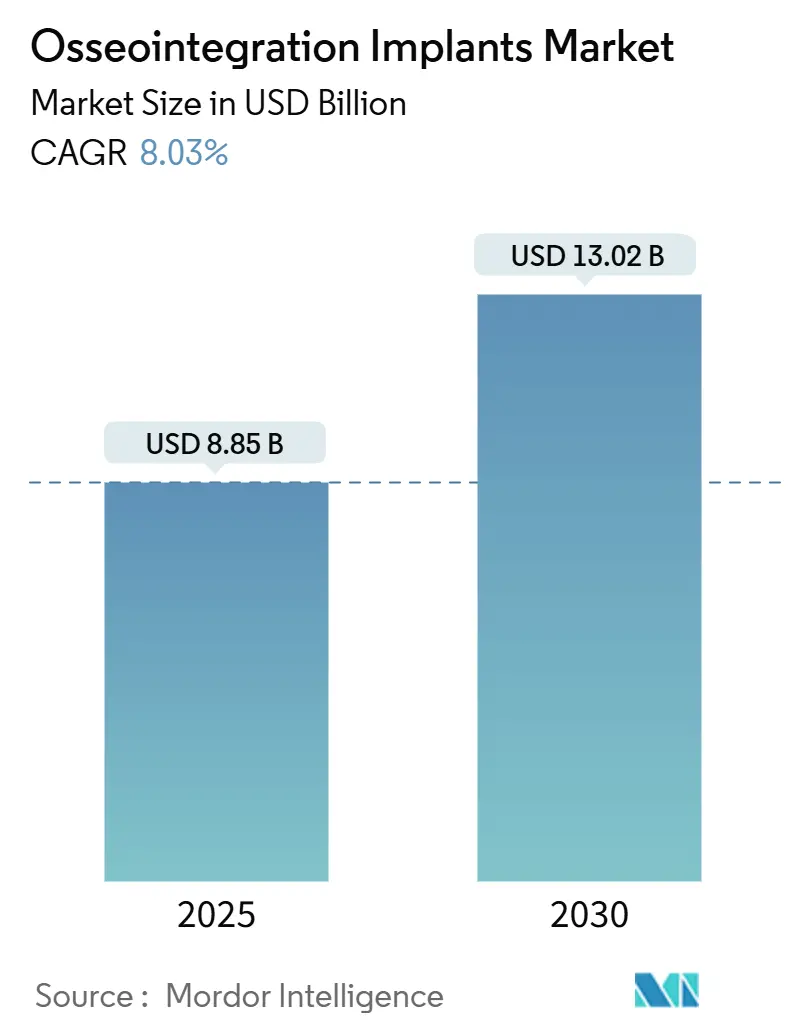

骨結合型インプラント市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceのレポートによると、2025年には88.5億米ドルと推定される市場規模は、2030年までに130.2億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.03%と予測されています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の動向と洞察

成長要因:

市場の成長を牽引する主な要因としては、平均寿命の延伸、固定式歯科ソリューションへの着実な移行、切断患者向けの骨結合型義肢の臨床的受容の拡大が挙げられます。高齢化人口における歯科インプラント処置の増加は、可処分所得の増加、口腔衛生の質への意識向上、米国や西欧における歯科修復治療の保険適用範囲の拡大によって支えられています。また、骨粗鬆症の骨でもより速い二次安定性を確保する先進的な表面処理技術や、ワンステージプロトコルの普及も、高齢患者への治療を後押ししています。

さらに、戦闘による負傷、交通事故、糖尿病合併症による四肢切断の増加が、ソケット関連の皮膚損傷を解消する骨結合型大腿義肢の需要を促進しています。米国軍事センターでは、従来のデバイスと比較して、骨結合型手術後のリハビリテーションの迅速化と高い可動性スコアが報告されており、費用対効果の高さも市場拡大に寄与しています。

材料面では、チタンおよびジルコニアの表面工学における進歩が重要です。ナノスケールテクスチャリング、ハイブリッドハイドロキシアパタイト-キトサンコーティング、抗菌性銀ドープ層は、骨芽細胞の活動を加速し、バイオフィルム形成を抑制することで治癒期間を短縮します。審美性を重視する領域では、粗面酸エッチングジルコニアが高い初期安定性を提供し、金属光沢のないソリューションとして患者に支持されています。これらの材料の進歩は、小径インプラントや即時負荷プロトコルの機会を広げています。

センサー搭載型「スマート」骨結合型インプラントの登場も注目されます。Bluetooth搭載の関節および歯科システムは、可動域データ、歩数、インプラント温度などを捕捉し、回復中の客観的な洞察を臨床医に提供します。Zimmer BiometのPersona IQ膝は、電子カルテにシームレスに統合されるコネクテッドハードウェアの規制経路を確立しました。

抑制要因:

一方で、市場の成長を抑制する要因も存在します。高額な処置費用と不十分な償還制度がその一つです。二段階の骨結合型手術は、専門的な手術室、複数回の入院、長期にわたる理学療法を必要とし、病院の請求額を従来の義肢よりも大幅に押し上げます。多くの新興経済圏では、この治療法がまだ実験的と分類されており、患者が自己負担するか治療を断念せざるを得ない状況です。

インプラント周囲炎のリスクと再手術の必要性も懸念材料です。バイオフィルム誘発性のインプラント周囲炎は、インプラントの最大22%に影響を及ぼし、骨損失が臨界閾値を超えると生存率を半減させる可能性があります。再手術はしばしば骨移植や全身性抗生物質を必要とし、臨床的な複雑さと費用を増加させます。

さらに、コネクテッドインプラントに関するデータプライバシーの懸念や、二段階骨結合術に熟練した外科医の不足も、特に新興市場において成長を妨げる要因となっています。

セグメント分析

製品タイプ別:

歯科インプラントが2024年に市場全体の52.34%を占め、市場を牽引しています。これは、長年の臨床的普及と強固な流通ネットワークに支えられています。チェアサイドのデジタルワークフロー、CBCTガイドによる位置決め、手頃な価格のチタンブランクの利用により、手術時間が短縮され、一般歯科医がインプラント治療を日常診療に組み込むことが可能になりました。

骨結合型義肢は、市場シェアは小さいものの、退役軍人リハビリテーションプログラムや糖尿病有病率の上昇を背景に、2030年までに11.34%のCAGRで最も速い成長が予測されています。

材料別:

商業用純チタンおよびTi-6Al-4V合金に代表される金属系プラットフォームが、その比類のない引張強度と耐食性により、2024年に骨結合型インプラント市場の66.81%を占めています。コールドスプレーハイドロキシアパタイト層は、早期の骨形成を促進し、全顎再建における負荷時間を短縮します。

セラミックインプラントは、患者が金属フリーのソリューションを求める傾向や、ジルコニアの低いプラーク親和性を臨床医が活用することから、2030年までに12.64%のCAGRで成長すると予測されています。

エンドユーザー別:

病院および外来手術センターが2024年に収益の44.56%を占めています。これは、多専門チーム、高解像度画像診断、複雑な両側症例に対応する集中治療能力を活用しているためです。

整形外科およびリハビリテーションセンターは、外来患者中心のビジネスモデルが総治療費削減のための支払い側のインセンティブと合致するため、予測期間中に9.94%のCAGRで拡大すると見込まれています。

地域分析

北米は2024年に34.55%のシェアを占める最大の貢献地域です。これは、早期のFDA承認と、新しいインプラントモダリティを正当化する包括的な退役軍人省の資金提供に支えられています。堅固な歯科保険の普及と、四肢再建を必要とする併存疾患の高い発生率が治療需要を維持しています。

アジア太平洋地域は、可処分所得の増加と三次外傷治療への公共部門投資が交差するため、2030年までに10.63%のCAGRで最も速い成長を示すと予想されています。中国のインプラント大手は、外科医トレーニングのロードショーを展開した後、都市部での売上を倍増させました。

欧州は、製造業者に長期データの公開を促す厳格なCEマーク要件を背景に、着実な採用を維持しています。ドイツの疾病基金は、臨床的に正当化される場合に歯科インプラントの償還範囲を拡大しており、英国はモビリティ改善に対する成果ベースの支払いモデルを試行しています。

競争環境

競争環境は中程度の集中度を示しており、上位5社が世界の収益の約65%を占めていますが、ニッチなイノベーターはデジタルまたは材料の専門化を通じて特定のサブセグメントに参入しています。主要企業には、Zimmer Biomet、Straumann Group、Envista、Dentsply Sirona、Stryker Corporationなどが挙げられます。

Zimmer Biometは、コネクテッドインプラント分析を活用して整形外科事業を強化しており、Straumann Groupは、現地代理店との提携や多段階製品ラインの展開により、アジア太平洋地域での拡大を加速しています。Dentsply Sironaは、チェアサイドのCAD/CAMエコシステムを通じて差別化を図っています。

市場参入障壁には、数年にわたる市販後監視要件、外科医の習熟曲線、および深い臨床データセットを持つ既存企業に有利な支払い側のエビデンス閾値が含まれます。しかし、AIガイド付きプランニングソフトウェアの急速な採用はインフラ要件を低下させ、機敏な企業が未開拓の新興市場ニッチをターゲットにすることを可能にしています。

最近の業界動向

* 2025年3月:restor3dは、ACFAS 2025でFDA承認のOssera AFX足首固定システムを発表し、より迅速な固定のための3Dプリント多孔質構造を強調しました。

* 2025年2月:Maxx Orthopedicsは、Freedom Total Knee System内の多孔質チタン脛骨ベースプレートについてFDA 510(k)承認を取得し、セメントレスの脛骨大腿骨構造を可能にしました。

* 2025年2月:MISは、幅広い寸法互換性と即時抜歯窩埋入のためのバリュープライシングを提供するLYNX歯科インプラントを発売しました。

本レポートは、グローバルなオッセオインテグレーションインプラント市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、エグゼクティブサマリーで市場の全体像を提示しています。

市場の成長を牽引する主な要因としては、高齢化人口における歯科インプラント処置の増加、四肢切断の急増による骨結合型義肢の需要拡大が挙げられます。さらに、チタンやジルコニアの表面工学における進歩、センサー搭載型「スマート」オッセオインテグレーションインプラントの登場、軍事資金による四肢再建プログラム、デジタルワークフローとロボットガイドによるインプラント埋入の統合も重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。高額な処置費用と不十分な償還制度、インプラント周囲炎や再手術のリスク、コネクテッドインプラントにおけるデータプライバシーの懸念、そして二段階オッセオインテグレーション技術に習熟した外科医の不足が主な課題です。

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、製品タイプ別、材料別、エンドユーザー別、および地域別に詳細に分析されています。製品タイプ別では、骨結合型義肢、歯科インプラント、脊椎およびその他の整形外科用インプラントが含まれます。材料別では、金属(チタン、チタン合金)、セラミック(ジルコニア、アルミナ)、ポリマーおよび複合材料、生体活性/グラフェン強化コーティングが対象です。エンドユーザー別では、病院・外来手術センター、歯科医院、整形外科・リハビリテーションセンター、学術・研究機関が分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域が網羅されています。

特に注目すべきは、アジア太平洋地域がヘルスケアインフラの向上、可処分所得の増加、外科医のトレーニングプログラム拡大により、年平均成長率(CAGR)10.63%と、他のどの地域よりも急速な市場拡大を遂げている点です。材料別では、ジルコニアが金属フリーの審美性、低いプラーク親和性、同等のオッセオインテグレーションを提供することから、セラミックインプラントがCAGR 12.64%で最も高い成長を予測されています。製品セグメントでは、軍事リハビリテーションや糖尿病関連の切断に牽引され、骨結合型義肢がCAGR 11.34%で最も速い成長が見込まれています。また、インプラント周囲炎は症例の最大22%に影響を及ぼし、重症の場合にはインプラント生存率を21.3%まで低下させる可能性があるため、市場の重要な抑制要因となっています。技術トレンドとしては、術後のモニタリングを再構築するセンサー搭載型「スマート」インプラントの登場が挙げられ、リアルタイムの回復指標を臨床医に送信する初期の例はすでにFDAの承認を得ています。

競争環境では、市場集中度、市場シェア分析、およびZimmer Biomet、Straumann Group、Envista Holdings、Dentsply Sirona、Stryker Corporation、Medtronic plcなどを含む主要企業の詳細な企業プロファイルが提供されています。最後に、市場の機会と将来展望では、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口における歯科インプラント処置の増加

- 4.2.2 四肢切断の急増が骨固定型義肢の需要を促進

- 4.2.3 チタンおよびジルコニア表面工学の進歩

- 4.2.4 センサー対応の「スマート」骨統合インプラントの出現

- 4.2.5 軍事資金による四肢再建プログラム

- 4.2.6 デジタルワークフローとロボット誘導型インプラント配置の統合

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用と不均一な償還

- 4.3.2 インプラント周囲感染と再手術のリスク

- 4.3.3 接続型インプラントにおけるデータプライバシーの懸念

- 4.3.4 2段階骨統合技術に訓練された外科医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 骨固定式義肢

- 5.1.2 歯科インプラント

- 5.1.3 脊椎およびその他の整形外科用インプラント

- 5.2 材料別

- 5.2.1 金属製(チタン、チタン合金)

- 5.2.2 セラミック製(ジルコニア、アルミナ)

- 5.2.3 ポリマーおよび複合材料

- 5.2.4 生体活性/グラフェン強化コーティング

- 5.3 エンドユーザー別

- 5.3.1 病院および外来手術センター

- 5.3.2 歯科医院

- 5.3.3 整形外科およびリハビリテーションセンター

- 5.3.4 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Zimmer Biomet

- 6.3.2 Straumann Group

- 6.3.3 Envista Holdings

- 6.3.4 Dentsply Sirona

- 6.3.5 Stryker Corporation

- 6.3.6 Medtronic plc

- 6.3.7 Smith & Nephew plc

- 6.3.8 Integrum AB

- 6.3.9 Osstem Implant

- 6.3.10 Bicon LLC

- 6.3.11 BioHorizons Implant Systems

- 6.3.12 Southern Implants

- 6.3.13 ZimVie Inc.

- 6.3.14 Neocis Inc.

- 6.3.15 Renishaw plc

- 6.3.16 Össur hf.

- 6.3.17 Ottobock SE & Co. KGaA

- 6.3.18 LimaCorporate S.p.A.

- 6.3.19 Ardent Dental Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

骨結合インプラントは、生体組織と人工材料が直接的かつ機能的に結合する現象である「骨結合(Osseointegration)」を利用した医療用インプラントの総称です。この概念は、スウェーデンの整形外科医であるペル・イングヴァール・ブローネマルク教授によって1960年代に発見され、特に歯科分野において画期的な治療法として確立されました。骨結合インプラントは、生体親和性の高い材料、主にチタンやその合金、近年ではジルコニアなどが用いられ、これらが骨組織と直接結合することで、安定した支持体として機能します。これにより、失われた身体機能の回復や、人工器官の固定が可能となります。

骨結合インプラントの主な種類は、使用される材料、形状、および表面処理によって分類されます。材料としては、最も広く使用されているのがチタンです。チタンは生体適合性が非常に高く、骨との親和性に優れているため、骨結合を促進しやすい特性を持っています。純チタンの他に、強度を高めたチタン合金も用いられます。近年では、金属アレルギーのリスクが低く、審美性に優れるジルコニア製のインプラントも登場しており、特に前歯部など審美性が求められる部位での選択肢となっています。形状に関しては、主にスクリュータイプとシリンダータイプがあり、スクリュータイプは骨への初期固定力が高く、広く普及しています。また、インプラント体の表面には、骨結合を促進するための様々な処理が施されています。例えば、サンドブラストや酸エッチングによって表面を粗面化するSLA(Sand-blasted, Large grit, Acid-etched)処理やRBM(Resorbable Blasting Media)処理、あるいはハイドロキシアパタイトなどの生体活性物質をコーティングする処理などがあり、これらは骨細胞の付着や増殖を促し、骨結合の早期確立と強化に寄与します。

骨結合インプラントの用途は多岐にわたりますが、最も普及しているのは歯科分野です。歯科インプラントは、虫歯や歯周病、外傷などによって失われた歯の機能を回復させるために用いられます。単独の歯の欠損から、複数の歯の欠損、さらには総義歯の固定まで、幅広い症例に対応可能です。インプラントは顎の骨に直接埋入されるため、天然歯に近い噛み心地や審美性を実現し、隣接する健康な歯を削る必要がないという大きな利点があります。また、義歯の安定性を高めるためのオーバーデンチャーの固定にも利用され、義歯のずれや痛みを軽減し、患者様の生活の質を向上させます。歯科分野以外では、整形外科領域での人工関節(股関節、膝関節など)の固定や、脊椎固定術、骨折治療におけるプレートやスクリューの固定にも応用されています。さらに、頭蓋顔面領域では、骨伝導補聴器(BAHA)の固定や、顔面補綴物の支持体としても利用され、患者様のQOL向上に貢献しています。

骨結合インプラントの成功を支える関連技術も日々進化しています。診断においては、コーンビームCT(CBCT)などの三次元画像診断装置が不可欠です。これにより、顎骨の形態、骨量、神経や血管の位置などを正確に把握し、安全かつ最適なインプラント埋入計画を立案できます。手術計画においては、CAD/CAM技術を用いたサージカルガイドが広く利用されています。これは、CTデータに基づいてインプラントの埋入位置、角度、深さを精密に設計し、その設計通りにインプラントを埋入するためのテンプレートを作成する技術です。これにより、手術の精度が向上し、合併症のリスクを低減できます。また、インプラント上部に装着される補綴物(人工歯)の製作においても、口腔内スキャナーやCAD/CAMシステムが活用され、より精密で審美性の高い人工歯を効率的に製作できるようになっています。さらに、骨造成術や軟組織移植術といった周辺技術も重要であり、インプラントを埋入するための十分な骨量や健全な歯肉組織を確保するために用いられます。

市場背景としては、骨結合インプラント市場は世界的に成長を続けています。高齢化社会の進展に伴い、歯の欠損に悩む人口が増加していること、口腔健康への意識の高まり、そしてインプラント治療の成功率の高さと長期安定性が広く認知されてきたことが主な要因です。特に、先進国を中心に、より質の高い生活を求めるニーズが高まっており、インプラント治療は単なる機能回復だけでなく、審美性や心理的な満足度向上にも寄与すると考えられています。主要なインプラントメーカーは、継続的な研究開発投資を通じて、材料科学、表面処理技術、デジタルソリューションの革新を進めており、市場競争は激化しています。一方で、治療費の高さや、術者の専門知識・技術が求められること、またインプラント周囲炎などの合併症リスクも存在するため、適切な情報提供と質の高い医療サービスの提供が求められています。

将来展望として、骨結合インプラント技術はさらなる進化が期待されています。一つは、より生体親和性が高く、骨結合能力に優れた新素材や表面処理の開発です。例えば、抗菌性や抗炎症作用を持つコーティング、あるいは骨再生を促進する薬剤を徐放する機能を持つインプラントなどが研究されています。また、インプラントの小型化や、より低侵襲な手術手技の開発も進み、患者様の負担軽減に繋がると考えられます。将来的には、インプラント自体にセンサーを組み込み、骨結合の状態や周囲の炎症反応をリアルタイムでモニタリングできる「スマートインプラント」の実現も視野に入っています。これにより、早期の異常検知や個別化されたメンテナンスが可能になるでしょう。さらに、再生医療との融合も重要なテーマです。幹細胞や成長因子を用いた骨再生技術と組み合わせることで、より複雑な症例への対応や、インプラント周囲組織の長期的な安定性向上が期待されます。AI(人工知能)や機械学習の活用も進み、診断支援、治療計画の最適化、予後予測の精度向上に貢献すると考えられています。これらの技術革新により、骨結合インプラントは、より安全で確実、そして個別化された治療法として、今後も多くの人々の健康と生活の質の向上に貢献していくことでしょう。