OTA伝送プラットフォーム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

OTA伝送プラットフォーム市場レポートは、コンポーネント(送信機、RFフィルターおよびアンテナ、マルチプレクサおよびエンコーダ、補助インフラストラクチャなど)、テクノロジー(ATSC 3.0、DVB-T/T2など)、アプリケーション(テレビ放送、ラジオ/DABなど)、エンドユーザー(公共放送事業者、商業放送事業者およびMSOなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

OTA伝送プラットフォーム市場の規模、シェア、および2030年までの成長トレンドに関するレポート

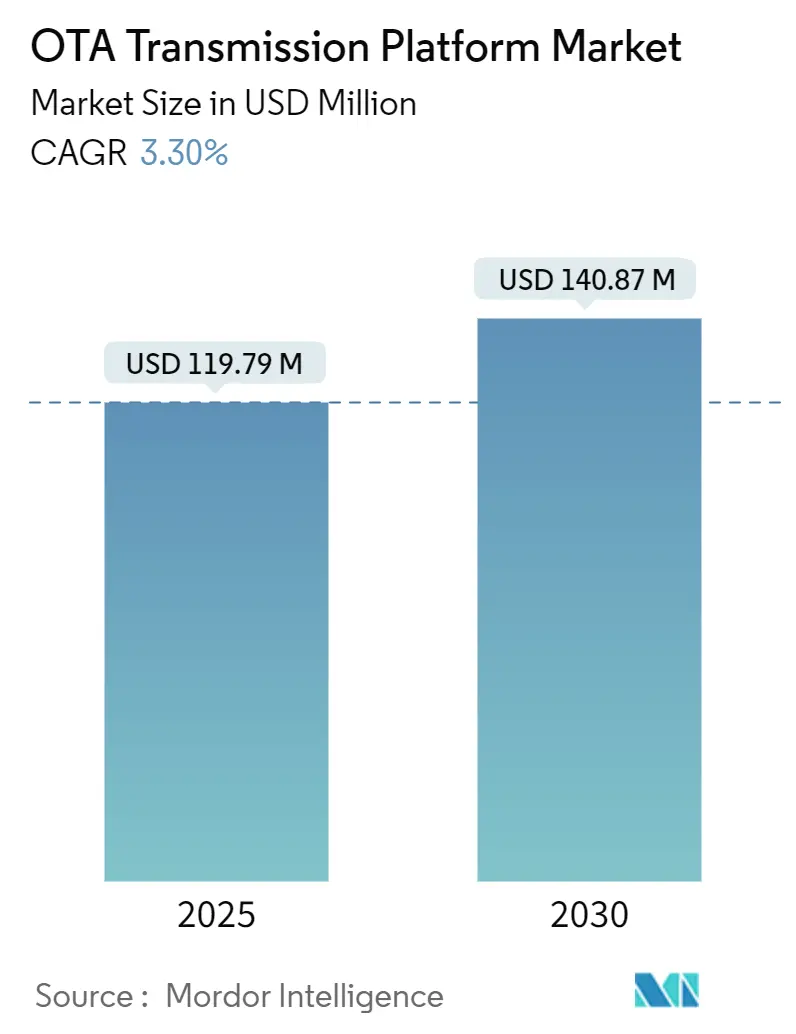

市場概要

OTA(Over-The-Air)伝送プラットフォーム市場は、コンポーネント(送信機、RFフィルターおよびアンテナ、多重化装置およびエンコーダー、補助インフラなど)、テクノロジー(ATSC 3.0、DVB-T/T2など)、アプリケーション(テレビ放送、ラジオ/DABなど)、エンドユーザー(公共放送事業者、商業放送事業者およびMSOなど)、および地域別にセグメント化されています。市場規模は、2025年には1億1,979万米ドルに達し、2030年には1億4,087万米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.30%で推移する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

現在の市場の勢いは、放送事業者が従来の旧式アナログ機器からATSC 3.0、5G-Broadcast、および運用コストを削減するソリッドステートアーキテクチャへの投資をシフトしていることによって形成されています。米国におけるATSC 3.0の義務化やアジア太平洋地域でのデジタル放送移行期限といった規制上の節目が投資サイクルを短縮し、エネルギー効率の高いソフトウェア定義ソリューションへの注目が高まっています。競争戦略は、IPネイティブの監視、予知保全、クラウドオーケストレーションの統合に重点を置いています。全体的な成長は緩やかであるものの、監視ソフトウェア、ハイブリッド放送・ブロードバンドサービス、政府資金による緊急警報インフラストラクチャにおいて、特定の成長機会が存在します。

主要なレポートのポイント

* コンポーネント別では、送信機が2024年のOTA伝送プラットフォーム市場で46.37%のシェアを占めました。

* テクノロジー別では、5G-Broadcast/FeMBMS向けのOTA伝送プラットフォーム市場が2025年から2030年にかけて5.83%のCAGRで成長すると予測されています。

* アプリケーション別では、テレビ放送が2024年のOTA伝送プラットフォーム市場で58.32%のシェアを占めました。

* エンドユーザー別では、政府および防衛向けのOTA伝送プラットフォーム市場が2025年から2030年にかけて6.23%のCAGRで成長すると予測されています。

* 地域別では、北米が2024年のOTA伝送プラットフォーム市場で33.54%のシェアを占めました。

グローバルOTA伝送プラットフォーム市場のトレンドと洞察

市場の推進要因

1. 米国におけるATSC 3.0 / NEXTGEN TVへの急速な移行(CAGRへの影響:+1.2%): FCCの義務化により、放送局はATSC 1.0とATSC 3.0のサイマル放送を強いられ、即座の収益化なしに伝送費用が倍増しています。しかし、現在のATSC 3.0市場の85%は既にHDRコンテンツを配信しています。放送事業者は調達サイクルを短縮し、スペクトル共有の制約に対処し、消費者受信機の普及を促進する必要があり、これが設備投資計画を形成する「収益化前のコンプライアンス」というパラダイムを生み出しています。ソフトウェアアップグレード可能な送信機や遠隔監視を提供するベンダーが、完全な交換コストを先送りしたい放送局から支持を得ています。

2. 世界的なデジタル放送移行期限による設備投資サイクルの加速(CAGRへの影響:+0.8%): アジア太平洋地域やアフリカにおけるアナログ放送の強制終了期限は、パワーアンプ、アンテナ、コンバイナーの受注を前倒しさせ、ベンダーのリードタイムを短縮し、部品供給網に負担をかけています。発展途上市場では、段階的なアップグレードをスキップしてオールIP制御バックボーンにコミットする傾向があり、統合型エンコーダー・多重化プラットフォームの需要を高めています。

3. UHD/4KおよびHDRリニアコンテンツの成長(CAGRへの影響:+0.6%): ライブスポーツ、エンターテイメント、ニュース制作において4K/HDRワークフローの採用が増加しており、放送事業者は限られたスペクトル内で高ビットレートを維持できるエンコーダー、エキサイター、高出力ソリッドステート送信機のアップグレードを余儀なくされています。OTTプラットフォームで既に一般的な視覚的忠実度に合わせるため、HEVCやVVCなどの圧縮アルゴリズムへの共同投資が加速しています。

4. エネルギー効率の高いソリッドステート送信機によるTCO(総所有コスト)の削減(CAGRへの影響:+0.4%): ソリッドステートアーキテクチャは、高メンテナンスの真空管システムに代わり、電力消費とダウンタイムを大幅に削減します。遠隔診断とホットスワップ可能なモジュールは、無人または地方のサイトにとって決定的な要因となる出張回数を減らします。

5. 5G-Broadcastおよびマルチキャスト試験によるハイブリッドネットワークの実現(CAGRへの影響:+0.5%): 5G-Broadcastおよびマルチキャストの試験は、ハイブリッドネットワークの実現を可能にし、放送とブロードバンドの融合を促進します。

6. 政府によるDirect-to-Mobile緊急警報の推進(CAGRへの影響:+0.3%): 政府はDirect-to-Mobile緊急警報システムの導入を推進しており、特に北米とヨーロッパで優先されています。

市場の抑制要因

1. 高出力RFシステムに対する高額な初期設備投資(CAGRへの影響:-0.9%): マルチメガワットのソリッドステートスタックに必要な設備投資は、多くの独立系放送局の予算を超えるため、リース、建設・運営・譲渡、共有インフラモデルへの関心が高まっています。

2. コードカッティングとOTT代替による放送事業者のROIへの圧力(CAGRへの影響:-0.7%): リニア視聴率の低下は広告収入を減少させ、スペクトル再編が技術的近代化を強制する中で、設備投資に利用できる資金が縮小しています。

3. スペクトル再編/再割り当ての不確実性(CAGRへの影響:-0.4%): スペクトル再編や再割り当てに関する不確実性は、特に北米とヨーロッパで市場の成長を抑制する要因となっています。

4. ATSC 3.0 / 5G-Broadcast IPの特許およびロイヤリティ負担(CAGRへの影響:-0.3%): ATSC 3.0および5G-BroadcastのIPに関する特許およびロイヤリティの負担は、特にATSC 3.0市場において、市場参入と拡大を妨げる可能性があります。

セグメント分析

* コンポーネント別: 送信機は2024年の収益の46.37%を占め、デジタル変換や出力増強の要件により市場の中心に位置しています。しかし、成長はエネルギー消費とメンテナンスを削減するソリッドステート設計に傾倒しています。監視・制御プラットフォームは4.57%のCAGRで成長し、放送事業者がネットワーク運用を集中化し、予知分析を展開して出張を減らすにつれて、市場シェアを拡大しています。

* テクノロジー別: ATSC 3.0は2024年に34.18%の市場シェアを占め、FCCの義務化と北米のベンダーエコシステムに支えられています。一方、5G-Broadcastは5.83%のCAGRで成長すると予測されており、通信事業者がコアセルラーネットワークと連携するスペクトル効率の高いマルチキャストオーバーレイを試験的に導入しています。

* アプリケーション別: テレビ放送は2024年の収益の58.32%を占め、定着した無料放送消費と規制上の必須伝送規定を反映しています。ラジオ/DABは4.37%のCAGRで最も速く成長しており、自動車OEMがデジタルチューナーを統合し、ヨーロッパやアジアの一部でアナログFMが終了していることが背景にあります。

* エンドユーザー別: 商業放送事業者およびMSOは2024年の需要の56.46%を占め、規模の経済を活かしてフリート全体のアップグレードを交渉しています。政府および防衛顧客は6.23%のCAGRで最も高い成長を記録すると予測されており、地政学的緊張が高まる中で、指揮統制および公共警報機能のための安全で高信頼性の放送リンクが重視されています。

地域分析

* 北米: 2024年の収益の33.54%を占め、FCCのATSC 3.0展開義務化と、アップグレード予算を維持する成熟した広告市場に支えられています。エネルギー効率の高い機器に対する税制優遇措置が、ソリッドステートPAへの移行を加速させています。

* ヨーロッパ: グリーン放送とアジャイルなスペクトル利用を重視する技術の最先端に位置しています。DVB-T2が依然として優勢ですが、EUのネットゼロ運用への推進が、高効率送信機や再生可能エネルギー駆動のリレーサイトへの投資を促しています。

* アジア太平洋: インド、インドネシア、フィリピンが完全なデジタル放送移行に向けて急速に進んでいることから、6.93%のCAGRで最も高い成長を記録しています。政府の補助金が設備投資を相殺していますが、供給網の変動や為替変動がプロジェクトのタイムラインに課題をもたらしています。

* ラテンアメリカおよびアフリカ: ブラジルがISDB-T3の採用に近づき、サハラ以南の国々がカバレッジギャップを埋めるために多国間開発銀行の資金援助に依存するなど、地域によって採用レベルにばらつきが見られます。

競争環境

OTA伝送プラットフォーム市場は中程度の集中度を示しており、欧米の主要ベンダーが収益の約45%を占める一方、機敏なアジアの新規参入企業が費用対効果の高いソフトウェア中心のソリューションでシェアを侵食しています。Rohde & Schwarz、GatesAir、NECといった既存企業は、エネルギー効率の高いLDMOSアンプやコンテナ化された信号処理ワークフローの研究開発を強化することで、その地位を守っています。

ディスラプター企業は、クラウドファーストのアーキテクチャとサイト訪問を削減するSaaS監視を重視しています。一部はタワー会社と提携し、「サービスとしての伝送」を提供し、スペクトル計画、ライセンス供与、24時間365日のNOCサポートをバンドルしています。従来のRF専門企業は、制御室ソフトウェアベンダーを買収することで、顧客を長期的に繋ぎとめるエンドツーエンドのポートフォリオを構築しようとしています。

戦略的提携は放送と通信の分野にまたがり、5G-Broadcastのプロトタイプは融合型ハードウェアを必要としています。この変化の中で、差別化は生のRF出力よりも、AI支援診断、省電力アルゴリズム、セキュリティ認証に重点が置かれています。

主要企業

* Rohde & Schwarz GmbH & Co KG

* GatesAir, Inc.

* NEC Corporation

* Nautel Ltd.

* KOKUSAI ELECTRIC CORPORATION

最近の業界動向

* 2025年1月: 欧州放送連合(EBU)がDVB-NIPをリリースし、OTTと地上波同時配信のためのエンドツーエンドIP放送配信を標準化しました。

* 2025年1月: 全米ラジオシステム委員会(NRSC)がNRSC-1-C-2024およびNRSC-2-C-2024を公表し、AM排出制限を厳格化し、監視機器の仕様に影響を与えました。

* 2024年12月: FCCが47 CFR 73.682を改正し、ATSC A/85ラウドネス規則とATSC 3.0信号パラメータの認証を組み込み、送信機ベンダーのコンプライアンスチェックポイントを追加しました。

* 2024年10月: Comtech TelecommunicationsがDigital Common Ground衛星モデムを発表し、統合された地上波・衛星通信伝送への事業領域を拡大しました。

本レポートは、OTA(Over-the-Air)伝送プラットフォーム市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および綿密な調査方法論に基づいて、市場の現状と将来の展望を詳細に解説しています。

エグゼクティブサマリーと市場規模

エグゼクティブサマリーでは、市場の主要な洞察がまとめられており、OTA伝送プラットフォーム市場は2025年には1億1979万米ドルの規模に達し、2030年には1億4087万米ドルに成長すると予測されています。

市場概況

市場の状況は、以下の主要な推進要因と阻害要因によって形成されています。

市場の推進要因:

* 米国におけるATSC 3.0 / NEXTGEN TVへの急速な移行: 次世代放送規格への転換が市場を牽引しています。

* 世界的なデジタルスイッチオーバー期限の加速: 各国のデジタル放送への移行期限が設備投資サイクルを促進しています。

* UHD/4KおよびHDRリニアコンテンツの成長: 高品質コンテンツの需要増加が伝送インフラのアップグレードを促しています。

* エネルギー効率の高い固体送信機によるTCO(総所有コスト)の削減: 省エネ型送信機は運用コストを低減し、ESG目標と総所有コスト目標に合致するため、投資を呼び込んでいます。

* 5G-Broadcastおよびマルチキャストトライアルによるハイブリッドネットワークの実現: 新しい伝送技術が多様なネットワーク構築を可能にしています。

* 政府によるDirect-to-Mobile緊急警報の推進: 災害時などの緊急情報を直接モバイルデバイスに届けるシステムの需要が高まっています。

市場の阻害要因:

* 高出力RFシステムに対する高額な初期設備投資: 高度なシステム導入には多額の先行投資が必要です。

* コードカッティングとOTT(Over-the-Top)サービスによる放送事業者のROI(投資収益率)への圧力: 視聴者の視聴形態の変化が放送事業者の収益性に影響を与え、大規模な近代化プロジェクトを遅らせる要因となっています。

* 周波数再編/再割り当ての不確実性: スペクトラムの変更に関する不確実性が投資判断を遅らせる要因となっています。

* ATSC 3.0 / 5G-Broadcast IPの特許およびロイヤリティ負担: 新しい技術規格に伴う知的財産権のコストが課題となっています。

その他、本レポートではバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対立)についても詳細に分析しています。

市場規模と成長予測(価値)

市場は以下のセグメントに基づいて詳細に分析され、成長が予測されています。

* コンポーネント別: 送信機、RFフィルターおよびアンテナ、マルチプレクサおよびエンコーダー、監視・制御システム、補助インフラ。特に監視・制御システムは、放送事業者がネットワーク運用を一元化し、予知保全を導入する傾向にあるため、4.57%のCAGRで最も高い成長が見込まれています。

* 技術別: ATSC 3.0、DVB-T/T2、ISDB-T/Tb、DTMB、5G-Broadcast / FeMBMS。現在、ATSC 3.0が34.18%と最大のシェアを占めていますが、5G-Broadcastは5.83%のCAGRで最も急速に成長している技術です。

* アプリケーション別: テレビ放送、ラジオ/DAB、Direct-to-Mobileおよびデータキャスティング、公共警報および緊急警報、その他のアプリケーション。

* エンドユーザー別: 公共サービス放送事業者、商業放送事業者およびMSO、ネットワーク事業者/施設所有者、政府および防衛、その他のエンドユーザー。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、政府主導のデジタルスイッチオーバープログラムに牽引され、2030年まで6.93%の最も高いCAGRで成長すると予測されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Rohde & Schwarz GmbH & Co KG、GatesAir, Inc.、NEC Corporation、KOKUSAI ELECTRIC CORPORATION、Nautel Ltd.、Comtech Telecommunications Corp.、Itelco Broadcast S.r.l.、System Engineering Solutions S.r.l.、Beijing BBEF Science & Technology Co., Ltd.、Broadcast Electronics Inc.、Continental Electronics Corporation、Anywave Broadcast Inc、Kathrein Broadcast GmbH、ENENSYS Technologies、Harmonic Inc.、Dielectric LLC、MK Systems USA Inc.、TVU Networks、Screen Future srlなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細にプロファイルされています。

市場機会と将来展望

本レポートは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国におけるATSC 3.0 / NEXTGEN TVへの急速な移行

- 4.2.2 世界的なデジタル放送移行期限が設備投資サイクルを加速

- 4.2.3 UHD/4KおよびHDRリニアコンテンツの成長

- 4.2.4 エネルギー効率の高いソリッドステート送信機によるTCOの削減(過小報告)

- 4.2.5 5G-Broadcastおよびマルチキャストトライアルによるハイブリッドネットワークの実現(過小報告)

- 4.2.6 政府によるDirect-to-Mobile緊急警報の推進(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高出力RFシステムに対する高額な初期設備投資

- 4.3.2 コードカッティングとOTTによる代替が放送事業者のROIに与える圧力

- 4.3.3 スペクトル再編/再割り当ての不確実性(過小報告)

- 4.3.4 ATSC 3.0 / 5G-Broadcast IPの特許およびロイヤリティ負担(過小報告)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 送信機

- 5.1.2 RFフィルターおよびアンテナ

- 5.1.3 マルチプレクサおよびエンコーダ

- 5.1.4 監視および制御システム

- 5.1.5 補助インフラ

- 5.2 技術別

- 5.2.1 ATSC 3.0

- 5.2.2 DVB-T/T2

- 5.2.3 ISDB-T/Tb

- 5.2.4 DTMB

- 5.2.5 5G-Broadcast / FeMBMS

- 5.3 用途別

- 5.3.1 テレビ放送

- 5.3.2 ラジオ / DAB

- 5.3.3 モバイル向け直接配信およびデータキャスティング

- 5.3.4 公共警報および緊急警報

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 公共放送事業者

- 5.4.2 商業放送事業者およびMSO

- 5.4.3 ネットワーク事業者 / 施設所有者

- 5.4.4 政府および防衛

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rohde & Schwarz GmbH & Co KG

- 6.4.2 GatesAir, Inc.

- 6.4.3 NEC Corporation

- 6.4.4 KOKUSAI ELECTRIC CORPORATION

- 6.4.5 Nautel Ltd.

- 6.4.6 Comtech Telecommunications Corp.

- 6.4.7 Itelco Broadcast S.r.l.

- 6.4.8 System Engineering Solutions S.r.l.

- 6.4.9 Beijing BBEF Science & Technology Co., Ltd.

- 6.4.10 Broadcast Electronics Inc.

- 6.4.11 Continental Electronics Corporation

- 6.4.12 Anywave Broadcast Inc

- 6.4.13 Kathrein Broadcast GmbH

- 6.4.14 ENENSYS Technologies

- 6.4.15 Harmonic Inc.

- 6.4.16 Dielectric LLC

- 6.4.17 MK Systems USA Inc.

- 6.4.18 TVU Networks

- 6.4.19 Screen Future srl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OTA伝送プラットフォームは、Over-The-Air(無線通信経由)の略であり、インターネットなどの無線通信網を通じて、接続されたデバイスに対してソフトウェア、ファームウェア、設定データなどのデジタルコンテンツを遠隔で配信・更新するためのシステム基盤を指します。このプラットフォームの主要な目的は、デバイスの機能維持、バグ修正、セキュリティ強化、新機能の追加などを、物理的な介入なしに効率的かつ安全に行うことにあります。これにより、製品のライフサイクル全体にわたる価値向上と、運用コストの削減を実現します。

OTA伝送プラットフォームは、デバイスがネットワークに接続されている限り、どこにいても最新の状態に保つことを可能にする技術です。具体的には、更新ファイルの作成、セキュアな配信、デバイス側での更新適用、そしてその進捗状況の監視といった一連のプロセスを管理します。この技術は、特に多数のデバイスが広範囲に分散している場合や、物理的なアクセスが困難な環境において、その真価を発揮します。デバイスの性能向上やセキュリティ脆弱性の迅速な対処に不可欠な要素となっています。

OTA伝送プラットフォームは、その対象デバイスや更新内容によっていくつかの種類に分類されます。まず、対象デバイス別では、自動車向けの「車載OTA」、スマートホーム機器や産業用センサーなどの「IoTデバイス向けOTA」、そしてスマートフォンやタブレットなどの「モバイルデバイス向けOTA」が代表的です。特に車載OTAは、ECU(電子制御ユニット)やインフォテインメントシステムの複雑なソフトウェアを安全に更新する点で、高度な信頼性とセキュリティが求められます。

更新内容のスコープ別では、「FOTA(Firmware Over-The-Air)」がデバイスの低レベルなファームウェア更新を指し、「SOTA(Software Over-The-Air)」はアプリケーションレベルのソフトウェア更新を、「COTA(Configuration Over-The-Air)」はデバイスの設定やパラメータの更新を意味します。また、更新メカニズムの観点からは、更新対象のソフトウェア全体を置き換える「フルイメージ更新」と、変更された差分のみを送信する「差分更新(デルタ更新)」があり、後者はデータ通信量と更新時間を大幅に削減できるため、広く採用されています。

OTA伝送プラットフォームの用途は多岐にわたります。最も顕著なのは自動車産業であり、エンジン制御、ブレーキシステム、先進運転支援システム(ADAS)などのECUソフトウェアの更新、ナビゲーションマップやインフォテインメントシステムの機能追加・改善、そしてセキュリティパッチの適用に利用されます。これにより、リコール件数の削減や、新機能の提供による顧客満足度の向上に貢献しています。

IoT分野では、スマートホームデバイス、ウェアラブル端末、産業用IoT機器、医療機器など、あらゆる種類の接続デバイスのソフトウェアを最新の状態に保つために不可欠です。これにより、デバイスの機能拡張、バグ修正、セキュリティ脆弱性の迅速な解消が可能となり、製品の長期的な価値を維持します。また、遠隔地にあるデバイスのメンテナンスコストを削減し、運用効率を高める上でも重要な役割を果たしています。

OTA伝送プラットフォームは、単独で機能するものではなく、様々な関連技術と連携してその能力を発揮します。基盤となるのは「クラウドコンピューティング」であり、更新ファイルの保存、配信管理、デバイスからのフィードバック処理などに不可欠です。また、更新の安全性と信頼性を確保するためには、「サイバーセキュリティ」技術が極めて重要です。具体的には、暗号化、デジタル署名、認証、セキュアブート、セキュアアップデートプロトコルなどが含まれます。

デバイスの監視や設定管理を含む広範な機能を提供する「デバイス管理プラットフォーム(DMP)」の一部としてOTA機能が組み込まれることも多くあります。さらに、更新ファイルをデバイスに届けるための「コネクティビティ技術」(5G、LTE、Wi-Fi、LPWANなど)や、更新の効率を高める「デルタ更新アルゴリズム」、そして将来的な予測メンテナンスや更新スケジュールの最適化には「AI/機械学習」の活用も進んでいます。

OTA伝送プラットフォームの市場は、近年の技術革新と社会の変化を背景に急速に拡大しています。第一に、「コネクテッドデバイスの爆発的な増加」が挙げられます。自動車、家電、産業機器など、あらゆるものがインターネットに接続され、ソフトウェアによってその機能が定義される「ソフトウェア・デファインド」の時代へと移行しています。これにより、デバイスのライフサイクル全体にわたるソフトウェア管理の重要性が増しています。

特に自動車業界では、「ソフトウェア・デファインド・ビークル(SDV)」への移行が加速しており、OTAは車両の機能更新や性能向上、自動運転技術の進化に不可欠な要素となっています。また、サイバー攻撃の脅威が増大する中で、セキュリティ脆弱性への迅速な対応が求められており、OTAはそのための最も効果的な手段の一つです。顧客は購入後もデバイスが進化し続けることを期待しており、OTAはそうした期待に応えるための重要なツールとなっています。

OTA伝送プラットフォームの将来は、さらなる高度化と多様なサービスとの連携が期待されます。更新の粒度はより細かくなり、AIを活用した予測メンテナンスや、デバイスの利用状況に応じたパーソナライズされた更新スケジューリングが実現するでしょう。セキュリティ面では、量子耐性暗号などの次世代技術が導入され、より強固な保護が提供される見込みです。

また、OTAは単なる更新ツールに留まらず、新たなビジネスモデルを創出する基盤となるでしょう。例えば、機能オンデマンドやサブスクリプションサービスを通じて、ユーザーが必要な時に必要な機能を追加できるような仕組みが普及する可能性があります。エッジコンピューティングとの連携により、更新処理の一部をデバイス側やローカルネットワークで行うことで、クラウドへの負荷軽減とリアルタイム性の向上が図られます。持続可能性の観点からは、更新ファイルのサイズ最適化や配信効率の向上により、データ通信量とエネルギー消費の削減にも貢献していくことが期待されます。