耳鏡市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

耳鏡市場は、製品タイプ別(標準サイズ耳鏡、ポケットサイズ耳鏡)、携帯性別(ポータブル、壁掛け型)、電源別(電池式、主電源式)、用途別(診断、手術・処置)、エンドユーザー別(病院、耳鼻咽喉科クリニック、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耳鏡市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、耳鏡市場の現状、成長トレンド、主要な推進要因と抑制要因、セグメント別分析、地域別動向、および競争環境について詳細にまとめています。

市場規模と予測

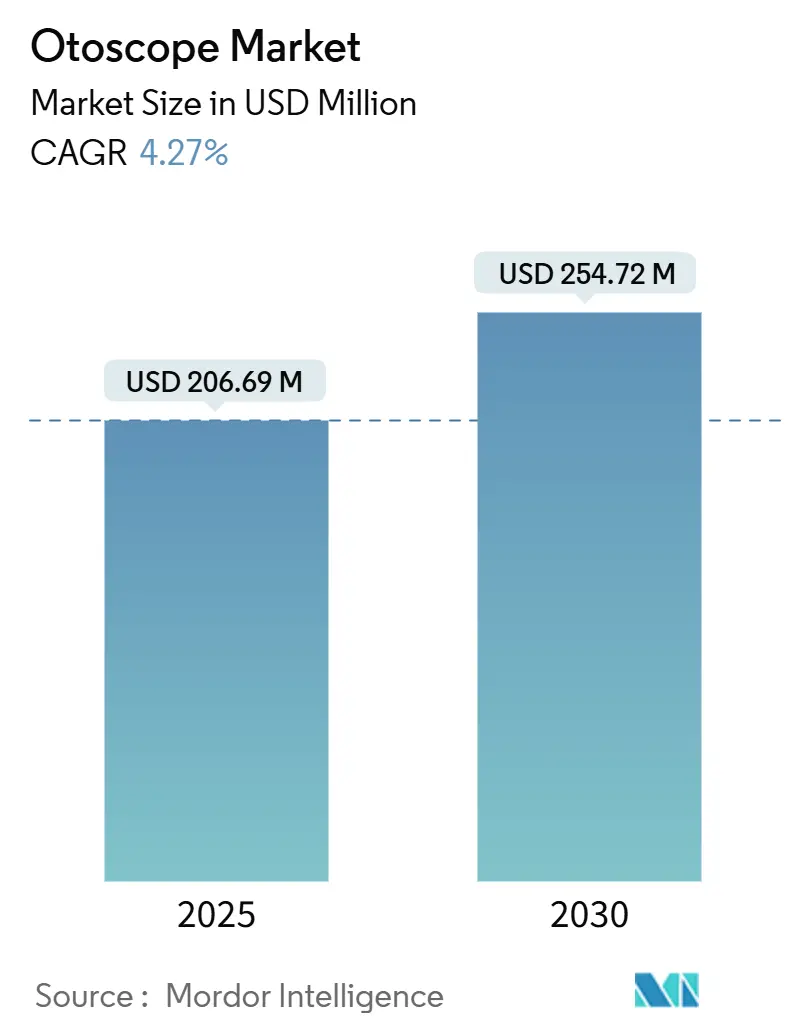

耳鏡市場は、2025年には2億669万米ドルと評価されており、2030年までに2億5472万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.27%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場分析

耳鏡市場の拡大は、主にデジタル画像処理のアップグレード、スマートフォン接続、および人工知能(AI)アルゴリズムの進化によって支えられています。AIアルゴリズムは、急性中耳炎の検出感度を93.8%、特異度を93.5%に向上させています。製品革新も活発で、OtoNexus Medical Technologies社の超音波耳鏡が米国食品医薬品局(FDA)のSafer Technologies Program(STeP)に選定されたことは、細菌性中耳炎とウイルス性中耳炎を非侵襲的に区別する技術の有効性を示しています。

消費者の需要も高まっており、Anykitデジタル耳鏡のような製品は、高精細スクリーンとジャイロスコープを搭載し、家庭での耳の健康管理を強化しています。マクロ経済的要因も市場機会を拡大しており、例えばインドの医療機器分野は2025年に110億米ドルと評価され、2030年までに5倍に成長すると予測されています。また、世界的な高齢化は聴覚障害の有病率を高め、耳鏡に対する診断需要を継続的に押し上げています。

主要なレポートのポイント(セグメント別)

* 製品タイプ別: 標準サイズの耳鏡が2024年に55.84%の市場シェアを占め、市場を牽引しました。一方、ポケットサイズの耳鏡は2030年までに5.34%のCAGRで最も速く成長すると予測されています。

* 携帯性別: ポータブル型が2024年に72.83%の市場シェアを占め、2030年までに5.58%のCAGRで最も速く成長すると見込まれています。

* 電源別: 主電源式モデルが2024年に53.43%の市場シェアを占めました。バッテリー駆動型は2025年から2030年にかけて5.21%のCAGRで最も速く成長すると予測されています。

* 用途別: 診断用途が2024年に79.24%の市場シェアを占めました。外科的用途は、より小規模ながらも2030年までに5.74%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に62.72%の市場シェアを占めました。しかし、耳鼻咽喉科(ENT)クリニックは4.93%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に37.62%の収益シェアで市場を支配しました。アジア太平洋地域は2025年から2030年にかけて6.14%のCAGRで最も速く成長すると予測されています。

世界の耳鏡市場のトレンドと洞察(推進要因)

* ENT関連疾患の負担増加: PhotoniCare社のOtoSightプラットフォームが示すように、より精密な耳の画像診断は不必要な抗生物質の使用を50%削減します。中耳炎の有病率は依然として高く、診断ニーズが満たされていない状況です。2024年に導入された高精細OTO内視鏡は、慢性中耳炎の評価精度を向上させています。

* デジタルおよびビデオ耳鏡の技術進歩: 光コヒーレンストモグラフィー(OCT)は、従来のスコープでは見えなかった鼓膜の病理を明らかにする断面画像を提供します。ディープ残差再帰型ニューラルネットワークは、急性中耳炎の臨床医レベルの分類を可能にし、AI強化型耳鏡市場の成長を支えています。

* 高齢化人口に関連する聴覚障害の増加: 世界中で15億人が加齢性難聴に苦しんでいます。自動分類器は99.33%の診断精度を達成し、聴覚専門家の不足を補っています。2022年に施行された市販補聴器の規制は、高齢者が耳鏡検査を通じて専門的な確認を求めるきっかけとなり、市場を直接的に押し上げています。

* 新興経済国における医療費の拡大: アジア太平洋地域を中心に、医療費の増加が耳鏡市場の成長を促進しています。

* プライマリケアおよび遠隔トリアージにおける遠隔耳鏡検査の採用: 米国ではパンデミック前と比較して遠隔医療の利用が急増しており、スマートフォンベースの聴力検査は94.3%の精度を達成しています。遠隔患者モニタリングの償還制度は、遠隔耳鏡検査の普及を後押ししています。

* 学校ベースの耳の健康スクリーニングイニシアチブ: 予防可能な小児期の難聴と学業成績の関連性が認識され、特に発展途上地域で先進的な耳鏡の調達予算が増加しています。

抑制要因

* ENT疾患に関連する社会的スティグマ: 伝統的な社会では、補聴器の採用を遅らせる美容上の懸念が存在します。革新的なデザインや公共意識向上キャンペーンが重要です。

* 低・中所得国における熟練したENT専門家の不足: ウガンダやインドのような国々では、医師の人口比率が世界保健機関の推奨を下回っており、農村部の診療所はAI支援型耳鏡検査に頼らざるを得ない状況です。

* スマートフォン接続デバイスの規制遅延: 世界的に、規制当局による承認プロセスが遅れることが市場拡大の妨げとなることがあります。

* 高精度光学部品へのサプライチェーン依存: 部品コストが収益の約20%を占める状況で、サプライチェーンの混乱は市場に影響を与えます。

セグメント別詳細分析

* 製品タイプ別: 標準サイズの耳鏡は、高性能光学系と耐久性から臨床現場で好まれています。一方、ポケットサイズの耳鏡は、プライマリケアにおける携帯性や地域医療への普及により、急速な成長を遂げています。スマートフォン連携型はAIを統合し、診断感度93.8%を達成し、トレーニング期間を短縮し、アクセスを拡大しています。

* 携帯性別: ポータブル型は、分散型ケアへの構造的変化を反映し、市場をリードしています。ビデオ対応スコープはリアルタイムの患者教育を可能にし、バッテリー技術の進歩は壁掛け型との性能差を縮めています。

* 電源別: 主電源式は病院の確立されたワークフローに適合していますが、バッテリー駆動型はリチウムイオンパックの採用により、農村地域でのアウトリーチや停電時の緊急部門での使用に適しています。

* 用途別: 診断用途が依然として主流ですが、外科的用途は低侵襲手術や高解像度画像診断の進歩により、最も高い成長率を示しています。PhotoniCare社のOtoSightプラットフォームは術中視覚化を改善し、抗生物質処方を半減させました。

* エンドユーザー別: 病院は大規模な設備投資予算と包括的なENTサービスにより最大のシェアを占めています。しかし、ENTクリニックは専門性を活かし、遠隔医療を通じて遠隔地の患者にアクセスすることで、より高い成長率を示しています。

地域別分析

* 北米: 2024年の収益の37.62%を占め、保険適用、標準化されたENTプロトコル、およびFDAの迅速な承認経路に支えられています。カナダのユニバーサルヘルスケアはプライマリケアの健診に耳鏡検査を組み込み、メキシコは公立病院の近代化のために医療機器の輸入割当を拡大しています。

* アジア太平洋: 2025年から2030年にかけて6.14%のCAGRで最も急速に成長すると予測されています。中国は2025年までに医療機器に2100億米ドルを費やすと予測されており、インドの国家医療機器政策2023も市場を後押ししています。日本、オーストラリア、韓国の先進的な医療システムも地域の勢いを支えています。

* ヨーロッパ: 厳格な医療機器規制(MDR EU 2017/745)にもかかわらず、中程度の単一桁成長を維持しています。ドイツ、英国、フランスが採用をリードし、イタリアとスペインは医療近代化助成金の下でENT設備をアップグレードしています。

競争環境

耳鏡市場は中程度に細分化されています。Heine Optotechnik、Welch Allyn、Rudolf Riesterなどの老舗メーカーは、サービス契約とグローバルな流通網を通じてシェアを維持しています。一方、デジタル参入企業はAI、スマートフォン互換性、クラウド分析を重視しています。OtoSpecのiPhone対応スコープは、病院の入札を迂回するプロバイダーへの直接販売を示しています。Olympusは2024年にラテンアメリカでの流通を拡大し、C2DxはCook MedicalのENT資産を買収するなど、ニッチな統合が進んでいます。

学術界と産業界の連携も市場を加速させています。南カリフォルニア大学のOCTパートナーシップや早稲田大学のテラヘルツ研究は、新しい視覚化モダリティの可能性を示唆しています。AI開発者は93.5%の特異度を持つアルゴリズムを展開し、専門家の監督なしに専門家レベルの評価を民主化しています。

サプライチェーンの回復力も戦略を形成しています。多様な光学部品サプライヤーと地域組立工場を持つ企業は、2024年に部品コストが収益の20%に達した地政学的混乱を軽減しています。

主要企業

Welch Allyn、American Diagnostic Corporation、Heine Optotechnik GmbH、Rudolf Riester GmbH、Sync Visionなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年6月: PhotoniCare社のOtoSightは、精密診断を通じて抗生物質処方を50%削減し、抗菌薬適正使用の目標を強化しました。

* 2025年1月: OtoNexusは、電子カルテ統合機能を備えた超音波耳鏡を進化させ、FDA STeP指定を維持しました。

* 2024年8月: 南カリフォルニア大学は、現場診療所での鼓膜視覚化を強化するポータブルOCT耳鏡を発表しました。

* 2024年2月: Mallige病院は、高精細OTO内視鏡技術の導入後、慢性中耳炎の治療成績が改善したと報告しました。

以上が、耳鏡市場の現状と将来の展望に関する詳細な概要です。

本レポートは、耳鏡市場に関する詳細な分析を提供しており、その主要なポイントは以下の通りです。

1. 調査の前提と市場定義

本調査では、耳鏡市場を、耳管および鼓膜の視覚検査用に設計されたスタンドアロンデバイス(標準型、ポケット型、ビデオ型)の総計価値として定義しています。これには、バッテリー駆動型および主電源型が含まれ、医療チャネルを通じて人間の健康を対象とするエンドユーザーに販売されるものが対象です。市場価値はメーカーの請求レベルで米ドルで表されます。統合型イメージングタワーやスマートフォンクリップオンアダプターは範囲外とされています。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋地域の耳鼻咽喉科医、生体医工学者、調達担当者へのインタビューを通じて、平均販売価格、バッテリー交換サイクル、遠隔診療におけるビデオ耳鏡の役割などが検証されました。二次調査では、WHO、CDC、Eurostatなどの公的データセット、UN Comtradeの貿易フロー、米国FDA 510(k)データベースのデバイス承認ファイル、企業の財務報告書、学術雑誌などが活用されています。

市場規模の算出と予測には、トップダウンアプローチ(国内の耳鼻咽喉科受診者数からデバイス需要を推定)とボトムアップアプローチ(サプライヤーの出荷データやチャネルパートナーからのASP×販売量)が併用されています。主要な変数として、外来耳鼻咽喉科受診の増加、中耳炎の発生率、病院病床の拡大、充電式電源モジュールへの移行、遠隔医療の普及率などが考慮され、多変量回帰分析により2025年から2030年までの見通しが作成されています。データは年次で更新され、重要なイベント発生時には中間更新も行われます。

3. エグゼクティブサマリーと市場規模予測

耳鏡市場は、2025年に2億669万米ドルと評価され、2030年までに2億5472万米ドルに達すると予測されています。地域別では、北米が2024年に売上高の37.62%を占め、先進的な医療インフラと早期の規制承認が市場を牽引しています。セグメント別では、遠隔医療の拡大とポイントオブケアのニーズにより、ポータブルでバッテリー駆動型の耳鏡が年平均成長率(CAGR)5.58%で最も急速に成長しています。

4. 市場の推進要因と阻害要因

* 推進要因:

* 耳鼻咽喉科関連疾患の負担増加。

* デジタルおよびビデオ耳鏡における技術進歩。

* 高齢者人口の増加に伴う聴覚障害の増加。

* 新興経済国における医療費の拡大。

* プライマリケアおよび遠隔トリアージにおける遠隔耳鏡検査の採用。

* 学校ベースの耳の健康スクリーニングイニシアチブ。

* 阻害要因:

* 耳鼻咽喉科疾患に関連する社会的スティグマ。

* 低・中所得国における熟練した耳鼻咽喉科専門医の不足。

* スマートフォン接続デバイスの規制遅延。

* 高精度光学部品へのサプライチェーン依存。

5. 技術的展望と規制動向

AIツールは耳鏡診断に大きな影響を与えており、深層学習モデルは急性中耳炎の診断感度を93.8%、特異度を93.5%に向上させ、専門医の監督なしに正確な評価を可能にしています。規制面では、米国FDAの510(k)およびDe Novo分類の合理化された経路が承認サイクルを短縮する一方で、欧州のMDR(医療機器規則)は新規デバイスの適合性評価期間を長期化させています。

6. 市場セグメンテーション

市場は以下の要素で詳細に分析されています。

* 製品タイプ別: 標準型耳鏡、ポケット型耳鏡。

* 携帯性別: ポータブル、壁掛け型。

* 電源別: バッテリー駆動、主電源式。

* 用途別: 診断、外科/介入。

* エンドユーザー別: 病院、耳鼻咽喉科クリニック、外来手術センター、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

7. 競合環境

市場の集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Heine Optotechnik GmbH & Co. KG、Welch Allyn (Hill-Rom / Baxter)、Rudolf Riester GmbH、Olympus Medical Systemsなどが挙げられます。

本レポートは、耳鏡市場の現状、将来の成長予測、主要な推進要因と阻害要因、技術革新、規制環境、および地域別の詳細な分析を提供し、戦略的計画のための信頼できる出発点となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 耳鼻咽喉科関連疾患の負担増加

- 4.2.2 デジタルおよびビデオ耳鏡の技術進歩

- 4.2.3 高齢者人口増加に伴う聴覚障害

- 4.2.4 新興経済国における医療費の拡大

- 4.2.5 プライマリケアおよび遠隔トリアージにおける遠隔耳鏡検査の採用

- 4.2.6 学校ベースの耳の健康スクリーニングイニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 耳鼻咽喉科疾患に関連する社会的偏見

- 4.3.2 低中所得国における熟練した耳鼻咽喉科専門医の不足

- 4.3.3 スマートフォン接続デバイスの規制遅延

- 4.3.4 高精度光学部品へのサプライチェーンの依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 標準サイズ耳鏡

- 5.1.2 ポケットサイズ耳鏡

- 5.2 携帯性別

- 5.2.1 ポータブル

- 5.2.2 壁掛け式

- 5.3 電源別

- 5.3.1 電池式

- 5.3.2 主電源式

- 5.4 用途別

- 5.4.1 診断

- 5.4.2 外科的/介入的

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 耳鼻咽喉科クリニック

- 5.5.3 外来手術センター

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Heine Optotechnik GmbH & Co. KG

- 6.3.2 Welch Allyn (Hill-Rom / Baxter)

- 6.3.3 Rudolf Riester GmbH

- 6.3.4 American Diagnostic Corporation

- 6.3.5 Kirchner & Wilhelm (KaWe)

- 6.3.6 Midmark Corporation

- 6.3.7 Luxamed Medizintechnik

- 6.3.8 Olympus Medical Systems

- 6.3.9 Sync Vision

- 6.3.10 Adam Rouilly

- 6.3.11 Fazzini Srl

- 6.3.12 AUG Medical

- 6.3.13 orlvision GmbH

- 6.3.14 OtoNexus Medical Technologies

- 6.3.15 Firefly Global

- 6.3.16 Spengler SA

- 6.3.17 Inventis SRL

- 6.3.18 Interacoustics A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耳鏡は、耳の内部、特に外耳道と鼓膜を観察するために用いられる医療機器です。その主な目的は、耳の疾患や異常を診断し、治療の経過を評価することにあります。耳鏡は、光源と拡大レンズを組み合わせることで、肉眼では見えにくい耳の奥の状態を鮮明に映し出し、医師が正確な診断を下す上で不可欠なツールとなっています。耳の痛み、聞こえの悪さ、耳鳴り、耳だれなどの症状がある場合に、まず耳鏡を用いた診察が行われることが一般的です。

耳鏡にはいくつかの種類があり、それぞれ異なる特徴と用途を持っています。最も一般的なのは「直達耳鏡」で、これは手持ち式で、光源と拡大レンズが一体化しており、直接覗き込んで観察します。携帯性に優れ、診察室や往診など幅広い場面で利用されています。次に、「ビデオ耳鏡」は、小型カメラを内蔵し、その映像をモニターに映し出すことができるタイプです。これにより、医師だけでなく患者や家族も一緒に耳の状態を確認でき、病状の説明や理解を深めるのに役立ちます。また、映像を記録できるため、経過観察や教育目的にも活用されます。さらに、「空気圧耳鏡」は、鼓膜の動きを評価するために使用され、中耳炎の診断において重要な情報を提供します。鼓膜に軽い空気圧をかけることで、その動きの有無や程度を確認し、中耳に液体が貯留しているかなどを判断します。その他、手術中に使用される「手術用耳鏡」や、より高精細な画像を撮影できる「デジタル耳鏡」なども存在し、医療現場のニーズに応じて使い分けられています。

耳鏡の主な用途は、耳の様々な疾患の診断と管理です。例えば、中耳炎(急性中耳炎、滲出性中耳炎)、外耳炎、耳垢栓塞、鼓膜穿孔、異物の除去、真珠腫性中耳炎などの診断に不可欠です。特に小児科では、中耳炎の診断が頻繁に行われるため、耳鏡は日常的に使用される機器の一つです。また、耳の健康状態の定期的なチェックや、治療後の経過観察にも用いられます。ビデオ耳鏡の普及により、患者自身が自分の耳の状態を視覚的に理解できるようになり、治療への積極的な参加を促す効果も期待されています。遠隔医療の分野では、ビデオ耳鏡が患者宅での自己検査や、遠隔地の医師による診断支援に活用されるケースも増えています。

耳鏡の性能向上には、様々な関連技術が貢献しています。まず、光源技術の進化は目覚ましく、初期のハロゲンランプから、より明るく長寿命で発熱の少ないLED光源が主流となっています。LEDは自然光に近い色温度で、より正確な診断を可能にします。次に、光学技術の進歩により、高倍率かつ歪みの少ないクリアな画像が得られるようになりました。特にビデオ耳鏡では、高解像度カメラと画像処理技術が組み合わされることで、微細な病変も鮮明に捉えることが可能です。また、デジタル化の進展により、撮影した画像を電子カルテシステムと連携させたり、クラウド上で共有したりする機能が標準となりつつあります。これにより、情報の管理や共有が容易になり、医療の質向上に寄与しています。さらに、最近ではAI(人工知能)技術を応用し、耳鏡画像から疾患の可能性を自動で示唆する診断支援システムの研究開発も進められており、将来的な診断精度の向上や医師の負担軽減が期待されています。

耳鏡の市場背景を見ると、世界的に耳鼻咽喉科領域の疾患が増加傾向にあること、特に小児の中耳炎の罹患率が高いことなどから、安定した需要があります。主要な医療機器メーカーが様々なタイプの耳鏡を製造・販売しており、技術革新競争も活発です。特に、デジタル化とネットワーク化の進展は市場を大きく変えつつあります。従来の直達耳鏡に加え、ビデオ耳鏡やデジタル耳鏡の需要が急速に拡大しており、遠隔医療や在宅医療の普及もこの傾向を後押ししています。また、新興国における医療インフラの整備に伴い、基本的な診断機器としての耳鏡の普及も進んでいます。患者のQOL(生活の質)向上への意識の高まりも、より高精度で使いやすい耳鏡へのニーズを高める要因となっています。

将来展望として、耳鏡はさらなる技術革新と医療現場への適応が期待されています。最も注目されるのは、AIによる診断支援機能の強化です。耳鏡画像から疾患の種類や重症度を自動で判別するAIが実用化されれば、医師の診断を補助し、特に経験の浅い医師や遠隔地の医療従事者にとって大きな助けとなるでしょう。また、画像技術のさらなる進化により、3D画像や高精細なマイクロスコープ機能が耳鏡に統合され、より詳細な観察が可能になるかもしれません。小型化、軽量化、ワイヤレス化も進み、携帯性や操作性が向上することで、救急医療や災害医療、さらには家庭でのセルフチェック(医師の指導のもと)といった新たな用途も開拓される可能性があります。ウェアラブルデバイスとの連携や、拡張現実(AR)技術を用いた手術支援など、他の先進技術との融合も進むことで、耳鏡は単なる観察ツールから、より高度な診断・治療支援システムへと進化していくことが予想されます。これらの進化は、耳疾患の早期発見、早期治療に貢献し、患者の健康維持に大きく寄与することでしょう。