自宅外受取配送市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

OOHデリバリー市場レポートは、業界をエンドユーザー産業別(Eコマース・小売、食品・食料品デリバリー、ヘルスケア・製薬、ロジスティクス・輸送、家電、その他のエンドユーザー産業)、顧客タイプ別(企業間取引(B2B)、企業対消費者取引(B2C)、消費者間取引(C2C))、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Out Of Home (OOH) デリバリー市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場はエンドユーザー産業(Eコマース&小売、食品&食料品配送、ヘルスケア&医薬品、物流&輸送、家電、その他のエンドユーザー産業)、顧客タイプ(企業間取引(B2B)、企業対消費者取引(B2C)、消費者間取引(C2C))、および地域(北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米)に区分されています。

市場概要と成長予測

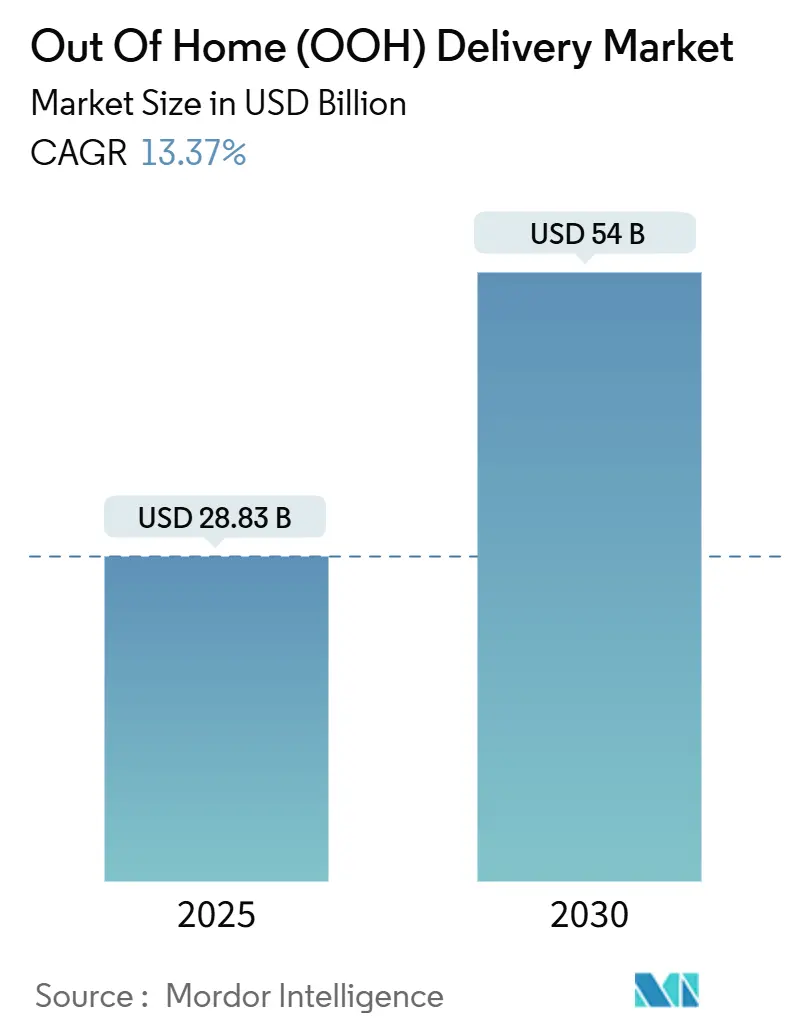

OOHデリバリー市場規模は、2025年に288.3億米ドルと推定され、2030年には540億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は13.37%です。ヨーロッパが最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

OOHデリバリー市場は、柔軟で便利な配送ソリューションに対する需要の高まりに牽引され、近年著しい成長を遂げています。InPostのような企業は、自動小包機(APM)のネットワークを大幅に拡大しており、英国では週に100台のAPMを導入するなど、急速な普及を示しています。

技術革新も市場変革の重要な要素です。例えば、ウォルマートはAIロボット企業Symboticとの提携に5億2,000万米ドルを投資し、Eコマースの注文処理における効率性、費用対効果、正確性の向上を目指しています。また、Ziplineのような企業がルワンダ、ガーナ、日本、米国などで医療品などの迅速なドローン配送サービスを主導しており、ドローン配送も勢いを増しています。

政府の取り組みも市場成長を後押ししています。インドの2024-25年度予算では、14の主要都市における交通指向型開発計画が導入され、都市インフラの改善と物流業務の合理化が図られています。持続可能性への関心の高まりも市場を推進しており、ある調査では、消費者の45%がOOH配送を宅配よりも環境に優しい選択肢と認識していることが示されています。

これらの要因により、OOHデリバリー市場は技術革新、戦略的投資、政府の支援政策に支えられ、持続的な成長が見込まれています。企業が配送インフラを拡大し、革新的なソリューションを採用し続けるにつれて、市場は持続的な成長を遂げると予測されます。

主要な市場トレンドと洞察

1. ヨーロッパにおけるOOH配送インフラの拡大:

ヨーロッパでは、主要な物流プロバイダー間の大規模な投資と戦略的パートナーシップにより、OOH配送インフラの拡大が進んでいます。2024年4月現在、Geopostはヨーロッパ全域で11万か所の集荷ポイントを運営し、地域で最も広範なOOHネットワークを持つ市場リーダーとしての地位を確立しています。

ポーランドの小包ロッカー専門企業であるInPostは、OOH配送ソリューションの成長を牽引しており、2024年末までにポーランド、フランス、英国を含む9か国で46,977台のAPMを管理しています。同社は2024年第4四半期に3億2,210万個の小包を処理し、前年比20%増の配送量を記録しました。

Royal MailもOOH配送トレンドを活用しており、2024年半ばにはYeep!との提携を通じて小包ロッカーネットワークを拡大し、1,000台の新しいロッカーを追加しました。さらに、2025年初頭までに2,500台以上のロッカーを含む21,000か所以上の小包サービス拠点を目標とする独自のネットワークを立ち上げる準備を進めています。これらの動きは、加速するEコマース市場に対応するための効率的で柔軟かつ持続可能な配送ソリューションへの需要の高まりに牽引され、ヨーロッパにおけるOOH配送インフラの急速な拡大を浮き彫りにしています。

2. オンラインフードデリバリーサービスの成長がOOHデリバリー市場を牽引:

オンラインフードデリバリー部門は、OOHデリバリー市場に大きな変革をもたらしており、主要企業は業務効率の向上とサービスポートフォリオの多様化のための戦略を採用しています。2024年には、Home DepotがDoorDashと戦略的提携を結び、住宅改善製品の迅速な配送を可能にしました。これにより、顧客は1時間以内に自宅や現場で商品を受け取ることができます。

インドでは、主要なフードデリバリー企業であるSwiggyとZomatoが「ダークキッチン」から15分以内の迅速なフードデリバリーサービスを開始しました。これらの取り組みは、より迅速なサービスに対する消費者の需要の高まりに対応するものです。米国では、業界レポートが2024年末までに大幅な収益拡大を予測しており、これは主に消費者の行動の変化と食品・ホスピタリティ業界におけるデジタル変革によって推進されています。これらの進展は、オンラインフードデリバリー部門のダイナミックな進化と、OOHデリバリー市場の未来を形成する上でのその重要な役割を強調しています。

競争環境

OOHデリバリー市場は中程度の集中度を示しており、InPost、DHL、FedEx、Amazon Logisticsなどの主要企業が業界をリードしています。これらの企業は、戦略的イニシアチブを通じて市場の革新を推進しています。例えば、InPostはヨーロッパ全域でネットワークを急速に拡大し、DHLはドイツのPackstationネットワークに代表されるラストマイル配送ソリューションへの投資を続けています。主要企業は、その広範なインフラ、高度な技術、確立されたパートナーシップを活用して市場での優位性を維持しています。小規模なプレーヤーも競争に貢献していますが、大手企業が配送ネットワークと顧客アクセスポイントを大きく支配しているため、市場は集中した状態が続いています。主要な業界リーダーには、DHL、UPS、FedEx、InPost、Vanderlandeなどが挙げられます。

最近の業界動向

* 2024年12月(Zipline): ドローン配送のリーディングカンパニーであるZiplineは、Amazonなどの主要な業界プレーヤーと直接競合するために事業を拡大する計画を発表しました。同社は米国で130万件の商業配送を成功させ、約1億マイルの飛行距離を記録しており、その事業の大部分はアフリカに集中しています。

* 2024年11月(Amazon): Amazonは、ドライバーが配送場所へのナビゲーションを支援し、配送された荷物の写真記録を可能にするスマートグラスを開発中です。「Amelia」と名付けられたこのプロジェクトは、ナビゲーションデータをグラスに直接統合することで、ドライバーがハンズフリーで操作し、配送速度を向上させることを目指しています。

* 2024年10月(Wing – Googleの子会社): Googleの子会社であるWingは、ウォルマートとの提携により、ドローン配送事業を小売市場に拡大しました。現在、ダラス・フォートワース都市圏の6万世帯にサービスを提供しており、将来的には800万人の全人口をカバーする戦略的な計画を持っています。これは、パイロットイニシアチブから主要都市市場での大規模展開への移行を示す重要なマイルストーンです。

結論

OOHデリバリー市場は、技術革新、戦略的投資、政府の支援政策に後押しされ、急速な変革期にあります。企業が配送インフラを拡大し、革新的なソリューションを採用し続けるにつれて、市場は持続的な成長を遂げると予測されます。より速く、柔軟で、環境に優しい配送オプションに対する消費者の嗜好は、進化する物流環境で競争力を維持するために、企業がOOHソリューションに投資する必要性をさらに強調しています。

このレポートは、宅配ロッカー、小売店、指定された受け取り場所など、自宅外での荷物受け取りを可能にするOOH(Out-of-Home)デリバリー市場に関する包括的な分析を提供しています。OOHデリバリーは、顧客の利便性と柔軟性を高めるとともに、企業の業務効率を向上させるラストマイル配送ソリューションとして注目されています。本レポートでは、現在の市場トレンド、制約、技術的更新、詳細なセグメント情報、および業界の競争環境を網羅しており、地政学やパンデミックが市場に与える影響も深く考慮されています。

市場インサイトの章では、市場の全体像、業界政策と規制、政府の取り組み、サプライチェーン/バリューチェーン分析、イベント物流分野における技術革新、そして地政学およびパンデミックが市場に与える具体的な影響について詳細に分析しています。

市場の動向については、以下の主要な要素が特定されています。

促進要因: ラストマイル配送ソリューションにおける技術的進歩、特にEコマースおよびオンラインフードデリバリー需要の継続的な増加が、市場成長の主要な推進力となっています。

抑制要因: 遠隔地における物流インフラの課題、および環境持続可能性への圧力は、市場の成長を制限する可能性のある要因として挙げられています。

機会: 地域小売業者や食料品店との提携、サブスクリプション型配送モデルの台頭が、市場における新たなビジネス機会を創出しています。

業界の魅力: ポーターの5フォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から、業界の構造と魅力が詳細に評価されています。

市場は、エンドユーザー産業別、顧客タイプ別、地域別に詳細にセグメント化されています。

エンドユーザー産業別では、Eコマース&小売、食品&食料品配送、ヘルスケア&医薬品、物流&輸送、家電製品、その他のエンドユーザー産業が含まれます。

顧客タイプ別では、B2B(企業間取引)、B2C(企業対消費者取引)、C2C(消費者間取引)に分類されます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米の主要地域が分析対象となっています。

競争環境の概観では、DHL、UPS、FedEx、InPost、Vanderlandeなどが主要な市場プレイヤーとして挙げられており、これらの企業が市場の競争状況を形成していることが示されています。

OOHデリバリー市場は、2024年に249.8億米ドルと推定され、2025年には288.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)13.37%で成長し、2030年には540億米ドル規模に達すると見込まれています。主要プレイヤーとしては、DHL、UPS、FedEx、InPost、Vanderlandeが挙げられています。地域別では、ヨーロッパが予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

レポートでは、これらの分析に基づき、市場機会と将来のトレンドについても言及しています。また、付録にはマクロ経済指標、運輸・倉庫部門の経済貢献、貿易統計などの補足情報が含まれており、市場理解を深めるための貴重なデータが提供されています。

1. 序論

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界政策と規制

- 4.3 政府規制とイニシアチブ

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 イベントロジスティクス分野における技術革新への洞察

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 ラストマイル配送ソリューションにおける技術的進歩

- 5.1.2 Eコマースとオンラインフードデリバリー需要の成長

-

5.2 市場の制約

- 5.2.1 遠隔地における物流インフラの課題

- 5.2.2 環境持続可能性への圧力

-

5.3 市場機会

- 5.3.1 地元の小売業者や食料品店との提携

- 5.3.2 サブスクリプション型配送モデルの台頭

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給業者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 エンドユーザー産業別

- 6.1.1 Eコマース&小売

- 6.1.2 食品&食料品配達

- 6.1.3 ヘルスケア&製薬

- 6.1.4 物流&輸送

- 6.1.5 家庭用電化製品

- 6.1.6 その他のエンドユーザー産業

-

6.2 顧客タイプ別

- 6.2.1 企業間取引 (B2B)

- 6.2.2 企業対消費者 (B2C)

- 6.2.3 消費者間取引 (C2C)

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 中東&アフリカ

- 6.3.5 南米

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 DHL

- 7.2.2 UPS

- 7.2.3 FedEx

- 7.2.4 InPost

- 7.2.5 Vanderlande

- 7.2.6 ロイヤルメール

- 7.2.7 PostNL

- 7.2.8 XPOロジスティクス

- 7.2.9 Geopost

- 7.2.10 Amazonロジスティクス*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標(GDP分布、活動別)

- 9.2 経済統計 – 運輸・倉庫部門の経済への貢献

- 9.3 対外貿易統計 – 製品別輸出入

*** 本調査レポートに関するお問い合わせ ***

自宅外受取配送とは、インターネット通販などで購入した商品や荷物を、自宅以外の指定された場所で受け取る配送方法全般を指す言葉でございます。近年、EC市場の拡大や多様なライフスタイルの変化に伴い、その需要と重要性が急速に高まっております。従来の自宅への直接配送とは異なり、受取人が自身の都合の良い時間や場所を選んで荷物を受け取れる点が最大の特徴であり、利便性の向上と再配達問題の解決に大きく貢献するサービスとして注目されています。

この配送方法にはいくつかの種類がございます。最も一般的なのは、コンビニエンスストアでの受取です。全国に多数展開するコンビニエンスストアは、24時間営業の店舗も多く、仕事帰りや買い物のついでに立ち寄って荷物を受け取れるため、非常に高い利便性を提供しています。次に、宅配ロッカーの利用も普及が進んでいます。駅や商業施設、マンションのエントランスなどに設置されたスマートロッカーは、専用の認証コードやQRコードを使って、非対面でいつでも荷物を受け取ることが可能です。また、郵便局での窓口受取や、オンラインで購入した商品を実店舗で受け取る「店舗受取(クリック&コレクト)」も自宅外受取配送の一種として広く利用されています。これらの多様な選択肢が、消費者のニーズに応じた柔軟な受取方法を可能にしています。

自宅外受取配送の利用シーンは多岐にわたります。まず、共働き世帯や単身世帯など、日中に自宅を不在にすることが多い方々にとって、再配達の手間を省き、一度で確実に荷物を受け取れるというメリットは非常に大きいものです。また、自宅での対面受取を避けたいというプライバシー保護の観点や、特定の時間帯に自宅に縛られたくないという自由を求める方々にも支持されています。さらに、職場や外出先からの帰宅途中に荷物を受け取りたい、あるいは家族に知られずに商品を受け取りたいといった個別のニーズにも対応できます。EC事業者にとっても、顧客満足度の向上や、配送オプションの拡充による販売機会の増加に繋がるため、積極的に導入が進められています。

このサービスを支える関連技術も進化を続けております。宅配ロッカーにおいては、IoT(モノのインターネット)技術が不可欠であり、ロッカーの空き状況のリアルタイム管理や、遠隔からの操作、利用履歴のデータ収集などに活用されています。また、QRコードやバーコードを用いた認証システムは、荷物の確実な受け渡しとセキュリティを担保しています。クラウドシステムは、複数の配送業者や受取場所、EC事業者間の情報連携を円滑にし、全体のオペレーションを効率化しています。さらに、スマートフォンアプリとの連携により、荷物の追跡、受取通知、ロッカーの解錠などが手軽に行えるようになり、利用者の利便性を一層高めています。AI技術は、配送ルートの最適化や、ロッカーの需要予測などに応用され、ラストワンマイル配送の効率化に貢献しています。

市場背景としては、まずEC市場の爆発的な拡大が挙げられます。これにより、宅配便の取扱個数が年々増加し、配送ドライバーの負担増大や人手不足が深刻化しています。特に、受取人不在による再配達は、配送コストの増加、ドライバーの労働時間延長、そしてCO2排出量の増加といった社会問題を引き起こしており、その解決策として自宅外受取配送が注目されています。また、新型コロナウイルス感染症のパンデミックを契機に、非対面でのサービスに対する需要が急速に高まり、自宅外受取配送の利用がさらに加速しました。環境意識の高まりも、再配達削減による環境負荷低減という観点から、このサービスの普及を後押ししています。消費者のライフスタイルの多様化も、画一的な自宅配送では対応しきれないニーズを生み出し、自宅外受取配送の必要性を高めています。

今後の展望としましては、自宅外受取配送はさらに多様化し、利便性が向上していくことが予想されます。現在よりも多くの場所、例えばガソリンスタンドやクリーニング店、地域のコミュニティスペースなど、様々な施設が受取拠点として活用されるようになるでしょう。また、AIを活用したパーソナライズされた受取提案や、荷物の到着を予測して最適な受取場所を自動で提案するような、よりスマートなサービスも登場する可能性があります。ラストワンマイル配送の効率化は引き続き重要な課題であり、自宅外受取配送は、ドローン配送や自動運転配送といった新たな技術と連携し、都市部だけでなく地方における配送インフラの強化にも貢献していくと考えられます。環境負荷の低減という社会的要請に応える形で、再配達率のさらなる削減に向けた取り組みが強化され、自宅外受取配送が社会インフラの一部として一層定着していくことでしょう。国際的な物流ネットワークとの連携も進み、国境を越えた自宅外受取配送サービスも拡大していく可能性を秘めています。