停電管理システム市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

停電管理システム市場レポートは、タイプ(スタンドアロン型、統合型)、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、アプリケーション(障害位置特定・隔離、復旧・作業員管理、顧客情報・通話処理)、および地域(北米、欧州、アジア太平洋、南米など)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

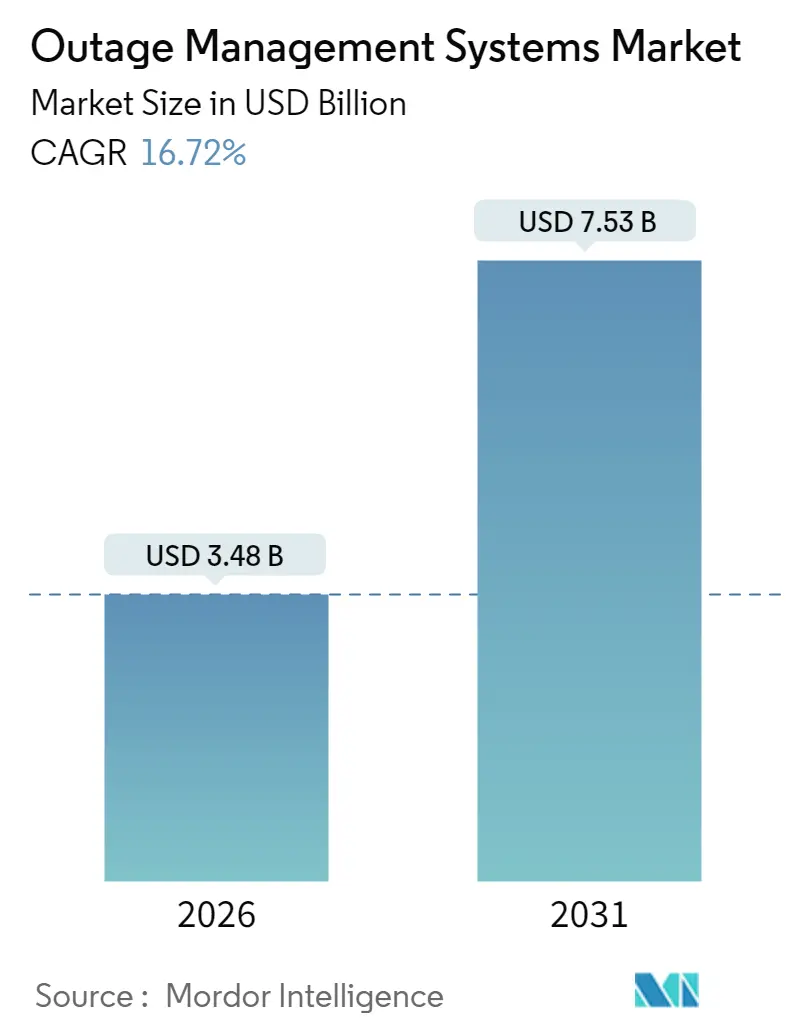

停電管理システム(Outage Management Systems: OMS)市場は、2025年に29.8億米ドルの評価額に達し、2026年には34.8億米ドル、2031年までには75.3億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は16.72%と見込まれております。この市場は、気候変動による混乱の増加、分散型エネルギー資源(DER)の急速な統合、およびSAIDIやSAIFIといった信頼性指標の厳格化に対応するため、AIを活用したグリッドオーケストレーションの導入が加速していることが主な要因です。規制当局の要請により、電力会社は従来の故障位置特定ツールを、スマートインバーター、AMI(Advanced Metering Infrastructure)、SCADAネットワークからのリアルタイムデータを取り込む予測分析プラットフォームに置き換える必要があり、継続的な設備投資を促しています。

市場セグメンテーション

停電管理システム市場は、タイプ別(スタンドアロン型、統合型)、コンポーネント別(ソフトウェア、サービス)、展開モード別(オンプレミス、クラウド)、アプリケーション別(故障位置特定と隔離、復旧とクルー管理、顧客情報とコールハンドリング)、および地域別(北米、欧州、アジア太平洋、南米など)にセグメント化されております。市場規模と予測は、米ドル建ての価値で提供されています。

主要な市場動向と推進要因

* 気候変動関連の停電増加とグリッドレジリエンスへの投資:

現在、主要な停電の約80%は天候が原因であり、電力会社はグリッド強化策に多額の投資を行っています。これには、自動セクショナライザー、地中化、AIベースの植生分析などが含まれます。例えば、CenterPoint Energyは、嵐へのレジリエンス強化のために5年間で210億米ドルを投じており、予防技術への大規模な設備投資が進行していることを示しています。OMSプラットフォームは、単なる故障位置特定ツールから、気象情報、資産健全性データ、自動切り替えを統合する包括的なレジリエンスハブへと進化しています。数日間にわたる停電が地域経済に数十億米ドルの損失をもたらすことから、予測ソリューションへの投資対効果の議論が強化されています。また、電力会社は、顧客の停電を未然に防ぐことが、単に復旧を加速するよりも顧客満足度を高めることを認識しており、OMSのアップグレードを加速させています。

* スマートグリッドおよびADMSの導入:

大手電力会社は、サイロ化されたアプリケーションを、SCADA、GIS、AMIデータをリアルタイムで処理できる統合型ADMS-OMSスイートに置き換えています。GE VernovaのGridOSやSchneider ElectricのOne Digital Gridプラットフォームは、このシフトを象徴しており、自動故障隔離とDER連携を通じて最大40%の停電削減を約束しています。双方向電力の流れが増加するにつれて、統合型ソリューションは不可欠となり、そのプレミアム価格と迅速な導入曲線が説明されます。電力会社は、規制当局がサイバーレジリエントなアーキテクチャを強く求めることを反映し、ゼロトラストセキュリティをますます組み込んでいます。

* 信頼性指標(SAIDI/SAIFI)遵守義務:

SAIDI(System Average Interruption Duration Index)やSAIFI(System Average Interruption Frequency Index)といった信頼性指標の遵守義務は世界的に存在し、その実施は地域によって異なりますが、市場成長の重要な推進要因となっています。

* AIを活用した予測型停電分析の採用:

人工知能は、電力会社を事後的な通知から予測的な緩和へと移行させています。Eversourceは、過去の故障と気象パターンで訓練されたAIアルゴリズムを導入してから2ヶ月以内に4万件の顧客停電を回避したと報告しています。カリフォルニア州全体でのAI対応停電管理の採用は、機械学習ベースの意思決定支援に対する規制当局の信頼を裏付けています。脆弱なグリッド資産の特定において75%から88%の精度が達成可能ですが、電力会社の43%はAI利用を拡大する上での主要な障害としてスキルギャップを挙げています。このため、コンサルティングとトレーニングは、急速に成長するサービス収益源となっています。

* 分散型エネルギー資源(DER)の普及:

DERの急速な普及は、OMSプラットフォームが双方向の流れを管理し、仮想発電所と連携することを要求しています。Sunrunのネットワークは、2024年に80MWの住宅用太陽光発電と蓄電容量を統合し、DERがピークサポートサービスを提供できることを示しました。したがって、電力会社は、状況認識を維持し、従来のフィーダーと並行して分散型資産を配備するために、OMSソリューションをアップグレードする必要があります。

* クラウドネイティブOMSとモバイルワークフォースツールのシフト:

クラウドネイティブOMSとモバイルワークフォースツールへの移行は、先進国市場でより迅速に進んでおり、運用効率と柔軟性の向上に貢献しています。

市場の抑制要因

* 高額な設備投資とレガシーシステム統合の課題:

エンタープライズグレードのOMS導入は、高額な設備投資を必要とし、既存のレガシーシステムとの複雑な統合が伴うため、多くの電力会社にとって大きな課題となっています。特に、長年にわたって運用されてきた多様なシステムを持つ企業では、データ移行、互換性の確保、および運用の中断を最小限に抑えるための計画が不可欠です。

* サイバーセキュリティの懸念:

OMSは電力網の運用の中核をなすため、サイバー攻撃の標的となりやすいです。システムがより相互接続され、クラウドベースのソリューションが増えるにつれて、サイバーセキュリティのリスクも増大します。潜在的なデータ侵害、運用の中断、またはインフラへの物理的損害は、電力会社にとって重大な懸念事項であり、OMSソリューションの導入と維持における追加のコストと複雑さをもたらします。

市場機会

* スマートグリッドとIoTの統合:

スマートグリッド技術とIoTデバイスの普及は、OMS市場に新たな機会をもたらしています。これらの技術は、リアルタイムのデータ収集、高度な監視、および自動化を可能にし、電力会社がグリッドの効率性、信頼性、および回復力を向上させるのに役立ちます。OMSプラットフォームは、これらの膨大なデータを処理し、運用上の意思決定をサポートするために不可欠です。

* 再生可能エネルギーと蓄電システムの管理:

再生可能エネルギー源(太陽光、風力など)と蓄電システムの統合は、電力網の管理に新たな複雑さをもたらしますが、同時にOMS市場に大きな機会を提供します。OMSは、これらの変動性の高い資源を効率的に管理し、グリッドの安定性を維持し、エネルギー貯蔵を最適化するために不可欠なツールとなります。

* 予測分析とAIの活用:

予測分析とAIをOMSに統合することで、電力会社は障害を予測し、メンテナンスを最適化し、需要と供給のバランスをより効果的に管理できるようになります。これにより、運用コストの削減、サービスの信頼性向上、および顧客満足度の向上が期待できます。

市場の課題

* 標準化と相互運用性の欠如:

OMS市場における標準化と相互運用性の欠如は、異なるベンダーのシステム間でのシームレスな統合を妨げ、電力会社にとって導入の複雑さとコストを増加させる要因となっています。業界全体での共通のプロトコルとインターフェースの確立が求められています。

* 熟練した人材の不足:

高度なOMSソリューションを導入、運用、および維持するためには、専門的なスキルと知識を持つ人材が必要です。しかし、このような熟練したエンジニアやIT専門家の不足は、市場の成長を阻害する可能性のある重要な課題です。

地域別分析

* 北米:

北米は、老朽化したインフラの近代化、スマートグリッド技術への投資、および再生可能エネルギーの統合の増加により、OMS市場の主要な地域の一つです。政府の規制とインセンティブも、この地域の市場成長を後押ししています。

* ヨーロッパ:

ヨーロッパは、厳格な排出量削減目標と再生可能エネルギーへの強いコミットメントにより、OMS市場で重要な役割を果たしています。分散型エネルギー資源の管理とグリッドの安定性向上が、この地域の主要な推進要因です。

* アジア太平洋:

アジア太平洋地域は、急速な都市化、経済成長、および電力需要の増加により、OMS市場で最も急速に成長している地域です。特に中国、インド、日本などの国々では、スマートグリッドプロジェクトと再生可能エネルギーへの大規模な投資が行われています。

* ラテンアメリカ、中東、アフリカ:

これらの地域では、電力インフラの改善とアクセス拡大の必要性から、OMS市場が徐々に成長しています。しかし、資金調達の課題と技術導入の遅れが、市場成長の障壁となる可能性があります。

競争環境

OMS市場は、ABB、Siemens、General Electric、Schneider Electric、Oracleなどの大手テクノロジー企業と、特定のニッチ市場に特化した専門ベンダーによって特徴付けられています。これらの企業は、製品の差別化、技術革新、および戦略的パートナーシップを通じて競争しています。市場のプレーヤーは、クラウドベースのソリューション、AIと機械学習の統合、およびサイバーセキュリティ機能の強化に注力しています。

主要な市場プレーヤー

* ABB

* Siemens

* General Electric

* Schneider Electric

* Oracle

* Hitachi Energy

* Open Systems International (OSI)

* DNV

* ETAP

* Indra Sistemas

* Landis+Gyr

* Mitsubishi Electric

* N-Dimension Solutions

* Power System Engineering (PSE)

* S&C Electric Company

* Schweitzer Engineering Laboratories (SEL)

* Smart Grid Solutions (SGS)

* Survalent Technology

* Wipro Limited

結論

運用管理システム(OMS)市場は、電力業界が直面する変革期において、不可欠な役割を果たすことが期待されています。スマートグリッド技術の進化、再生可能エネルギーの統合、および分散型エネルギー資源の普及は、OMSソリューションへの需要を促進する主要な要因です。高額な設備投資やレガシーシステムとの統合の課題、サイバーセキュリティの懸念といった抑制要因があるものの、予測分析、AI、IoTの活用といった市場機会が、今後の成長を牽引するでしょう。電力会社がより効率的で回復力のある、持続可能な電力網を構築するためには、先進的なOMSへの投資が不可欠となります。

停電管理システム(OMS)市場に関する本レポートは、2026年から2031年までの期間における市場の包括的な分析を提供しています。市場は、この期間に年平均成長率(CAGR)16.72%で成長し、2031年には75.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、気候変動に関連する停電の増加に伴うグリッドレジリエンスへの支出拡大が挙げられます。また、ティア1の電力会社におけるスマートグリッドおよびADMS(配電管理システム)の導入、SAIDI/SAIFIなどの信頼性指標遵守義務、AI駆動型予測停電分析の採用、分散型エネルギー資源(DER)の普及によるリアルタイムの可視化ニーズ、そしてクラウドネイティブなOMSおよびモバイルワークフォースツールへの移行が進んでいることが挙げられます。

一方で、市場の成長を抑制する要因も存在します。高額な設備投資(CAPEX)と既存のレガシーシステムとの統合における課題、接続されたOMSにおけるサイバーセキュリティの脆弱性、GIS(地理情報システム)データの品質ギャップがアルゴリズムの精度を低下させる問題、そしてAI/ML分析における労働力スキル不足などが挙げられます。

地域別に見ると、アジア太平洋地域が19.18%のCAGRで最も急速に成長すると予測されており、中国、日本、インドにおける大規模なグリッド近代化プロジェクトがその成長を強力に後押ししています。

製品タイプでは、統合型OMSプラットフォームがスタンドアロン型ソリューションよりも好まれる傾向にあります。これは、ベンダー管理のオーバーヘッド削減、データストリームの統合、そして断片的なツールセットと比較して停電時間を30~40%削減できるという実績があるためです。

導入形態に関しては、オンプレミス型が依然として63.10%のシェアを占めていますが、クラウド型OMSはAI駆動型分析のためのハイブリッドアーキテクチャの採用が進むにつれて、20.05%のCAGRで急速に拡大しています。

コンポーネント別では、サービス部門が18.02%のCAGRで成長しています。これは、電力会社がAIモデル開発、サイバーレジリエンス、および複雑なレガシーシステム統合に関する専門知識を必要としているためです。

アプリケーション別では、「復旧およびクルー管理」ソリューションが18.35%のCAGRで最も急速に進展しています。これは、電力会社が顧客の停電時間を最小限に抑えるために、迅速なリソース配分を優先していることを示しています。

競争環境においては、ABB Ltd.、General Electric Co.、Oracle Corp.、Schneider Electric SE、Siemens AG、Hitachi Energy、Hexagon (Intergraph)など、多数のグローバルな主要企業が市場に参入しており、活発な競争が繰り広げられています。

本レポートは、市場をタイプ(スタンドアロン、統合)、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、アプリケーション(障害位置特定と隔離、復旧とクルー管理、顧客情報とコール処理)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)といった多角的なセグメントで詳細に分析しています。これにより、市場の機会と将来の展望について深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 気候変動関連の停電の激化が送電網のレジリエンス支出を押し上げ

- 4.2.2 Tier-1公益事業におけるスマートグリッドおよびADMSの展開

- 4.2.3 信頼性指数(SAIDI/SAIFI)遵守義務

- 4.2.4 AI駆動型予測停電分析の採用

- 4.2.5 DERの普及によるリアルタイム可視化の要求

- 4.2.6 クラウドネイティブOMSおよびモバイルワークフォースツールへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とレガシー統合の課題

- 4.3.2 接続されたOMSにおけるサイバーセキュリティの脆弱性

- 4.3.3 GISデータ品質のギャップがアルゴリズムを損なう

- 4.3.4 AI/ML分析における労働力スキルの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 スタンドアロン

- 5.1.2 統合型

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.4 アプリケーション別

- 5.4.1 故障位置特定と分離

- 5.4.2 復旧と作業員管理

- 5.4.3 顧客情報と通話処理

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 General Electric Co.

- 6.4.3 Oracle Corp.

- 6.4.4 Schneider Electric SE

- 6.4.5 Siemens AG

- 6.4.6 日立エナジー (OMS)

- 6.4.7 Hexagon (Intergraph)

- 6.4.8 CGI Inc.

- 6.4.9 Advanced Control Systems (Indra/Minsait ACS)

- 6.4.10 Futura Systems Inc.

- 6.4.11 ETAP Automation

- 6.4.12 Survalent Technology

- 6.4.13 Landis+Gyr Group

- 6.4.14 Milsoft Utility Solutions

- 6.4.15 Trimble Utilities

- 6.4.16 OSIsoft (AVEVA)

- 6.4.17 IBM Corp.

- 6.4.18 Cisco Systems Inc.

- 6.4.19 富士通株式会社

- 6.4.20 S&C Electric Co.

- 6.4.21 Itron Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

停電管理システムとは、電力供給が停止する「停電」の発生を検知し、その影響を最小限に抑え、迅速な復旧を支援するための一連の仕組みや技術を指します。具体的には、停電の発生をリアルタイムで通知し、影響範囲を特定し、無停電電源装置(UPS)や自家発電機、蓄電池などの代替電源への自動切り替えを制御し、さらには復旧作業の指示や進捗管理、復旧後の状況監視まで、一連のプロセスを自動化・効率化する役割を担います。その究極の目的は、事業継続性の確保、重要な設備やデータの保護、そして人命の安全確保にあります。現代社会において、電力の安定供給はあらゆる活動の基盤であり、停電管理システムは社会インフラのレジリエンス(回復力)を高める上で不可欠な存在となっています。

停電管理システムには、その規模や機能に応じていくつかの種類があります。規模による分類では、まず小規模なオフィスや特定のサーバー、ネットワーク機器を保護するための個別設備向けシステムがあります。これらは主にUPSと連携し、瞬時停電や短時間停電に対応します。次に、ビル、工場、データセンターといった施設全体を対象とするシステムがあります。これらは施設内の電力系統を監視し、重要負荷への電力供給を維持するために、自家発電機や大規模蓄電池システムと連携し、BEMS(ビルエネルギー管理システム)やFEMS(工場エネルギー管理システム)の一部として機能することも少なくありません。さらに、電力会社が広域の停電を管理し、復旧作業を指揮するための地域・グリッドレベルのシステムも存在します。これらはSCADA(監視制御データ収集システム)やDMS(配電管理システム)と連携し、広範囲にわたる電力網の安定運用を支えています。機能による分類では、停電発生を検知し管理者へ通知する「監視・通知型」、停電時に自動で代替電源に切り替える「自動切り替え型」、重要度の低い負荷を遮断して重要負荷への電力供給を維持する「負荷制御型」、そして復旧作業の進捗管理や作業員への指示を支援する「復旧支援型」などがあります。

停電管理システムは、多岐にわたる分野でその用途を発揮しています。データセンターでは、サーバーやネットワーク機器の安定稼働を確保し、データ損失やサービス停止を防ぐために不可欠です。病院では、医療機器の停止が患者の生命に直結するため、極めて高い信頼性が求められます。工場では、生産ラインの停止による損害を最小限に抑え、製品品質の維持に貢献します。オフィスビルや商業施設では、エレベーター、照明、空調などの停止による混乱を防ぎ、利用者の安全と快適性を確保します。交通機関においては、信号機や運行システムへの電力供給を維持し、安全な運行を支えます。また、通信インフラでは、基地局や交換機の機能を維持し、通信途絶を防ぐ役割を担います。電力会社にとっては、広域停電の迅速な特定と復旧作業の効率化に不可欠なツールであり、社会全体の安定を支える基盤となっています。

関連技術としては、まず「UPS(無停電電源装置)」が挙げられます。これは瞬時停電や短時間停電時に電力を供給し、システムシャットダウンまでの時間を稼ぐための装置です。次に「自家発電機」は、長時間停電時に電力を供給するもので、ディーゼル発電機やガスタービン発電機などが一般的です。「蓄電池システム」は、リチウムイオン電池などを利用し、瞬時停電対応だけでなく、ピークカットや再生可能エネルギーとの連携にも活用されます。「スマートグリッド技術」は、電力網のデジタル化・最適化により、停電の予兆検知や分散型電源との連携を強化します。「IoT(モノのインターネット)」は、各種センサーや機器からリアルタイムで電力状況や設備情報を収集し、監視・制御に活用されます。「AI(人工知能)」は、過去のデータや気象情報から停電リスクを予測したり、復旧作業の最適ルートを提案したりするのに利用され、システムの高度化を推進しています。「クラウドコンピューティング」は、システムの監視データや制御ロジックをクラウド上で管理し、遠隔からのアクセスや複数拠点の一元管理を可能にします。さらに、「BEMS/FEMS」といった施設全体のエネルギー管理システムと連携することで、停電時だけでなく平常時の電力最適化も図られています。

市場背景としては、いくつかの重要な要因が挙げられます。第一に、地震、台風、豪雨といった自然災害の増加により、大規模停電のリスクが高まっており、企業や自治体における事業継続計画(BCP)の重要性が増しています。第二に、特に先進国において、既存の電力インフラの老朽化が進んでおり、これが停電リスクの一因となっています。第三に、企業活動のデジタル化が急速に進展する中で、電力供給の安定性がビジネスの生命線となっており、データセンターの増加はその象徴です。第四に、太陽光発電や風力発電といった出力が不安定な再生可能エネルギーの導入が拡大しており、電力系統の安定化技術としての停電管理システムの重要性が増しています。第五に、エネルギーコストの高騰により、効率的な電力利用と、停電時の代替電源の最適運用が求められています。最後に、病院やデータセンターなどの特定の施設においては、停電対策に関する法規制や業界ガイドラインが強化される傾向にあり、システムの導入が義務付けられるケースも増えています。

将来展望としては、停電管理システムはさらなる進化を遂げると予測されます。まず、「AIとIoTによる高度化」が挙げられます。リアルタイムデータ分析とAIによる予測・最適化がさらに進み、停電の予兆検知、自動復旧、最適なエネルギーマネジメントが実現されるでしょう。次に、「分散型電源との連携強化」が進みます。太陽光発電、蓄電池、EV(電気自動車)などの分散型電源を統合的に管理し、停電時にも地域内で電力を融通し合う「マイクログリッド」の構築が加速すると考えられます。また、電力システムがデジタル化・ネットワーク化されるにつれて、「サイバーセキュリティ対策の強化」がより重要になります。システム保護のためのセキュリティ対策は、今後も継続的に強化されていくでしょう。さらに、単に停電を防ぐだけでなく、停電が発生した際にいかに迅速かつ柔軟に回復できるか、という「レジリエンス(回復力)の向上」が重視されるようになります。将来的には、停電管理システムが単なる製品ではなく、電力の安定供給を保証する「サービスとしての提供(MaaS/EaaS)」が増える可能性もあります。グローバルなサプライチェーンや多国籍企業の増加に伴い、システム間の相互運用性や国際標準化の動きも加速していくと見られています。これらの進化により、停電管理システムは、より安全で持続可能な社会の実現に不可欠な役割を果たすこととなるでしょう。