船外機市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

船外機市場レポートは、動力源(ガソリン、ディーゼルなど)、用途タイプ(レクリエーション、商業用など)、推力クラス(ポータブル、ミッドレンジ、高出力など)、馬力範囲(30HP未満など)、エンドユーザー(OEMボートビルダー、アフターマーケット/リパワーなど)、販売チャネル(直販マリンディーラーなど)、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

船外機市場概要

# 市場規模と成長予測

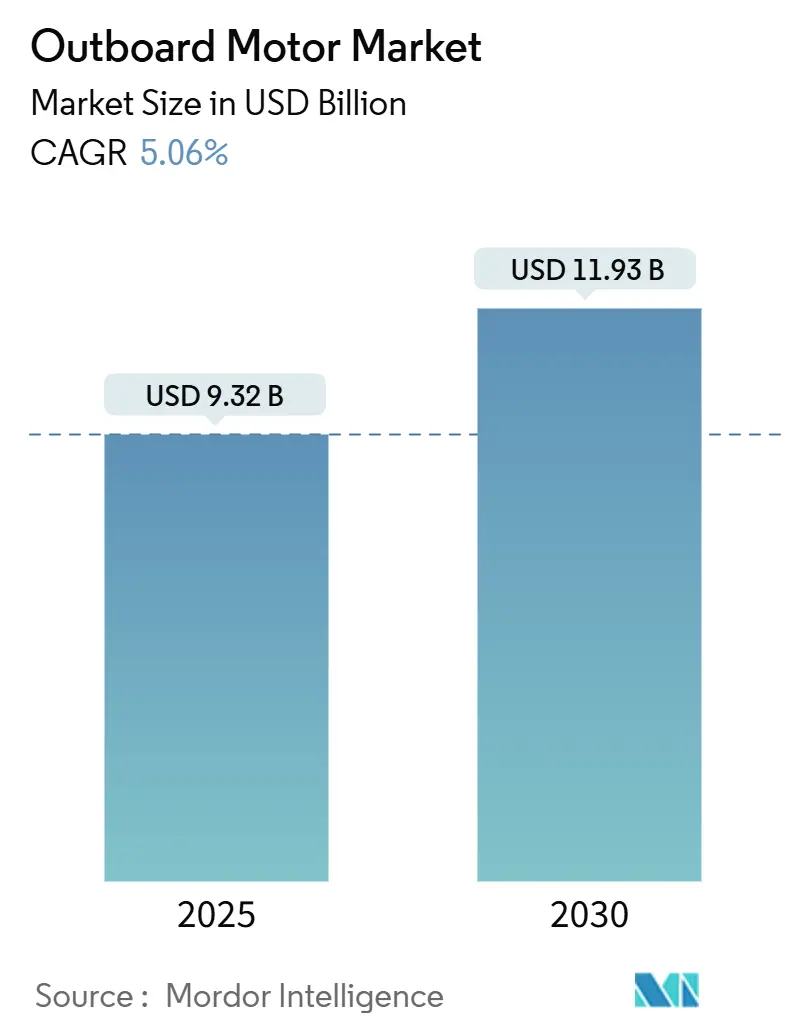

船外機市場は、2025年には93.2億米ドルと推定され、2030年までに119.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.06%です。この成長は、パンデミック後に初めてボートを所有した人々の基盤が拡大し、買い替えやアップグレードのサイクルが継続していること、高性能艇向けの中排気量ガソリンモデルの根強い人気、そして規制上のインセンティブや環境意識の高い消費者を惹きつけるクリーン推進技術の急速な革新によって支えられています。

2024年以降に実施されたサプライチェーン対策、例えばアルミニウム製ボート生産への垂直統合や電子部品のマルチソーシングなどは、コスト変動を徐々に緩和し、投入価格が変動してもメーカーが利益率を維持できるようにしています。同時に、米国および欧州連合における排出ガス規制の厳格化は、先進的な4ストロークおよび電動パワートレインを優遇しており、低排出ガスおよび代替燃料プラットフォームへの研究投資を促進しています。電動専門企業が、かつて内燃機関の既存企業が支配していた高馬力帯に進出することで競争圧力が高まり、性能、価格、環境プロファイルによって船外機市場がさらに細分化されています。

# 主要な市場動向と洞察

促進要因

* COVID-19後の新規ボート所有者の長期的な増加: 2020年から2021年にかけて初めてボートを購入した新規参入者は、エントリーレベルの艇から高馬力モデルへと買い替えることで、船外機市場における買い替え需要を支え続けています。メーカーは、買い替えパッケージや融資インセンティブを提供し、顧客がより大きなエンジン、スマートコントロール、燃費効率の高い技術を求めてディーラーを繰り返し訪れることで、生涯顧客価値を確保しています。

* 高馬力(300馬力以上)のオフショア艇への買い替え需要の急増: オフショアの釣り人やチャーター運航業者は、新しい船体を購入することなく、既存の船体にMercury Marineの5.7L V10 Veradoのような300馬力以上の船外機を3基または4基搭載し、自動車のような加速性能を実現する傾向を強めています。

* 4ストロークエンジンの効率性への規制転換: 米国EPA Tier III Spark-Ignition規則およびEU Stage V要件により、キャブレター式2ストロークモデルが段階的に廃止され、燃費を4分の1削減し、粒子状物質排出量を大幅に削減するクリーンな4ストロークプラットフォームへと船外機市場が移行しています。

* 商業パトロール機関による低硫黄ディーゼル船外機の採用: 世界中の沿岸警備隊や法執行機関の艦隊は、長距離パトロールルートでの航続距離とトルクの利点からディーゼル船外機を指定しています。

* 炭素クレジットによる電化の推進: カリフォルニア州、シンガポール、EUの港湾では、炭素クレジットによる資金調達プログラムが電化を後押ししています。

* 持続可能なドロップイン型船舶燃料の試験的導入: 英国、カリフォルニア州、テキサス州でHVO(水素化植物油)などの持続可能な燃料の試験的導入が進んでおり、既存の4ストローク船隊のCO2排出量を最大5分の4削減できる可能性があります。

抑制要因

* Stage V / EPA SI排出ガス規制の段階的な厳格化: NOx、CO、微粒子に対するより厳しい上限値は、小規模メーカーに高価な触媒後処理への投資を強いるか、規制市場からの撤退を促しています。

* アルミニウムおよび電子部品のサプライチェーンの変動: 2024年にはアルミニウム価格が5分の1以上高騰し、世界的なマイクロコントローラー不足により船外機のリードタイムが6ヶ月に伸び、代替が限られる中排気量帯の収益性を圧迫しています。

* レアアースへの依存: 電動セグメントに集中しており、サプライチェーンのリスクとなります。

* ディーラーネットワークの統合: 北米および欧州の地方市場でディーラーの統合が進み、競争環境に影響を与えています。

# セグメント分析

* 動力源別: ガソリンエンジンが2024年に船外機市場シェアの81.26%を占め、最大の収益源となっています。一方、電動ユニットは予測期間中に5.08%のCAGRで成長すると予測されており、港湾での使用義務化や炭素クレジット融資プログラムによって推進されています。Torqeedoの50kW Deep Blueやヤマハの48V HARMOプラットフォームは、静かで即座にトルクを発揮するソリューションが、厳しい騒音・排出ガス規制のあるマリーナで支持されていることを示しています。

* 用途タイプ別: レクリエーションボートが2024年に船外機市場規模の76.25%を占めました。OEMは、カラーマッチングされたカウリング、タッチスクリーン式ヘルムディスプレイ、プラグアンドプレイのモバイルアプリなどをバンドルし、シームレスなユーザーエクスペリエンスを重視するライフスタイル志向の購入者にアピールしています。商業船隊(パトロール、漁業、チャーター、養殖など)は5.22%のCAGRでより速く成長しており、燃料効率の高い4ストロークおよびディーゼルモデルがダウンタイムを最小限に抑えるため、総所有コストの観点から有利です。

* 推力クラス別: 26~150馬力の中排気量帯が2024年に船外機市場シェアの53.41%を占めました。これは、世界中のマリーナに普及しているポンツーン、バウライダー、沿岸漁船の動力ニーズに合致しているためです。25馬力以下のポータブルユニットは、電化の追い風、軽量複合材製ロアユニット、燃焼が禁止されている保護湖での観光利用により、5.14%のCAGRを記録すると予想されています。

* 馬力範囲別: 100~199馬力のエンジンが2024年に船外機市場規模の35.83%を占め、塩水・淡水の両セグメントで人気の20~24フィートの艇に搭載されています。この馬力帯は、購入コスト、牽引重量、燃費のバランスが取れており、エントリーレベルの艇から買い替える新規所有者にとって好ましいアップグレードパスとなっています。30馬力未満のユニットは、セーリングスクール、コーチボート、レンタル船隊の電化により、5.25%のCAGRで加速すると予測されています。

* エンドユーザー別: 買い替えおよびアフターマーケット販売が2024年に船外機市場シェアの63.47%を占めました。これは、平均25年の船体寿命が7~10年ごとの推進システムアップグレードを促していることを反映しています。OEMによる新艇への搭載は、ビルダーが統合されたデジタルヘルムスイートやジョイスティックドッキングシステムを事前に装備するため、5.17%のCAGRでより速く成長すると予測されています。

* 販売チャネル別: 実店舗のマリンディーラーが、リギング、保証の有効化、定期メンテナンスの複雑さから、2024年のエンジン収益の68.11%を占めました。オンライン専業プラットフォームやマーケットプレイスは、20馬力未満のキッカー、プロペラ、ECUアップグレードキットを購入するDIYオーナーに対応することで、5.28%のCAGRで拡大すると予測されています。

# 地域分析

* 北米: 2024年に船外機市場シェアの38.63%を占め、米国の多数の登録ボートと成熟したマリーナネットワークによって支えられています。EPAのクリーンエア規制は、キャブレター式2ストロークエンジンの急速な買い替えを促し、フロリダ、カリフォルニア、ミネソタ州の州騒音規制は4ストロークエンジンの採用を加速させています。

* アジア太平洋: 2030年までに5.19%の最も高い地域CAGRを記録すると予測されており、中国、インド、タイ、インドネシアにおける中間層の可処分所得の増加によって推進されています。ベトナムやフィリピンの政府は、新しい沿岸排出ガス規制に準拠するため、耐久性のある中排気量4ストロークエンジンで伝統的な漁船隊を近代化しており、大規模な買い替えサイクルを生み出しています。

* 欧州: Stage V排出ガス規制により、ほとんどの内陸水路で従来の2ストロークエンジンがすでに排除されている、高価値で規制主導の市場であり続けています。スカンジナビアの湖水地方は、既存の4ストローク船隊のCO2排出量を最大5分の4削減できるHVO燃料補給ドックのパイロットゾーンとなっています。

# 競争環境

Brunswick(Mercury Marine)、ヤマハ、スズキ、ホンダといった既存の主要企業は、大規模な製造と独自のECUソフトウェア、グローバルなディーラー網を組み合わせることで、船外機業界の物語を形成し続けています。Mercuryの2025年V10 Veradoシリーズの発売は、ブロック幅を増やすことなく350~400馬力帯をカバーし、高馬力カテゴリーでのシェアを維持するための漸進的な革新戦略を強調しています。ヤマハは、48V HARMOシステムを展開し、バッテリーインテグレーターへの株式取得を通じて電動化の範囲を広げ、既存企業がクリーン推進分野を譲らない姿勢を示しています。

Torqeedo、Vision Marine Technologies、Pure Watercraftなどのディスラプターは、電動の利点が航続距離の制約を上回るニッチな市場をターゲットにし、その後出力を拡大しています。Vision Marineの180馬力E-Motionパッケージは、2024年のレイク・オブ・ザ・オザークス・シュートアウトで加速記録を破り、バッテリー駆動の速度が主流のランナバウトで実現可能であることを証明しました。水素やアンモニア燃焼に焦点を当てた初期段階のプレーヤーは、ゼロカーボンロードマップに選択肢を提供していますが、インフラはまだ初期段階にあります。

戦略的な動きはエコシステム制御を重視しており、MercuryのSmartCraft Connect APIは現在40のサードパーティアプリと連携し、ヤマハのHelm Master EXジョイスティックシステムはオートパイロットとGPSアンカー機能を統合しています。サプライヤーは、地政学的な貿易リスクの中で部品の入手可能性を確保するため、スズキの自社製燃料噴射装置工場やホンダの自社製ブロック鋳造工場に代表される垂直統合を追求しています。マリーナ事業者との急速充電インフラやHVO供給に関するパートナーシップは、エンジン以外の収益源を拡大しています。

# 最近の業界動向

* 2025年1月: ヤマハは、9.9馬力ガソリンエンジンに相当するHARMO電動リムドライブ船外機を発表しました。20インチと25インチのシャフト、モジュール式リチウムパックが提供されます。

* 2025年2月: ホンダマリンは、BF115/BF140/BF150直列3気筒およびBF200/BF225/BF250 V6ラインアップを刷新し、耐食性の向上と巡航回転数での燃費2%改善を謳っています。

* 2024年11月: スズキは、V6 200馬力モデルを再発売し、ロアユニットと電子スロットル・シフトを再設計し、2022年版と比較して12%のホールショット性能向上を約束しています。

船外機は、船舶の推進システムとして広く普及している電動方式の一つです。船体の外側(トランサム)に設置されるため、船内空間を有効活用できるという利点があります。また、高い馬力対重量比、容易な設置とメンテナンス、そして長いメンテナンス間隔といった多くの優れた特性を備えています。本レポートは、このような船外機市場について、その研究仮定、市場定義、および調査範囲を明確にした上で、詳細な分析を行っています。

市場は、動力源(ガソリン、ディーゼル、電動、ハイブリッド/プロパン/LPG)、アプリケーションタイプ(商業用、レクリエーション用)、推力クラス(ポータブル、ミッドレンジ、ハイパワー)、馬力範囲(30hp未満、30-99hp、100-199hp、200-299hp、300hp以上)、エンドユーザー(OEMボートビルダー、アフターマーケット/リパワー)、販売チャネル(直販ディーラー、オンライン専業、ボートOEM統合)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多角的なセグメントにわたって、市場規模と成長予測(金額および数量)を提供しています。

世界の船外機市場は、2025年には93.2億米ドルと評価されており、2030年までには119.3億米ドルに成長し、年平均成長率(CAGR)5.06%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 新型コロナウイルス感染症(COVID-19)パンデミック以降、初めてボートを所有する人々の増加が長期的に続いていること。

* オフショア艇において、300HPを超える高馬力エンジンの換装(リパワーリング)需要が急増していること。

* 規制当局が4ストロークエンジンの効率性を重視する方向へと転換していること。

* 商業パトロール機関が低硫黄ディーゼル船外機への移行を進めていること。

* 炭素クレジット資金を活用したコーチ艇や安全ディンギーの電動化プロジェクト。

* 持続可能なドロップイン型船舶燃料の試験的な導入が進められていること。

一方で、市場の成長を抑制する要因も存在します。

* Stage V / EPA Si排出ガス規制が段階的に厳格化されていること。

* ミッドレンジユニットに不可欠なアルミニウムおよび電子部品のサプライチェーンにおける不安定性。

* 電動船外機モーターの部品表(BOM)コストを上昇させるレアアースへの依存。

* ディーラーネットワークの統合が進むことで、地方におけるサービスアクセシビリティが制限される可能性。

セグメント別の詳細を見ると、動力源別では、ゼロエミッション義務化や炭素クレジット資金によるコーチ艇・港湾作業艇の電動化に後押しされ、電動船外機が2030年まで年平均成長率5.08%で最も急速に成長すると予測されています。馬力範囲別では、20~24フィートのレジャー艇の動力ニーズに適合する100~199HPのエンジンが、市場全体の35.83%を占め、最大のユニットボリュームを誇っています。地域別では、アジア太平洋地域が中産階級のレクリエーション支出の増加や漁船のアップグレード需要に牽引され、年平均成長率5.19%で最も力強い地域的な拡大を示すと見込まれています。

競争環境においては、Brunswick(Mercury Marine)、Yamaha Motor Co. Ltd、Suzuki Motor Corp.、Honda Motor Co. Ltd、Torqeedo GmbHといった上位5ブランドが市場シェアの約3分の2近くを占めており、中程度の集中度を示しつつも、新たな技術やビジネスモデルを持つ企業が市場に参入する余地があることを示唆しています。

既存エンジンの交換を促す主な要因としては、より厳格なStage V/EPA排出ガス規制への対応、燃費効率の改善への強い要望、およびオフショア艇の費用対効果の高いリパワーリングが挙げられます。これにより、多くのボート所有者が旧式の2ストロークモデルから、より環境に優しく効率的な最新の4ストロークまたは電動代替品へのアップグレードを進めている状況です。

本レポートは、これらの市場動向、競争状況、および将来の展望を詳細に分析し、市場における機会と課題を明確にすることで、関係者にとって貴重な洞察を提供いたします。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コロナ禍以降の初回ボート所有の長期的なブーム

- 4.2.2 高馬力(300馬力以上)のオフショア艇の再動力化の急増

- 4.2.3 4ストローク効率への規制の転換

- 4.2.4 商業パトロール機関の低硫黄ディーゼル船外機への移行

- 4.2.5 炭素クレジット資金によるコーチ&安全ディンギーの電動化

- 4.2.6 持続可能なドロップイン型船舶燃料の試験的導入

-

4.3 市場の阻害要因

- 4.3.1 ステージV / EPA SI排出制限の段階的な厳格化

- 4.3.2 中間レンジユニット向けアルミニウム&電子部品のサプライチェーンの変動性

- 4.3.3 希土類依存によるE-船外モーターの部品表コスト上昇

- 4.3.4 ディーラーネットワークの統合による地方でのサービスアクセシビリティの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 動力源別

- 5.1.1 ガソリン

- 5.1.2 ディーゼル

- 5.1.3 電動

- 5.1.4 ハイブリッド / プロパン / LPG

-

5.2 用途別

- 5.2.1 レクリエーション

- 5.2.2 商業用

-

5.3 推力クラス別

- 5.3.1 ポータブル

- 5.3.2 中間範囲

- 5.3.3 高出力

-

5.4 馬力範囲別

- 5.4.1 30 hp未満

- 5.4.2 30~99 hp

- 5.4.3 100~199 hp

- 5.4.4 200~299 hp

- 5.4.5 300 hp以上

-

5.5 エンドユーザー別

- 5.5.1 OEMボートビルダー

- 5.5.2 アフターマーケット / リパワー

-

5.6 販売チャネル別

- 5.6.1 直販マリンディーラー

- 5.6.2 オンライン専業

- 5.6.3 ボートOEM統合

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 メキシコ

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Brunswick Corp. (Mercury Marine)

- 6.3.2 ヤマハ発動機株式会社

- 6.3.3 スズキ株式会社

- 6.3.4 本田技研工業株式会社

- 6.3.5 トーハツ株式会社

- 6.3.6 Cox Marine

- 6.3.7 OXE Marine AB

- 6.3.8 Vision Marine Technologies

- 6.3.9 Torqeedo GmbH

- 6.3.10 Minn Kota (MotorGuide)

- 6.3.11 DEUTZ AG

- 6.3.12 Hidea Power Machinery

- 6.3.13 Parsun Power Machine Co. Ltd

- 6.3.14 Selva SpA

- 6.3.15 LEHR LLC

- 6.3.16 Pure Watercraft

- 6.3.17 AB Volvo

- 6.3.18 GARMIN – Navico Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

船外機(せんがいき)とは、船体の外部に取り付けて使用する推進装置の総称でございます。エンジン、プロペラ、操舵機構が一体となっており、船体から容易に着脱できる点が最大の特徴です。この着脱の容易さから、小型船やレジャーボート、漁船などに広く普及しております。船体内部に固定される船内機と比較して、設置の自由度が高く、メンテナンスや保管がしやすいという利点がございます。また、船外機は船の喫水が浅い場所でも航行できるため、河川や湖沼、浅瀬での利用にも適しております。

船外機には、その動力源や構造によっていくつかの種類がございます。最も一般的なのはガソリンを燃料とするもので、かつては2ストロークエンジンが主流でしたが、近年では4ストロークエンジンがそのほとんどを占めております。2ストロークエンジンは構造がシンプルで軽量、高出力という特徴がありましたが、燃費性能や排ガス性能において4ストロークエンジンに劣るため、環境規制の強化に伴い生産が減少いたしました。一方、4ストロークエンジンは燃費効率が良く、排ガスがクリーンで、静粛性や振動の少なさに優れておりますが、2ストロークに比べて重量があり、構造が複雑になる傾向がございます。

ガソリンエンジンの他に、バッテリーを動力源とする電動船外機も注目を集めております。電動船外機は排ガスを一切排出せず、非常に静かで振動も少ないため、環境に配慮した利用や、静かな環境での釣りなどに適しております。しかし、現状ではバッテリーの容量や充電インフラの課題から、航続距離や出力に限界がある場合が多いです。また、一部ではプロパンガスを燃料とする船外機も存在し、燃料の入手しやすさやクリーンな排ガスが特徴ですが、ニッチな市場に留まっております。出力面では、免許不要の2馬力未満の小型モデルから、数百馬力に及ぶ大型モデルまで幅広く、始動方式も手動のリコイルスターター式と電動のセルモーター式があり、操舵方式もティラーハンドル式とリモートコントロール式に大別されます。

船外機の用途は多岐にわたります。レジャー分野では、釣り(バスフィッシング、海釣り)、クルージング、水上スキーやウェイクボードなどのマリンスポーツ、ディンギーやテンダーボートの補助動力として広く利用されております。特に、手軽にボート遊びを楽しみたい方々にとって、船外機は欠かせない存在です。小型のボートに搭載すれば、手漕ぎでは難しい広範囲の移動や、潮流に逆らっての航行も可能となり、レジャーの幅を大きく広げてくれます。

業務用としても、船外機は重要な役割を担っております。沿岸漁業における小型漁船の動力源として、また海上保安庁や警察、消防などの救助活動や巡視艇、作業船、調査船などにも採用されております。その機動性とメンテナンスの容易さから、災害時の緊急輸送手段や、水上イベントのサポート艇としても活用されることがございます。レンタルボート施設でも、利用者が手軽に操作できるよう、小型から中型の船外機が多数導入されております。

船外機の性能向上には、様々な関連技術が貢献しております。エンジン技術では、電子制御燃料噴射(EFI)の導入により、燃費効率の向上、排ガス低減、始動性の改善が図られております。また、可変バルブタイミング機構(VVT)やリーンバーン技術の採用により、全回転域での効率的な燃焼を実現し、排ガス浄化のための触媒コンバーターも搭載されております。プロペラ技術においても、素材(アルミニウム、ステンレス、複合材など)や形状(ピッチ、ブレード数)の最適化により、推進効率の向上や静粛性の改善が追求されております。

制御技術の進化も目覚ましく、電子スロットルや電子シフトの採用により、よりスムーズで精密な操作が可能になりました。GPSとの連携によるオートパイロット機能や、デジタルメーター、多機能ディスプレイによる情報表示も一般的になっております。素材技術では、軽量化と耐腐食性向上のため、アルミニウム合金や複合材の使用、特殊コーティングや防錆処理が施されております。電動化技術においては、高効率モーターの開発や高密度バッテリーの搭載が進み、回生ブレーキやソーラー充電との組み合わせにより、航続距離の延長や利便性の向上が図られております。

船外機市場は、ヤマハ発動機、スズキ、ホンダ、トーハツといった日本のメーカーが世界市場をリードしており、高い技術力と信頼性で知られております。その他、米国のマーキュリーなども有力なメーカーとして存在します。市場動向としては、国際海事機関(IMO)や米国環境保護庁(EPA)、カリフォルニア州大気資源局(CARB)などによる環境規制の強化が、4ストローク化や排ガス性能向上を加速させる主要因となっております。特に、内水面や小型艇を中心に電動船外機の需要が増加傾向にあり、環境意識の高まりが市場を牽引しております。

レジャー需要の変動も市場に影響を与えており、コロナ禍でのアウトドアブームが一時的に需要を押し上げた一方で、その後の反動や経済状況の変化が市場に影響を与えることもございます。新興国市場では、経済成長に伴うレジャー需要の拡大や漁業の近代化により、船外機の普及が進んでおります。また、IoTやコネクテッド技術の導入により、エンジンの状態監視や遠隔診断、盗難防止機能などが提供され始めております。一方で、燃料価格の変動、環境負荷低減への継続的な対応、電動化への移行コスト、そして熟練工の不足といった課題も抱えております。

将来の展望として、船外機はさらなる電動化の加速が予測されます。バッテリー性能の向上と充電インフラの整備が進むことで、電動船外機の航続距離や出力が向上し、小型艇だけでなく中型艇への普及も期待されます。ハイブリッド船外機の登場も視野に入っており、ガソリンエンジンと電動モーターの利点を組み合わせることで、多様なニーズに対応できるようになるでしょう。環境性能の面では、代替燃料(水素、合成燃料など)への対応研究が進み、排ガスゼロエミッション技術の進化が継続的に追求されると考えられます。

スマート化と自動化も重要なトレンドです。AIを活用した自動操船や衝突回避システム、遠隔監視、診断、メンテナンス機能が普及し、より安全で快適な航行が実現されるでしょう。エンジン、航海計器、エンターテイメントシステムが連携する統合型マリンシステムの開発も進み、ユーザーエクスペリエンスが向上します。ユーザーエクスペリエンスの向上という点では、静粛性や振動のさらなる低減、操作性の簡素化、ユニバーサルデザインの採用も進むと予想されます。持続可能性への配慮も一層強まり、リサイクル可能な素材の使用や、製造工程での環境負荷低減が業界全体の課題として取り組まれていくことでしょう。