在宅療法市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバル外来在宅療法市場レポートは、製品タイプ(理学療法、言語療法)、年齢層(小児、成人、高齢者)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)でセグメント化されています。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

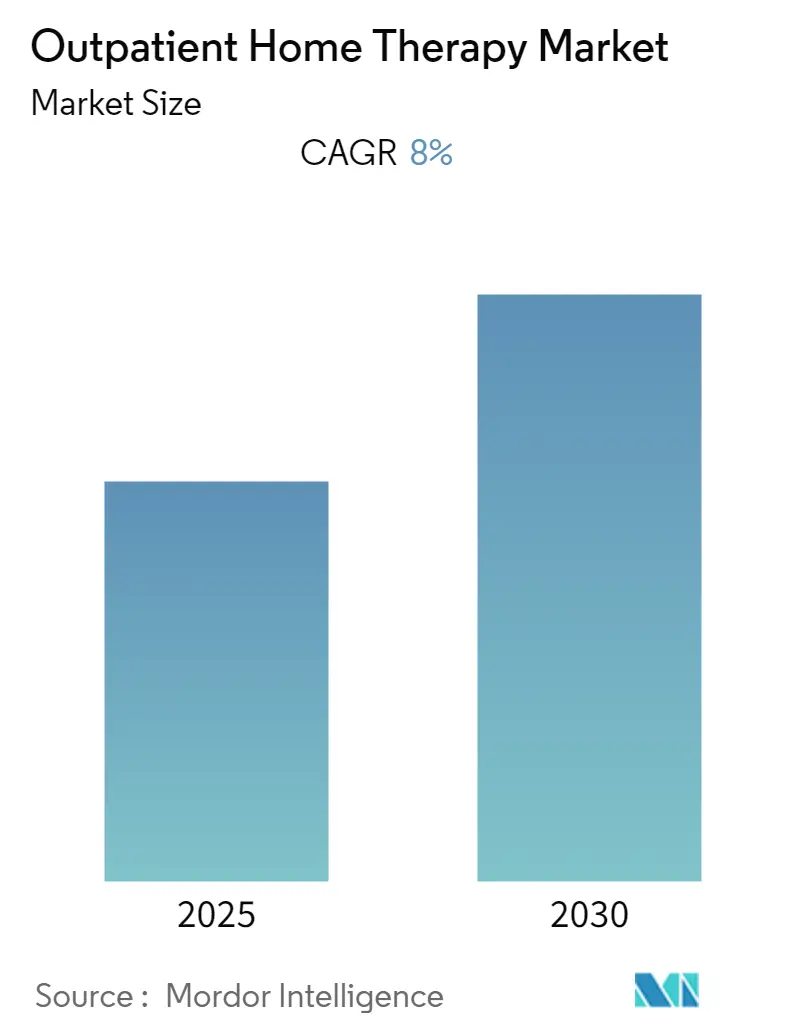

外来在宅治療市場は、その規模、シェア、業界分析において注目されており、2025年から2030年の予測期間において、年平均成長率(CAGR)8.00%で成長すると予測されています。本レポートは、製品タイプ(理学療法、言語療法)、年齢層(小児、成人、高齢者)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に市場を分類し、各セグメントの価値(米ドル)を提供しています。2024年を基準年とし、2019年から2023年までの履歴データと、2025年から2030年までの予測データに基づいています。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。

市場概要

COVID-19パンデミックは、入院を最小限に抑えるための外来在宅治療の受け入れが増加したことにより、市場にプラスの影響を与えました。例えば、2021年1月のMultidisciplinary Respiratory Medicine誌によると、治療計画により入院リスクを低減できることが示され、2021年6月のeClinical Medicine誌の記事では、生理病理学的および薬理学的根拠に基づいた効果的な在宅治療アルゴリズムが、COVID-19患者の回復を加速し、入院を防ぐと述べられています。パンデミック後の世界的な規制緩和と疾患スクリーニングサービスの再開により、現在の市場成長は安定しています。

市場成長の主要な推進要因は、慢性疾患の発生率の増加と、理学療法や言語療法といった在宅治療を好む高齢者人口の増加です。2021年4月のFrontiers in Human Neuroscience誌の記事では、言語発達障害が男性の61.2%、女性の38.8%に確認されたと報告されており、このような言語関連障害の増加が外来在宅治療の需要を高めています。

さらに、整形外科的合併症や神経学的合併症などの慢性疾患にかかりやすい高齢者人口の増加も、外来在宅治療の需要を増加させると予想されます。World Population Prospects 2022によると、世界の65歳以上の人口の割合は、2022年の10%から2050年には16%に上昇すると予測されています。高齢者人口は疾患にかかりやすいため、予測期間中に外来在宅治療の必要性が高まり、市場の成長を促進すると考えられます。また、2021年5月には、Expressableが遠隔医療サービスを支援するために450万米ドルの資金を調達し、言語療法を開始しました。

しかし、理学療法における医療専門家の不足や、治療のための標準化されたツールの欠如が、市場の成長を著しく阻害する要因となっています。

主要な市場トレンド

理学療法セグメントが外来在宅治療市場で大きなシェアを占めると予想

COVID-19の突然の発生は、移動制限により在宅治療の採用が増加したため、市場成長にプラスの影響を与えました。理学療法セグメントが市場を牽引する主な理由は、患者の意識向上と予防的・個別化されたヘルスケアへの注力にあります。理学療法には、整形外科理学療法、老年理学療法、神経理学療法、心肺理学療法などが含まれます。これらの疾患の有病率の増加が市場の成長を促進すると予想されます。世界保健機関(WHO)によると、2021年には約17億1千万人が筋骨格系疾患を抱えていると推定されています。

同様に、心肺疾患などの慢性疾患にかかりやすい高齢者人口の増加も、このセグメントの成長を促進すると予想されます。例えば、2021年9月にMDPI Journalに掲載された研究論文では、末梢動脈疾患(PAD)の世界的な有病率は3~12%と推定され、アメリカとヨーロッパで約2,700万人が罹患していると報告されています。ヨーロッパでは、45歳から55歳の年齢層におけるPADの有病率は約17.8%と推定されています。世界的に高齢者人口における筋骨格系の問題の有病率が高いことが、市場の成長を後押ししています。

北米が市場で大きなシェアを占め、予測期間中も同様の傾向が続く見込み

米国は、外来在宅治療の採用増加と高齢者人口の増加により、世界の市場を牽引する可能性が高いです。この地域における外来在宅治療の堅調な成長は、慢性疾患の増加に起因しています。例えば、2021年にvisual.lyに掲載された記事によると、言語障害は多くのアメリカ人を悩ませる一般的な障害です。2021年9月に更新されたCDCの記事では、米国では40歳以上の約650万人が末梢動脈疾患を抱えていると報告されています。末梢動脈疾患を抱える人口の増加は、重度の脚の痛みを引き起こすため、理学療法の需要を高めています。

さらに、主要な市場プレーヤーの存在と製品開発のための先進技術が、この地域が支配的なシェアを占める要因となると予想されます。例えば、2022年8月には、Great Speechが、米国で推定770万から2300万人が罹患している長期COVID症状に効果的に対処するための個別およびグループ療法を含む新しいプログラムを発表しました。加えて、研究開発活動の増加と好ましい医療インフラが、地域市場全体の成長を大きく後押ししています。

競争環境

外来在宅治療市場は細分化されており、競争が激しく、いくつかの主要なプレーヤーで構成されています。市場シェアの観点からは、少数の主要プレーヤーが市場を支配しています。現在市場を支配している企業には、Olean Physical Therapy、Graceville Physiotherapy、AmeriCare Physical Therapy、Athletic Physical Therapy、Full-motion Physical Therapy、PIVOT Physical Therapy、SPI ProHealth Limited Hongkong、Central and Stanley Wellness、Therapy Solutionsなどが含まれます。

最近の業界動向

* 2022年11月:Summit Rehabilitationがカークランドに初の外来理学療法クリニックをオープンしました。

* 2022年4月:LunaとRady Children’s Hospitalが提携し、LunaがRady Children’sの患者に在宅外来理学療法を提供することで、患者のアクセスを大幅に拡大し、継続的なケアを確保しました。

このレポートは、「グローバル外来在宅療法市場」に関する詳細な分析を提供しています。外来在宅療法は、患者の自宅で治療を提供するものであり、患者にさらなる快適さをもたらすことを目的としています。

調査の範囲と方法論:

本調査は、市場の仮定と定義、調査範囲を明確にしています。また、市場の動向を把握するための詳細な調査方法論が採用されています。

エグゼクティブサマリー:

レポートの主要な調査結果と結論が要約されています。

市場のダイナミクス:

市場の成長を促進する要因として、慢性疾患の発生率の増加と理学療法に対する意識の向上が挙げられます。一方で、市場の成長を抑制する要因としては、理学療法専門家の不足や、治療のための標準化されたツールの欠如が指摘されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった競争環境が詳細に分析されています。

市場セグメンテーション:

市場は、以下の主要なセグメントに分類され、各セグメントの市場規模(USD百万)が評価されています。

1. 製品タイプ別:

* 理学療法 (Physical Therapy)

* 言語療法 (Speech Therapy)

2. 年齢層別:

* 小児 (Pediatrics)

* 成人 (Adults)

* 高齢者 (Elderly)

3. 地域別:

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他欧州

* アジア太平洋: 中国、日本、インド、オーストラリア、韓国、その他アジア太平洋

* 中東・アフリカ: GCC諸国、南アフリカ、その他中東・アフリカ

* 南米: ブラジル、アルゼンチン、その他南米

このレポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。

競争環境:

市場における主要な競合他社が特定され、その企業プロファイルが提供されています。主な企業には、Olean Physical Therapy、Graceville Physiotherapy、AmeriCare Physical Therapy、Athletico Physical Therapy、FullMotion Physical Therapy、PIVOT Physical Therapy、SPI ProHealth Limited Hong Kong、Central and Stanley Wellness、Therapy Solutions Inc.などが含まれます。これらの企業に関するビジネス概要、財務状況、製品と戦略、最近の動向が分析されています。

市場の機会と将来のトレンド:

市場における新たな機会と将来のトレンドについても言及されており、今後の市場の方向性が示唆されています。

主要な調査結果:

* 外来在宅療法市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)8%で成長すると予測されています。

* 主要な市場プレイヤーには、Olean Physical Therapy、AmeriCare Physical Therapy、PIVOT Physical Therapy、Athletico Physical Therapy、Central & Stanley Wellnessなどが挙げられます。

* 北米地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 2025年には、アジア太平洋地域が外来在宅療法市場で最大の市場シェアを占めると見込まれています。

* レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、外来在宅療法市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の発生率の増加

- 4.2.2 理学療法に対する意識の向上

-

4.3 市場の阻害要因

- 4.3.1 理学療法のための医療専門家の不足

- 4.3.2 治療のための標準化されたツールの不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 製品タイプ別

- 5.1.1 理学療法

- 5.1.2 言語療法

-

5.2 年齢層別

- 5.2.1 小児

- 5.2.2 成人

- 5.2.3 高齢者

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 Olean 理学療法

- 6.1.2 Graceville 理学療法

- 6.1.3 AmeriCare 理学療法

- 6.1.4 Athletico 理学療法

- 6.1.5 FullMotion 理学療法

- 6.1.6 PIVOT 理学療法

- 6.1.7 SPI ProHealth Limited 香港

- 6.1.8 Central and Stanley Wellness

- 6.1.9 Therapy Solutions Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

在宅療法とは、患者様が病院や診療所ではなく、ご自身の住み慣れた自宅で医療を受けることを指します。これは、病気や怪我の治療、リハビリテーション、終末期ケアなど、多岐にわたる医療行為を含みます。患者様の生活の質(QOL)の向上と、住み慣れた環境での安心感を重視し、自立した生活を支援することを目的としています。特に、高齢化社会の進展や慢性疾患患者様の増加に伴い、病院完結型医療から地域完結型医療への転換が求められる中で、その重要性がますます高まっています。

在宅療法の種類は非常に多岐にわたります。代表的なものとしては、呼吸器疾患の患者様に対する「在宅酸素療法」や、重度の呼吸不全患者様のための「在宅人工呼吸療法」があります。栄養管理においては、口からの食事が困難な患者様への「在宅経管栄養法」や、消化器からの栄養摂取が難しい場合の「在宅中心静脈栄養法」が挙げられます。糖尿病患者様がご自身でインスリン注射を行う「インスリン自己注射」も在宅療法の一つです。腎不全患者様が自宅で行う「在宅腹膜透析」も普及しています。また、がん患者様や慢性疼痛患者様の苦痛を和らげるための「在宅疼痛管理」では、医療用麻薬の持続皮下注射ポンプなどが用いられます。その他にも、褥瘡(床ずれ)の処置や創傷ケア、ストーマケア、膀胱留置カテーテルの管理など、専門的な処置が必要なケースも多く、訪問看護師や医師が定期的に自宅を訪れてケアを提供します。さらに、理学療法士や作業療法士、言語聴覚士による「在宅リハビリテーション」も、身体機能の維持・向上や日常生活動作の自立を支援する上で不可欠な要素です。これらの療法は、患者様の病状や生活状況に合わせて個別に計画され、多職種連携のもとで実施されます。

在宅療法が適用される対象は幅広く、主に以下のような患者様が利用されています。第一に、高齢者の方々です。加齢に伴う慢性疾患の増加や、認知症、フレイルなどにより、病院での長期入院が困難な場合や、住み慣れた自宅での生活を希望されるケースが増えています。第二に、糖尿病、心不全、慢性閉塞性肺疾患(COPD)、神経難病などの慢性疾患を抱える患者様です。これらの疾患は長期的な管理が必要であり、自宅での継続的なケアが生活の質を保つ上で重要となります。第三に、末期がん患者様です。緩和ケアの一環として、自宅で最期を迎えたいという希望を叶えるために、疼痛管理や精神的サポートを含む包括的な在宅医療が提供されます。第四に、病院を退院した後の回復期にある患者様です。急性期治療を終え、自宅での生活に戻るための移行期間として、リハビリテーションや医療処置を継続する目的で利用されます。第五に、重い病気や障害を持つ小児患者様です。家族と共に自宅で過ごす時間を大切にしながら、医療的ケアを受けることができます。在宅療法は、患者様ご本人の希望だけでなく、ご家族の介護負担の軽減にも寄与し、社会全体で患者様を支える仕組みとして機能しています。

在宅療法の発展を支える関連技術は目覚ましい進歩を遂げています。最も顕著なのは、医療機器の小型化と高性能化です。例えば、在宅酸素濃縮装置は以前に比べて格段に小型・軽量化され、持ち運びが容易になりました。人工呼吸器や輸液ポンプなども、家庭での使用に適したコンパクトなモデルが登場しています。これにより、患者様は自宅内だけでなく、外出時にも医療機器を利用できるようになり、活動範囲が広がっています。次に、情報通信技術(ICT)の活用です。遠隔医療システムは、オンライン診療やオンライン服薬指導を可能にし、地理的な制約や移動の負担を軽減します。ウェアラブルデバイスやIoTセンサーは、患者様のバイタルサイン(心拍数、血圧、体温、血糖値など)をリアルタイムでモニタリングし、異常があれば医療機関に自動で通知する仕組みが導入されています。これにより、早期の異変察知と介入が可能となり、重症化予防に繋がります。さらに、AI(人工知能)の活用も進んでおり、蓄積された患者データを分析することで、病状の悪化予測や最適な治療計画の提案に役立てられています。ロボット技術も、食事や排泄の介助、移動支援、リハビリテーションの補助など、日常生活のサポートや介護負担の軽減に貢献することが期待されています。これらの技術は、在宅医療の質を高め、患者様とご家族の安心感を向上させる上で不可欠な要素となっています。

在宅療法の市場背景には、日本が直面する複数の社会課題が深く関わっています。最大の要因は、世界に類を見ない「超高齢社会」の到来です。高齢者の増加に伴い、慢性疾患を持つ患者様や医療的ケアを必要とする方が増え続けており、病院の病床だけでは対応しきれない状況が生じています。また、医療費の増大も深刻な問題です。入院医療は高額であり、在宅医療は適切な管理のもとで行われることで、医療費の抑制に繋がる可能性があります。政府は、住み慣れた地域で医療・介護・予防・住まい・生活支援が一体的に提供される「地域包括ケアシステム」の構築を推進しており、その中核を担うのが在宅医療です。患者様やご家族の意識の変化も大きな要因です。多くの方が、人生の最期を住み慣れた自宅で過ごしたいと願うようになり、QOLを重視する傾向が強まっています。さらに、医療従事者の働き方改革も背景にあります。病院に集中していた医療資源を地域に分散させることで、医療従事者の負担軽減や効率的な医療提供体制の構築が期待されています。近年では、新型コロナウイルス感染症のパンデミックを経験し、感染症対策の観点からも、病院に集中しない分散型の医療提供体制の重要性が再認識されました。これらの複合的な要因が、在宅療法の需要を押し上げ、市場の拡大を後押ししています。

今後の在宅療法の展望は、さらなる普及と質の向上が期待されます。まず、テクノロジーとの融合が加速し、より高度でパーソナライズされた在宅医療が実現するでしょう。AIを活用した病状予測や、IoTデバイスによる常時モニタリングは、患者様の状態変化を早期に捉え、重症化を未然に防ぐことに貢献します。また、VR(仮想現実)やAR(拡張現実)技術を用いたリハビリテーションや、遠隔での専門医による診断・指導も普及する可能性があります。次に、予防医療との連携が強化されるでしょう。在宅での健康管理データが蓄積されることで、生活習慣病の予防や早期介入に繋がり、健康寿命の延伸に寄与することが期待されます。さらに、多職種連携の強化は不可欠です。医師、看護師、薬剤師、ケアマネージャー、理学療法士、栄養士など、多様な専門職が密に連携し、患者様一人ひとりに合わせた包括的なケアプランを提供することが求められます。法整備や制度設計も、新たな技術やサービスに対応できるよう柔軟に見直されていくでしょう。例えば、遠隔医療の保険適用範囲の拡大や、医療機器の安全基準の整備などが挙げられます。将来的には、在宅療法が単なる医療行為の場ではなく、患者様が地域社会と繋がり、生きがいを持って生活できるような、より包括的な生活支援の拠点としての役割を果たすことが期待されます。日本が培ってきた在宅医療のノウハウは、同様の課題を抱える他国への国際的な展開も視野に入ってくるかもしれません。