アウトソーシングTIC市場規模・シェア分析-成長動向と予測 (2025年~2030年)

外部委託試験・検査・認証市場レポートは、サービスの種類(試験、検査、認証)、産業分野(消費財および小売、ICTおよび通信など)、サービス提供形態(オンサイト、オフサイト/ラボラトリーなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アウトソーシング型TIC(試験、検査、認証)市場の概要を以下にまとめました。

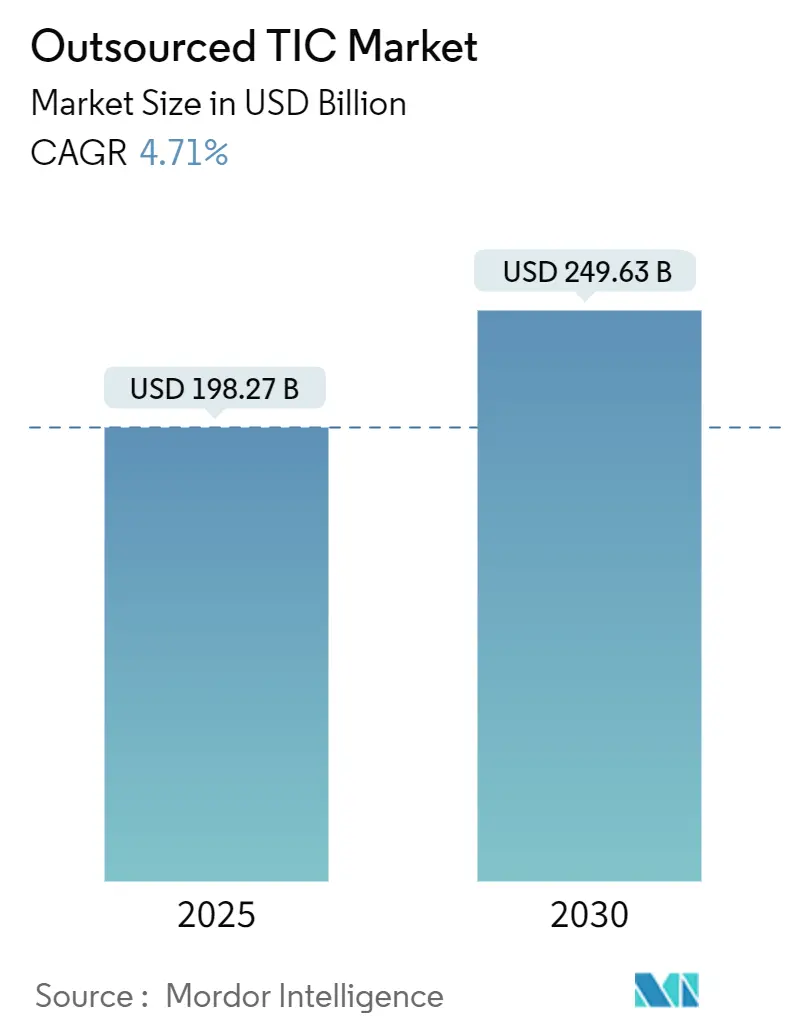

市場概要と予測

世界のアウトソーシング型TIC市場は、2025年に1,982.7億米ドルに達し、2030年には2,496.3億米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は4.71%と予測されています。この市場は、国境を越えた貿易規制の強化、ESG(環境・社会・ガバナンス)義務の増加、およびテクノロジーを活用した検証への移行によって大きく推進されています。これにより、企業が求めるサービスは、単なるコンプライアンスチェックから、リアルタイムのサプライチェーンの完全性、炭素排出量開示保証、デジタル認証要件へと拡大しています。

サービスの中核は依然として「試験」ですが、デジタルシールや持続可能性ラベルに支えられた「認証」が加速しています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場であり続けています。市場の集中度は中程度です。主要な市場プレイヤーには、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、TÜV Rheinland AGなどが挙げられます。

しかし、基本的なラボにおける価格競争や、EVバッテリーおよびサイバーセキュリティ試験の専門家不足が、短期的な成長見通しを抑制する要因となっています。

主要なレポートのポイント

* サービスタイプ別: 「試験」が2024年にTIC市場シェアの55.6%を占め、一方「認証」は2030年まで年平均成長率5.1%で成長すると予測されています。

* 産業分野別: 「消費財・小売」が2024年の収益の24.3%を占めましたが、「食品・農業・飲料」は2030年まで年平均成長率5.3%で拡大すると予測されています。

* サービス提供モード別: 「オンサイト」が2024年のTIC市場規模の55.3%を占めましたが、「リモート/デジタルサービス」が最も高い年平均成長率6.1%を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の45.4%を占め、予測期間中に年平均成長率5.6%で上昇すると見込まれています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 国境を越えた規制と貿易量の増加: 輸出入検査の厳格化は、TIC市場に新たなビジネス機会をもたらしています。メキシコの「complemento Carta Porte」要件や、米国CPSCの「eFiling」規則(数百万件の貨物に対する電子文書化と事前通関を義務付け)などがその例です。カナダの税関は関税分類監査を強化しており、EUの炭素国境調整メカニズム(CBAM)は、税関申告に検証済みの炭素データを追加します。これらの政策は、特に社内コンプライアンスチームを持たない中小規模の輸出業者において、貿易パイプライン全体での第三者検査の需要を高めています。

* デジタルおよび物理的商品のサプライチェーンの複雑化: ハードウェア、ソフトウェア、および接続性の融合により、企業は安全性、サイバーセキュリティ、相互運用性を網羅する多角的な検証ソリューションを求めるようになっています。ISO/ASTM 52920:2023やULのブルーカードプログラムは、積層造形(アディティブ・マニュファクチャリング)のプロセス管理を形式化し、IoTデバイスは電磁気、プロトコル、データ完全性の同時試験を必要とします。ブロックチェーンベースのトレーサビリティフレームワークは、アルゴリズムの正確性だけでなく、生データの出所についても監査が必要であり、TIC市場はソフトウェアコードレビューやAIモデル検証へと拡大しています。

* 新興市場における厳格な規制基準: 新興経済国は先進国の規制を模倣し、国際的なラボにとって新たな市場を創出しています。中国は2024年に接着剤から調理済み食品まで47の食品基準を発行し、韓国は食品接触材料の基準を更新し、香港はASTM F963-23玩具安全基準に移行しました。アフリカおよび湾岸諸国は製品適合性スキームを拡大しており、輸出業者は出荷前に認証を取得する必要があります。これらの政策は、多国籍展開する認定機関に安定した高利益の業務をもたらし、新興貿易ルートにおけるTIC市場の役割を強化しています。

* IoTとAI分析によるリモートおよびデジタル検査への移行: リモート調査プラットフォームは、出張費を削減し、ダウンタイムを短縮し、専門家の専門知識をオンデマンドで利用可能にします。ビューローベリタスは、8つのハブで125人以上のリモートサーベイヤーを運用し、ビデオフィードを実行可能なデータに変換する自動欠陥認識で補完しています。産業ユーザーは、AIビジョンツールが手動チェックに取って代わることで、検出エラーが35%減少し、サイクルタイムが50%短縮されたと報告しています。サフラン・エアクラフト・エンジンズが年間200万ユーロ(210万米ドル)の削減を達成したような事例は、TIC市場におけるリモート導入を加速させています。ただし、不正なビデオ取得やセンサー改ざんが監査証跡を無効にする可能性があるため、サイバーセキュリティ保証は依然として重要です。

* ESGおよびカーボンフットプリント検証義務: 企業は環境・社会・ガバナンス(ESG)に関する情報開示を求められており、これに伴い、炭素排出量などの環境フットプリントの検証に対する需要が高まっています。特にEUが主導し、北米やアジア太平洋地域にも拡大しているこれらの義務は、TICサービスプロバイダーにとって新たなビジネス機会を生み出しています。

* 積層造形サプライチェーンにおける迅速な認証需要: 積層造形(3Dプリンティング)技術の進化に伴い、そのサプライチェーンにおける材料、プロセス、および最終製品の迅速な認証が求められています。これは、特に北米およびEUの航空宇宙・自動車産業において顕著であり、長期的な成長ドライバーとなっています。

市場のトレンドと洞察(抑制要因)

一方、市場の成長を抑制する要因も存在します。

* 基本的な試験サービスのコモディティ化による価格圧力: ラボの価格設定における透明性の高まりは、ルーチン分析の利益率を低下させ、プロバイダーを価格競争に追い込んでいます。オークションポータルでは分析サービスが公然とリストされ、顧客は評判よりもコストに基づいて選択する傾向があり、これは差別化能力の低下につながります。そのため、国際的なネットワークは、価値を維持するために、検査と認証を再バンドルするなど、複雑または統合されたエンゲージメントへと軸足を移す必要があります。

* 専門監査員の獲得と維持にかかる高コスト: 高度な化学物質や高エネルギーシステムには、熱暴走、ソフトウェア制御、進化するUNECE規制を理解する資格のあるエンジニアが必要です。評価によると、学位を持つ労働者でさえ、グラフィックの読み取りスキルに重大なギャップがあることが示されており、サービス品質に対する潜在的なリスクを露呈しています。ビザプログラムやデジタル研修プラットフォームが拡大されていますが、人材不足は依然として深刻です。限られた人員配置能力は、プロジェクトの開始を遅らせ、TIC市場における高価値セクターでの収益獲得を制約しています。

* リモート検査プラットフォームにおけるサイバーセキュリティの責任リスク: リモート検査の利便性の一方で、サイバーセキュリティの脆弱性は大きな懸念事項です。不正なビデオ取得やセンサーの改ざんが発生した場合、監査証跡が無効になる可能性があり、特に規制の厳しい産業では、このリスクがサービス導入の障壁となることがあります。

* 次世代バッテリーおよびEV安全試験の人材不足: 電気自動車(EV)の普及に伴い、次世代バッテリーの安全性試験に関する専門知識を持つ人材が不足しています。これは、特に自動車産業の中心地において顕著であり、長期的な市場成長の制約となる可能性があります。

セグメント分析

* サービスタイプ別: デジタル認証による認証の勢い

「試験」は2024年にアウトソーシング型TIC市場シェアの55.6%を占め、製品およびプロセスの安全性と性能検証の要としての優位性を維持しています。「認証」は最も速く成長し、2030年まで年平均成長率5.1%を記録すると予測されています。これは、企業がブロックチェーンで保護された証明書、リサイクル材料ラベル、ESG認証を採用し、調達要件を満たそうとしているためです。ベンダーは、サイバーセキュリティ監査とサプライチェーンのトレーサビリティシールを中核的な機能試験に重ね合わせ、多分野にわたるコンプライアンスに対応する統合パッケージを提供しています。認証の牽引力は、事後検査よりも監査済みプログラムを規制当局が好むことにも起因しています。

* 産業分野別: 食品基準が農業試験需要を加速

「消費財・小売」が2024年の収益の24.3%を占め、多数のSKU(在庫管理単位)と安全上の問題に対するブランドリスクへの露出を反映しています。しかし、「食品・農業・飲料」セグメントは年平均成長率5.3%でより急速に拡大しており、今世紀末までにTIC市場規模への貢献度を高めると予測されています。中国の47の新規食品基準、韓国の改訂された接触材料規則、湾岸諸国の適合性スキームはすべて、多パラメータのラボサポートを必要とし、試験量を増加させています。QRコードやブロックチェーンを活用したトレーサビリティプラットフォームは、農薬残留物コンプライアンスや炭素強度を実証しようとする生産者や小売業者の間で採用が進んでいます。

* サービス提供モード別: リモートプラットフォームが検査経済を再構築

「オンサイト訪問」が2024年の収益の55.3%を依然として占めていますが、「リモートおよびデジタルサービス」は現在、年平均成長率6.1%を記録し、TIC市場全体で顧客の期待を再形成しています。リアルタイムのビデオストリーミング、自律型ドローンによるキャプチャ、AI支援分析により、専門家は施設に立ち入ることなく欠陥を診断でき、出張費を削減し、地理的範囲を拡大しています。特に重工業のターンアラウンドやオフショアエネルギー分野では、重要な安全ポイントの対面確認とリモートでのフォローアップを組み合わせたハイブリッドモデルが支持されています。

地域分析

* アジア太平洋地域: 2024年のTIC市場で最大の収益シェアを占め、世界の成長を牽引する見込みです。この地域は、製造業の急速な拡大、インフラ開発への多額の投資、および食品安全、環境保護、製品品質に関する規制の強化によって、TICサービスの需要が大幅に増加しています。特に中国とインドは、国内消費の増加と輸出志向型産業の成長により、市場拡大の主要な原動力となっています。デジタル化と自動化への移行も、この地域のTICプロバイダーに新たな機会をもたらしています。

* 北米: 規制の複雑さと技術革新が市場を形成

北米市場は、厳格な規制環境と、自動車、航空宇宙、医療機器などの高度な製造業の存在によって特徴付けられます。サプライチェーンの複雑化と製品の安全性および品質に対する消費者の意識の高まりが、TICサービスの需要を促進しています。AI、IoT、ビッグデータ分析などの先進技術の採用は、検査プロセスを効率化し、より正確な結果を提供することで、この地域のTIC市場を再定義しています。サイバーセキュリティとデータプライバシーに関するコンプライアンス要件の増加も、新たなサービス分野を生み出しています。

* 欧州: 持続可能性と循環経済が焦点

欧州は、環境、社会、ガバナンス(ESG)基準と持続可能性への強いコミットメントにより、TIC市場において独自の道を歩んでいます。循環経済への移行と、製品のライフサイクル全体にわたるトレーサビリティと透明性への要求が、TICサービスの需要を促進しています。再生可能エネルギー、グリーンビルディング、および持続可能なサプライチェーンの認証は、この地域の主要な成長分野です。欧州連合(EU)の厳格な規制枠組みは、企業が市場に参入するために広範な試験、検査、認証を必要とすることを意味し、TICプロバイダーにとって安定した需要基盤を提供しています。

* その他の地域(RoW): 新興市場が潜在力を示す

ラテンアメリカ、中東、アフリカを含むその他の地域は、インフラ開発、資源産業、および国際貿易の拡大により、TIC市場において大きな潜在力を秘めています。これらの地域では、国際基準への適合と品質保証の必要性が高まっており、TICサービスの需要を促進しています。特にエネルギー、鉱業、農業分野での投資増加は、専門的な検査および認証サービスの機会を創出しています。しかし、政治的安定性、規制の枠組み、および経済発展のばらつきが、市場の成長に影響を与える可能性があります。

競争環境

TIC市場は、SGS、Bureau Veritas、Intertek、DEKRA、TÜV SÜD、Eurofins Scientificなどの大手グローバルプレーヤーによって支配されています。これらの企業は、広範な地理的プレゼンス、多様なサービスポートフォリオ、および強力なブランド認知度を特徴としています。しかし、特定のニッチ市場や地域に特化した中小企業も存在し、革新的なソリューションや専門知識を提供することで競争しています。市場の統合は、M&A活動を通じて継続しており、企業はサービス提供能力を拡大し、新たな技術を獲得しようとしています。デジタル化と自動化への投資は、競争力を維持するための重要な戦略となっています。

結論

TIC市場は、グローバルな規制の複雑化、技術革新、および持続可能性への要求によって、ダイナミックな成長を遂げています。デジタル化とリモートサービスの台頭は、業界の運営方法を根本的に変革し、効率性と地理的範囲を拡大しています。アジア太平洋地域が引き続き最大の市場シェアを占める一方で、すべての地域で特定のドライバーと課題が存在します。競争環境は激しく、主要プレーヤーはサービスポートフォリオの多様化、技術への投資、および戦略的パートナーシップを通じて市場での地位を強化しようとしています。今後数年間で、TIC市場は、よりスマートで、より効率的で、より持続可能な未来をサポートする上で不可欠な役割を果たすでしょう。

本レポートは、アウトソーシングされた試験、検査、認証(TIC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および調査方法から始まり、市場の現状、成長を促進する要因、阻害要因、将来の成長予測、競争環境、そして市場機会について詳細に記述されています。

エグゼクティブサマリー

主要な調査結果として、アウトソーシングされたTIC市場は2030年までに2,496億3,000万米ドルに達すると予測されています。サービスタイプ別では、認証サービスが年平均成長率(CAGR)5.1%で最も急速に成長しています。地域別では、アジア太平洋地域が2024年の収益の45.4%を占め、最大の貢献地域となっています。サービス提供モードでは、リモート/デジタル検査が2030年までCAGR 6.1%で拡大すると見込まれています。基本的な試験サービスにおけるマージンへの最大の圧力は、ルーチン分析のコモディティ化による価格競争です。また、最も需要を増やしている垂直産業は、食品、農業、飲料分野であり、CAGR 5.3%で成長しています。

市場の状況

市場の状況分析では、まず市場の概要が示され、その成長を推進する主要な要因が挙げられています。これには、国境を越えた規制と貿易量の増加、デジタルおよび物理的商品のサプライチェーンの複雑化、新興市場における厳格な規制基準、IoTとAI分析によるリモートおよびデジタル検査への移行、ESG(環境・社会・ガバナンス)およびカーボンフットプリント検証の義務化、積層造形サプライチェーンにおける迅速な認証需要などが含まれます。

一方で、市場の成長を阻害する要因も存在します。主なものとして、基本的な試験サービスのコモディティ化による価格圧力、専門監査員の獲得と維持にかかる高コスト、リモート検査プラットフォームにおけるサイバーセキュリティの責任リスク、次世代バッテリーおよびEV安全試験における人材不足が挙げられています。

このセクションではさらに、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に分析されています。

市場規模と成長予測(価値)

市場規模と成長予測のセクションでは、市場が以下の主要なセグメントに分けて詳細に分析されています。

* サービスタイプ別: 試験(Testing)、検査(Inspection)、認証(Certification)の3つの主要サービスタイプ。

* 産業垂直分野別: 消費財・小売、ICT・通信、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料、その他(環境、持続可能性など)の多岐にわたる分野。

* サービス提供モード別: オンサイト、オフサイト/ラボラトリー、リモート/デジタルの3つの提供形態。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域およびその下位地域にわたる詳細な地理的分析。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な競合企業として、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、DEKRA SE、TÜV Rheinland AG、ALS Limited、Applus Services S.A.、UL Solutions Inc.、DNV AS、Lloyd’s Register Group Ltd.、Eurofins Scientific SEなど、多数のグローバル企業が挙げられており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

最後に、市場機会と将来の展望として、未開拓市場や満たされていないニーズの評価(White-space and Unmet-Need Assessment)が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国境を越えた規制と貿易量の増加

- 4.2.2 デジタルおよび物理的商品のサプライチェーンの複雑化

- 4.2.3 新興市場における厳格な規制基準

- 4.2.4 IoTとAI分析によるリモートおよびデジタル検査への移行

- 4.2.5 ESGおよびカーボンフットプリント検証義務

- 4.2.6 アディティブマニュファクチャリングサプライチェーンにおける迅速な認証需要

-

4.3 市場の阻害要因

- 4.3.1 基本的な試験サービスのコモディティ化による価格圧力

- 4.3.2 専門監査員の獲得と維持にかかる高コスト

- 4.3.3 リモート検査プラットフォームにおけるサイバーセキュリティの責任リスク

- 4.3.4 次世代バッテリーおよびEV安全試験の人材不足

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験

- 5.1.2 検査

- 5.1.3 認証

-

5.2 産業分野別

- 5.2.1 消費財および小売

- 5.2.2 ICTおよび通信

- 5.2.3 自動車および輸送

- 5.2.4 航空宇宙および防衛

- 5.2.5 石油、ガスおよび石油化学

- 5.2.6 エネルギーおよび公益事業

- 5.2.7 産業製造および機械

- 5.2.8 化学品および材料

- 5.2.9 建設およびインフラ

- 5.2.10 ライフサイエンスおよびヘルスケア

- 5.2.11 食品、農業および飲料

- 5.2.12 その他の産業分野(環境、持続可能性など)

-

5.3 サービス提供モード別

- 5.3.1 オンサイト

- 5.3.2 オフサイト/ラボラトリー

- 5.3.3 リモート/デジタル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 DEKRA SE

- 6.4.6 TÜV Rheinland AG

- 6.4.7 ALS Limited

- 6.4.8 Applus Services S.A.

- 6.4.9 UL Solutions Inc.

- 6.4.10 DNV AS

- 6.4.11 Lloyd’s Register Group Ltd.

- 6.4.12 Eurofins Scientific SE

- 6.4.13 Kiwa NV

- 6.4.14 Cotecna Inspection SA

- 6.4.15 CSA Group

- 6.4.16 NSF International

- 6.4.17 Element Materials Technology Group

- 6.4.18 BSI Group

- 6.4.19 MISTRAS Group, Inc.

- 6.4.20 PONY Testing International Group

- 6.4.21 SAI Global Pty Limited

- 6.4.22 Hong Kong Inspection Co. Ltd.

- 6.4.23 TCB Corporation

- 6.4.24 China Certification and Inspection Group (CCIC)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アウトソーシングTICとは、企業が情報技術(IT)および情報通信技術(ICT)に関連する業務や機能を、自社内で行うのではなく、外部の専門企業に委託することを指します。TICはスペイン語圏で「Tecnologías de la Información y la Comunicación」の略として広く使われ、英語のICT(Information and Communication Technology)と同義です。この戦略的な選択は、コスト削減、専門知識の活用、コア業務への集中、業務効率の向上、そして最新技術への迅速な対応を可能にすることを主な目的としています。対象となる業務は多岐にわたり、システム開発、インフラの構築・運用・保守、ネットワーク管理、データセンターの運用、ヘルプデスク、セキュリティ管理、クラウドサービスの導入・運用支援、さらにはデジタルトランスフォーメーション(DX)推進のためのコンサルティングまで含まれます。

アウトソーシングTICには、その委託範囲や形態によっていくつかの種類が存在します。まず、委託範囲による分類では、企業のIT部門全体を外部に委託する「フルアウトソーシング」と、特定の業務やシステムのみを委託する「選択的アウトソーシング」があります。選択的アウトソーシングの例としては、サーバーやネットワークといったインフラの運用保守、アプリケーションの開発、データ入力、ヘルプデスク業務などが挙げられます。次に、業務遂行場所による分類では、委託先の担当者が自社に常駐して業務を行う「オンサイトアウトソーシング」と、委託先の施設で業務を行う「オフサイトアウトソーシング」があります。さらに、地理的な観点からは、国内の地方企業に委託する「ニアショアアウトソーシング」や、海外の企業に委託する「オフショアアウトソーシング」があります。オフショアは主に人件費の削減や特定の技術を持つ人材の確保を目的とし、ニアショアは地理的・文化的な近さを保ちつつコストメリットを享受する目的で利用されます。近年では、サービスレベル契約(SLA)に基づき、特定のITサービスを包括的に管理・運用する「マネージドサービス」も広く利用されています。

アウトソーシングTICを利用する主な目的とメリットは多岐にわたります。最も一般的なのは、人件費や設備投資、運用コストといったIT関連コストの削減です。外部の専門企業に委託することで、自社でIT人材を育成・雇用するコストや、高価なITインフラを構築・維持するコストを抑えることができます。また、自社にはない高度な専門知識や最新技術を迅速に活用できる点も大きなメリットです。これにより、IT環境の品質向上やセキュリティ強化が期待できます。さらに、IT業務から解放されることで、企業は本来のコアビジネスに経営資源や人材を集中させることが可能となり、競争力の強化に繋がります。事業規模の変化に応じてITリソースを柔軟に調整できるスケーラビリティも魅力であり、災害対策やセキュリティ対策といったリスク分散の観点からも有効な手段となります。デジタルトランスフォーメーション(DX)を推進する上で、最新のクラウド技術やAI、IoTなどを活用するための専門知識やリソースを外部から調達する手段としても重要視されています。

アウトソーシングTICを支え、またそのサービス内容を高度化させている関連技術は数多く存在します。クラウドコンピューティングはその最たるもので、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)といったサービスモデルは、ITインフラやアプリケーションの運用を外部に委託する際の基盤となっています。人工知能(AI)や機械学習は、IT運用管理の自動化(AIOps)、データ分析、チャットボットによるヘルプデスク業務の効率化などに活用されています。RPA(Robotic Process Automation)は、定型的な事務作業やIT業務の自動化を促進し、アウトソーシングの効率性を高めます。IoT(Internet of Things)は、膨大なデバイスから収集されるデータの管理・分析をアウトソーシングの対象とし、ビッグデータ分析技術は、その大量のデータを価値ある情報へと変換するサービスとして提供されます。サイバーセキュリティ技術は、高度化する脅威から企業を守るための監視、脆弱性診断、インシデント対応といった専門サービスとしてアウトソーシングされています。また、DevOpsやアジャイル開発といった手法は、開発と運用の連携を強化し、迅速なサービス提供を可能にするアウトソーシングモデルを形成しています。

アウトソーシングTICの市場背景には、いくつかの重要な要因があります。まず、企業のデジタルトランスフォーメーション(DX)への取り組みが加速する中で、IT人材の不足が深刻化している点が挙げられます。特に、AI、データサイエンス、クラウドセキュリティといった先端技術に対応できる専門人材は限られており、外部委託へのニーズが高まっています。次に、IT技術の複雑化・高度化が進み、自社だけで全ての技術領域をカバーすることが困難になっていることも背景にあります。また、経済状況の変化に伴うITコスト最適化の要求や、グローバル化の進展による国境を越えたITインフラの構築・運用ニーズもアウトソーシングを後押ししています。サイバー攻撃の巧妙化と頻発化により、専門的なセキュリティ対策が不可欠となり、セキュリティアウトソーシングの需要も増大しています。さらに、オンプレミスからクラウドへの移行(クラウドシフト)が加速しており、複雑なクラウド環境の設計、移行、運用を外部の専門企業に委託するケースが増加しています。リモートワークの普及も、オフサイトやオフショアアウトソーシングの受け入れを容易にしています。

今後のアウトソーシングTICの展望としては、単なる業務委託に留まらず、より戦略的なパートナーシップへと進化していくことが予想されます。企業はアウトソーシングベンダーを、ビジネス戦略の立案やDX推進を共に担う重要なパートナーとして位置づけるようになるでしょう。AIや自動化技術のさらなる進展により、IT運用業務の大部分が自動化され、人間はより高度な判断や戦略的な意思決定、イノベーション創出に集中するようになります。特定の技術領域に特化した専門特化型アウトソーシング、例えばAI開発、量子コンピューティング、ブロックチェーン技術などに特化したサービスが増加するでしょう。サイバー攻撃の高度化に伴い、セキュリティアウトソーシングの重要性は一層増し、脅威インテリジェンスを活用したプロアクティブなセキュリティ対策が求められます。マルチクラウドやハイブリッドクラウドといった複雑なIT環境を一元的に管理・最適化するアウトソーシングの需要も高まります。また、環境負荷の低いIT運用やグリーンITアウトソーシングなど、サステナビリティへの貢献も重要な要素となるでしょう。データガバナンスやコンプライアンスの強化も、専門知識を持つアウトソーシングベンダーの役割を拡大させる要因となります。これらの変化を通じて、アウトソーシングTICは企業の競争力強化と持続的成長に不可欠な戦略的手段として、その価値をさらに高めていくと考えられます。