OTT (オーバー・ザ・トップ) 市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

OTT市場は、サービスタイプ(SVOD、AVOD、TVOD、およびハイブリッド(サブスクリプション+広告))、デバイスプラットフォーム(スマートフォン・タブレット、スマート・コネクテッドTV、ノートパソコン・デスクトップ、ストリーミングメディアプレーヤーなど)、コンテンツジャンル(エンターテイメント・映画、スポーツ、ニュース・情報、教育・学習など)、および地域によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、2025年から2030年までのOTT(Over The Top)市場の成長トレンドと分析を提供しています。市場はサービスタイプ(SVOD、AVOD、TVOD、ハイブリッド)、デバイスプラットフォーム(スマートフォンとタブレット、スマートTVとコネクテッドTV、ノートパソコンとデスクトップ、ストリーミングメディアプレーヤーなど)、コンテンツジャンル(エンターテイメントと映画、スポーツ、ニュースと情報、教育と学習など)、および地域によってセグメント化され、その価値は米ドルで予測されています。

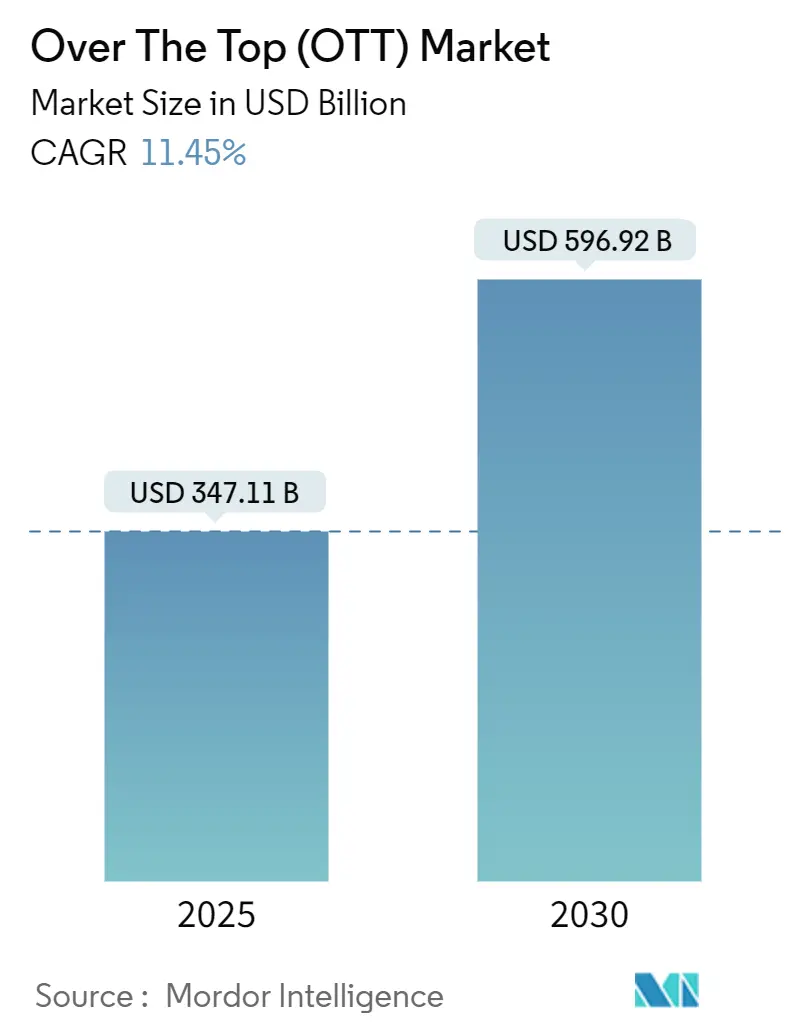

調査期間は2019年から2030年で、市場規模は2025年に3,471.1億米ドル、2030年には5,969.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.45%です。アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要なプレーヤーには、Netflix, Inc.、Amazon.com Inc. (Prime Video)、The Walt Disney Company (Disney+ & Hulu)、Tencent Holdings Ltd (Tencent Video)、Roku Inc.などが挙げられます。

市場概要

OTT市場は、より豊かな接続性、デバイスの普及、広告移行の加速により、世界のエンターテイメントの中心へとオンラインビデオが推進され、力強い成長を遂げています。ブロードバンドのアップグレードによるフルHDおよび4Kストリーミングの普及、スマートフォンの普及による通勤中や休憩時間の視聴時間の増加が成長の原動力となっています。広告主は、ターゲティングの精度と成果ベースの指標に魅力を感じ、従来のテレビ広告予算を再配分しており、プラットフォーム全体の収益を拡大しています。競争の激化により、各サービスはライブスポーツ、プレミアムな脚本付きフランチャイズ、ユーザー生成コンテンツを単一のインターフェースに統合し、顧客の期待を高めると同時に収益化の機会を多様化させています。既存の放送局は、豊富な番組ライブラリを活用したDTC(Direct-to-Consumer)サービスを加速させ、リニア放送とストリーミングの間の歴史的な壁を事実上なくしています。また、インターフェースのローカライゼーション、吹き替え、字幕の提供は、コンテンツを文化的に共鳴させることで、顧客維持率を静かに向上させています。

主要なレポートのポイント

* サービスタイプ別では、AVOD(広告付きビデオオンデマンド)とFAST(無料広告付きストリーミングテレビ)が2024年の収益の13%を占め、2030年までに13.4%のCAGRで成長し、全モデルの中で最も高い成長率を示すと予測されています。

* デバイスプラットフォーム別では、コネクテッドTVが2024年にOTT市場シェアの38%を占めましたが、スマートフォンとタブレットは2030年までに12.1%のCAGRで最も急速な拡大を遂げると予測されています。

* コンテンツジャンル別では、スポーツが2024年のOTT市場規模の21%を占め、予測期間中に11.3%のCAGRで成長すると見込まれています。

* 地域別では、北米が2024年の収益の37%を占めましたが、アジア太平洋地域は2030年までに10.3%のCAGRで最も急速な地域的成長を遂げると予測されています。

このレポートは、グローバルなOTT(Over-The-Top)およびTV業界に関する包括的な分析を提供しています。本調査では、インターネットを通じて提供され、従来の放送や通信経路を迂回するビデオ、オーディオ、消費者向けVoIPサービスから得られる全ての収益をOTT市場と定義しています。これには、サブスクリプション(SVOD)、広告サポート(AVOD)、トランザクション(TVOD)、およびハイブリッドの収益化モデルが含まれます。ただし、デバイスハードウェアの販売、有料TVのサブスクリプション、企業向け通信スイートは市場規模の算出から除外されています。

調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、欧州、アジア太平洋地域、および主要な成長経済圏のOTTプラットフォーム幹部、通信事業者、広告技術販売者、メディアバイヤーへのインタビューを実施しました。また、主要都市のヘビーストリーマーを対象としたアンケート調査により、価格設定、広告負荷の基準、加入者移行の要因などを検証しています。

二次調査では、ITUのブロードバンド統計、CiscoのVisual Networking Index、各国の通信規制機関のデータセット、Motion Picture Associationのレポートといった公的情報源を活用し、人口、接続性、消費のベースラインを確立しました。さらに、企業の年次報告書、投資家向け資料、プレスリリースから加入者数、チャーン率、ユーザーあたりの平均収益(ARPU)の傾向を把握しています。Mordor Intelligence内の有料リソース(D&B Hoovers、Dow Jones Factivaなど)も活用し、詳細な分析を行っています。

市場規模の算出と予測は、ブロードバンド世帯数、スマートフォンアカウント数、コネクテッドTVの設置台数からトップダウンで需要プールを構築し、これに利用率とARPU帯を適用してOTTの総支出を算出しています。平均接続速度、広告サポート型視聴時間、チャーン傾向、インフレ調整済みARPU、規制上の課徴金などが主要な変数として考慮され、多変量回帰分析と専門家のコンセンサス、シナリオ分析によって2030年までの価値が予測されています。データは3段階のレビュープロセスを経て検証され、毎年更新されます。Mordor Intelligenceの調査は、その一貫した範囲、透明な入力、年次更新により、信頼性の高い参照情報を提供しています。

市場の状況

市場の推進要因としては、以下の点が挙げられます。

* バンドル提携の加速: 南アジアおよび東南アジアでは、通信事業者とOTTプラットフォームのバンドル提携が、低ARPU(ユーザーあたりの平均収益)の加入者獲得を加速させています。

* ライブスポーツ放映権の高騰: 北米および欧州では、ライブスポーツのメディア放映権価格が記録的に高騰しており、これがD2C(Direct-to-Consumer)OTTサービスのプレミアム価格設定を推進しています。

* コネクテッドTV広告需要のシフト: 米国および英国では、コネクテッドTV広告への需要シフトが、AVOD(広告付きビデオオンデマンド)およびFAST(無料広告サポート型ストリーミングTV)の収益成長を後押ししています。

* 政府による国内コンテンツ割当: EUの30%ルールなどの政府による国内コンテンツ割当制度が、ローカルオリジナルコンテンツへの投資を刺激しています。

* 技術的進歩: クラウドベースのコンテンツ配信最適化や、AIを活用したパーソナライゼーションおよびレコメンデーションエンジンも市場成長の重要な推進要因です。

一方で、市場の抑制要因も存在します。

* コンテンツ獲得コストの高騰: 成熟したSVOD市場では、コンテンツ獲得コストのエスカレートが収益性を圧迫しています。

* 高いチャーン率: 北米では、複数のサブスクリプションを契約する「サブスクリプションスタッキング」が原因で、高いチャーン率(解約率)が見られます。

* インフラの課題: 高い帯域幅コストと一貫性のないネットワーク品質も、市場の成長を妨げる要因です。

* 規制上の制約: データプライバシーやコンテンツ検閲に関する規制上の制約も、事業展開に影響を与えています。

この他、業界エコシステム分析、規制の見通し、ポーターの5フォース分析、マクロ経済要因がOTTおよびTV業界に与える影響についても詳細に分析されています。

市場規模と成長予測

OTT市場は、2025年には3,471.1億米ドルの価値があると評価されており、2030年までに5,969.2億米ドルに成長すると予測されています。

* サービスタイプ別: AVODとFASTが最も速い成長を遂げると予測されており、年平均成長率(CAGR)は13.4%です。これは、広告主の需要と消費者の価格感応度から恩恵を受けています。SVOD、TVOD、ハイブリッドモデルも市場を構成しています。

* デバイスプラットフォーム別: スマートフォン・タブレット、スマート・コネクテッドTV、ノートPC・デスクトップ、ストリーミングメディアプレーヤー、その他のデバイスプラットフォームが分析対象です。

* コンテンツジャンル別: エンターテイメント・映画、スポーツ、ニュース・情報、教育・学習、その他のコンテンツジャンル(ドキュメンタリー、リアリティなど)が含まれます。特に、独占的なライブスポーツイベントは、高い獲得コストを安定した視聴率で相殺し、チャーンを抑制し、プレミアム広告を引き付けるため、プラットフォーム戦略の中心となっています。

* 地域別: アジア太平洋地域が最も速い成長を示すと予測されており、CAGRは10.3%です。これは、スマートフォンの普及、手頃なデータ料金、ローカライズされたオリジナルコンテンツによって支えられています。北米、南米、欧州、中東・アフリカも詳細に分析されています。

競争環境

競争環境のセクションでは、Netflix Inc.、Google LLC (YouTube)、Amazon.com Inc. (Prime Video)、The Walt Disney Company (Disney+ & Hulu)、Tencent Holdings Ltd (Tencent Video)、Apple Inc. (Apple TV+)、Warner Bros. Discovery (Max)、Comcast Corp. (Peacock)、Paramount Global (Paramount+)、DAZN Group Ltd.、Roku Inc.、PCCW Media Group (Viu)、Baidu Inc. (iQIYI)、Alibaba Pictures (Youku Tudou)、Zee Entertainment (ZEE5)、Viacom18 Media (JioCinema)、MBC Group (Shahid)、Canal+ Group (myCanal)、Rakuten Group (Rakuten TV)、NHK World-Japanといった主要企業のプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれます。また、戦略的動向とベンダーポジショニング分析も行われています。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、市場機会と将来の展望を提示しています。サブスクリプションスタッキングによる高いチャーン率に対処するため、年間割引、ロイヤリティ特典、パスワード共有の監視強化、より強力なレコメンデーションエンジンの導入といった維持戦略が重要であると指摘されています。また、国内コンテンツの最低割当ルールは、プラットフォームにローカル制作への資金提供を促し、文化的な関連性を高め、コンプライアンス要件を満たす上で影響を与えています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 南アジアおよび東南アジアにおける低ARPU加入者の獲得を加速する通信事業者とOTTのバンドル提携

- 4.2.2 北米およびヨーロッパにおけるD2C OTTのプレミアム価格設定を推進するライブスポーツメディア放映権料の記録的な高騰

- 4.2.3 米国および英国におけるAVODおよびFASTの収益成長を促進するコネクテッドTV広告需要の変化

- 4.2.4 国内コンテンツの政府割当(EUの30%ルールなど)がローカルオリジナル作品への支出を刺激

- 4.2.5 クラウドベースのコンテンツ配信最適化

- 4.2.6 AIを活用したパーソナライゼーションおよびレコメンデーションエンジン

-

4.3 市場の阻害要因

- 4.3.1 成熟したSVOD市場における収益性を侵食するコンテンツ獲得コストの高騰

- 4.3.2 北米におけるサブスクリプションの積み重ねによる高い解約率

- 4.3.3 高い帯域幅コストと不安定なネットワーク品質

- 4.3.4 データプライバシーおよびコンテンツ検閲に関する規制上の制約

- 4.4 業界エコシステム分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因がOTTおよびTV業界に与える影響

5. 市場規模と成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 SVOD

- 5.1.2 AVOD

- 5.1.3 TVOD

- 5.1.4 ハイブリッド(サブスクリプション+広告)

-

5.2 デバイスプラットフォーム別

- 5.2.1 スマートフォンおよびタブレット

- 5.2.2 スマートテレビおよびコネクテッドテレビ

- 5.2.3 ノートパソコンおよびデスクトップ

- 5.2.4 ストリーミングメディアプレーヤー

- 5.2.5 その他のデバイスプラットフォーム

-

5.3 コンテンツジャンル別

- 5.3.1 エンターテイメントおよび映画

- 5.3.2 スポーツ

- 5.3.3 ニュースおよび情報

- 5.3.4 教育および学習

- 5.3.5 その他のコンテンツジャンル(ドキュメンタリー、リアリティ)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 ニュージーランド

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.3.1 Netflix Inc.

- 6.3.2 Google LLC (YouTube)

- 6.3.3 Amazon.com Inc. (Prime Video)

- 6.3.4 The Walt Disney Company (Disney+ & Hulu)

- 6.3.5 Tencent Holdings Ltd (Tencent Video)

- 6.3.6 Apple Inc. (Apple TV+)

- 6.3.7 Warner Bros. Discovery (Max)

- 6.3.8 Comcast Corp. (Peacock)

- 6.3.9 Paramount Global (Paramount+)

- 6.3.10 DAZN Group Ltd.

- 6.3.11 Roku Inc.

- 6.3.12 PCCW Media Group (Viu)

- 6.3.13 Baidu Inc. (iQIYI)

- 6.3.14 Alibaba Pictures (Youku Tudou)

- 6.3.15 Zee Entertainment (ZEE5)

- 6.3.16 Viacom18 Media (JioCinema)

- 6.3.17 MBC Group (Shahid)

- 6.3.18 Canal+ Group (myCanal)

- 6.3.19 Rakuten Group (Rakuten TV)

- 6.3.20 NHK World-Japan

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OTT(オーバー・ザ・トップ)とは、インターネット回線を通じて提供されるコンテンツやサービス全般を指す言葉でございます。従来の通信事業者や放送事業者が提供する閉域網や専用回線ではなく、オープンなインターネット回線の上(オーバー・ザ・トップ)で提供される点が最大の特徴です。これにより、コンテンツプロバイダーは特定のインフラ事業者を介さずに、直接消費者にサービスを届けることが可能となりました。具体的には、動画配信、音楽配信、メッセージング、音声通話、クラウドゲームなど、多岐にわたるサービスがOTTに含まれます。消費者は、スマートフォン、タブレット、PC、スマートテレビなど、様々なデバイスからインターネットに接続するだけで、これらのサービスを自由に利用できる利便性を享受しております。

OTTサービスは、その提供内容によっていくつかの種類に分類できます。最も広く知られているのは、NetflixやHulu、Amazon Prime Videoなどに代表される「動画配信サービス」でしょう。これらは、月額課金制で映画やドラマ、アニメなどが見放題となるSVOD(Subscription Video On Demand)モデル、広告収入で運営されるYouTubeやAbemaTVのようなAVOD(Advertising Video On Demand)モデル、そして作品ごとにレンタルや購入が可能なTVOD/PVOD(Transactional/Premium Video On Demand)モデルに大別されます。次に、「音楽・音声配信サービス」として、SpotifyやApple Musicのような定額制音楽ストリーミング、ポッドキャストサービスなどが挙げられます。また、LINEやWhatsApp、Facebook Messengerといった「メッセージングサービス」も、通信事業者のSMS/MMSを代替するOTTサービスであり、無料通話機能を持つ「VoIP(Voice over IP)サービス」も含まれます。近年では、GeForce NOWやXbox Cloud Gamingのような「クラウドゲーミングサービス」もOTTの一種として注目を集めております。

これらのOTTサービスは、消費者と企業双方に多様な用途を提供しています。消費者にとっては、時間や場所に縛られずにエンターテイメント(映画、ドラマ、音楽、ゲーム)、コミュニケーション(メッセージ、通話)、情報収集(ニュース、ポッドキャスト)、学習コンテンツなどを利用できる点が大きな魅力です。パーソナライズされたレコメンデーション機能により、個人の好みに合ったコンテンツが提案されることも、利用体験を向上させています。一方、企業にとっては、OTTはD2C(Direct-to-Consumer)戦略の強力なツールとなります。コンテンツプロバイダーは、自社コンテンツを直接消費者に提供することで、新たな収益源を確保し、グローバルな市場にリーチすることが可能になります。また、ユーザーデータの収集・分析を通じて、より効果的なマーケティングやコンテンツ開発に繋げることもできます。広告プラットフォームとしても機能し、ターゲット層に合わせた広告配信による収益化も重要な用途の一つです。

OTTサービスの実現には、様々な関連技術が不可欠です。まず、大容量のデータを高速かつ安定的に伝送するための「インターネットインフラ」が基盤となります。光ファイバー網の普及や、5Gのような次世代移動通信技術の進化が、高画質・高音質のコンテンツ配信を可能にしました。次に、世界中のユーザーにコンテンツを効率的に届けるための「CDN(Content Delivery Network)」が重要です。CDNは、コンテンツをユーザーに近いサーバーに分散配置することで、遅延を減らし、安定したストリーミングを実現します。また、動画や音声データを効率的に圧縮・伸長する「コーデック技術」(H.264、H.265、VP9、AV1など)や、ネットワーク帯域に応じて画質を自動調整する「アダプティブビットレートストリーミングプロトコル」(HLS、DASHなど)も、快適な視聴体験には欠かせません。さらに、サービスのバックエンドを支える「クラウドコンピューティング」(AWS、Azure、GCPなど)は、ストレージ、処理能力、スケーラビリティを提供し、AIや機械学習はレコメンデーション機能やコンテンツの最適化に活用されています。著作権保護のための「DRM(Digital Rights Management)」技術も、コンテンツの不正利用を防ぐ上で重要な役割を担っております。

OTT市場は、過去数十年にわたり劇的な成長を遂げてきました。その背景には、インターネットの普及率向上、スマートフォンの爆発的な普及、そして高速通信環境の整備が挙げられます。特に、2000年代後半からのブロードバンド回線の普及と、2010年代以降のスマートフォンとモバイルインターネットの進化が、OTTサービスを一般消費者の生活に深く浸透させました。消費者の間では、従来のテレビ放送やケーブルテレビの視聴形態から、自分の好きな時に好きなコンテンツを選んで視聴する「オンデマンド」へのニーズが高まり、「コードカッティング」(ケーブルテレビの解約)といった現象も世界中で見られるようになりました。NetflixのようなSVODモデルの成功は、この市場の可能性を大きく広げ、Disney+、Apple TV+、HBO Maxなど、大手メディア企業も次々と参入し、競争は激化しております。日本国内でも、U-NEXTやDAZN、ABEMAなど、多様なサービスが展開され、市場は拡大の一途を辿っています。収益モデルも、定額制、広告型、都度課金型、フリーミアム型など多様化し、コンテンツの多様性も増しております。

将来のOTT市場は、さらなる進化と多様化が予測されます。まず、AIと機械学習の進化により、ユーザー一人ひとりの視聴履歴や好みに合わせた「超パーソナライゼーション」が深化するでしょう。これにより、コンテンツの発見性が向上し、ユーザーエンゲージメントが高まると考えられます。また、VR(仮想現実)やAR(拡張現実)技術との融合により、より没入感のある視聴体験やインタラクティブなコンテンツが提供される可能性もございます。5Gの普及は、低遅延かつ大容量の通信を可能にし、高精細なライブ配信やクラウドゲーミングの品質を飛躍的に向上させ、新たなユースケースを生み出すでしょう。複数のOTTサービスをまとめて提供する「バンドルサービス」や、一つのアプリで様々な機能を提供する「スーパーアプリ」化の動きも加速すると見られます。一方で、コンテンツの過剰供給による「コンテンツ疲れ」や、複数のサービスを契約することによる「サブスクリプション疲れ」といった課題も顕在化しており、サービスの差別化や価格戦略がより重要になります。また、各国政府によるコンテンツ規制、データプライバシー保護、市場の寡占化に対する監視なども、今後のOTT市場に影響を与える要因となるでしょう。グローバルな競争はさらに激化し、地域に特化したコンテンツや戦略が成功の鍵を握ると考えられます。