架線システム市場規模・シェア分析 – 成長動向と予測 (2025年〜2030年)

架空電車線システム市場レポートは、用途(鉄道輸送、ライトレールトランジットなど)、構成要素(支持物、架線など)、技術(単線システム、複線システムなど)、最終用途(公共交通機関、貨物輸送など)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

架線システム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、架線システム市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場は、用途(鉄道輸送、ライトレール輸送など)、コンポーネント(支持構造物、架線など)、技術(単線システム、複線システムなど)、最終用途(公共交通機関、貨物輸送など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場の主要データ

* 調査期間:2019年~2030年

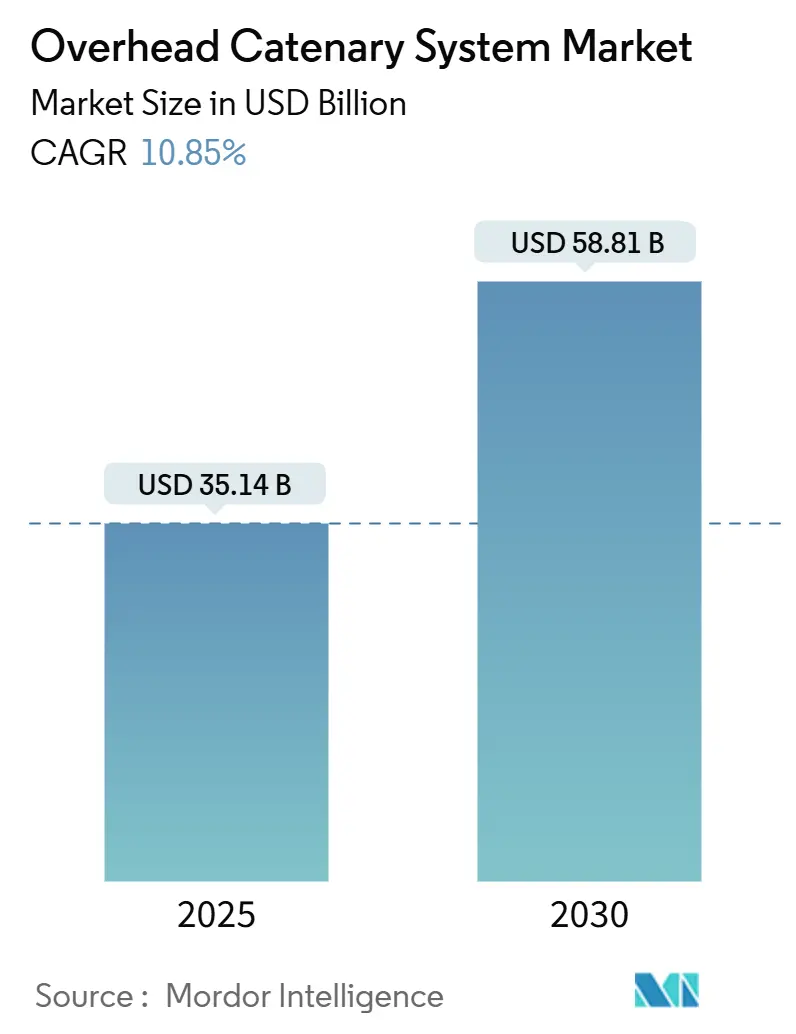

* 2025年の市場規模:351.4億米ドル

* 2030年の市場規模:588.1億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)10.85%

* 最も急速に成長する市場:中東およびアフリカ

* 最大の市場:アジア太平洋

* 市場集中度:中程度

市場分析の概要

架線システム市場は、2025年の351.4億米ドルから2030年には588.1億米ドルに達すると予測されており、堅調な10.85%のCAGRで成長しています。この成長は、政府による脱炭素化の義務化、鉄道網の急速な近代化、および貨物輸送の電化への移行が同期して進んでいることに起因しています。

米国では、統合鉄道インフラ・安全改善(CRISI)プログラムに24億米ドル、踏切除去に11億米ドルが割り当てられるなど、公共部門からの記録的な設備投資が行われ、入札案件が増加し、短期的な資金調達リスクが軽減されています。地域別では、中国の高速鉄道の急増とインドの継続的な電化により、アジア太平洋地域が最大の需要の中心地であり続けています。一方、エジプト、モロッコ、GCC諸国における数十億ドル規模の新規プロジェクトにより、中東およびアフリカ地域が最も急速に成長しています。

コンポーネントメーカーは、ライフサイクルコストを削減するために軽量複合構造やスマートIoT監視システムの導入を競っており、サプライヤーはロジスティクスリスクの低減と国内コンテンツ規制への準拠のため、シーメンスのニューヨーク工場のように生産の現地化を進めています。

主要なレポートのポイント

* 用途別: 鉄道輸送が2024年に架線システム市場シェアの59.14%を占め、ライトレール輸送は2030年までに12.15%のCAGRで成長すると予測されています。

* コンポーネント別: 架線が2024年に43.06%の市場シェアを占め、絶縁体はスマート監視の需要増加により11.62%のCAGRで最も急速に成長すると見込まれています。

* 技術別: 単線システムが2024年に49.33%の市場シェアを占め、剛体架線システムは2030年までに12.56%のCAGRで拡大すると予測されています。

* 最終用途別: 公共交通機関が2024年に64.18%の市場シェアを占め、2030年までに10.97%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に47.25%の市場シェアを占め、中東およびアフリカ地域は2030年までに11.14%のCAGRで最も高い成長率を示すと予測されています。

市場のトレンドと洞察(推進要因)

* 都市および高速鉄道の急速な電化: ドイツのEuregiobahnプログラムや英国の都市地域交通基金など、各国および地域の鉄道機関が電化に多額の投資を行っています。オーストラリアのシドニー-ニューカッスル高速鉄道計画も電化を都市間交通の基盤と位置付けています。架線システムは、将来の輸送能力向上に不可欠な要素と見なされています。

* 政府による脱炭素化の義務化: 気候変動対策のロードマップにより、架線システムの導入が国家規制に組み込まれています。米国バイデン・ハリス政権は電化を促進する鉄道インフラ投資を約束し、欧州ではドイツのウルム-アーレン線の電化に4億5000万ユーロが承認されました。中国の2060年カーボンニュートラル目標も大規模プロジェクトを後押ししています。

* ディーゼル牽引と比較したライフサイクルコストの低減: 電化ネットワークは30年間の運用において優れた経済性を提供します。英国のミッドランド本線電化やウエストコースト本線電力供給のアップグレードは、初期投資の高さよりも長期的なメンテナンスと燃料価格の安定性が重要であることを示しています。

* 老朽化した鉄道インフラの近代化: 成熟したネットワークでは、線路更新サイクルに架線アップグレードが組み込まれています。BNSF鉄道の資本計画やニュージーランドのウェリントン線の改修は、電化が資産寿命延長の標準要素となっていることを示しています。

市場のトレンドと洞察(阻害要因)

* 電化のための高い初期設備投資: 高い初期費用は依然として主要な課題であり、特にコストに敏感な地域で顕著です。ドイツのウルム-アーレンプログラムのように、開発された回廊内でも1kmあたりの投資額は高額です。このような高額な費用は資金調達の一時停止を引き起こすことがあります。

* 既存資産との統合の複雑さ: 電磁干渉やクリアランスの制限が改修を複雑にしています。信号システムは牽引電力が導入される際にシールドまたは交換が必要であり、北米の橋梁構造では、貨物クリアランスを維持するために線路の低床化や架線プロファイルの調整に費用がかかる場合があります。

セグメント分析

* 用途別: 鉄道輸送は2024年に59.14%の市場シェアを占め、都市間接続の基盤としての地位を反映しています。中国の高速回廊展開や北米の貨物線近代化がそのシェアを支えています。ライトレール輸送は、都市圏が公害のない通勤ソリューションに投資しているため、2030年までに12.15%のCAGRで拡大しています。

* コンポーネント別: 架線は2024年に43.06%の市場シェアを占め、電化導入時の導体交換需要に支えられています。合金の研究開発は、銅への依存度を高めることなく抵抗損失を低減することに焦点を当てています。絶縁体は、リアルタイムの漏洩電流や周囲温度データを保守員に中継する組み込みセンサーパッケージにより、11.62%のCAGRで最も急速に成長しています。

* 技術別: 単線構成は2024年に49.33%の市場シェアを維持しており、従来の旅客線や都市線において最も低い設備コストがその理由です。しかし、時速250kmを超える高速回廊では剛体架線システムへの移行が進んでおり、2030年までに12.56%のCAGRで成長すると予測されています。

* 最終用途別: 公共交通機関は2024年に架線システム市場規模の64.18%を占め、2030年までに10.97%のCAGRで成長すると予想されています。オーストラリアの郊外鉄道ループのように、地域当局は大量輸送機関の電化を気候政策の柱としています。貨物輸送業者は2番目に大きな顧客層であり、燃料価格の変動をヘッジし、インターモーダル港での炭素課徴金に直面することが増えています。

地域分析

* アジア太平洋: 2024年に47.25%の市場シェアを占め、中国の南寧-憑祥線やインドのムンバイ-アーメダバード高速回廊の建設がその強みとなっています。日本は空力パンタグラフの研究を、韓国はリアルタイム架線分析を地下鉄ネットワークに統合しています。

* 中東およびアフリカ: エジプトの国家電化計画やモロッコの鉄道近代化計画に支えられ、11.14%のCAGRで成長する見込みです。GCC諸国は、2026年以降に地域全体の入札量を大幅に増加させると予想される国境を越えた連携を進めています。

* 欧州: ドイツのEuregiobahnやウルム-アーレン・ブレンツバーン線など、二次路線のアップグレードを通じて着実な追加が行われています。

* 北米: ブライトライン・ウェストが30億米ドルの連邦補助金を確保し、シーメンスがバイ・アメリカ条項を満たすために生産を現地化したことで加速しています。

* 南米: ブラジルのサンパウロ都市鉄道会社やアルゼンチンのベルグラーノ・カルガス物流回廊が電化の明るい兆候を示していますが、マクロ経済的な財政圧力により広範な展開は抑制されています。

競争環境

架線システム市場は中程度の集中度を示しています。シーメンス、アルストム、CRRCが世界の収益の大部分を占めており、多大陸にわたる工場と独自の監視システムを活用しています。シーメンスの工場は国内の高速契約向けに剛体架線アセンブリを製造し、リードタイムを短縮し、バイ・アメリカ規制に準拠しています。アルストムはフランスの生産能力を増強し、アベリア・ホライズン需要をサポートしています。

日立エナジーは北米で変圧器と開閉装置の生産を拡大するために1億5500万米ドルを投資し、完全なシステム「パワー・トゥ・ワイヤー」パッケージを提供できる体制を整えています。CRRCは大規模な国内生産経済を活用し、アフリカやラテンアメリカへのターンキー輸出を目指しており、開発途上国の設備投資のハードルを相殺するために資金調達と設備をバンドルしています。シュンク・トランジット・システムズやワブテックのような小規模な専門企業は、それぞれリアルタイム監視やパンタグラフパッケージにおいて高利益のニッチ市場を開拓しています。

サプライチェーンのレジリエンスが経営陣の主要課題となっています。OEMは銅の二重調達やアルミニウム合金の認定を進め、複合マストのパイオニアは知的財産を保護するために独占的なライセンス契約を結んでいます。ISO 9001、14001、50001などの認証は、差別化要因から入札の前提条件へと変化し、未認定の参入企業を事実上排除しています。データ分析サブスクリプションを含むデジタルサービス収益への転換は、今後5年間で利益プールを再構築すると予想されています。

主要な業界リーダー

* CRRC Corporation Limited

* Alstom SA

* Siemens AG

* ABB Ltd.

* Nexans SA

最近の業界動向

* 2025年4月:アルストムはRESA Yapi Elektromekanik A.S.と契約し、トルコの153kmのハルカリ-カピクレ回廊向けにROCS(Rigid Overhead Catenary System)を供給することになりました。

* 2024年11月:三菱重工業は、台湾高速鉄道の左営車両基地における架線システムアップグレード契約を獲得しました。

* 2024年10月:IRCONは、インドのデリー-メーラトRRTS(地域高速交通システム)のツイン・トンネル区間で、時速180kmに対応するインド初のROCSを稼働させました。

* 2024年4月:TSOカナダは、トロントの15.6kmのオンタリオ線地下鉄向けに、架線設備(OLE)の設計、供給、保守を行う8年間の契約を開始しました。

このレポートは、世界の架線システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概観、推進要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析に至るまで、多角的な視点から市場を詳細に評価しています。

市場規模は、2030年までに588.1億米ドルに達すると予測されており、2024年から2030年までの年平均成長率(CAGR)は10.85%と高い成長が見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* 都市鉄道および高速鉄道における急速な電化の進展。

* 各国政府による脱炭素化の義務化と環境規制の強化。

* ディーゼル牽引システムと比較して、架線システムが提供するライフサイクルコストの低減。

* 世界各地で進行中の老朽化した鉄道インフラの近代化プロジェクト。

* スマートIoT技術を活用した架線監視システムの導入による運用効率と安全性の向上。

* 軽量複合材部品の採用による設置時間の短縮とコスト削減。

一方で、市場の成長を阻害する要因も存在します。

* 電化プロジェクトにかかる高額な初期設備投資(Capex)。

* 既存のレガシー資産との統合における複雑性。

* バッテリー列車や水素列車といった代替技術との競合。

* 主要材料である銅の価格変動性と供給リスク。

市場は、用途、コンポーネント、技術、エンドユース、地域別に詳細に分析されています。

用途別では、鉄道輸送が2024年の世界収益の59.14%を占める主要な収益源であり、軽量軌道交通(LRT)が最も急速に成長しているセグメントです。

コンポーネントは、支持構造物、架線、絶縁体、接続装置に分類されます。

技術別では、高速鉄道の導入拡大を背景に、剛体架線システムが2030年まで年率12.56%で最も速く成長すると予測されています。その他の技術には、単線システム、複線システム、セクション架線システムが含まれます。

エンドユースは、公共交通機関、貨物輸送、建設、鉱業に分けられます。

地域別では、アジア太平洋地域が2024年の収益の47.25%を占め、中国とインドにおける大規模な電化プロジェクトに牽引され、世界の需要をリードしています。北米、南米、ヨーロッパ、中東およびアフリカ地域も詳細に分析されています。

競争環境については、シーメンスAG、アルストムSA、CRRCコーポレーション、ABB、日立レール株式会社など、多数のグローバルな主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析が提供されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、SWOT分析、最近の動向などが含まれています。

本レポートは、市場機会と将来の展望についても評価し、未開拓の分野や満たされていないニーズに関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市鉄道および高速鉄道の急速な電化

- 4.2.2 政府の脱炭素化義務

- 4.2.3 ディーゼル牽引と比較したライフサイクルコストの低減

- 4.2.4 老朽化した鉄道インフラの近代化

- 4.2.5 スマートIoT対応架線監視

- 4.2.6 軽量複合材コンポーネントによる設置時間の短縮

- 4.3 市場の阻害要因

- 4.3.1 電化のための高額な初期設備投資

- 4.3.2 レガシー資産との統合の複雑さ

- 4.3.3 バッテリー列車および水素列車との競争

- 4.3.4 銅価格の変動と供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 用途別

- 5.1.1 鉄道輸送

- 5.1.2 軽量軌道交通

- 5.1.3 路面電車

- 5.1.4 トロリーバスシステム

- 5.2 コンポーネント別

- 5.2.1 支持部材

- 5.2.2 架線ワイヤー

- 5.2.3 絶縁体

- 5.2.4 コネクタデバイス

- 5.3 技術別

- 5.3.1 単線システム

- 5.3.2 二線システム

- 5.3.3 セクション架線システム

- 5.3.4 剛体架線システム

- 5.4 最終用途別

- 5.4.1 公共交通機関

- 5.4.2 貨物輸送

- 5.4.3 建設

- 5.4.4 鉱業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 アルストムSA

- 6.4.3 中国中車股份有限公司

- 6.4.4 ABB Ltd.

- 6.4.5 ネクサンズSA

- 6.4.6 NKT A/S

- 6.4.7 ワブテック・コーポレーション

- 6.4.8 TEコネクティビティ

- 6.4.9 ラミフィルN.V.

- 6.4.10 ストラクトン・レール

- 6.4.11 フィステラー・ホールディングAG

- 6.4.12 明電舎

- 6.4.13 パンドロールSAS

- 6.4.14 日立レール株式会社

- 6.4.15 LS電線

- 6.4.16 フラー+フライAG

- 6.4.17 MACプロダクツInc.

- 6.4.18 エルコワイヤー・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

架線システムとは、鉄道車両やトロリーバスなどの電気動力車両に対し、走行中に電力を供給するための設備全般を指します。これは主に架空電車線方式において、車両の屋根上に設置されたパンタグラフやトロリーポールを介して、架線から電力を集電する仕組みを構成するものです。架線システムは、電力を安定的に供給し、車両の高速走行時においても確実な集電性能を維持するという、電気鉄道の運行において極めて重要な役割を担っております。その主要な構成要素としては、架線を支持する電柱やガーター、電力を車両に伝えるトロリー線(接触線)、トロリー線を吊り下げる吊架線、これらを連結するハンガーやイヤー、各種金具、そして変電所から電力を供給するき電線、使用済みの電流を変電所へ戻す帰線などが挙げられます。

架線システムには、その構造や用途に応じていくつかの主要な種類がございます。最も基本的なものは「シンプルカテナリー方式」と呼ばれ、吊架線とトロリー線が直接ハンガーで接続される構造です。構造が単純で建設コストが低いことから、比較的低速・低電流の区間や路面電車などで広く採用されております。これに対し、高速鉄道や高電流を必要とする区間で主流となっているのが「コンパウンドカテナリー方式(補助吊架線方式)」です。この方式では、吊架線とトロリー線の間に補助吊架線を設けることで、トロリー線の支持間隔を短くし、高速走行時のパンタグラフによるトロリー線の跳ね上がり(離線)を効果的に抑制します。新幹線をはじめとする高速鉄道において、安定した集電性能を確保するために不可欠な技術となっております。また、トンネル内や地下鉄など、空間が限られる場所で採用されるのが「剛体架線方式」です。これは吊架線を用いず、剛性の高いアルミ合金などの導体を直接支持する方式で、メンテナンスが容易であり、火災時の延焼リスクが低いという利点がございます。近年では、剛体架線の性能向上により、高速走行区間への適用も一部で進められております。

架線システムの用途は、主に電気鉄道全般にわたります。新幹線、在来線、地下鉄、モノレール、新交通システムなど、電気を動力源とするあらゆる鉄道において、その運行を支える基幹インフラとして機能しております。都市部を走る路面電車やトロリーバスも、架線システムから電力を得て運行されております。さらに、鉄道以外の産業分野においても、その技術が応用されるケースがございます。例えば、工場内や港湾施設で稼働する移動式クレーンへの電力供給、あるいは鉱山内で使用される電気機関車への電力供給など、特定の環境下で移動体に電力を供給する手段として活用されております。

架線システムは単独で機能するものではなく、様々な関連技術と密接に連携しております。車両側に搭載される「パンタグラフ(集電装置)」は、架線から電力を受け取るための重要な装置であり、架線との動的な相互作用が安定した集電に不可欠です。高速化に伴う離線対策や摩耗対策は、パンタグラフと架線システムの双方で研究・開発が進められております。「き電システム」は、変電所から架線へ電力を供給するシステムであり、電圧降下対策や短絡保護が重要です。「帰線システム」は、車両で使用された電流を変電所へ戻す役割を担い、通常はレールが帰線として利用されます。また、架線を支える「支持構造物」である電柱やガーター、ブラケットなどは、耐震性、耐風性、耐久性が求められます。近年では、架線の摩耗状態、異常振動、離線状態などをリアルタイムで監視する「監視・診断技術」が進化しており、レーザーやカメラ、各種センサーを用いた非接触診断により、予防保全やメンテナンスの効率化が図られております。さらに、トロリー線(硬銅、銅合金)、吊架線(鋼より線)、碍子、各種金具などの「材料技術」も、高耐久性、高導電性、軽量化を目指して常に改良が重ねられております。架線とパンタグラフの動的相互作用や風荷重解析などには、「シミュレーション技術」が活用され、設計段階での性能評価や最適化に貢献しております。

架線システムの市場背景と現状について見ますと、国内市場においては、新幹線網や在来線の老朽化した設備の更新需要が主要な牽引力となっております。都市鉄道における輸送力増強や地下鉄の延伸なども、新たな架線システムの導入や改良を促しております。また、少子高齢化による労働力不足を背景に、メンテナンスフリー化や省力化に資する技術への投資が増加傾向にございます。自然災害への対策として、耐震性や耐風性の強化も重要な課題です。一方、海外市場に目を向けますと、新興国における鉄道インフラ整備、特に高速鉄道や都市鉄道の建設が活発であり、架線システムの需要も高まっております。欧州や北米などの先進国においても、既存路線の電化、高速化、更新需要が存在します。日本の架線システム、特に新幹線で培われた高速集電技術は国際的に高い競争力を有しており、海外プロジェクトへの参画も積極的に行われております。環境意識の高まりから、ディーゼル機関車から電気機関車への転換(電化)が進むことも、架線システム市場の拡大を後押ししております。主要なプレイヤーとしては、鉄道事業者自身が発注者となり、建設会社、電気設備メーカー、電線メーカー、そして専門の工事業者などが市場を形成しております。

将来展望として、架線システムはさらなる進化を遂げることが期待されております。最も注目されるのは「メンテナンスの高度化・省力化」です。AIやIoTを活用した予兆保全システム、ドローンによる自動点検、ロボットによる作業支援などが導入され、点検・保守作業の効率化と安全性の向上が図られるでしょう。長寿命化材料の開発も進み、メンテナンスサイクルの延長に貢献します。また、「高速化・安定性の向上」は引き続き重要なテーマです。さらなる高速化に対応するための集電性能の向上、そして風や地震などの自然災害に対するレジリエンス(回復力)の強化が求められます。環境負荷低減の観点からは、電力損失の低減による「省エネルギー化」や、リサイクル可能な材料の使用が推進されるでしょう。将来的には、スマートシティやMaaS(Mobility as a Service)といった広範な都市交通システムとの連携の中で、架線システムがどのように最適化されるかも検討される可能性があります。バッテリー駆動や地上給電といった架線レス給電技術の進展もございますが、長距離・高速鉄道においては、その電力供給能力と安定性から、架線システムが引き続き主流であり続けると見られております。日本の優れた架線技術を国際標準として展開し、海外市場での競争力を一層強化していくことも、今後の重要な方向性となるでしょう。