オーバーヘッドコンベヤ市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

オーバーヘッドコンベア市場は、タイプ(モノレール、パワー&フリー、その他)、積載量(軽荷重など)、荷重(100 Kg)、速度(固定、可変)、コンポーネント(トラック、トロリーなど)、自動化レベル(手動、半自動など)、エンドユーザー産業(自動車および自動車部品など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

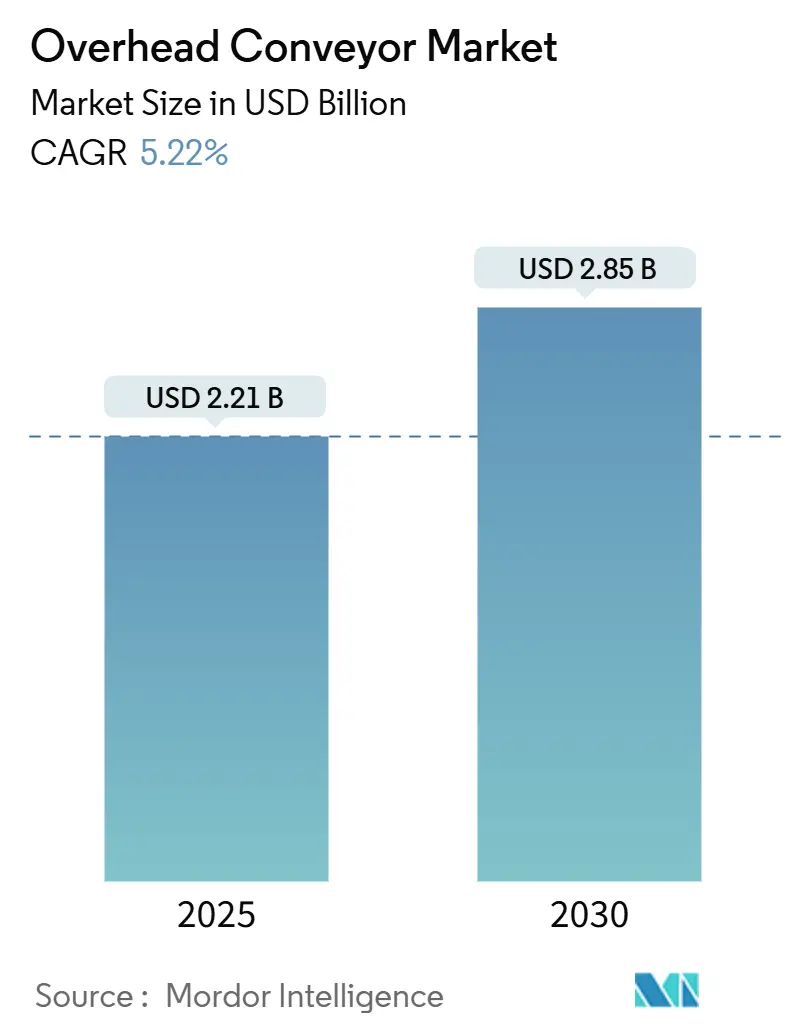

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーバーヘッドコンベヤ市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要と成長予測

オーバーヘッドコンベヤ市場は、2025年には22.1億米ドルと評価され、2030年までに28.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.22%です。この健全な需要は、製造業者が床面積の節約、労働力への露出の削減、タクトタイムの短縮のためにマテリアルフローを自動化していることに起因しています。アジアにおける製造業の再興、北米における倉庫の継続的な近代化、ヨーロッパにおける塗装工場の改修が、オーバーヘッドコンベヤソリューションの対象市場を拡大し続けています。

購入者は、機械的信頼性と高度な制御ソフトウェアを組み合わせたモジュール式でオープンアーキテクチャのプラットフォームをますます好む傾向にあります。また、Eコマースおよび食品分野が新たな隣接成長分野を提供しています。工場がプロセスステップを統合し、労働力不足を補うにつれて、高負荷および全自動構成においてセグメントレベルの勢いが最も強くなっています。

市場集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場となっています。主要なプレーヤーには、Daifuku Co. Ltd、Pacline Overhead Conveyors、Bastian Solutions、ArSai Conve Systems、CALDAN Conveyor A/Sなどが挙げられます。

2. 主要なレポートのポイント(セグメント別動向)

* タイプ別: モノレールシステムは2024年に35.2%の収益シェアを占めましたが、パワー&フリーユニットは2030年までに6.5%のCAGRで成長すると予測されています。

* 容量別: 中負荷機器は2024年にオーバーヘッドコンベヤ市場規模の42%を占めました。一方、高負荷プラットフォームは7.63%のCAGRで進展しています。

* 自動化レベル別: 半自動ソリューションは2024年に市場の55%を占めましたが、全自動ラインは11.8%のCAGRで拡大しています。

* 最終用途産業別: 自動車用途は2024年にオーバーヘッドコンベヤ市場シェアの28.4%を占めました。Eコマースフルフィルメントは8.1%のCAGRで上昇しています。

* 地域別: アジアは2024年にオーバーヘッドコンベヤ市場シェアの38.7%を占め、同地域の設置ベースは2030年までに7.5%のCAGRで拡大しています。

3. グローバルオーバーヘッドコンベヤ市場のトレンドと洞察

3.1. 市場の推進要因

* Industry 4.0による自動車OEM工場での全自動マテリアルフローシステムへの需要(CAGRへの影響: +1.8%):

自動車メーカーは、データリッチでセンサー駆動のオーバーヘッドシステムを中心にマテリアルフローを再設計しており、これらはMESプラットフォームやインライン品質ステーションと同期します。シーメンスのEMS400S Boxは、標準化されたトラックハードウェアが分散制御可能なオンボードPLCを搭載しており、ラインを停止することなくキャリアを再ルーティングできることを示しています。ドイツの高級OEMは、サイクルタイムを15%短縮し、人間工学的な改善を報告しており、自動化のメリットが労働コスト削減を超えて広がっていることを示しています。アジアの組立業者は、改修コストを避けるためにグリーンフィールドサイトで同様のシステムを展開し、導入曲線を加速させています。

* 北米およびアジアにおけるEコマースフルフィルメントセンターの急速な建設(CAGRへの影響: +1.5%):

オンライン注文量の急増により、配送センターはフットプリントを拡大するのではなく、容積を最大限に活用するようになっています。床面から30~40フィート上方に設置された天井取り付け型コンベヤは、大量のカートン移動をピッキングゾーンから分離し、混雑を緩和します。北米のオペレーターは、コンベヤおよびソートシステムのアップグレードに1サイトあたり平均150万米ドルを予算化しており、40%が2027年までにプロジェクトを計画しています。オーバーヘッドパスは、床上の自律移動ロボット(AMR)と効率的に連携し、ピッキング精度を損なうことなく1時間あたりのライン数を増加させる多層ワークフローを可能にします。

* より厳格な衛生基準をサポートするための食品グレードオーバーヘッドコンベヤの普及(CAGRへの影響: +0.9%):

FDAおよびEUの食品指令の改訂により、加工業者はバクテリアの繁殖を促進する隠れ場所を減らすことが義務付けられています。ステンレス鋼製トラック、密閉型キャリア、工具不要の洗浄機能は、プレミアム価格をもたらしますが、リコールリスクを低減します。Ammeraal BeltechのガイドラインはEC 1935/2004準拠の材料を強調し、Dornerの7350シリーズはウェットルームの衛生プロトコルを対象としています。これにより、微生物学的テストの失敗が減少し、多製品工場にとって重要な定置洗浄(CIP)サイクルが高速化されます。

* レガシー塗装工場モノレールの改修サイクル(CAGRへの影響: +0.7%):

ヨーロッパの自動車塗装業者は、1990年代のモノレールを、水性塗料の滞留時間を微調整するエネルギー効率の高い閉ループコンベヤに交換しています。L.B. Fosterのラジエーターライン改修では、機械的な梁を維持しつつ、最新のドライブとフィードバックループを組み込み、欠陥率を25%削減しました。設備投資の少ない改修は、完全な交換と比較して回収期間を4年未満に短縮します。EUの気候指令と不安定な電力価格は、よりスマートなキャリアペースによってオーブンのアイドル時間を削減するインセンティブをオペレーターに与え、イタリア、フランス、スペインでの改修需要を高めています。

3.2. 市場の抑制要因

* 軽負荷向け床置き型ベルトシステムと比較した高い設備投資(CAGRへの影響: -0.8%):

初期設置コストは床置き型ベルトシステムよりも40~60%高く、15kg未満の部品を搬送する工場にとってROIを圧迫します。南アジアおよび東南アジアの中小企業は、信用条件が高コストであるため、プロジェクトを延期することがよくあります。ベンダーは、設置時間を短縮するボルト締めトラックセクションや配線済み制御装置を出荷していますが、軽負荷用途における床置き型代替品との設備投資の同等性は依然として困難です。

* ベンダー固有の制御ソフトウェアの相互運用性の制限(CAGRへの影響: -0.6%):

異なるベンダーの混合機器を運用する工場は、ライン全体の最適化を妨げるデータサイロに直面しています。独自のHMIと閉鎖型通信スタックは、インテグレーターにミドルウェアのインストールやサブグループの分離を強いることになります。SMARのProcessViewは、オープン接続性への道としてOPC準拠を強調しています。シーメンスは、多様なPLCの上に位置するAIエージェントを試験的に導入し、予測ルーティングとメンテナンスのための水平レイヤーを提供しています。

4. セグメント分析の詳細

* タイプ別: パワー&フリーシステムが複雑なルーティングを可能に

オーバーヘッドコンベヤ市場のタイプ別セグメンテーションでは、モノレールシステムが2024年に35.2%の収益を占めましたが、パワー&フリー設計は6.5%のCAGRで上回っています。パワー&フリーキャリアはメインチェーンから切り離すことができ、混合モデル組立において重要なバッファリング、シーケンス、追い越し機能を可能にします。自動車のホワイトボディライン、家電メーカー、塗装工場は、この柔軟性を活用して異なるタスク時間を同期させます。第2世代システムは、RFIDタグ、ゾーンコントローラー、分散型ドライブを統合し、ワークステーションがバックアップされた際に代替パスを可能にするネットワークのようなグリッドに、以前は直線的だったトラックを変革します。

* 容量別: 高負荷システムが製造の複雑性をサポート

中負荷機器は2024年にオーバーヘッドコンベヤ市場シェアの42%を占め、ダッシュボード組立から小包仕分けまでの中核的なタスクに対応しました。しかし、高負荷バリアントは、工場が機械加工、溶接、表面処理を連続したラインで統合するにつれて、7.63%のCAGRを示しています。電気自動車プラットフォームでは、バッテリーパックやアンダーボディフレームが以前の燃焼部品よりも重く、積載仕様が上昇しています。ベンダーは、デュアルトラックキャリア、より強力な鍛造チェーンリンク、高トルク駆動ユニットで対応しています。

* 積載重量別: より重い用途がプレミアム成長を牽引

50kg未満の部品を移動するラインは現在47%の収益を占めていますが、100kg超のセグメントは2030年までに9%のCAGRで拡大します。電気自動車のバッテリーモジュール、家電製品のシェル、産業用ギアボックスハウジングなどが、このシフトを促しています。Columbus McKinnonによるmontratecの買収は、より重い負荷向けの精密搬送にポートフォリオを拡大し、サプライヤーが高価値ニッチ市場に再配置していることを示しています。

* 速度別: 可変システムが動的な生産を可能に

固定速度トラックは、そのシンプルなメカニズムと安定したフローが好まれるため、設置済みオーバーヘッドコンベヤ市場規模の60%を占めています。一方、可変速度モデルは8.2%のCAGRで拡大しており、インバーター駆動とラインセンサーを組み合わせてチェーン速度を調整します。Russell Conveyor & Equipmentは、メンテナンス期間中や低生産量シフト中にコンベヤの速度を落とすことで、12~18%の電力削減を報告しています。

* コンポーネント別: ソフトウェア制御がシステムインテリジェンスを推進

トラックフレームワークは2024年の売上の30%を占めていますが、制御およびソフトウェアモジュールは年間10.5%成長しています。オーバーヘッドコンベヤ業界は、純粋な鋼材のトン数よりも、診断、リモート更新、AIガイドルーティングから収益を得る傾向を強めています。シーメンスのAIエージェントは、ドライブ、PLC、MESにわたる統合ダッシュボードを提供するように設計されており、コンベヤをデータノードに変えています。

* 自動化レベル別: Industry 4.0が完全自動化を加速

半自動ラインは55%のシェアで依然として普及しており、設備投資とオペレーターの監視のバランスを取っています。しかし、OECD市場での労働力不足が深刻化するにつれて、全自動システムは11.8%のCAGRを記録しています。Rockwell Automationは、データ対応のスマートマシンを次のフロンティアとして強調しており、コンベヤと広範なOT-IT統合との連携を強化しています。

* 最終用途産業別: Eコマースが流通ネットワークを変革

自動車は28.4%と最大のシェアを維持していますが、Eコマース施設は小売業者がクリックから出荷までのサイクルを短縮するにつれて、8.1%のCAGRで最も急速に拡大しています。PremioのASRS事例研究では、オーバーヘッドトートが床の混雑を緩和し、注文処理能力を3倍にすることを示しています。食品および飲料加工業者は、監査対応のためにステンレス製の食品グレードユニットを採用しています。

5. 地域分析

* アジア: 収益の38.7%を占め、中国、インド、ASEANにおける大規模なグリーンフィールド工場がIndustry 4.0レイアウトに直接移行していることが推進力となっています。中国の自動車工場は、オーバーヘッドキャリアをAGVやデジタルツインと統合し、混合モデルシーケンスを編成しています。同地域の7.5%のCAGRは、純粋な産業基盤の拡大と自動化強度の向上を反映しています。

* 北米: 第2位にランクされ、倉庫自動化と戦略的産業の国内回帰によって牽引されています。米国の配送センターは、クラスA施設に典型的な高い天井を活用し、商品から人へのロボットと連携する天井レベルのコンベヤグリッドに投資しています。

* ヨーロッパ: 自動車、航空宇宙、食品加工において洗練された設置ベースを維持しています。ドイツのOEMは、AI対応コントローラーを展開し、エネルギー価格信号に合わせて塗装工場のキャリアをスケジュールし、グリーン目標とコストを両立させています。改修プログラムが設備投資の大部分を占めており、成熟した工場は制御システムを更新しつつ、構造的に健全な鋼材を再利用しています。

6. 競争環境

市場は中程度の集中度を示しており、上位5社が世界の収益の約50%を占めています。Daifuku、Dematic、SSI Schaeferが統合システム供給を主導し、Pacline、CALDAN、Ultimationがニッチなエンジニアリングに注力しています。ハードウェアのリーダーシップだけではもはや十分ではなく、相互運用可能な制御と予測分析に差別化の軸が移っています。シーメンスのAIエージェントは、異種機器全体に自律性を組み込むことでこの移行を強調し、オペレーターに統一されたロジックレイヤーを提供し、単一ベンダーロックインに挑戦しています。

戦略的な動きは、リードタイムを短縮し、エンジニアリングを簡素化するモジュール型製品ファミリーを支持しています。ホワイトスペースの拡大は、新興市場における高負荷製造、食品グレードライン、高層フルフィルメントセンターをターゲットとしています。競争の激化は、ロボットおよびAGVベンダーがコンベヤ領域に侵食し、柔軟な輸送ポッドを提案していることによって高まっています。市場の既存企業は、コンベヤキャリアの上にロボットを統合したハイブリッドソリューションで対抗しています。長期的な視点で見ると、マテリアルハンドリング業界は、単なる物理的な移動から、データ駆動型で自律的な意思決定を行うインテリジェントなシステムへと進化し続けるでしょう。この進化は、ソフトウェアとハードウェアのシームレスな統合、そして顧客固有の課題に対応するカスタマイズ可能なソリューションの提供を要求します。特に、サプライチェーン全体の可視性と最適化を実現するAIベースのプラットフォームが、競争優位性を確立する鍵となるでしょう。これにより、企業は予測不能な市場変動にも柔軟に対応し、運用効率を最大化することが可能になります。

グローバルオーバーヘッドコンベア市場に関する本レポートは、その詳細な分析を提供しています。かつては特定の形状の荷物には不向きと見なされていたオーバーヘッドコンベアですが、現在では多様な積載物を巧みに運搬することが可能です。特に、人間の介入が塗装品質を損なう可能性のある産業施設や塗装システムにおいて、その主要な役割を担ってきました。苛性洗浄機、スプレーブース、高温乾燥炉といった過酷な環境下でも、その機能性を維持し、効率的な運用を実現しています。

市場規模は、2025年には22億米ドルと評価されており、2030年までには年平均成長率(CAGR)5.2%で成長し、29億米ドルに達すると予測されています。地域別に見ると、アジアが2024年時点で世界収益の38.7%を占める最大の市場であり、CAGR 7.5%で最も急速に成長している地域でもあります。

市場の主要な推進要因としては、以下の点が挙げられます。

* インダストリー4.0の進展に伴う、自動車OEM工場(アジアおよび欧州)における完全自動化されたマテリアルフローシステムへの需要の高まり。

* 北米およびアジアにおけるEコマースフルフィルメントセンターの急速な建設。

* 米国およびEUにおけるより厳格な衛生基準に対応するための食品グレードオーバーヘッドコンベアの普及。

* 欧州の旧式塗装工場におけるモノレールシステムの改修(レトロフィット)需要。

* GCC地域における労働力不足が、オーバーヘッド自動化プロジェクトを促進していること。

* 軽量でエネルギー効率の高いトラック設計を促すグリーンファクトリーの義務化。

一方で、市場の阻害要因としては、以下の課題が指摘されています。

* 軽荷重向けフロア設置型ベルトシステムと比較して、初期設備投資(CAPEX)が高いこと。

* ベンダー独自の制御ソフトウェア間の相互運用性が限られていること。

* 中小企業工場など、天井の低い既存施設におけるスペース確保の制約。

* 価格に敏感な南アジアの中小企業において、投資回収期間が長期化する傾向があること。

主要な市場トレンドとしては、「パワー&フリー」システムが注目されています。このシステムは、追い越し、バッファリング、選択的ルーティングを可能にし、多品種生産をサポートするため、2030年までに6.5%のCAGRで成長すると見込まれています。また、食品規制(FDAおよびEUの衛生規則)により、洗浄が容易で汚染リスクを低減するステンレス製・密閉型トラックの採用が促進され、これが高価格帯製品の需要を正当化しています。

コンポーネント別では、制御およびソフトウェアが10.5%のCAGRで最も急速に成長しているセグメントです。これは、予測保全や動的ルーティングのための相互運用可能なAI対応プラットフォームへの需要が高まっているためです。さらに、欧州の塗装工場における改修プロジェクトは、機械的な梁を維持しつつ駆動装置と制御装置をアップグレードすることで、欠陥率とエネルギー使用量を削減し、4年未満の投資回収期間を実現しており、経済的な選択肢として注目されています。

本レポートでは、市場をタイプ(モノレール、パワー&フリー、エンクローズドトラック、インバーテッドオーバーヘッド、Iビームオーバーヘッドなど)、容量(軽荷重、中荷重、重荷重)、積載重量(50kg未満、50-100kg、100kg超)、速度(固定、可変)、コンポーネント(トラック、トロリー、駆動装置、荷役装置、制御・ソフトウェア)、自動化レベル(手動、半自動、完全自動化)、最終用途産業(自動車・自動車部品、航空宇宙、食品・飲料加工、倉庫・物流、Eコマースフルフィルメントセンター、一般産業製造、医薬品・ヘルスケア、小売など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)といった多角的な視点から詳細にセグメント化し、分析しています。

競争環境については、Daifuku Co., Ltd.、Dematic (KION Group)、SSI Schaefer AGなどの主要企業が挙げられており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが提供されています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車OEM工場(アジアおよびヨーロッパ)におけるインダストリー4.0主導の全自動マテリアルフローシステム需要

- 4.2.2 北米およびアジアにおける急速なeコマースフルフィルメントセンターの構築

- 4.2.3 より厳格な衛生基準をサポートするために牽引力を増す食品グレードのオーバーヘッドコンベヤ(米国およびEU)

- 4.2.4 従来の塗装工場モノレールにおける改修主導の交換サイクル(EU)

- 4.2.5 GCCにおける労働力不足プレミアムの上昇がオーバーヘッド自動化プロジェクトを推進

- 4.2.6 グリーンファクトリーの義務化が軽量でエネルギー効率の高いトラック設計を促進

-

4.3 市場の阻害要因

- 4.3.1 軽負荷用フロアマウント式ベルトシステムと比較して高い設備投資

- 4.3.2 ベンダー間の独自制御ソフトウェアの相互運用性の制限

- 4.3.3 天井の低いブラウンフィールドサイト(中小企業工場)におけるスペースクリアランスの制約

- 4.3.4 価格に敏感な南アジアの中小企業におけるROI期間の延長

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 モノレール

- 5.1.2 パワー&フリー

- 5.1.3 密閉型トラック

- 5.1.4 反転オーバーヘッド

- 5.1.5 Iビームオーバーヘッド

-

5.2 容量別

- 5.2.1 軽荷重

- 5.2.2 中荷重

- 5.2.3 重荷重

-

5.3 荷重重量別

- 5.3.1 50 kg未満

- 5.3.2 50-100 kg

- 5.3.3 100 kg超

-

5.4 速度別

- 5.4.1 固定

- 5.4.2 可変

-

5.5 コンポーネント別

- 5.5.1 トラック

- 5.5.2 トロリーおよびキャリアアセンブリ

- 5.5.3 駆動ユニット

- 5.5.4 荷役装置

- 5.5.5 制御およびソフトウェア

-

5.6 自動化レベル別

- 5.6.1 手動

- 5.6.2 半自動

- 5.6.3 完全自動 (インダストリー4.0対応)

-

5.7 最終用途産業別

- 5.7.1 自動車および自動車部品

- 5.7.2 航空宇宙

- 5.7.3 食品・飲料加工

- 5.7.4 倉庫およびロジスティクス

- 5.7.5 Eコマースフルフィルメントセンター

- 5.7.6 産業製造 (一般)

- 5.7.7 医薬品およびヘルスケア

- 5.7.8 小売

- 5.7.9 その他 (エレクトロニクス、繊維など)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米諸国

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 北欧

- 5.8.3.6.1 スウェーデン

- 5.8.3.6.2 ノルウェー

- 5.8.3.6.3 フィンランド

- 5.8.3.7 その他の欧州諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 ASEAN

- 5.8.4.6 オーストラリア

- 5.8.4.7 ニュージーランド

- 5.8.4.8 その他のアジア太平洋諸国

- 5.8.5 中東

- 5.8.5.1 GCC (サウジアラビア、UAEなど)

- 5.8.5.2 トルコ

- 5.8.5.3 その他の中東諸国

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

- 5.8.6.2 ナイジェリア

- 5.8.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Daifuku Co., Ltd.

- 6.4.2 Dematic (KION Group)

- 6.4.3 SSI Schaefer AG

- 6.4.4 Pacline Overhead Conveyors

- 6.4.5 Bastian Solutions, Inc.

- 6.4.6 ArSai Conve System Pvt. Ltd.

- 6.4.7 CALDAN Conveyor A/S

- 6.4.8 Murata Machinery, Ltd.

- 6.4.9 Swisslog Holding AG

- 6.4.10 TGW Logistics Group GmbH

- 6.4.11 BEUMER Group GmbH and Co. KG

- 6.4.12 Jervis B. Webb Company

- 6.4.13 OCS Conveyor Systems AB

- 6.4.14 Durr AG

- 6.4.15 Eisenmann Corporation

- 6.4.16 Fives Group

- 6.4.17 Hytrol Conveyor Company, Inc.

- 6.4.18 Daifuku Wynright

- 6.4.19 Interroll Holding AG

- 6.4.20 Saifi Con-Fab System Pvt. Ltd.

- 6.4.21 Cardinal Conveyor, Inc.

- 6.4.22 SRS Conveyors

- 6.4.23 Amber Industries Ltd.

- 6.4.24 Taikisha Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

オーバーヘッドコンベヤは、工場や倉庫などの生産・物流現場において、製品や部品を天井などの高所に設置されたレールに沿って吊り下げて搬送するシステムでございます。床面スペースを占有せず、空間を立体的に活用できる点が最大の特徴であり、限られたスペースでの生産性向上に貢献いたします。駆動源となるチェーン、搬送物を吊り下げるトロリー、そして経路を定めるレールなどから構成され、連続的かつ自動的な搬送を実現します。これにより、作業者の負担軽減、搬送時間の短縮、生産ライン全体の効率化が図られます。

種類

オーバーヘッドコンベヤには、機能や用途に応じていくつかの主要な種類がございます。

1. チェーン式オーバーヘッドコンベヤ: 最も普及しており、一本の駆動チェーンにトロリーが連結され、レールに沿って移動します。シンプルな構造で、軽量から中量物の連続搬送に適し、自動車部品、家電製品、食品加工など幅広い分野で利用されます。

2. パワー&フリーコンベヤ: 駆動チェーン(パワーチェーン)と搬送チェーン(フリーチェーン)が独立している点が特徴です。これにより、搬送物を一時停止、分岐・合流、速度変更、一時貯留(バッファ)といった柔軟な搬送制御が可能となります。自動車の組立・塗装ラインのように、複雑な工程や多品種少量生産に対応する現場で真価を発揮し、高度な自動化システムの中核を担います。

3. 手動式手動式オーバーヘッドコンベヤ: 駆動源を持たず、作業者が手で搬送物を押して移動させるタイプです。シンプルな構造で導入コストが低く、レイアウト変更が容易である点が特徴です。比較的軽量な部品の搬送や、生産量が少ないライン、あるいは一時的な作業スペースでの利用に適しています。例えば、工具の移動や、特定の工程間での部品の受け渡しなどに用いられます。

4. Iビーム式オーバーヘッドコンベヤ: レールにI形鋼(Iビーム)を使用し、そのフランジ部分に沿ってトロリーが走行するタイプです。堅牢な構造で、重量物の搬送や過酷な環境下での使用に適しています。鋳造工場や製鉄所、大型機械部品の組立ラインなどで採用されることが多く、耐久性と安定性が求められる現場でその能力を発揮します。

選定のポイント

オーバーヘッドコンベヤを選定する際には、以下の点を考慮することが重要です。

1. 搬送物の種類と重量: 搬送する製品の形状、サイズ、そして最も重要なのが重量です。これによって、コンベヤの強度、チェーンの種類、トロリーの選定が決まります。

2. 搬送量と速度: 単位時間あたりに搬送する量(スループット)と、必要な搬送速度を考慮します。連続的な高速搬送が必要な場合はチェーン式やパワー&フリー式が適しており、低速や間欠的な搬送であれば手動式も選択肢に入ります。

3. 搬送経路とレイアウト: 生産ラインの物理的なスペース、カーブや勾配の有無、分岐・合流の必要性などを詳細に検討します。特にパワー&フリー式は複雑な経路制御に対応できます。

4. 環境条件: 設置場所の温度、湿度、粉塵、腐食性ガスなどの環境要因も重要です。これによって、コンベヤの材質や表面処理、駆動部の保護等級などが決定されます。

5. 自動化のレベル: どこまで自動化を進めたいかによって、コンベヤの種類や制御システムの複雑さが変わります。一時停止、速度変更、自動仕分けなどの機能が必要な場合は、高度な制御が可能なタイプを選ぶ必要があります。

6. 予算: 導入コストだけでなく、運用コストやメンテナンスコストも考慮に入れた上で、最適なシステムを選定することが重要です。

まとめ

オーバーヘッドコンベヤは、工場や倉庫における物流の効率化、省スペース化、作業環境の改善に大きく貢献する搬送システムです。多種多様な種類があり、それぞれの特徴を理解し、自社の生産プロセスや搬送物の特性、環境条件に合わせた最適なシステムを選定することで、生産性向上とコスト削減を実現することができます。