超大型貨物輸送市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

特大貨物輸送市場レポートは、輸送モード(道路、鉄道など)、最終用途産業(建設・インフラ、石油・ガス、再生可能エネルギー、鉱業・金属、製造・産業機器など)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「特大貨物輸送市場規模、シェア、2030年までの成長トレンドレポート」は、輸送モード(道路、鉄道、その他)、最終用途産業(建設・インフラ、石油・ガス、再生可能エネルギー、鉱業・金属、製造・産業機器、その他)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)別に市場を分析し、2025年から2030年までの市場予測を米ドル(USD)で提供しています。

市場概要

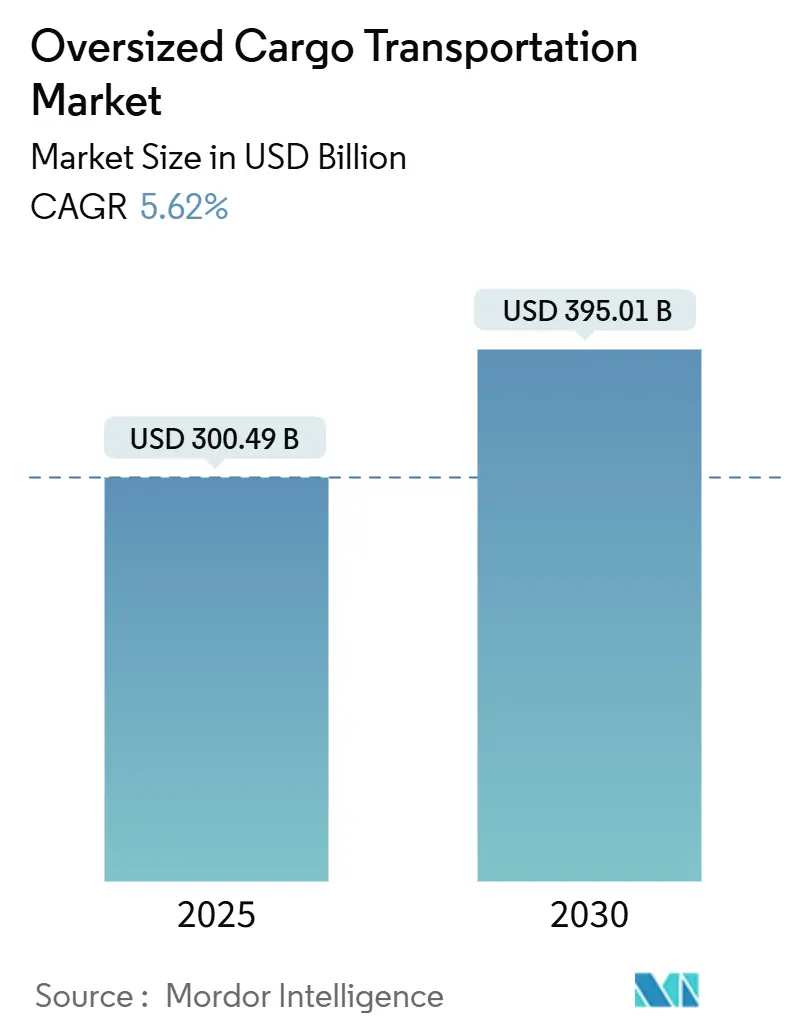

調査期間は2019年から2030年です。市場規模は2025年に3,004億9,000万米ドルと推定され、2030年には3,950億1,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.62%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

この堅調な成長は、エネルギー、製造、建設分野における標準的な輸送サイズを超える資産の規模拡大を反映しています。再生可能エネルギー設備、深海油田プラットフォーム、モジュール式工業プラントへの継続的な投資は、経済減速期においても安定した需要を維持しています。専門的な重量物運搬船と道路・鉄道の積み替えハブを組み合わせることで、スケジュール信頼性が向上し、トンあたりのコストが削減され、競争上の差別化が生まれています。デジタルツインを活用した経路モデリングなどの技術導入は、軸重、橋梁のクリアランス、喫水などを最適化し、空荷での回送距離を削減しています。一方で、チャーター料金の変動や複数の管轄区域にわたる許可規則が運用リスクをもたらしており、大手プロバイダーはニッチな専門企業を買収し、次のプロジェクトサイクルに向けて複合輸送能力を確保する動きを見せています。

主要なレポートのポイント

* 輸送モード別では、道路が2024年に特大貨物輸送市場シェアの46.18%を占めましたが、海上輸送は2030年までに8.52%のCAGRで成長すると予測されています。

* 最終用途産業別では、建設・インフラが2024年に26.51%の市場規模を占め、再生可能エネルギーは2025年から2030年にかけて11.60%のCAGRで成長しています。

* 地域別では、北米が2024年に32.62%の市場シェアでリードし、アジア太平洋地域が2030年までに9.13%と最も高いCAGRを記録すると予測されています。

グローバル特大貨物輸送市場のトレンドと洞察

市場の牽引要因

* 再生可能エネルギープロジェクト部品の拡大(CAGRへの影響:+1.8%): 風力タービンのブレードは100メートルを超え、ナセルは400トンを超えるものもあり、道路輸送の護送クリアランスやクレーン能力に課題を突きつけています。洋上基礎の複雑さも増しており、Boskalis社のWindpiperのような45,500トン容量の船舶が完全なジャケット構造を輸送し、設置期間を短縮しています。これは世界的に、特に北米、ヨーロッパ、アジア太平洋地域で長期的な影響をもたらします。

* メガインフラ・建設プロジェクトの成長(CAGRへの影響:+1.5%): アジア太平洋地域の大規模プロジェクトが地域の貨物輸送回廊を再定義しています。タイのランドブリッジ(280億米ドル)やカンボジアのフナン・テチョ運河(17億米ドル)などが計画されており、中国の汎アジア鉄道網は建設重機の鉄道支援型重量物輸送戦略の有効性を証明しています。これはアジア太平洋地域を中心に、中東、北米にも波及し、中期的な影響をもたらします。

* 深海における洋上石油・ガス探査の増加(CAGRへの影響:+1.2%): シェル社の55,000トン級Perdidoスパの長距離輸送や、20,000トンを超えるモジュールの統合製造が進むにつれて、より深い喫水と広い船幅を持つ半潜水型運搬船が必要とされています。これは北米(メキシコ湾)、南米(ブラジル)、ヨーロッパ(北海)で長期的な影響をもたらします。

* 産業機器およびプラントモジュールの平均サイズ増加(CAGRへの影響:+0.9%): 半導体およびデータセンターの建設業者は、試運転期間を短縮するためにオフサイトでのメガモジュール製造を好んでおり、単一吊り上げ重量が1,000トンを超えるケースが増えています。Enerpac社によるDTA社の買収やTadano社によるIHI運搬機械の買収は、この需要に応えるものです。これは世界的に、特にアジア太平洋地域と北米で中期的な影響をもたらします。

* 超大型貨物航空機の登場(CAGRへの影響:+0.6%): 新たな内陸ルートを可能にしています。これは世界的に、特に北米とヨーロッパで短期的な影響をもたらします。

* 重量物輸送のためのデジタルツイン経路最適化(CAGRへの影響:+0.4%): 軸重、橋梁のクリアランス、喫水などを最適化し、空荷での回送距離を削減しています。これは世界的に、特にヨーロッパと北米で短期的な影響をもたらします。

市場の抑制要因

* 高い輸送コストの変動性(燃料およびチャーター料金)(CAGRへの影響:-0.8%): 半潜水型運搬船の日次料金は、洋上風力キャンペーンのピーク時に40~60%変動し、契約バッファが落札価格を押し上げています。これは世界的に、特に長距離海上ルートで短期的な影響をもたらします。

* 厳格な道路および港湾許可規制(CAGRへの影響:-1.2%): 欧州連合の改訂された重量・寸法指令や、米国における州境を越える際の多数の承認要件、米国沿岸警備隊による港湾の安全区域設定などが、輸送の複雑さを増しています。これは北米、ヨーロッパ、アジア太平洋地域で中期的な影響をもたらします。

* 熟練した重量物輸送ドライバーおよびパイロットの深刻な不足(CAGRへの影響:-0.9%): これは世界的に、特に北米とヨーロッパで中期的な影響をもたらします。

* 再生可能エネルギープロジェクト現場での混雑(CAGRへの影響:-0.6%): これはテキサス、カリフォルニア、北ヨーロッパなどの主要な再生可能エネルギーハブで短期的な影響をもたらします。

セグメント分析

輸送モード別:海上輸送が道路輸送との差を縮める

海上輸送は8.52%のCAGRで最も急成長しており、これは海運会社が半潜水型デッキやロールオン式重量物ドック船に投資していることを反映しています。Boskalis社のWindpiperは、モジュール輸送と並行して統合された海底岩石設置を実証し、航海あたりの収益を拡大するデュアルサービスモデルを示しています。道路輸送は依然としてラストマイル輸送の要ですが、橋梁荷重の監視強化や舗装摩耗料金の増加により、迂回ルートが増加しています。鉄道は、カナダのオイルサンドとメキシコ湾岸のアップグレーダーを結ぶ専用線でニッチな地位を維持しており、航空輸送は、重要なスケジュール上のタービンや衛星アセンブリに対してコストに見合う手段として利用されています。

最終用途産業別:再生可能エネルギーがペースを牽引

建設・インフラは2024年の特大貨物輸送市場規模の26.51%を占め、都市部のメガプロジェクトでモジュール式タワーや「ブリッジ・イン・ア・ボックス」スパンが採用されています。再生可能エネルギーは11.60%のCAGRで成長しており、ブレード、タワー、変圧器の質量が鉄道のクリアランスを超えるにつれて、従来の電力セグメントを追い越しています。石油・ガスは深海船体輸送を通じて重要な地位を維持しており、鉱業・金属産業は新規鉱山向けに大型破砕機やドラグラインを発注しています。航空宇宙・防衛産業は、トン数では小さいものの、厳格な湿度、振動、機密管理が必要であり、専門的な航空側輸送回廊を生み出しています。

地域分析

* 北米: 2024年に32.62%の市場シェアを維持しており、メキシコ湾岸の製造ヤード、中西部の風力回廊、アルバータ州のオイルサンドモジュールを活用しています。ルイジアナ州の18億米ドルの国際ターミナルなど、次世代半潜水型船舶の喫水深を維持するためのターミナルアップグレードが進められています。カナダのコントルクール拡張やメキシコのインターオーシャニック回廊も、地域の重量物輸送フローを強化しています。

* アジア太平洋: 2030年までに9.13%のCAGRを記録すると予測されており、これは数十億ドル規模のインフラ計画を反映しています。タイのランドブリッジ、マレーシアのペルリス内陸港、日本の自動運転トラック用高速道路レーン、中国のラオス鉄道支線などが、地域の特大貨物輸送を促進しています。

* ヨーロッパ: 北海の洋上風力発電クラスターにより、同程度の成長を遂げています。TEN-T規制は、時速160kmの旅客および時速100kmの貨物回廊の2030年までの期限を設定しており、間接的に従来の路線を重量物輸送スロットのために解放しています。

* 中東・アフリカ: ジブチのドラレ港に依存しており、2024年には1億ドルの拡張計画が進行中です。これにより、地域の物流ハブとしての地位がさらに強化されるでしょう。サウジアラビアのNEOMプロジェクトやエジプトのスエズ運河経済特区も、この地域の特大貨物輸送需要を牽引しています。

* 南米: 2024年から2030年にかけて、ブラジルの鉄鉱石輸出とチリの銅鉱山拡張が、この地域の重量物輸送市場を牽引すると予測されています。アマゾン川流域のインフラ整備プロジェクトや、アンデス山脈を横断する新たな輸送ルートの開拓も、市場の成長に寄与しています。特に、鉱業部門における大型機械や設備の輸送需要が高まっています。

本レポートは、「世界の特大貨物輸送市場」に関する詳細な分析を提供しており、調査の前提条件、市場定義、および調査範囲が明確にされています。

市場の概要として、世界の特大貨物輸送市場は2025年に3,004億9,000万米ドルに達し、2030年までに3,950億1,000万米ドルに成長すると予測されています。この成長は、再生可能エネルギープロジェクト部品の拡大、メガインフラ・建設プロジェクトの増加、深海でのオフショア石油・ガス探査の活発化、産業機器やプラントモジュールの平均サイズ拡大などが主な推進要因となっています。特に、大型風力タービン部品やオフショア基礎の需要に牽引され、再生可能エネルギー関連の輸送は年平均成長率(CAGR)11.60%で最も急速に拡大しています。輸送モード別では、新しい半潜水型船舶やプロジェクト専用デッキキャリアに支えられた海上輸送がCAGR 8.52%で最も速い成長を示しています。地域別では、数十億ドル規模のインフラ計画や「一帯一路」構想の拡大により、アジア太平洋地域がCAGR 9.13%で最も急速な成長を遂げると予測されています。

市場の推進要因には、再生可能エネルギープロジェクト部品の拡大、メガインフラ・建設プロジェクトの成長、深海でのオフショア石油・ガス探査の増加、産業機器およびプラントモジュールの平均サイズ拡大、新たな内陸ルートを可能にする超大型貨物航空機の出現、および重量物輸送のためのデジタルツインルート最適化が含まれます。一方、市場の抑制要因としては、燃料費やチャーター料金の変動が激しいことによる高い輸送コストの不安定性、厳格な道路・港湾許可規制、熟練した重量物輸送ドライバーやパイロットの深刻な不足、再生可能エネルギープロジェクト現場での混雑による荷降ろし時間の制限が挙げられます。これらの課題に対し、事業者はデジタルツインによるルート計画、燃料ヘッジ、長期チャーター契約などを採用し、日次料金が40~60%変動する可能性のあるコスト変動に対応しています。その他、ポーターのファイブフォース分析、バリューチェーン/サプライチェーン分析、業界における技術革新、政府規制・政策、地政学的イベントが市場に与える影響についても詳細に分析されています。

市場規模と成長予測は、以下のセグメントに分けて提供されています。

* 輸送モード別: 道路、鉄道、海上・内陸水路、航空。

* 最終用途産業別: 建設・インフラ、石油・ガス、再生可能エネルギー(風力、太陽光)、鉱業・金属、製造業・産業機器、航空宇宙・防衛、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチン、その他)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア、その他)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他)。

競争環境については、市場集中度、戦略的動向、市場シェア分析が示されています。主要企業としては、A.P. Moller–Maersk、DHL Group、Kuehne + Nagel、C.H. Robinson、DSV、CEVA Logistics、Nippon Express、Mammoet、BigLift Shipping、United Heavy Lift、Sarens、Fagioli、COSCO Shipping、Roll Group、Sinotrans、Hellmann Worldwide Logistics、GEODIS、Yusen Logistics、SAL Heavy Lift、Deugro、Fracht Groupなどが挙げられています。特に、2025年のDSVによるSchenkerの160億米ドル規模の買収は、統合された重量物輸送エンジニアリングを持つ世界最大級のエンドツーエンドプロバイダーを誕生させ、業界を再編する大きな動きとなりました。

本レポートでは、市場の機会と将来の見通しについても言及されており、今後の成長戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能エネルギープロジェクト部品の拡大

- 4.2.2 巨大インフラおよび建設プロジェクトの成長

- 4.2.3 深海におけるオフショア石油・ガス探査の増加

- 4.2.4 産業機器およびプラントモジュールの平均サイズの増加

- 4.2.5 新しい内陸ルートを可能にする超大型貨物航空機の出現

- 4.2.6 重量物輸送のためのデジタルツインルート最適化

-

4.3 市場の阻害要因

- 4.3.1 高い輸送コストの変動性(燃料費とチャーター料金)

- 4.3.2 厳格な道路および港湾許可規制

- 4.3.3 熟練した重量物輸送ドライバーおよびパイロットの深刻な不足

- 4.3.4 再生可能エネルギープロジェクト現場での混雑による荷降ろし時間の制限

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

- 4.5 バリュー/サプライチェーン分析

- 4.6 業界における技術革新

- 4.7 政府の規制と政策

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模と成長予測

-

5.1 輸送モード別

- 5.1.1 道路

- 5.1.2 鉄道

- 5.1.3 海上および内陸水路

- 5.1.4 航空

-

5.2 最終用途産業別

- 5.2.1 建設およびインフラ

- 5.2.2 石油およびガス

- 5.2.3 再生可能エネルギー(風力、太陽光)

- 5.2.4 鉱業および金属

- 5.2.5 製造業および産業機器

- 5.2.6 航空宇宙および防衛

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.P. モラー・マースク

- 6.4.2 DHLグループ

- 6.4.3 キューネ・アンド・ナーゲル

- 6.4.4 C.H. ロビンソン

- 6.4.5 DSV

- 6.4.6 CEVAロジスティクス

- 6.4.7 日本通運

- 6.4.8 マンモエット

- 6.4.9 ビッグリフト・シッピング

- 6.4.10 ユナイテッド・ヘビーリフト

- 6.4.11 サーレンズ

- 6.4.12 ファジョーリ

- 6.4.13 COSCOシッピング

- 6.4.14 ロールグループ

- 6.4.15 シノトランス

- 6.4.16 ヘルマン・ワールドワイド・ロジスティクス

- 6.4.17 ジェオディス

- 6.4.18 郵船ロジスティクス

- 6.4.19 SALヘビーリフト

- 6.4.20 デューグロ

- 6.4.21 フラハトグループ

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

超大型貨物輸送とは、通常の輸送手段では対応できない、重量やサイズが極めて大きい貨物を安全かつ効率的に目的地まで運ぶための専門的な輸送サービスを指します。これは単なる運搬作業に留まらず、高度なエンジニアリング、綿密な計画、特殊な機材、そして厳格なリスク管理を必要とする総合的なプロジェクトマネジメントを伴います。しばしば「プロジェクトカーゴ」や「ヘビーリフトカーゴ」とも称され、その対象となる貨物は、数トンから数千トン、長さ数十メートルに及ぶものまで多岐にわたります。

この輸送形態は、主に以下の種類に分類されます。

第一に、海上輸送です。これは超大型貨物輸送において最も一般的であり、重量やサイズに関する制約が最も少ない方法です。重量物運搬船(Heavy Lift Vessel, HLV)や半潜水型重量物運搬船(Semi-Submersible Heavy Lift Vessels)、あるいはRORO船(Roll-on/Roll-off vessels)といった特殊な船舶が用いられます。これらは、石油・ガスプラントのモジュール、風力発電のブレードやナセル、大型の掘削リグなどを、世界中の港から港へと運びます。特に半潜水型船は、貨物を水上に浮かせて船上に引き込むフロートオン方式や、船体を沈めて貨物を積載するフロートオフ方式など、独自の積載方法で巨大構造物を輸送する能力を持っています。

第二に、陸上輸送です。これは、港から最終目的地までの内陸輸送や、工場内での移動に不可欠な手段です。道路輸送では、多軸トレーラー、モジュラートレーラー、そして自己推進式モジュラートレーラー(SPMT: Self-Propelled Modular Transporter)といった特殊車両が使用されます。SPMTは、個々の車軸が独立して操舵・駆動できるため、極めて重い貨物を狭い場所で精密に移動させることが可能です。橋梁、大型変圧器、産業機械の部品などが主な対象となります。鉄道輸送も一部で利用されますが、線路の幅やトンネル、橋梁の高さ・幅といった制約が大きく、特殊な貨車が必要となります。また、河川や運河を利用した内陸水路輸送は、欧州などで発達しており、道路輸送の制約を回避しつつ、比較的低コストで大量の貨物を運ぶ手段として活用されています。

第三に、航空輸送です。これは最も高コストな手段ですが、緊急性が高い場合や、地理的にアクセスが困難な地域への輸送に用いられます。かつてはアントノフAn-225「ムリーヤ」がその代表格でしたが、現在はAn-124やボーイング747LCF(ドリームリフター)などが、航空機部品、衛星、緊急性の高い産業機械などを輸送しています。

多くの場合、これらの輸送手段を組み合わせた複合一貫輸送が採用されます。例えば、海外で製造されたプラントモジュールを海上輸送で港まで運び、そこからSPMTを用いて建設現場まで陸上輸送するといった形です。

超大型貨物輸送の主な用途は、多岐にわたります。エネルギー産業では、石油・ガス開発における掘削リグやLNGプラントのモジュール、発電所のタービン、変圧器、ボイラー、そして再生可能エネルギー分野では、洋上・陸上風力発電の巨大なブレード、タワー、ナセルなどが挙げられます。インフラ建設分野では、橋梁の桁、トンネル掘削機(TBM)、大型建設機械などが対象となります。製造業では、大型プレス機や産業機械、造船部品などが輸送され、宇宙・防衛産業ではロケット部品や衛星、大型航空機部品の輸送に不可欠です。鉱業においても、大型採掘機械の輸送に利用されています。

この種の輸送を支える関連技術も進化を続けています。輸送機材では、前述のSPMTがその代表であり、その精密な操作性と積載能力は、輸送の可能性を大きく広げました。また、重量物運搬船は、特殊な積載・荷役設備や、荒天時でも貨物の安定性を保つための設計が施されています。超大型クレーン、例えばガントリークレーンやフローティングクレーンも、巨大貨物の積み下ろしには不可欠な存在です。

エンジニアリングと計画の面では、輸送ルートの綿密な調査と選定が重要です。道路や橋梁の耐荷重計算、電線や障害物のクリアランス確認、そして積載計画における貨物の重心計算や船体・トレーラーへの荷重分散計算は、安全な輸送を実現するための基盤となります。近年では、3Dモデリングやシミュレーション技術が活用され、輸送経路の仮想的な検証や、積載時の安定性解析が行われています。気象・海象予測技術も、海上輸送の安全性を確保する上で極めて重要です。

情報通信技術もまた、超大型貨物輸送の効率化と安全性向上に貢献しています。GPS/GNSSによる輸送中の貨物の位置追跡、IoTセンサーによる貨物の振動や温度といった状態監視、そしてこれらのデータを分析することで、より効率的なルート選定やリスク予測が可能となっています。

市場背景を見ると、超大型貨物輸送の需要は、グローバルなエネルギー需要の増加、特に再生可能エネルギー分野の急速な拡大によって牽引されています。新興国におけるインフラ整備の需要や、製造業における設備の大型化・モジュール化も、市場成長の要因です。一方で、高コスト、高リスク、専門知識を持つ人材の不足、各国の複雑な規制・許認可、そして環境規制の強化といった課題も存在します。この市場では、専門のフォワーダー、船会社、陸上輸送業者、エンジニアリング会社が主要なプレイヤーとして活動しています。

将来展望としては、技術革新がさらなる輸送効率と安全性の向上をもたらすと期待されています。SPMTは、自動運転技術やAIによる最適ルート選定機能の搭載により、さらに進化するでしょう。新素材や軽量化技術は、輸送される貨物自体の重量を軽減し、輸送コストの削減に寄与する可能性があります。デジタルツインやVR/AR技術は、計画段階でのシミュレーションをより高度化し、リスクを事前に特定・回避する手段として活用されるでしょう。ドローンを用いたルート調査も、時間とコストの削減に貢献します。

持続可能性への意識の高まりから、環境負荷の低い輸送手段の開発も進んでいます。LNG燃料船や電動SPMTの導入、排出ガス削減技術の進化は、環境規制が厳しくなる中で不可欠な要素となります。

市場の変化としては、洋上風力発電のさらなる拡大が、超大型貨物輸送の新たな大きな需要を生み出すと見られています。宇宙産業の発展も、ロケットや衛星部品の輸送需要を増加させるでしょう。また、グローバルサプライチェーンのレジリエンス強化の観点から、多様な輸送ルートや手段を確保することの重要性が増しています。

しかし、サイバーセキュリティリスクへの対応、グローバルな規制の調和、そしてコストと安全性の両立といった課題は、今後も継続的に取り組むべきテーマです。専門人材の育成と国際協力も、この高度な輸送サービスを維持・発展させる上で極めて重要となります。超大型貨物輸送は、世界の産業とインフラを支える上で、今後もその重要性を増していくことでしょう。