酸素燃焼技術 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 酸素燃焼技術の世界市場に関する詳細な分析

### 1. 市場概要と成長予測

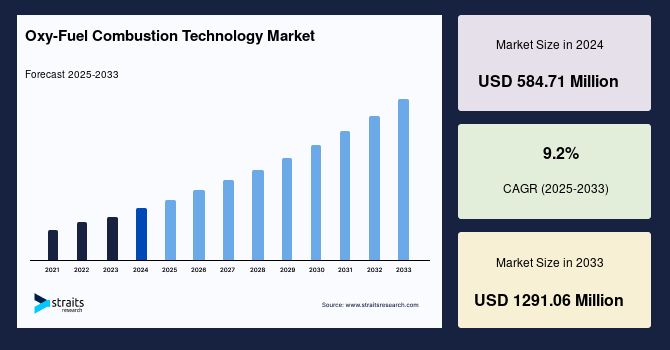

世界の**酸素燃焼技術**市場は、2024年に5億8,471万米ドルの規模に評価され、2025年には6億3,850万米ドルに達すると予測されています。その後、2033年までに12億9,105万米ドルまで成長し、予測期間(2025年~2033年)において年平均成長率(CAGR)9.2%という堅調な伸びを示すと見込まれています。

**酸素燃焼技術**は、従来の燃焼プロセスが空気(約78%の窒素を含む)を使用するのに対し、純粋な酸素(O2)を用いて燃料を燃焼させる先進的な技術です。従来の燃焼では、窒素酸化物(NOx)やその他の汚染物質が排出されますが、酸素富化空気または純粋な酸素を使用する**酸素燃焼技術**では、排ガスが主に二酸化炭素(CO2)と水蒸気で構成されます。この特性は、大気中のCO2排出量増加に対する懸念が高まる中で、市場シェアを拡大する主要な要因となっています。

人類活動に由来するCO2、すなわち人為的CO2は、発電所、輸送、産業における化石燃料の燃焼から主に発生しています。化石燃料は現在、世界のエネルギーの大部分を供給しており、今後数十年もその状況が続くと予測されています。このような背景から、化石燃料を効率的かつ環境に優しい方法で利用し続けるためには、実証段階から大規模な商業展開に至るまで、実質ゼロエミッション技術の開発が不可欠です。**酸素燃焼技術**は、この目標達成に向けた重要な技術の一つとして位置づけられており、環境負荷低減とエネルギー効率向上を両立させるソリューションとして、その重要性が高まっています。

### 2. 市場の推進要因

**酸素燃焼技術**市場の成長を牽引する主な要因は、以下の通りです。

#### 2.1. 厳格化する環境規制

世界各国で、大気汚染と気候変動への懸念から、発電所や産業施設に対する排出規制が厳格化されています。**酸素燃焼技術**は、窒素酸化物(NOx)の生成を大幅に削減し、より効率的な炭素回収を可能にすることで、これらの規制への対応を支援します。

* **欧州連合(EU)の産業排出指令(IED)**:大規模燃焼施設からの汚染物質排出量に制限を設け、**酸素燃焼技術**のような低排出技術の導入を奨励しています。この指令は、EU加盟国全体で産業からの環境負荷を削減し、大気質を改善することを目的としています。

* **炭素価格メカニズムの導入**:炭素税や排出量取引制度(ETS)のような炭素価格メカニズムの導入は、企業が炭素排出量を削減するための経済的インセンティブを生み出しています。2023年8月1日時点で、世界中で74の炭素価格制度が運用されており、世界銀行の炭素価格ダッシュボードは、低炭素技術の採用を促すこれらの政策の世界的勢いを強調しています。**酸素燃焼技術**は、炭素回収の可能性と組み合わせることで、企業が炭素負債を管理するための魅力的な選択肢となります。

* **再生可能エネルギーポートフォリオ基準(RPS)**:多くの地域で、電力供給の一定割合を再生可能エネルギー源から得ることを義務付けるRPSが設定されています。例えば、カリフォルニア州では2002年にRPSが制定され、2030年までに州の電力供給の60%を再生可能エネルギーが占めることが義務付けられています。**酸素燃焼技術**は、再生可能エネルギー技術と組み合わせることで、発電の持続可能性を向上させることができます。例えば、バイオマス燃料を用いた**酸素燃焼技術**は、再生可能エネルギー源と組み合わせることで、安定したベースロード電源としての役割を果たす可能性も秘めています。

地球規模で環境持続可能性への意識が高まる中、**酸素燃焼技術**は、低炭素社会の実現に不可欠な貢献を果たすものとして、その市場トレンドは今後も加速していくと予想されます。

### 3. 市場の阻害要因

**酸素燃焼技術**の普及を妨げる主な要因は、その高額なコストと既存システムへの適合性に関する課題です。

#### 3.1. 高額な導入・運用コスト

**酸素燃焼技術**の導入における最も大きな初期投資は、燃焼のための酸素富化環境を作り出すために必要な酸素分離装置の設置です。これらの装置の設計、開発、建設にかかる費用は非常に大きく、初期投資を押し上げる主要因となっています。

* **エネルギー集約性と発電コストの増加**:**酸素燃焼技術**は、酸素分離プロセス自体がエネルギーを大量に消費するため、技術的に高コストかつエネルギー集約型です。このため、**酸素燃焼技術**を採用した発電所からの電力価格は、MWhあたり66.8米ドルから123.7米ドルに上昇する可能性があります。これは、従来の発電方法と比較して、電力供給コストが高くなることを意味し、市場競争力に影響を与える可能性があります。

* **既存施設改修(レトロフィット)の費用**:既存の産業施設を**酸素燃焼技術**に対応させるための改修も高額な費用を伴います。これには、燃焼システムの変更、排ガス処理インフラの改造、および炭素回収装置の設置が含まれます。例えば、米国テキサス州の「ペトラ・ノヴァ・プロジェクト」は、既存の石炭火力発電所に**酸素燃焼技術**と炭素回収システムを導入した世界最大級のプロジェクトの一つですが、2017年の完成までに総額10億米ドルを超える費用がかかりました。これは、設備、インフラ、技術開発への多大な投資が含まれており、レトロフィットの複雑性とコストを明確に示しています。

* **継続的な運用・保守コスト**:初期の設備投資に加え、酸素分離装置、炭素回収施設、および**酸素燃焼技術**システムのその他のコンポーネントを維持するための継続的な運用費と保守費が発生します。例えば、Thunder Said Energyの調査によると、**酸素燃焼技術**のコストは1キロワット時あたり6〜8セントと見積もられています。これらの継続的なコストは、企業の財務計画において重要な考慮事項となります。

これらのコスト要因は、特に初期投資能力が限られている企業にとって、**酸素燃焼技術**の導入を躊躇させる大きな障壁となっています。技術の経済性を向上させるための継続的な研究開発と、政府による補助金やインセンティブ制度の拡充が、市場普及の鍵となるでしょう。

### 4. 市場の機会

**酸素燃焼技術**市場には、持続可能なエネルギー源との統合を通じて、新たな成長機会が生まれています。

#### 4.1. 水素との組み合わせ

**酸素燃焼技術**において水素を利用することは、クリーン燃料としての利用と低炭素排出という大きな機会を提供します。

* **グリーン水素の活用**:水素は、再生可能電力を用いた電気分解によって生成することが可能であり、燃焼プロセスにおける炭素強度を削減するためのグリーンなソリューションとなります。**酸素燃焼技術**と組み合わせることで、排ガスからCO2がほぼ完全に除去された、非常にクリーンなエネルギー生産が実現します。

* **欧州における水素戦略**:欧州委員会は、水素をクリーンエネルギープログラムの不可欠な要素と位置付けています。2022年時点で、欧州クリーン水素アライアンスは約750のプロジェクトを進行させており、そのうち172は産業分野での水素利用に関するものです。欧州委員会の水素アクセラレータ計画では、2030年までに年間1,000万メートルトンの水素を域内で生産し、同量を輸入することを目指しており、これは将来の市場需要を満たすと期待されています。このような大規模な政策支援と投資は、水素を用いた**酸素燃焼技術**の商業化を加速させるでしょう。

#### 4.2. 再生可能天然ガス(RNG)との統合

**酸素燃焼技術**は、有機性廃棄物やバイオマスから生成される再生可能天然ガス(RNG)と組み合わせることも可能です。

* **環境便益の向上と循環経済の促進**:この統合は、再生可能で低炭素な燃料源を使用することで、**酸素燃焼技術**の環境便益をさらに向上させます。例えば、下水処理施設で生成されるRNGを**酸素燃焼技術**に利用することで、酸素が豊富な環境でのRNG燃焼は排出量を削減し、循環経済を促進します。これは、廃棄物からエネルギーを生産し、そのプロセス自体もクリーンにするという、二重のメリットをもたらします。

* **持続可能なエネルギーシステムの構築**:国際再生可能エネルギー機関(IRENA)などの組織による研究は、特に燃焼技術を含む産業プロセスへの再生可能エネルギーの統合が、持続可能で低炭素なエネルギーシステムを確立するために極めて重要であることを示しています。RNGと**酸素燃焼技術**の組み合わせは、この目標達成に向けた具体的な経路の一つとなります。

これらの機会は、**酸素燃焼技術**が単なる排出削減技術に留まらず、将来のエネルギーミックスにおいて中心的な役割を果たす可能性を秘めていることを示唆しています。特に、脱炭素化が困難な重工業分野において、水素やRNGとの組み合わせは、持続可能な生産プロセスへの移行を強力に推進するでしょう。

### 5. セグメント分析

**酸素燃焼技術**市場は、提供形態別および最終用途別に細分化されます。

#### 5.1. 提供形態別分析

市場は「ソリューション」と「サービス」に大別され、「ソリューション」が最大の市場シェアを占めています。

* **ソリューション**:

ソリューションセグメントは、酸素富化環境での効果的な燃焼を可能にし、炭素回収を向上させ、既存の産業インフラと連携するための多様なコンポーネントと技術を含みます。具体的には、酸素分離装置、燃焼システム、炭素回収・貯留(CCS)技術、および制御・監視システムなどが挙げられます。

酸素分離装置は、空気から高純度の酸素を生成するもので、極低温分離、圧力スイング吸着(PSA)、真空圧力スイング吸着(VSA)などの技術が用いられます。燃焼システムは、酸素リッチな環境に最適化されたバーナーや炉の設計を含み、高効率燃焼とNOx排出抑制を実現します。CCS技術は、排ガスからCO2を分離・濃縮し、貯留または利用するためのものであり、**酸素燃焼技術**の主要な利点の一つです。

これらの統合されたソリューションは、高温燃焼、排出量削減、貯留または利用のための濃縮CO2の抽出といった課題に対応することを目指しています。**酸素燃焼技術**ソリューションは、環境持続可能性と低炭素産業プロセスへの移行という広範な目標達成に貢献します。

* **サービス**:

サービスセグメントは、物理的な機器の提供を超え、**酸素燃焼技術**システムの最適な性能と寿命を確保するための継続的なサポート、専門知識、およびメンテナンスを含みます。これには、システムの設置と試運転、運用担当者のトレーニング、定期的なメンテナンス検査、トラブルシューティング支援などが含まれます。

また、サプライヤーは、**酸素燃焼技術**の実現可能性を判断し、規制上の課題を乗り越え、既存の運用に技術を最適に統合するためのコンサルティングサービスも提供することがあります。サービスセグメントは、**酸素燃焼技術**ソリューションの効果的な導入と長期運用にとって不可欠であり、企業がよりクリーンで持続可能な燃焼方法へ移行するために必要な専門知識と支援を提供します。特に、複雑な技術であるため、専門家による定期的な点検や最適化は、システムの安定稼働と効率維持に極めて重要です。

#### 5.2. 最終用途別分析

市場は「ガラス製造」「石油・ガス」「発電」「産業」「金属・鉱業」などに細分化され、「ガラス製造」が最大の市場シェアを占めています。

* **ガラス製造**:

ガラスはリサイクル可能で持続可能な素材であり、食器、板ガラス、LCD、コンピュータ、自動車や建設業界の窓など、幅広い産業製品の製造に広く使用されています。**酸素燃焼技術**は、ガラス溶解炉などのガラス製造プロセスで利用されます。酸素富化空気を使用することで、**酸素燃焼技術**はより高い温度と優れた加熱効率を生み出すことができます。これにより、溶解時間の短縮、燃料消費量の削減、製品品質の向上といったメリットが得られます。

しかし、ガラス製造は温室効果ガス(GHG)と二酸化炭素(CO2)の主要な排出源でもあります。国際エネルギー機関(IEA)によると、ガラス製造業界は年間60メガトン以上のCO2を排出しています。**酸素燃焼技術**は、高効率燃焼とNOx排出削減に加え、CO2を濃縮して回収する能力があるため、ガラス製造業界の脱炭素化に不可欠な技術となっています。人口増加とインフラ部門の急速な成長がガラス需要の主要な牽引役となっており、それに伴い環境負荷低減へのニーズも高まっています。

* **石油・ガス**:

**酸素燃焼技術**は、石油精製や石油化学製品製造における工業用バーナー、ヒーター、ボイラーなど、石油・ガス産業内の様々なプロセスで利用可能です。これらの施設では、酸素富化燃焼を利用して燃焼効率を向上させ、排出量を削減し、環境持続可能性のための炭素回収を可能にします。例えば、加熱炉や蒸気メタン改質器(SMR)などにおいて、**酸素燃焼技術**を導入することで、燃料消費量を削減し、CO2排出濃度を高めることでCCSを容易にします。**酸素燃焼技術**は、石油・ガス産業がエネルギー集約型プロセスを最適化し、排出量削減対策に貢献することを可能にします。

* **発電**:

発電部門は、**酸素燃焼技術**にとって極めて重要な最終用途の一つです。特に、化石燃料を燃焼する発電所において、**酸素燃焼技術**は厳格な環境規制を遵守し、NOxやCO2排出量を大幅に削減するための有効な手段となります。既存の石炭火力発電所へのレトロフィットは高コストを伴うものの(前述のペトラ・ノヴァ・プロジェクトのように)、**酸素燃焼技術**を導入することで、従来の発電インフラを維持しつつ、脱炭素化目標に貢献できます。これは、再生可能エネルギーへの完全な移行が困難な状況下での、現実的な中間的解決策として注目されています。

* **その他産業**:

セメント、鉄鋼、アルミニウム、パルプ・紙、精製所などのプロセス産業も、**酸素燃焼技術**の重要な最終用途です。これらの産業では、原材料の変換プロセスから大量のCO2が排出されます。**酸素燃焼技術**は、これらの産業における加熱プロセスや焼成プロセスに適用され、燃料効率の向上とCO2排出量の削減に貢献します。炭素回収・貯留(CCS)技術は、これらの産業からのCO2排出量の最大90%を回収し、パイプラインや船舶で輸送後、地表下800メートル以上の深部に安全に貯留することを目標としています。

### 6. 地域別分析

世界の**酸素燃焼技術**市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域で分析されています。

#### 6.1. 北米

北米は、世界の**酸素燃焼技術**市場において最大のシェアを占めており、予測期間中に年平均成長率(CAGR)9.3%で成長すると推定されています。

* **厳しい環境規制が牽引**:北米市場は、環境大気質を維持するための政府による厳格な規制に支えられています。米国環境保護庁(EPA)や米国エネルギー情報局(EIA)を含む複数の環境機関や政府組織が、この地域における温室効果ガス(GHG)排出量を管理する法律を策定しています。これにより、企業は事業運営においてよりクリーンな空気ソリューションを導入せざるを得なくなり、**酸素燃焼技術**の需要を押し上げています。

* **エネルギー需要と化石燃料への依存**:しかしながら、現在のエネルギー供給能力は総エネルギー需要を満たすには不十分であり、地域のかなりの部分が依然として従来の発電施設に依存しています。米国では、電力の63%が化石燃料に由来しています。このような状況の中、EPAは2023年5月8日、化石燃料火力発電施設からのGHG排出量を管理する規則案を提案し、同年5月11日には石炭およびガス火力発電施設に対する新たな炭素排出規則を発表しました。EPAは、これらの新要件が公衆衛生を保護し、危険な汚染物質を排除し、今後20年間で最大850億米ドルの気候および公衆衛生上の便益をもたらすと主張しており、**酸素燃焼技術**の導入をさらに加速させる要因となります。

#### 6.2. アジア太平洋

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)9.6%と最も高い成長率を示すと予想されており、**酸素燃焼技術**市場の参加者にとって大きな成長機会を提供します。

* **急速な都市化と産業化**:この地域の急速な都市化と産業化、人口増加、生活水準の向上により、エネルギー需要が急増し、発電施設への投資が増加しています。有利な政府規制と資源の利用可能性を背景に、多くの産業が生産施設をこの地域に移転しており、これによりCO2排出量が増加しています。

* **生産性向上と排出削減のニーズ**:企業は、高生産性と高い火炎温度および熱伝達率という**酸素燃焼技術**の利点に着目し、導入を進めています。中国でのCOVID-19アウトブレイク後、多くの企業が生産施設をインドなどの新興市場に移転する動きが見られます。例えば、2020年5月にはインド政府が約461,589ヘクタールの土地を提供し、中国からの企業誘致を図りました。また、Lindeはインド最大の精製業者であるIndian Oil Corporation Limited(IOCL)と協力し、**酸素燃焼技術**の導入を進めています。

* **日本の野心的な目標**:日本も、2030年までに温室効果ガス排出量を46%削減し、2050年までにカーボンニュートラルを達成することを誓約しており、**酸素燃焼技術**のような脱炭素技術への投資を促進する強力なインセンティブとなっています。

#### 6.3. ヨーロッパ

ヨーロッパの**酸素燃焼技術**市場は、フランス、ドイツ、ロシア、イタリア、英国、その他のヨーロッパに分けられます。

* **西欧諸国の先行**:西欧諸国は、北欧諸国やその他の東欧諸国よりも技術的に進んでおり、新技術の採用において顕著な進歩と発展が見られます。特に、ドイツ、イタリア、英国などの経済的に強い国々では、**酸素燃焼技術**の導入が大幅に増加しています。

* **化石燃料の継続的な役割とCCSの重要性**:再生可能エネルギーが普及しつつあるものの、ヨーロッパでは短中期的に化石燃料が依然として重要な役割を果たすと予測されています。欧州連合(EU)における電力生成における化石燃料燃焼からのCO2排出量は、総CO2排出量の約30%を占めています。さらに、セメント、鉄鋼、アルミニウム、パルプ・紙、精製所などのプロセス産業も、原材料変換からCO2を排出しています。

* **炭素回収・貯留(CCS)への注力**:これらの排出に対処するため、炭素回収・貯留(CCS)技術は、発電所や重工業からのCO2排出量の最大90%を吸収し、パイプラインや船舶で輸送後、地表下800メートル以上の深部に安全に貯留することを目指しています。**酸素燃焼技術**は、CCSを効率的に実施するための基盤技術として、ヨーロッパの脱炭素化戦略において不可欠な役割を担っています。

### 7. 結論

**酸素燃焼技術**市場は、厳格化する環境規制、特に炭素排出量削減の必要性によって強力に推進されています。この技術は、従来の燃焼プロセスと比較してNOx排出量を大幅に削減し、CO2を効率的に回収・貯留できるという明確な利点を提供します。世界的な気候変動対策の強化と、各国・地域が掲げるカーボンニュートラル目標の達成に向け、その重要性は増すばかりです。

一方で、酸素分離装置の設置や既存施設への改修に伴う高額な初期投資、および継続的な運用コストは、市場普及における大きな課題となっています。これらのコスト障壁を克服するためには、技術のさらなる効率化、規模の経済によるコストダウン、そして政府による補助金や税制優遇措置などの支援策が不可欠です。

しかし、水素や再生可能天然ガス(RNG)といったクリーン燃料との組み合わせは、**酸素燃焼技術**に新たな成長機会をもたらしています。これらの組み合わせは、排出量をさらに削減し、循環経済を促進することで、持続可能な産業プロセスへの移行を加速させる可能性を秘めています。

地域別に見ると、北米は厳しい環境規制と既存の化石燃料インフラへの依存という二重の要因から、**酸素燃焼技術**の主要市場として成長を牽引しています。アジア太平洋地域は、急速な産業化とエネルギー需要の増加を背景に、最も高い成長率を示すと予想されており、特に中国、インド、日本といった国々が脱炭素化目標達成のためにこの技術への投資を強化しています。ヨーロッパでは、西欧諸国が技術導入をリードし、特に重工業分野におけるCCS技術との統合が、脱炭素化戦略の重要な柱となっています。

最終用途別では、ガラス製造業が最大の市場シェアを占めており、高効率燃焼と排出削減のメリットを享受しています。石油・ガスや発電、その他重工業においても、**酸素燃焼技術**はエネルギー効率の向上と環境負荷低減に不可欠なソリューションとして、その採用が拡大していくでしょう。

**酸素燃焼技術**は、地球規模の環境課題に対処し、持続可能な未来を築くための重要なツールとして、今後もその進化と市場拡大が期待されます。コスト効率の改善と多様なクリーン燃料源との統合が進むにつれて、その市場ポテンシャルはさらに高まっていくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界の酸素燃焼技術市場規模分析

-

- 世界の酸素燃焼技術市場概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

-

- 北米市場分析

-

- 概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- 米国

-

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- カナダ

- ヨーロッパ市場分析

-

- 概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- 英国

-

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

-

- 概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- 中国

-

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

-

- 概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- アラブ首長国連邦

-

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

-

- 概要

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- ブラジル

-

- オファリング別

- 概要

- オファリング(金額別)

- ソリューション

-

- 金額別

- サービス

-

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー(金額別)

- 石油・ガス

-

- 金額別

- 発電

-

- 金額別

- ガラス製造

-

- 金額別

- 産業

-

- 金額別

- 金属・鉱業

-

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合状況

- 酸素燃焼技術市場のプレーヤー別シェア

- M&A契約と提携分析

-

- 市場プレーヤー評価

- エア・リキード

-

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 日立製作所

- エア・プロダクツ・アンド・ケミカルズ

- エンコン・サーマル・エンジニアーズ Pvt. Ltd

- ESA S.p.A

- ファロルニ・ジャンフランコ s.r.l

- ゼネラル・エレクトリック・カンパニー

- ジュピター・オキシジェン・コーポレーション

- プラックスエア・テクノロジー Inc

- リンデAG

-

- 調査方法

-

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

-

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

-

- 主要な業界インサイト

- 市場規模推定

-

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

-

- 仮定

- 制限事項

- リスク評価

-

- 付録

-

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

酸素燃焼技術は、空気中の窒素を除去し、高濃度の酸素を用いて燃料を燃焼させる革新的な技術体系を指します。通常の空気は約21パーセントの酸素と約78パーセントの窒素で構成されており、この大量の窒素は燃焼効率を低下させ、排ガス量を増加させるだけでなく、熱を吸収して燃焼温度の低下を招き、また高温下で窒素酸化物(NOx)の生成原因ともなります。酸素燃焼技術は、この窒素の希釈効果を排除することにより、燃焼効率の大幅な向上、燃料消費量の削減、排ガス量の劇的な減少、そしてより高い燃焼温度の達成を可能にします。

この技術にはいくつかの主要なタイプが存在します。一つは純酸素燃焼であり、ほぼ100パーセントの酸素を燃焼に用いることで、最大の効率と最高温度を実現します。この方式は、排ガス中の二酸化炭素濃度が非常に高くなるため、二酸化炭素回収・貯留(CCS)技術との組み合わせにおいて特に有効です。もう一つは酸素富化燃焼で、これは空気中の酸素濃度を通常よりも高いレベル(例えば30パーセントから50パーセント)に高めて使用する方式です。純酸素燃焼に比べて酸素供給コストを抑えつつ、通常の空気燃焼よりも高い効率と低い排出ガス量を得ることができます。さらに、特に二酸化炭素の回収を目的としたオキシフューエル燃焼も酸素燃焼技術の一種であり、これは純酸素を用いて燃料を燃焼させ、発生した排ガスの一部を循環させて燃焼炉に戻すことで、燃焼温度を調整しつつ、最終的な排ガスを高純度の二酸化炭素にすることで回収を容易にするものです。

酸素燃焼技術の用途は多岐にわたります。製鉄所の高炉や電気炉、ガラス溶解炉、非鉄金属精錬炉といった産業炉では、燃焼効率の向上による燃料コスト削減、生産性向上、そしてNOx排出量の低減に貢献しています。また、ごみ焼却炉においては、高温での完全燃焼を促進し、焼却灰の減容化やダイオキシン類の抑制に効果を発揮します。火力発電所においては、前述のオキシフューエル燃焼と組み合わせることで、二酸化炭素の排出量を大幅に削減する技術として期待されており、地球温暖化対策の切り札の一つと目されています。他にも、特定の化学反応プロセスや水素製造プロセスなど、高温かつ精密な燃焼制御が求められる分野で活用されています。

この技術を支える関連技術も重要です。まず、高純度酸素を安定的に、かつ経済的に供給する酸素製造技術が不可欠です。これには、極低温空気分離装置(ASU)による深冷分離法や、吸着分離法(PSA、VPSA)、膜分離法などがあります。次に、酸素燃焼によって発生する極めて高い温度に耐えうる耐火物や耐熱合金といった材料技術も重要です。また、燃焼プロセスを最適に制御するための高度な燃焼制御システム、例えば精密な酸素供給量や燃料供給量の調整、温度監視システムなども不可欠です。さらに、二酸化炭素の回収・貯留・利用(CCUS)技術は、特にオキシフューエル燃焼と密接に関連しており、排ガスから分離された二酸化炭素を有効活用または安全に貯留するための技術開発が進められています。これらの技術が複合的に進化することで、酸素燃焼技術は今後も様々な産業分野でその価値を高めていくことでしょう。