包装食品市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

包装食品市場は、製品タイプ(乳製品、菓子、ベーカリー、スナック、食肉、朝食シリアル、ベビーフード、スプレッド、レディミール、調味料・ソースなど)、カテゴリー(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など)、および地域別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装食品市場の概要、トレンド、規模に関する詳細な要約を以下にご報告いたします。

—

包装食品市場:成長トレンドと予測(2026年~2031年)

1. 市場概要

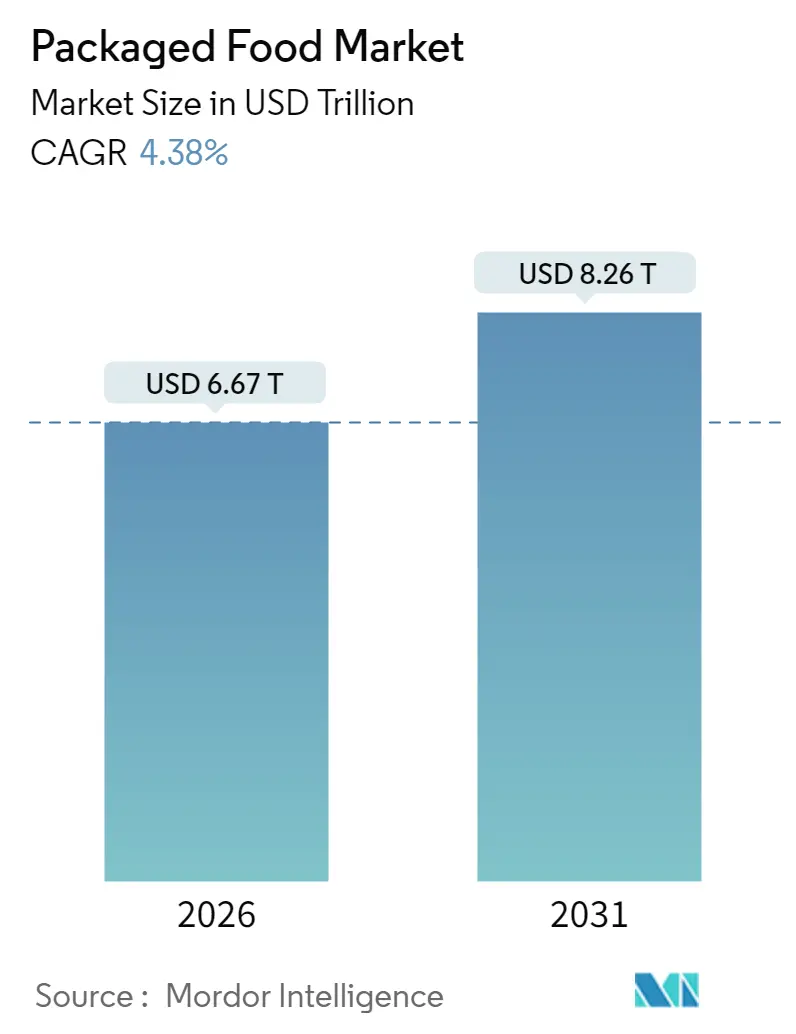

包装食品市場は、2025年に6.39兆米ドルと評価され、2026年には6.67兆米ドル、2031年には8.26兆米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.38%と見込まれています。この成長は、コスト変動、健康に対する認識の変化、世界的な包装規制の強化といった課題に直面しながらも、市場が回復力を持っていることを示しています。

市場の成長は、ブラジルにおけるオーガニック包装食品の消費額が2024年に5,800万米ドルを超え、メキシコが5,200万米ドルでそれに続くなど、ラテンアメリカ市場でのオーガニック製品の需要増加に支えられています。また、EUの包装・包装廃棄物規制(PPWR)やFDAのGRAS(Generally Recognized As Safe)フレームワークの更新といった規制強化は、製品の再処方、持続可能な包装、革新的な機能性成分への移行を促しています。

2024年のMarsとKellanovaの買収合意は、インフレ圧力とプライベートブランドの台頭の中で、大手サプライヤーの交渉力を強化する統合のトレンドを浮き彫りにしています。機能性表示、クリーンラベル、エスニックフレーバーへの需要が高まるにつれて、収益源は多様化しています。同時に、デジタルコマースは地域全体の流通の柔軟性を高めています。

主要な市場データ(2026年~2031年):

* 調査期間: 2021年~2031年

* 市場規模(2026年): 6.67兆米ドル

* 市場規模(2031年): 8.26兆米ドル

* 成長率(2026年~2031年): 4.38% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

2. 主要なレポートのポイント

* 製品タイプ別: ベーカリー製品が2025年に33.85%の収益シェアで市場を牽引しました。乳製品は2031年までに5.61%のCAGRで成長すると予測されています。

* カテゴリー別: 従来型製品が2025年に包装食品市場シェアの73.50%を占めました。一方、自然・オーガニック製品は2031年までに5.92%のCAGRで拡大すると見込まれています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2025年に包装食品市場規模の41.10%を占めました。オンライン小売は2031年までに7.55%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2025年に包装食品市場の32.45%のシェアを占め、2031年までに7.31%のCAGRで成長すると予測されています。

3. グローバル包装食品市場のトレンドと洞察(推進要因)

包装食品市場の成長を牽引する主な要因は以下の通りです。

* 機能性食品の需要増加(CAGRへの影響: +1.2%):

* 米国農務省のデータによると、2023年にはアメリカ人が一人当たり平均13.8ポンドの機能性食品を消費しました。

* FDAは2024年3月にヨーグルトが2型糖尿病リスクを軽減する可能性を初めて食品の健康強調表示として承認しました。

* 日本の「機能性表示食品」制度は、規制の柔軟性の利点を示しています。

* FDAのGRASルール改革は、新規成分の安全性データ提出を義務付け、透明性を高める一方で、イノベーションのペースを減速させる可能性もあります。

* EUのEFSAはすべての健康強調表示に事前承認を義務付けており、米国とは異なる規制環境が存在します。

* クリーンラベルの透明性(CAGRへの影響: +0.9%):

* 2025年6月、テキサス州とルイジアナ州は特定の添加物に対する警告表示を義務付ける食品成分開示法を制定しました。これらの添加物はオーストラリア、カナダ、EU、英国などで禁止されています。

* 国際食品情報評議会の2023年調査では、米国回答者の約29%が「クリーンな成分」と表示された食品・飲料を定期的に購入しています。

* クリーンラベル運動は正式な規制定義はありませんが、天然成分、シンプルさ、最小限の加工を重視しています。

* FDAとUSDAは、製品が人工成分を含まないべきであるというガイドラインを提示しており、大手食品企業も人工成分の排除を進めています。

* エスニック・グローバルフレーバーの探求(CAGRへの影響: +0.8%):

* グローバル化とソーシャルメディアの影響により、包装食品における文化的多様性が拡大しています。

* EUの新規食品規制は、1997年5月以降に導入された食品の安全性評価を義務付けていますが、伝統的な使用パターンも考慮しています。

* FDAのGRASシステムは、企業が伝統的な成分の安全性を自己確認することを許可していますが、今後の改革では安全性データの提出と当局への通知が必要になります。

* アジア太平洋地域では、中産階級の台頭と急速な都市化が多様な味覚体験への欲求を刺激し、異文化フレーバーの統合が顕著です。

* 北米および欧州市場では、かつてニッチだったエスニックフレーバーが主流の包装食品にますます取り入れられています。

* 持続可能な包装の革新(CAGRへの影響: +0.6%):

* 2025年2月より、EUの包装・包装廃棄物規制(PPWR)は厳格なリサイクル可能性義務を施行します。2040年までにプラスチック包装は最低65%のリサイクル含有量を含まなければなりません。

* 2026年8月からは、食品接触包装におけるPFASの使用が制限されます。

* 統一されたラベリングシステムは、透明な材料組成の開示を義務付け、消費者の分別を支援します。

* 拡大生産者責任(EPR)義務は、EU加盟国全体で一貫した廃棄物管理コストを保証します。

* パーソナライゼーションと食事の好み(CAGRへの影響: +0.7%):

* アジア太平洋地域が中心で、北米のプレミアムセグメントで顕著です。

* 栄養と安全性に関する規制強化(CAGRへの影響: +0.5%):

* 世界的に見られ、施行時期は地域によって異なります。

4. グローバル包装食品市場のトレンドと洞察(抑制要因)

包装食品市場の成長を抑制する主な要因は以下の通りです。

* 投入・生産コストの上昇(CAGRへの影響: -1.1%):

* 2024年、米国の食品価格インフレ率は2.9%に達し、USDAは2025年まで圧力が続くと予測しています。

* 労働力不足、エネルギー価格の変動、サプライチェーンの混乱が生産コスト上昇の要因です。

* 企業は自動化、サプライチェーンの多様化、価格調整といった戦略で対応していますが、新興市場では消費者の価格感度が課題となります。

* 生鮮食品に対する消費者の需要(CAGRへの影響: -0.9%):

* 消費者は生鮮食品に対してプレミアムを支払う傾向があり、食料品店も生鮮食品部門の拡大に注力しています。

* これは包装食品メーカーにとって、保存技術や包装ソリューションの革新を通じて、生鮮食品のような品質を維持しつつ賞味期限を延ばすという課題を突きつけています。

* FDA食品安全近代化法に基づくトレーサビリティシステムの強化も進んでいます。

* 価格感度と競争(CAGRへの影響: -0.8%):

* 世界的に見られ、新興市場で特に深刻な影響があります。

* 加工食品に対する否定的な認識(CAGRへの影響: -0.7%):

* 北米と欧州が中心で、アジア太平洋地域でも認識が高まっています。

5. セグメント分析

5.1. 製品タイプ別

* ベーカリー製品: 2025年に33.85%の市場シェアを占め、利便性への需要と、味と食感を保ちつつ賞味期限を延ばす包装技術の進歩が主な要因です。

* 乳製品: 2031年までに5.61%のCAGRで成長しており、業界幹部の80%が今後3年間で3%以上の量的な成長を予測しています。乳製品企業の65%が製品開発予算を増やし、79%が製造能力を強化しています。

* スナック・菓子: GLP-1薬(食欲抑制剤)の影響により、業界はポートフォリオの多様化と価格交渉力の強化を目指すMars-Kellanovaの合併のような戦略的動きを見せています。

* 肉・家禽・魚介類の代替品: USDAがサルモネラを家禽の不純物として分類するなど、規制の後押しを受けて需要が急増しています。

* 調理済み食品・食品スプレッド: 利便性トレンドに乗っていますが、生鮮食品への嗜好とのバランスを取るため、保存技術と包装ソリューションの革新が求められています。

5.2. カテゴリー別

* 従来型製品: 2025年に73.50%の市場シェアを占め、確立されたサプライチェーンとコスト優位性により、幅広い消費者にアクセス可能です。

* 自然・オーガニック・フリーフロム製品: 2031年までに5.92%のCAGRで成長すると予測されており、クリーンラベリングに対する規制の後押しと、消費者が健康上の利点のためにプレミアムを支払う意欲が要因です。FDAの厳格な成分開示義務や州レベルの添加物警告表示法が、自然な処方への移行を推進しています。

* プライベートブランド: 経済的圧力と品質向上により台頭しており、小売業者はプレミアムプライベートブランドに投資し、ナショナルブランドと競合させています。

* 課題: 自然・オーガニックセグメントは、認証済み成分の需要が供給を上回るというサプライチェーンの課題に直面しています。

5.3. 流通チャネル別

* スーパーマーケットとハイパーマーケット: 2025年に41.10%の市場シェアを占め、生鮮食品と利便性を重視することでデジタル競争に対抗しています。データ収集と堅牢な通信システムへの投資を進めています。

* オンライン小売店: 7.55%のCAGRで急速に成長しており、eコマース売上は過去5年間で4倍に増加しました。

* コンビニエンスストア: 優れた立地と衝動買いの機会を活用し、安定した業績を維持しています。

* その他のチャネル: 直販や専門店などが、オーダーメイドの製品やプレミアムなタッチでニッチ市場を開拓しています。

* デジタル変革: オンライン販売だけでなく、物理的な体験とデジタル体験を融合させた包括的なオムニチャネルアプローチが重要です。2026年1月からの食品トレーサビリティに関する新たな規制義務は、高度なデータシステムとサプライチェーンの可視性を備えた小売業者に利益をもたらすでしょう。

6. 地域分析

* アジア太平洋: 2025年に包装食品市場の32.45%を占める最大の市場であり、2031年までに7.31%のCAGRで最も急速に成長すると予測されています。急速な都市化と所得増加が利便性食品への需要を高めています。日本の機能性表示制度は乳製品や飲料の革新を促進し、Mondelēz Internationalの中国冷凍菓子市場への参入など、多国籍企業の投資も活発です。

* 北米: 高い労働力とエネルギーコストによるマージン圧力に直面していますが、成熟したコールドチェーンインフラと活発なプライベートブランド競争を誇ります。州レベルの成分開示法は処方戦略を複雑にする一方で、食品安全に対する消費者の信頼を高めています。インフレ圧力に対応するため、Mars-Kellanovaの提携のような統合が主要な戦略となっています。

* 欧州: 包括的なPPWRの複雑な導入に取り組んでおり、既存企業には課題があるものの、革新的なリサイクル可能・モノマテリアル技術への需要を刺激しています。2030年までにリサイクル含有量目標を達成できるメーカーは、小売業者からの支持を得て、コンプライアンス費用の上昇を回避できるでしょう。

* ラテンアメリカ: マクロ経済の安定化により、食料品チェーンの成長が再活性化し、特にブラジルとメキシコでクリック&コレクトモデルの人気が高まっています。

* 中東・アフリカ: ドルベースではまだ未開拓ですが、長期的な拡大の機会が期待されています。近代的な貿易の進展と食料安全保障イニシアチブの定着に伴い、現地加工への投資が増加しています。

7. 競争環境

業界の統合は加速しています。2024年8月、MarsはKellanovaを360億米ドルで買収し、菓子、シリアル、スナックにわたる巨大企業を誕生させました。このような大規模な取引は、世界の小売業者や原材料サプライヤーとの交渉力を高め、コスト吸収を可能にし、中小競合他社を圧倒します。

M&A以外にも、技術が競争優位性を生み出しています。大手ブランドオーナーは、高速生産ラインでの欠陥検出にコンピュータビジョンを活用し、生産性向上と厳格なゼロ欠陥要件への対応を実現しています。予測分析は成分の賞味期限をモデル化し、リコールを抑制しています。また、ブロックチェーンイニシアチブは、コーヒー、ココア、パーム油の原産地を追跡し、森林破壊のない調達義務への準拠を保証しています。

持続可能性は入札における重要な基準となっています。リサイクル可能なモノマテリアルポーチや堆肥化可能な蓋を推進するブランドは、欧州の大手食料品チェーンの棚に製品を並べています。デジタルウォーターマーク付きPETボトルなどの包装革新は、高速選別を効率化するだけでなく、拡大生産者責任(EPR)オフセットのクレジットも獲得しています。サプライヤーとの関係も深まり、共同ブランドの農家イニシアチブが透明性を高め、成分の供給量を確保しています。競争環境は、多様な地域規制に巧みに対応する能力と、低炭素製造を拡大するための財政力によって形成されるでしょう。

主要企業:

* Nestle SA

* PepsiCo, Inc.

* The Coca-Cola Company

* General Mills Inc.

* Mondelez International

8. 最近の業界動向

* 2025年7月: Campcoは、ダークデライトダークチョコレート、ドームデライトプレミアムトリュフ、新発売のオレンジ風味Campco Eclairsの3つの新チョコレート製品を発表しました。

* 2025年6月: デビッド・ベッカムが設立したスナックブランドBeeupが、米国の主要小売業者Targetでデビューしました。同ブランドのフルーツスナックラインは、非遺伝子組み換えであり、「合成着色料不使用」「人工香料不使用」を強調しています。

* 2025年4月: Britannia Industries Ltdは、待望のギリシャヨーグルトシリーズを発表し、ブランドの革新への取り組みにおける重要な節目となりました。

* 2024年9月: Müller Yogurt & Dessertsは、Myproteinと提携し、高タンパクヨーグルトとデザートの新しいラインを発表しました。これは、タンパク質が豊富な手軽なスナックへの需要の高まりに対応するものです。

—* 2024年8月: ネスレは、植物ベースのチョコレート製品のラインナップを拡大し、持続可能性と健康志向の消費者のニーズに応えました。

* 2024年7月: ハーシー社は、健康志向の消費者をターゲットにした、砂糖不使用のチョコレートバーの新シリーズを発売しました。

* 2024年5月: マース・リグレーは、持続可能なカカオ調達への取り組みを強化するため、新たなサプライチェーンパートナーシップを発表しました。

* 2024年3月: リンツ&シュプルングリは、プレミアムチョコレート市場での地位をさらに固めるため、限定版のトリュフコレクションを発表しました。

本レポートは、市販され消費者に流通する加工食品市場に関する詳細な分析を提供しています。加工食品とは、利便性を追求し商業的に生産・流通される食品であり、その包装は単に食品を保護するだけでなく、美的魅力を維持し、鮮度を保ち、製品の味と品質を確保し、さらには消費者が一定期間商品を保管できるような賞味期限を延長する上で極めて重要な役割を果たしています。

本調査の範囲は広範であり、市場を複数の側面からセグメント化し、各セグメントの市場規模を米ドル建てで評価しています。具体的には、製品タイプ別では、乳製品および代替品、菓子、ベーカリー製品、スナック、食肉・家禽・魚介類および代替品、朝食用シリアル、ベビーフード、食品スプレッド、調理済み食品、調味料・ソース、その他の製品タイプが含まれます。カテゴリー別では、従来型製品と、健康志向の高まりを反映した自然・オーガニック・フリーフロム製品に分類されます。流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルを通じて分析されています。地理的側面では、北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)の主要国を含む広範な地域が対象となっています。

市場規模と成長予測に関して、世界の加工食品市場は2026年に6.67兆米ドルと評価されており、2031年までに年平均成長率(CAGR)4.38%で着実に成長し、8.26兆米ドルに達すると予測されています。この成長を牽引する主要地域として、アジア太平洋地域が挙げられます。同地域は市場全体の32.45%という大きなシェアを占め、2031年まで年平均成長率7.31%で最も急速な成長を遂げると見込まれています。また、製品カテゴリー別に見ると、消費者の健康意識の高まりを背景に、自然・オーガニック・フリーフロム製品が年平均成長率5.92%で伸長しており、従来型製品を上回る顕著な成長を見せています。

市場の主要な推進要因としては、消費者の間で高まる民族的および国際的なフレーバーへの探求心、健康増進効果を期待される機能性食品に対する需要の増加、環境意識の高まりに伴う持続可能な包装における革新、製品情報の透明性を求めるクリーンラベルへの要求、個人の多様な嗜好や食事制限(アレルギー対応、ヴィーガンなど)への対応、そして栄養と安全性に関する政府や国際機関による規制強化が挙げられます。これらの要因が複合的に作用し、市場の拡大を後押ししています。

一方で、市場の成長を抑制する要因も複数存在します。消費者の生鮮食品への根強い需要と、加工食品に対する否定的な認識は、市場にとって課題となっています。また、原材料費や生産コストの上昇、そして激しい価格競争と消費者の価格感度も、企業にとって収益性を圧迫する要因となっています。

規制環境においては、特に欧州連合(EU)の包装規制が業界に大きな影響を与えています。企業は2030年までに包装を完全にリサイクル可能なものへ移行すること、そして2026年までに食品接触材料からPFAS(有機フッ素化合物)を除去することが義務付けられています。これは、環境保護と食品安全に対する世界的な意識の高まりを反映した重要な動きです。

競争環境の分析では、ネスレSA、ペプシコ・インク、JBS SA、タイソン・フーズ・インク、クラフト・ハインツ・カンパニー、モンデリーズ・インターナショナル、ダノンSA、ユニリーバPLC、ゼネラル・ミルズ・インク、ケロッグ・カンパニー、コンアグラ・ブランズ、ホーメル・フーズ・コーポレーション、グルポ・ビンボSAB de CV、キャンベル・スープ・カンパニー、マース・インク、スミスフィールド・フーズ・インク、コカ・コーラ・カンパニー、味の素株式会社、CJ第一製糖、ナショナル・ビーフ・パッキング・カンパニーなど、世界の主要な食品企業が詳細にプロファイルされています。これらの企業に関するグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが分析され、市場の集中度や主要企業の戦略的動向が明らかにされています。

本レポートは、加工食品市場の現状、将来の成長見通し、主要な推進・抑制要因、規制動向、および競争状況を包括的に理解するための重要な情報を提供し、市場参入者や既存企業にとって価値ある洞察をもたらします。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 民族的および世界的な風味の探求

- 4.2.2 機能性食品への需要の増加

- 4.2.3 持続可能なパッケージングの革新

- 4.2.4 クリーンラベルの透明性

- 4.2.5 パーソナライゼーションと食事の好み

- 4.2.6 栄養と安全性に関する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 消費者の生鮮食品への需要

- 4.3.2 原材料費と生産コストの上昇

- 4.3.3 加工食品に対する否定的な認識

- 4.3.4 価格感度と競争

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 乳製品および乳製品代替品

- 5.1.2 菓子

- 5.1.3 ベーカリー

- 5.1.4 スナック

- 5.1.5 肉、鶏肉、魚介類および代替品

- 5.1.6 朝食用シリアル

- 5.1.7 ベビーフード

- 5.1.8 スプレッド

- 5.1.9 調理済み食品

- 5.1.10 調味料およびソース

- 5.1.11 その他の製品タイプ

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 自然食品/オーガニック/フリーフロム

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット / ハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ネスレSA

- 6.4.2 ペプシコ・インク

- 6.4.3 JBS SA

- 6.4.4 タイソン・フーズ・インク

- 6.4.5 クラフト・ハインツ・カンパニー

- 6.4.6 モンデリーズ・インターナショナル

- 6.4.7 ダノンSA

- 6.4.8 ユニリーバPLC

- 6.4.9 ゼネラル・ミルズ・インク

- 6.4.10 ケロッグ・カンパニー

- 6.4.11 コナグラ・ブランズ

- 6.4.12 ホーメル・フーズ・コーポレーション

- 6.4.13 グルポ・ビンボ SAB de CV

- 6.4.14 キャンベル・スープ・カンパニー

- 6.4.15 マース・インク

- 6.4.16 スミスフィールド・フーズ・インク

- 6.4.17 コカ・コーラ・カンパニー

- 6.4.18 味の素株式会社

- 6.4.19 CJ第一製糖

- 6.4.20 ナショナル・ビーフ・パッキング・カンパニー

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

包装食品とは、食品を保護し、品質を保持し、流通を容易にするために、容器や包材で覆われた食品全般を指します。生鮮食品から加工食品に至るまで、私たちの食生活に不可欠な存在です。包装は、食品の衛生性、安全性、利便性を向上させるだけでなく、賞味期限や消費期限の延長、原材料や栄養成分などの情報提供の役割も担っております。現代社会において、包装食品は多様なニーズに応え、食の選択肢を広げる上で極めて重要な役割を果たしています。

包装食品の種類は非常に多岐にわたります。まず、加工度合いによって分類できます。例えば、野菜や肉、魚などの生鮮食品を鮮度保持のために簡易的に包装したものから、レトルト食品、冷凍食品、インスタント食品、菓子、飲料、乳製品といった高度に加工された食品まで様々です。次に、包装形態による分類では、スナック菓子やパン、麺類などに用いられる袋物、カップ麺やヨーグルト、飲料ボトル、缶詰、瓶詰などの容器物、チョコレートやビスケット、冷凍食品の箱といった箱物があります。さらに、真空パック、ガス置換包装、無菌包装など、特定の機能を持たせた包装も存在します。用途別では、日常の食卓に並ぶものから、長期保存が可能な非常食、贈答品、あるいは業務用として大量に供給されるものまで、その範囲は広大です。これらの多様な包装食品が、消費者のライフスタイルや食習慣、そして様々なシーンに合わせて選択され、現代の食生活を豊かにしています。特に、忙しい現代人にとって、調理の手間を省き、手軽に栄養バランスの取れた食事を摂ることを可能にする利便性は計り知れません。また、衛生的に管理され、品質が保証された状態で提供されるため、食の安全・安心を確保する上でも重要な役割を担っています。さらに、世界各地の食材や料理が手軽に楽しめるようになり、食文化の多様化にも貢献しています。

一方で、包装食品の普及は、食品廃棄物の削減や、食料の安定供給といった社会的な課題解決にも寄与しています。例えば、適切な包装によって食品の鮮度を長く保つことで、家庭や店舗での食品ロスを減らすことができます。また、災害時や緊急時においても、長期保存が可能な包装食品は、食料供給の生命線となり得ます。このように、包装食品は単に食品を包むだけでなく、私たちの食生活、ひいては社会全体に多岐にわたる影響を与えているのです。

しかし、その一方で、包装食品の増加は環境問題、特にプラスチックごみの問題と密接に関わっています。持続可能な社会の実現に向けて、包装材料の選択、リサイクル性の向上、使い捨てプラスチックの削減、バイオマスプラスチックや生分解性プラスチックの開発など、環境負荷の低減に向けた取り組みが喫緊の課題となっています。企業は、製品の安全性や利便性を維持しつつ、環境に配慮した包装設計へとシフトすることが求められており、消費者もまた、環境負荷の少ない製品を選ぶ意識を高めることが重要です。

将来的には、AIやIoT技術の進化により、スマートパッケージングの導入が進むと予想されます。これは、包装自体が食品の鮮度や品質をリアルタイムで監視し、消費者に情報を提供するだけでなく、食品の劣化を遅らせる機能を持つなど、より高度な役割を果たすようになることを意味します。また、個人の健康状態や栄養ニーズに合わせたパーソナライズされた包装食品の提供も、今後の重要なトレンドとなるでしょう。このように、包装食品は常に進化を続け、私たちの食生活と社会のあり方を形作っていくことになります。