包装米飯市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

包装米市場レポートは、粒度(短粒米、中粒米、長粒米)、米の種類(白米、玄米、バスマティ米、その他)、性質(従来型およびオーガニック)、カテゴリー(生米、パーボイル米、調理済み/すぐに食べられる米)、流通チャネル(オン・トレードおよびオフ・トレード)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パッケージ米市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

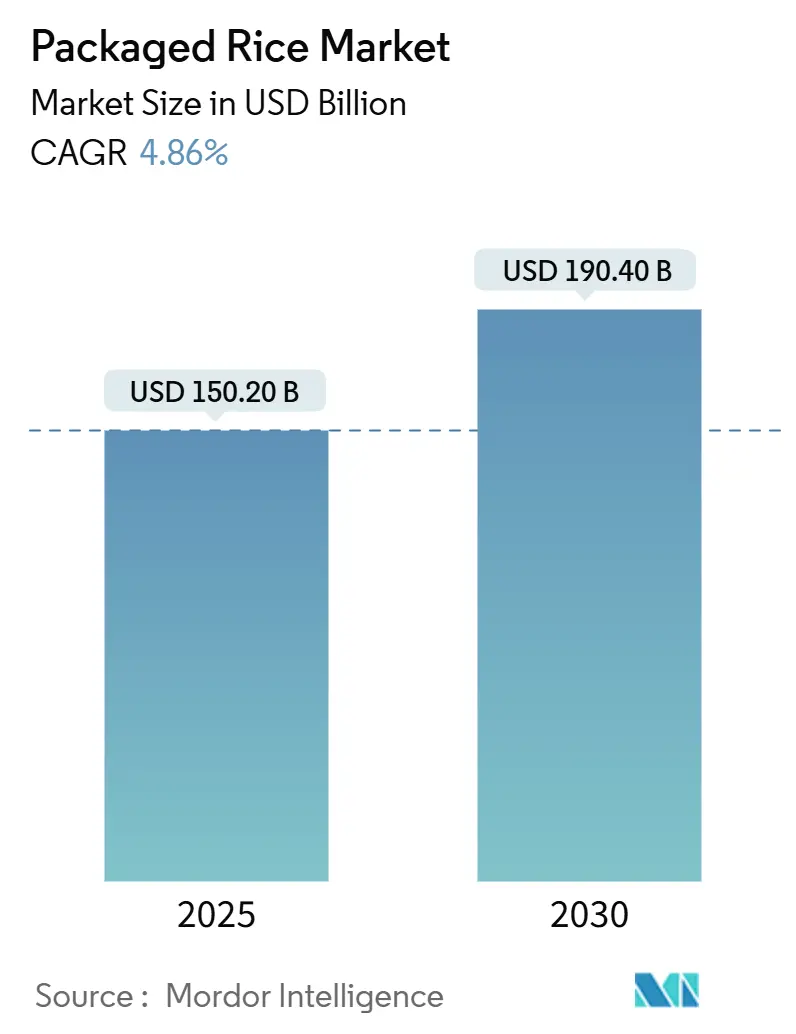

世界のパッケージ米市場は、2025年には1,502億米ドルと評価され、2030年には1,904億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.86%を記録する見込みです。この成長は、消費者の嗜好の変化や規制要件が従来の米消費パターンを再形成している中で、セクターの回復力を示しています。特に、インド政府が2028年12月まで継続する公共配給システムを通じた強化米の普遍的な配布プログラムは、政策介入がいかに付加価値のあるパッケージ米製品への持続的な需要を生み出すかを示しています。都市化による利便性への需要増加や、健康志向の消費へのシフトが市場成長の主要因となっています。

市場規模(2025年):1,502億米ドル

市場規模(2030年):1,904億米ドル

成長率(2025年~2030年):4.86% CAGR

最速成長市場:中東・アフリカ

最大市場:アジア太平洋

市場集中度:低い

# 2. 主要レポートのポイント

* 粒度別: 長粒米が2024年にパッケージ米市場シェアの62.34%を占め、短粒米は2030年までに5.13%のCAGRで拡大すると予測されています。

* 米の種類別: 白米が2024年にパッケージ米市場規模の52.17%を占め、バスマティ米は2030年まで5.52%のCAGRで成長すると予測されています。

* 性質別: 従来型米が2024年にパッケージ米市場の92.05%のシェアを占める一方、オーガニック米は2025年から2030年の間に6.48%のCAGRで成長する見込みです。

* カテゴリー別: 生米が2024年に収益シェアの78.27%を占め、即席米(Ready-to-heat/Ready-to-eat)製品は2030年まで5.37%のCAGRで成長しています。

* 流通チャネル別: オフ・トレードが2024年に総価値の71.42%のシェアを占め、オン・トレードチャネルは2030年まで5.46%のCAGRを記録する見込みです。

* 地域別: アジア太平洋地域が2024年の売上の48.55%を占め、中東・アフリカ地域は予測期間中に最も速い6.09%のCAGRを記録すると予測されています。

# 3. 世界のパッケージ米市場のトレンドと洞察

3.1. 促進要因

* 健康志向の高まり(全粒穀物と強化米へのシフト): 微量栄養素欠乏症に対する消費者の意識が高まり、強化パッケージ米への需要が前例のないほど増加しています。インド政府の強化米スキームの2028年12月までの延長は、強化製品への構造的シフトを示唆しています。世界保健機関(WHO)が米の強化を主要な介入策として推奨していることも、民間部門の投資を促進しています。玄米や特殊な全粒穀物も、特に先進市場で健康志向の消費者の間で人気を集めています。

* 利便性重視の都市型ライフスタイル(調理済みパックの需要増): 都市部の人口動態の変化が米の消費パターンを根本的に変え、即席製品の生産能力が大幅に拡大しています。Riviana Foodsが2024年4月にメンフィス工場で即席米の生産能力を大幅に拡大したことは、このトレンドがパンデミック後の変化を超えて持続するという業界の認識を反映しています。タイの即席食品産業でも、利便性と単一サービングの需要により、棚安定製品内のパッケージ米セグメントが成長しています。

* 政府の栄養プログラム(強化米の義務化): 米の強化に関する規制要件は、複数の市場でサプライチェーンのダイナミクスと製品仕様を再形成する持続的な需要を生み出しています。インドネシアの国家食糧庁による強化米の配布プログラムは、東南アジアにおける大規模な米強化の最良の機会を示しています。強化米生産の技術要件は、より大規模で技術的に進んだ生産者に有利であり、小規模な精米業者には障壁となります。

* 製品イノベーションの増加: 米の加工と包装における技術進歩は、プレミアム価格を可能にし、市場を拡大する製品差別化戦略を可能にしています。自動化、デジタル化、エネルギー効率の向上を特徴とする現代の精米技術の採用により、生産者は複数のSKUを提供し、進化する消費者の期待に応えるトレーサビリティ基準を確保できます。SunRiceの電子レンジ対応ライスCUPやフレーバー付き品種の導入は、包装イノベーションがいかに新しい消費機会を創出し、使用頻度を高めるかを示しています。

* 特殊米を使用した国際料理への関心の高まり: 国際的な料理への関心の高まりは、特殊米の需要を促進しています。

* 持続可能で環境に優しい包装の需要増: リサイクル可能な包装形式への移行やプラスチック使用量の削減など、持続可能性機能の統合は、製品開発を環境規制や消費者の嗜好と一致させ、プレミアムなポジショニング戦略をサポートしています。

3.2. 抑制要因

* 低炭水化物代替品(キヌア、カリフラワーライスなど)の人気上昇: 低炭水化物摂取量と食生活の多様化を求める消費者の間で、代替穀物製品が市場シェアを獲得しています。カリフラワーライス、キヌア、その他の低炭水化物代替品の出現は、特にプレミアム市場セグメントにおいて、従来のパッケージ米製品に競争圧力を生み出しています。しかし、米が特にアジア市場で文化的・栄養的基盤をなす主食としての基本的な役割は、代替品の脅威の全体的な影響を限定しています。

* 生米の価格変動: 国際的な米価格の変動は、パッケージ米生産者にとって大きなマージン圧力とサプライチェーンの不確実性を生み出しています。2022年8月から2024年1月の間に米価格が約45%上昇したことは、市場が政策や天候による混乱に敏感であることを示しています。この価格変動は、肥料コストの変動や地政学的緊張による輸送の混乱と相まって、パッケージ米企業の価格戦略と在庫管理を複雑にしています。

* 規制、認証、偽造のリスク: 規制要件、認証プロセス、偽造品の脅威は、パッケージ米市場の成長を妨げる可能性があります。

* サプライチェーンと保管の課題: サプライチェーンの混乱や適切な保管インフラの不足は、パッケージ米製品の流通と品質維持に課題をもたらします。

# 4. セグメント分析

4.1. 粒度別:長粒米の優位性と短粒米のイノベーション

長粒米は2024年に62.34%の市場シェアを維持しており、国際料理での汎用性と優れた保存特性が消費者と小売業者の両方にアピールしています。一方、短粒米は2030年まで5.13%のCAGRで最も速く成長するセグメントとして浮上しており、寿司の準備や特定の食感を必要とするプレミアム即席製品など、特殊な用途への需要増加に牽引されています。このセグメント化は、消費者の洗練度が高まり、用途に応じた製品にプレミアムを支払う意欲が高まっていることを示唆しています。

4.2. 米の種類別:白米のリーダーシップとバスマティ米の成長

白米は2024年に52.17%の市場シェアを占め、多様な消費者セグメントに広くアピールし、小売およびフードサービスチャネルの両方で確立された地位を反映しています。しかし、バスマティ米は2030年まで5.52%のCAGRで最も強い成長軌道を示しており、芳香米への評価の高まりと国際料理の採用拡大に牽引されています。玄米やその他の特殊米は残りの市場シェアを占め、玄米は健康志向の消費トレンドから恩恵を受けていますが、加工と保存期間の課題が広範な採用を制限しています。

4.3. 性質別:従来型米の優位性とオーガニック米の勢い

従来型米は2024年に92.05%という圧倒的な市場シェアを占めており、確立されたサプライチェーン、低コスト、広範な消費者受容に牽引されています。オーガニック米は2024年に7.95%の市場シェアを占め、健康志向の消費者と持続可能な農業慣行への規制支援に牽引され、2030年まで6.48%のCAGRで最高の成長率を示しています。オーガニック米の成長は、サプライチェーンの制約と認証の複雑さに直面していますが、プレミアム価格設定が専門生産者と小売業者をサポートしています。

4.4. カテゴリー別:即席米のイノベーションが生米の優位性を打破

生米は2024年に78.27%と最大のカテゴリーシェアを維持しており、伝統的な消費パターンと主要消費者セグメント間の価格感度を反映しています。パーボイル米は特定の地域的嗜好と加工用途に対応していますが、即席米(Ready-to-heat/Ready-to-eat)は2030年まで5.37%のCAGRで最も速く成長するカテゴリーとして浮上しています。この成長は、利便性を伝統的な調理方法よりも優先する都市化のトレンドと変化するライフスタイルパターンを反映しています。

4.5. 流通チャネル別:現代の取引が伝統的な米の販売を再構築

オフ・トレードチャネルは2024年に71.42%の市場シェアを占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームなど、パッケージ米消費者の大部分にサービスを提供しています。オン・トレードチャネルは、フードサービス部門の拡大と機関購買プログラムに牽引され、2030年まで5.46%のCAGRでより速い成長を示しています。この成長は、レストラン、ホテル、機関設定での米消費の増加を反映しており、パッケージ製品は分量管理と品質の一貫性という利点を提供します。

# 5. 地域分析

アジア太平洋地域は2024年に48.55%の市場シェアを維持しており、伝統的な消費パターン、大規模な人口基盤、およびパッケージ米製品への持続的な需要を生み出す政府主導の栄養プログラムに支えられています。中国とインドはこの地域内で最大の個別市場であり、東南アジア諸国は消費と輸出志向の生産の両方を通じて貢献しています。

中東・アフリカ地域は、人口増加、都市化、流通インフラの改善に牽引され、2030年まで6.09%のCAGRで最高の成長潜在力を示しています。この地域の成長軌道は、食生活パターンの進化と政府の栄養プログラムの拡大に伴う米消費の増加を反映しています。

北米とヨーロッパは、確立された消費パターンと洗練された流通ネットワークを持つ成熟市場であり、プレミアムおよび特殊米製品を好む傾向があります。北米市場のダイナミクスは人口の多様性を反映しており、米消費はアジア系およびヒスパニック系人口に集中しています。ヨーロッパの特殊米市場では、オーガニック、フェアトレード、持続可能性認証製品への需要が高まっています。

# 6. 競争環境

パッケージ米市場は断片化されており、戦略的なポジショニングと卓越した運用を通じて統合と市場シェア獲得の大きな機会が存在します。主要企業は、種子開発、農業パートナーシップ、加工、包装、ブランドマーケティングにわたる垂直統合戦略を追求し、サプライチェーン全体で価値を獲得しています。

技術の採用が主要な差別化要因として浮上しており、企業は効率を改善し、進化する消費者の期待に応えるために、自動化、デジタル品質管理、持続可能な包装に投資しています。新興市場では、流通インフラの開発と政府の栄養プログラムがパッケージ米製品の新たな需要を生み出し、ホワイトスペースの機会が存在します。

新興のディスラプターは、持続可能性のポジショニング、D2C(Direct-to-Consumer)チャネル、および特定の食生活の好みや調理用途に対応する特殊製品の開発に焦点を当てています。市場集中度が中程度であることは、有機的成長と買収戦略の両方が市場での地位を効果的に構築できることを示唆しており、特に運用効率とブランド開発および流通ネットワークの拡大を組み合わせることができる企業にとって有利です。

主要企業:

* KRBL Ltd

* LT Foods Ltd

* Riviana Foods Inc

* Riceland Foods Inc

* Ebro Foods SA

# 7. 最近の業界動向

* 2025年7月: Ben’s Originalは、米国とカナダで2つの新製品ライン「Ben’s Original Single-Serve Cups」と「Ben’s Original Street Food」の追加品種を導入しました。これらの製品は、ブランドの品質基準を維持しつつ、便利な食事ソリューションを提供することを目的としています。

* 2025年4月: Riviana Foods Inc.は、Success Boil-in-Bag製品ラインに家族サイズのジャスミン米とパールクスクスの2つの新製品を追加すると発表しました。

* 2024年11月: Maruchanは、チキン味とメキシカン味の2つの新製品「Maruchan Rice Bowls」を発表しました。これらのライスボウルは、食事のカスタマイズに便利さと柔軟性を提供します。

このレポートは、包装米市場に関する包括的な分析を提供しています。包装米とは、汚染を防ぎ風味を保つために密封または事前包装された米を指します。

1. 市場概要と予測

包装米市場は、2030年までに1,904億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.86%で成長する見込みです。

2. 市場を牽引する要因

市場の成長を促進する主な要因は以下の通りです。

* 健康志向の高まりと、全粒穀物や強化米へのシフト。

* 都市部のライフスタイルにおける利便性重視により、調理済み(Ready-to-cook)パックの需要が増加。

* 政府の栄養プログラムによる強化米の義務化。

* 製品イノベーションの活発化。

* 特殊米(スペシャリティライス)を使用した国際料理への関心の高まり。

* 持続可能で環境に優しい包装への需要増加。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 低炭水化物穀物代替品(例:キヌア、オートミールなど)の人気の高まり。

* 生米の価格変動。

* 規制、認証、偽造品に関するリスク。

* サプライチェーンおよび保管における課題。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* 粒のサイズ別: 短粒米、中粒米、長粒米。

* 短粒米は、寿司やデザート需要に牽引され、2030年まで年平均成長率5.13%で最も速い成長が見込まれています。

* 米の種類別: 白米、玄米、バスマティ米、その他(赤米など)。

* 性質別: 従来型、オーガニック。

* カテゴリ別: 生米、パーボイル米、レディ・トゥ・ヒート/レディ・トゥ・イート米。

* 都市部のライフスタイルが利便性を重視する傾向にあるため、電子レンジ対応カップや常温保存可能なパウチが人気を集め、レディ・トゥ・ヒート/レディ・トゥ・イート米は年平均成長率5.37%で成長しています。

* 流通チャネル別: オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

* 特に中東・アフリカ地域は、人口増加と流通ネットワークの改善に支えられ、2030年まで年平均成長率6.09%で最も高い成長が予測されています。

5. 競争環境

市場の主要企業には、KRBL Ltd、LT Foods Ltd、Ebro Foods SA、Riceland Foods Inc、Riviana Foods Inc、Adani Wilmar Ltd、Amira Nature Foods Ltd、Thai Hua Co Ltd、Tan Long Group、SunRice (Ricegrowers Ltd)、Mars Food (Ben’s Original)、Tilda Ltd、Lundberg Family Farms、Producers Rice Mill Inc、CJ Cheiljedang、Lotte Foods、GRM Overseas Ltd.、Asia Golden Rice Co. Ltd.、Gulf Rice Milling, Inc.、Song He Riceなどが含まれます。これらの企業は、市場集中度、戦略的動向、市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品、最近の動向を含む)の観点から分析されています。

6. その他の分析項目

本レポートでは、上記の主要な分析に加え、市場の定義と調査範囲、調査方法、エグゼクティブサマリー、市場の概況、サプライチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、市場機会と将来展望についても詳細に分析し、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 全粒穀物米および強化米への健康志向の高まり

- 4.2.2 利便性を重視した都市生活が調理済みパックの需要を押し上げ

- 4.2.3 強化米を義務付ける政府の栄養プログラム

- 4.2.4 製品イノベーションの増加

- 4.2.5 特殊米を使用した国際料理への関心の高まり

- 4.2.6 持続可能で環境に優しい包装の米製品に対する需要の増加

-

4.3 市場の阻害要因

- 4.3.1 低炭水化物穀物代替品の人気の高まり

- 4.3.2 生米の価格変動

- 4.3.3 規制、認証、および偽造のリスク

- 4.3.4 サプライチェーンと保管の課題

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 粒度別

- 5.1.1 短粒米

- 5.1.2 中粒米

- 5.1.3 長粒米

-

5.2 米の種類別

- 5.2.1 白米

- 5.2.2 玄米

- 5.2.3 バスマティ米

- 5.2.4 その他

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 カテゴリー別

- 5.4.1 生米

- 5.4.2 パーボイル米

- 5.4.3 温めるだけ/すぐに食べられる米

-

5.5 流通チャネル別

- 5.5.1 オン・トレード

- 5.5.2 オフ・トレード

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 コンビニエンスストア

- 5.5.2.3 専門店

- 5.5.2.4 オンライン小売店

- 5.5.2.5 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 KRBL Ltd

- 6.4.2 LT Foods Ltd

- 6.4.3 Ebro Foods SA

- 6.4.4 Riceland Foods Inc

- 6.4.5 Riviana Foods Inc

- 6.4.6 Adani Wilmar Ltd

- 6.4.7 Amira Nature Foods Ltd

- 6.4.8 Thai Hua Co Ltd

- 6.4.9 Tan Long Group

- 6.4.10 SunRice (Ricegrowers Ltd)

- 6.4.11 Mars Food (Ben’s Original)

- 6.4.12 Tilda Ltd

- 6.4.13 Lundberg Family Farms

- 6.4.14 Producers Rice Mill Inc

- 6.4.15 CJ Cheiljedang

- 6.4.16 Lotte Foods

- 6.4.17 GRM Overseas Ltd.

- 6.4.18 Asia Golden Rice Co. Ltd.

- 6.4.19 Gulf Rice Milling, Inc.

- 6.4.20 Song He Rice

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

包装米飯は、炊飯済みの米飯を無菌状態で容器に充填し、密封包装した食品です。電子レンジなどで加熱するだけで、炊きたてに近いご飯を手軽に楽しめる点が最大の特徴です。常温での長期保存が可能であり、現代の多様なライフスタイルに合わせた利便性の高い食品として広く普及しています。レトルト米飯と混同されがちですが、包装米飯は炊飯後に高温のまま無菌環境下で充填・密封されるため、製品自体に加圧加熱殺菌を施すレトルト米飯とは製造工程が異なります。この無菌充填技術により、米飯本来の風味や食感を損なわずに保存できるのが包装米飯の大きな強みとなっています。

包装米飯には、消費者の多様なニーズに応えるべく、様々な種類が存在します。最も一般的なのは白米ですが、健康志向の高まりから、玄米、もち麦入りご飯、雑穀米、発芽玄米なども人気を集めています。また、味付けご飯のバリエーションも豊富で、五目炊き込みご飯、鶏ごぼうご飯、赤飯、おこわ、さらにはおかゆや雑炊といった製品も提供されています。容量に関しても、一人暮らしや少量だけ食べたい時に便利な小容量タイプ(100g程度)から、しっかり食べたい時や家族で分け合うのに適した大容量タイプ(200g以上)まで幅広く展開されています。容器は主にプラスチック製のトレー型が主流ですが、パウチタイプも存在し、用途や携帯性に応じて選択できるようになっています。

包装米飯は、その簡便性と保存性の高さから、多岐にわたる用途で利用されています。まず、家庭での日常食として、忙しい日の食事や、ご飯を炊き忘れた際の手軽な一品として重宝されています。単身者や高齢者世帯においては、少量のご飯を簡単に用意できるため、調理の負担軽減に大きく貢献しています。また、災害時の非常食や備蓄食としての需要も非常に高く、長期保存が可能であることから、多くの家庭や自治体で備蓄されています。アウトドアやレジャーシーンにおいても、火や水が限られた状況でも手軽に温かいご飯が食べられるため、非常に便利です。さらに、外食産業、病院、介護施設などの業務用としても、調理の手間を省き、安定した品質の米飯を提供できることから広く活用されています。

包装米飯の製造には、高度な技術が不可欠です。その中核をなすのが「無菌充填技術」です。これは、炊飯後の米飯を冷却することなく、高温のままクリーンルームのような無菌環境下で容器に充填し、すぐに密封する技術です。これにより、製品の殺菌処理を不要とし、米飯の風味や食感を損なうことなく常温での長期保存を可能にしています。また、米飯の品質を左右する「炊飯技術」も重要です。米の種類や状態に応じた最適な水加減、加熱時間、蒸らし時間を管理し、均一でふっくらとした炊き上がりを実現しています。さらに、米飯の老化(デンプンのβ化)を抑制し、炊きたての食感を維持するための「品質保持技術」も進化しており、pH調整剤やトレハロースなどの食品添加物が効果的に利用されています。容器・包装材に関しても、酸素バリア性の高い多層フィルムや、電子レンジ加熱に対応した特殊な樹脂が開発され、製品の品質維持に貢献しています。

包装米飯は、1980年代に市場に登場して以来、着実に成長を遂げてきました。初期の製品は食感や風味に課題があったものの、技術革新により品質が飛躍的に向上し、消費者の信頼を獲得していきました。市場成長の背景には、現代社会のライフスタイルの変化が大きく影響しています。共働き世帯の増加や単身世帯の増加に伴い、簡便性や時短ニーズが高まり、手軽に食事ができる包装米飯の需要が拡大しました。また、東日本大震災以降、災害への備え意識が高まったことも、非常食としての包装米飯の普及を後押ししました。高齢化社会の進展も、調理負担の軽減という観点から需要を押し上げています。サトウ食品、東洋水産、アイリスオーヤマ、テーブルマークといった主要メーカーが市場を牽引し、新製品の開発や品質向上に注力することで、市場規模は安定的に拡大を続けています。特に、新型コロナウイルス感染症のパンデミック時には、内食需要の増加により、その利便性が再認識され、さらなる需要拡大につながりました。

包装米飯の市場は、今後もさらなる進化と成長が期待されています。一つは「多様化」の進展です。健康志向の高まりに応える形で、低糖質米飯、高食物繊維米飯、プロテイン強化米飯など、機能性を付加した製品の開発が進むでしょう。また、介護食やスポーツ栄養食といった特定のニーズに特化した製品、さらには地域特産米を使用したプレミアムな製品も増える可能性があります。二つ目は「環境対応」です。持続可能な社会への意識が高まる中、環境負荷の低いバイオマスプラスチックやリサイクル可能な容器の開発、包装材の軽量化などが進められるでしょう。三つ目は「技術進化」です。より炊きたてに近い食感や風味を追求する技術、さらには保存期間の延長、常温保存可能なままの品質向上技術が開発されることが期待されます。海外市場への展開も重要な展望の一つです。日本食ブームを背景に、手軽に日本の米飯文化を体験できる包装米飯は、輸出拡大の大きな可能性を秘めています。一方で、原材料価格の高騰、エネルギーコストの上昇、人手不足といった課題も存在しますが、これらを乗り越え、技術革新と市場ニーズへの対応を通じて、包装米飯は私たちの食生活において、より不可欠な存在となっていくことでしょう。