パッケージヴィーガン食品市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ヴィーガン包装食品市場レポートは、製品タイプ(乳製品代替品、肉代替品、ヴィーガンミールなど)、種類(従来型、オーガニック)、カテゴリ(マス、プレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パッケージ化されたヴィーガン食品市場の概要

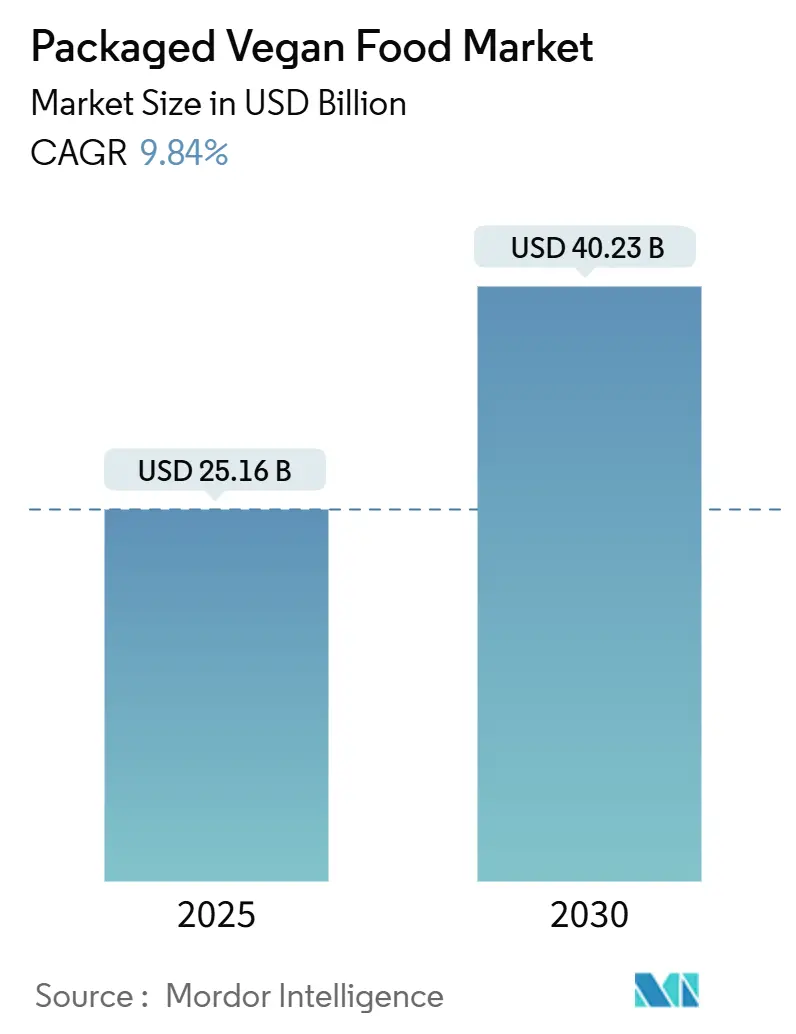

パッケージ化されたヴィーガン食品市場は、植物性食品への関心の高まり、政府の指針、精密発酵技術の進歩などにより、ニッチな市場から主流へと移行しています。2025年には251.6億米ドルと評価され、2030年には402.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.84%です。

市場の主要データ:

* 調査期間: 2020年~2030年

* 市場規模(2025年): 251.6億米ドル

* 市場規模(2030年): 402.3億米ドル

* 成長率(2025年~2030年): 9.84% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低い

2024年には乳製品代替品が売上高を牽引しましたが、最新の代替肉や調理済みヴィーガン食品は、食感やうま味の深さにおいて動物性タンパク質に匹敵するようになり、幅広い家庭に受け入れられています。世界人口の約7割が乳糖不耐症であることも、このカテゴリーの構造的な需要を支えています。北米の消費者が依然として最大の支出者ですが、アジア太平洋地域では都市化、Eコマースの普及、栄養意識の高まりが相まって、便利な植物性食品の需要が急速に拡大しています。

主要なレポートのポイント:

* 製品タイプ別: 乳製品代替品が2024年に売上高の42.52%を占めました。代替肉およびパッケージ化されたヴィーガン食品は、2030年までに10.68%のCAGRで拡大すると予測されています。

* 性質別: 従来品が2024年に売上高の83.17%を占めましたが、オーガニック製品は2030年までに11.50%のCAGRで成長すると予測されています。

* カテゴリー別: マスマーケット向け製品が2024年に売上高の70.23%を占めました。一方、プレミアムSKUは2025年から2030年の間に11.21%のCAGRで上昇する見込みです。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年に40.41%のシェアを占めました。オンライン小売店は同期間で最も速い10.39%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年の売上高の35.75%を占めましたが、アジア太平洋地域は2030年までに最も強い10.06%のCAGRを記録する見込みです。

# 世界のパッケージ化されたヴィーガン食品市場のトレンドと洞察

市場の推進要因:

1. 健康意識の高まりがヴィーガン食品を促進: コレステロール値の低下や消化改善といった健康上の利点から、ヴィーガン食品への需要が高まっています。ヴィーガンやフレキシタリアンの人口が増加し、便利なパッケージオプションを求めています。製品イノベーションにより、ヴィーガン食品の味、食感、栄養プロファイルが向上し、従来の食品に近づいています。Good Food Institute Europe (GFI Europe)の報告によると、2025年までに英国とドイツの成人の51%が植物性食品の摂取を増やすか、動物性肉や乳製品の摂取を減らす予定であり、約20%がその両方を行う意向です。

2. 乳糖不耐症および食物アレルギーの発生率の増加: 乳糖不耐症や食物アレルギーの増加が乳製品代替品の需要を促進し、パッケージ化されたヴィーガン食品市場の成長に貢献しています。特に東アジアや米国では、乳糖不耐症が広く見られ、植物性乳製品代替品への需要が高まっています。また、牛乳や大豆アレルギーを含む食物アレルギーの増加により、アレルゲンに配慮した製品の必要性が高まっています。FDAの2023年のゴマ表示義務化などの規制変更も、ヴィーガンベーカリーや菓子製品の再処方努力を促しています。

3. ヴィーガンおよびフレキシタリアン人口の拡大が便利なパッケージオプションを求める: ヴィーガンおよびフレキシタリアン食の採用が増加し、便利なパッケージオプションへの需要を牽引しています。健康意識の高まりがヴィーガン食品の利点を強調し、消費者は味、食感、栄養を向上させる製品イノベーションに注目しています。GFI Europeのデータによると、2024年にはドイツの家庭の37%が植物性ミルクを、32%が植物性肉を少なくとも一度購入しており、Beyond Meatのような調理済みパティが多忙なライフスタイルに対応しています。動物福祉や環境持続可能性に関する倫理的懸念も購買決定に影響を与えています。

4. 製品イノベーションが伝統的な食品を模倣する味、食感、栄養を向上: 製品開発におけるイノベーション、特に味、食感、栄養を向上させるものが、パッケージ化されたヴィーガン食品市場の需要を牽引しています。精密ブレンドされた植物性タンパク質、改良された乳化、天然フレーバーモジュレーターなどの成分工学の進歩により、ヴィーガン製品は乳製品のクリーミーさ、肉の食感、菓子の豊かさを再現できるようになりました。これらの進歩は栄養面でも同等性を追求し、従来の食品のタンパク質、カルシウム、微量栄養素含有量に匹敵するか、それを上回る強化処方を提供しています。Miyoko’s Creameryは発酵技術を用いて職人技のチーズの食感を再現し、Impossible Foodsはヘムベースのフレーバー化学を用いて肉のようなジューシーさを再現しています。

市場の抑制要因:

1. 原材料価格の変動が生産コストを上昇させる: エンドウ豆タンパク質分離物、大豆タンパク質濃縮物、オーツ麦ベースなどの主要な植物性原材料は、干ばつによる不足や過剰供給による調整など、農業コモディティサイクルに大きく影響され、価格が不安定です。これらの予測不可能なコスト変動は、生産計画を混乱させ、価格安定性を損ないます。特に垂直統合や多様な調達戦略を持たない中小ブランドにとっては大きな課題です。原材料コストの上昇は粗利益を圧迫し、ブランド構築、イノベーション、新製品開発への投資能力を制限します。

2. 従来の食品と比較して高価格帯が幅広い訴求力を制限: パッケージ化されたヴィーガン食品は、高価な原材料、特殊な加工、小規模な生産規模により、従来の乳製品、肉、ベーカリー製品と比較して高価格帯に設定されることが多く、これが普及を妨げています。この価格差は、ヴィーガンオプションを試す意欲はあるものの、継続的な購入には至らない価格に敏感な家庭に特に影響を与えます。ブランドは、プレミアムな処方と手頃な価格のバランスを取るという課題に直面しており、頻繁なコストと品質のトレードオフは、製品性能と消費者の信頼を損なうリスクがあります。

# セグメント分析

製品タイプ別: 代替肉が乳製品代替品の成長を上回る

代替肉およびパッケージ化されたヴィーガン食品は、2025年から2030年にかけて10.68%のCAGRで最も高い成長を遂げると予測されています。精密発酵や高水分押出成形などの技術進歩により、これらの製品の繊維質食感が大幅に改善され、挽肉だけでなく、丸ごとの肉の切り身を再現できるようになりました。FDAが2024年に大豆レグヘモグロビンおよびマイコプロテイン由来タンパク質にGRAS(一般に安全と認められる)ステータスを承認したことで、規制上の障壁がさらに低減されました。Beyond Meatのような企業は、これらのイノベーションを活用して、従来の肉に酷似した製品を提供することで、フレキシタリアンの消費者を惹きつけています。

乳製品代替品は2024年に42.52%の市場シェアを占め、オーツミルク、アーモンドミルク、ココナッツヨーグルトなどが、コーヒーや朝食用シリアルなどの用途で乳製品とほぼ同等の地位を確立しています。Oatlyのオーツミルクのような製品に見られるように、確立された流通ネットワークと高い消費者認知度が競争優位性を提供しています。

性質別: オーガニック認証がプレミアム成長を牽引

オーガニック認証を受けたヴィーガンパッケージ食品は、2025年から2030年にかけて11.50%のCAGRで成長すると予測されており、2024年に市場シェアの83.17%を占めた従来品を上回る見込みです。USDA国家オーガニックプログラムやEUオーガニック規制などの認証は、非遺伝子組み換え原材料、合成農薬不使用、厳格な第三者検証基準への準拠を保証することで、プレミアム価格を支えています。これらの要件は生産コストを増加させますが、ブランドは小売価格を20~30%高く設定でき、品質と持続可能性に投資する意欲のある健康志向の消費者にアピールしています。The Hain Celestial Groupのような企業は、オーガニック認証を利用してブランドの信頼性を高め、競争の激しい市場でヴィーガン製品ラインのプレミアム価格を正当化しています。

カテゴリー別: プレミアム製品が富裕層を取り込む

プレミアムヴィーガン食品は、2025年から2030年にかけて11.21%のCAGRで成長すると予測されており、富裕層の消費者グループの間で牽引力を増しています。この成長は、オメガ3、ビタミンB12、発酵由来のヘムタンパク質などの栄養強化の進歩によって推進されており、植物性食生活で不足しがちな栄養素を補っています。これらの強化は特定の健康上の利点を提供し、機能性およびクリーンラベル製品への高まる需要に応えています。Quornの植物性製品は、発酵技術を用いて微量栄養素含有量を改善し、飽和脂肪やコレステロールを避けることで、20~30%のプレミアムを支払うことをいとわない健康志向の消費者にアピールしています。

マスマーケット向けヴィーガン製品は、2024年に70.23%の市場シェアを維持しており、スーパーマーケットやハイパーマーケットなどの確立された流通ネットワークと、従来の食品との競争力のある価格設定に支えられています。これらの製品は、特に都市化と可処分所得の増加が手頃な価格のヴィーガンオプションへの需要を促進する新興市場において、予算を意識する家庭に対応しています。

流通チャネル別: Eコマースが従来の小売を破壊

Eコマース小売チャネルは、パッケージ化されたヴィーガン食品市場の流通状況を変革しており、2025年から2030年にかけて10.39%のCAGRを記録し、すべてのチャネルの中で最も高い成長率を示しています。オンラインプラットフォームは、直接消費者モデルを採用し、パーソナライズされた栄養メッセージングやサブスクリプションベースの補充サービスを可能にしています。これは、従来の小売業者が再現するのが難しいアプローチです。一方、スーパーマーケットやハイパーマーケットは2024年に40.41%の市場シェアを占めましたが、成長は鈍化しています。これは、高回転率の乳製品や肉製品を優先するため、新興の植物性ブランドが従来の小売を通じて効果的に規模を拡大する機会が限られているためです。

# 地域分析

北米は2024年に世界の売上高の35.75%を占めました。これは、確立された小売インフラ、植物性タンパク質の高い一人当たり消費量、倫理的に調達されたオーガニック認証製品に対してプレミアムを支払う消費者の意欲に支えられています。米国人口の36%が乳糖不耐症であることも、乳製品代替品の構造的な需要を後押ししています。Amy’s Kitchenのようなブランドは、認定オーガニックの冷凍ヴィーガン食品を提供することで、消費者のプレミアム支払い意欲を活用しています。

ヨーロッパは、ドイツの植物性代替品の普及率が39%、オランダのベジタリアンおよびヴィーガン食品の普及率が25%(2024年)と高く、大きな市場シェアを占めています。欧州食品安全機関が2024年に新規食品規制を更新し、発酵由来成分の承認期間を18ヶ月から12ヶ月に短縮したことで、中小イノベーターのコンプライアンスコストが削減されました。

アジア太平洋地域は、2025年から2030年にかけて10.06%のCAGRで成長すると予測されています。これは、都市化、可処分所得の増加、東アジア人口における高い乳糖不耐症率に牽引されています。インドの食品安全基準局は、従来の乳製品と比較して消費者の混乱を減らすためのより明確な表示基準を導入しました。上海、ムンバイ、東京、シンガポールなどの都市部が採用をリードしており、オーストラリア、インドネシア、韓国、タイはマスマーケット向けヴィーガン製品の高成長市場となっています。

南米、中東、アフリカは、手頃な価格の課題と限られた流通ネットワークのために遅れをとっていますが、ブラジルやアルゼンチンの規制の進展、南アフリカやアラブ首長国連邦の新興市場には初期の潜在性が見られます。

# 競争環境

パッケージ化されたヴィーガン食品業界は、市場集中度スコアが10点中3点と低く、非常に細分化されています。この競争環境には、DanoneやNestléのような確立された食品企業が含まれ、規模の経済を通じてコスト効率を優先し、市場シェアを維持しています。対照的に、Beyond MeatやImpossible Foodsのようなベンチャー支援企業は、精密発酵に注力し、味と栄養価を向上させた革新的なタンパク質を開発しています。インドのGoodDot、Vezlay Foods、オーストラリアのv2foodなどの小規模な地域プレーヤーは、地元の原材料調達と文化的親和性を活用して、独自の市場地位を確立しています。

新興市場は、手頃な価格の課題と未発達な小売流通システムのため、大きな成長機会を提供しています。これらの地域での都市化は、便利なパッケージ化されたヴィーガンオプションへの需要を促進しています。スーパーマーケットやハイパーマーケットにおけるプライベートブランド代替品の台頭は、競争圧力を高めています。市場のダイナミクスは、財政的に制約のあるディスラプターが流動性を求め、確立された企業が新興消費者セグメントにアクセスするために、統合、合併、買収が加速していることを示しています。

# 最近の業界動向

* 2025年10月: インドの植物性ブランドBlue Tribeが、韓国風ソヤチャープとスパイシーケバブの2つの新製品を発表しました。韓国風ソヤチャープは、インド市場で初の試みであり、伝統的な大豆ベースの代替肉であるチャープと大胆な韓国のストリートフードのフレーバーを組み合わせたものです。

* 2025年8月: オーストラリアを拠点とする植物性肉生産者v2foodが、味の素株式会社と提携し、植物性チキンスタートアップのDaring Foodsを買収しました。この買収は、植物性タンパク質製品のイノベーションを加速することを目的としています。

* 2025年7月: Redefine Meatが最新製品であるシャワルマスタイルの植物性肉をOcadoのオンラインプラットフォームで発売しました。この中東風ヴィーガンシャワルマは冷凍で販売され、ラップ、フラットブレッド、ピタパンなどに便利に使用できるように設計されています。

本レポートは、世界のパッケージ型ヴィーガン食品市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場ダイナミクス

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 健康意識の高まり: 消費者の間で健康志向が高まり、ヴィーガン食品への関心が増加しています。

2. 乳糖不耐症と食物アレルギーの増加: 乳製品や特定の食品に対する不耐症やアレルギーを持つ人々が増え、代替食品の需要が高まっています。

3. ヴィーガンおよびフレキシタリアン人口の拡大: ヴィーガンやフレキシタリアン(菜食中心だが時々肉も食べる人)の人口が増加し、手軽なパッケージ型オプションを求めています。

4. 製品イノベーション: 従来の食品の味、食感、栄養価を模倣するための製品革新が進んでいます。

5. マーケティングキャンペーン: 健康、倫理、環境に優しいといったヴィーガン食品の利点を強調するマーケティング活動が活発に行われています。

6. 動物福祉への倫理的懸念: 動物福祉に対する倫理的な懸念から、動物性食品の代替品への需要が高まっています。

一方、市場の成長を抑制する要因も存在します。

1. 原材料価格の変動: 原材料価格の変動が生産コストを押し上げています。

2. 味と食感の課題: 一部の消費者にとって、ヴィーガン食品の味や食感が従来の食品に劣ると感じられることがあり、切り替えをためらう要因となっています。

3. 高価格帯: 従来の食品と比較して価格が高いことが、より広範な層への普及を妨げています。

4. 厳格な規制: 食品の安全性や表示に関する厳格な規制が、コンプライアンスコストを増加させています。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

世界のパッケージ型ヴィーガン食品市場は、2025年には251.6億米ドル規模に達し、2030年までには402.3億米ドルに成長すると予測されています。

市場は以下のセグメントに分類され、予測が提供されています。

* 製品タイプ別: 乳製品代替品、肉代替品およびパッケージ型ヴィーガンミール、ヴィーガンベーカリーおよび菓子類、その他(スナック、非乳製品ホイップクリームなど)。特に「肉代替品およびパッケージ型ヴィーガンミール」は、2030年までに年平均成長率(CAGR)10.68%で最も速い成長を遂げると予測されています。

* 性質別: 従来型、オーガニック。オーガニックヴィーガン製品は、USDAやEUのオーガニック認証が非遺伝子組み換え原料や無農薬栽培を保証するため、20〜30%の価格プレミアムにもかかわらず、CAGR 11.50%でシェアを拡大しています。

* カテゴリー別: マス、プレミアム。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。アジア太平洋地域は、高い乳糖不耐症の割合、可処分所得の増加、中国やインドにおける新たな表示規制を背景に、CAGR 10.06%で急速な拡大が見込まれています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業のプロファイルも含まれており、Amy’s Kitchen, Inc.、Beyond Meat, Inc.、Danone S.A.、Impossible Foods Inc.、Oatly Group AB、Nestlé S.A.など、多数のグローバル企業が挙げられています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても分析しており、今後の成長戦略策定に役立つ情報を提供しています。

レポートの範囲

本レポートは、製品タイプ、性質、カテゴリー、流通チャネル、および地域別に市場をセグメント化し、米ドル建ての価値で市場予測を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まりがヴィーガン食品を促進

- 4.2.2 乳糖不耐症と食物アレルギーの発生率の増加

- 4.2.3 ヴィーガンおよびフレキシタリアンの人口増加が便利な包装オプションを求める

- 4.2.4 製品革新により、従来の食品を模倣した味、食感、栄養が向上

- 4.2.5 マーケティングキャンペーンが健康、倫理、環境に優しい利点を強調

- 4.2.6 動物福祉に関する倫理的懸念が、動物に優しい代替品の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動が生産費用を上昇させる

- 4.3.2 味と食感の課題が残り、一部の消費者の切り替えを妨げる

- 4.3.3 従来の食品と比較して高価格帯であるため、幅広い魅力が制限される

- 4.3.4 厳格な食品安全および表示規制がコンプライアンスコストを増加させる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 乳製品代替品

- 5.1.2 肉代替品および包装済みヴィーガンミール

- 5.1.3 ヴィーガンベーカリーおよび菓子

- 5.1.4 その他(スナック、乳製品不使用ホイップクリームなど)

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 カテゴリー別

- 5.3.1 マス

- 5.3.2 プレミアム

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンライン小売店

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エイミーズキッチン社

- 6.4.2 ビヨンドミート社

- 6.4.3 ダノンS.A.

- 6.4.4 トフッティブランズ社

- 6.4.5 ゼネラルミルズ社

- 6.4.6 ポストホールディングス社

- 6.4.7 ドクター・マクドゥーガルズ・ライトフーズ

- 6.4.8 インポッシブルフーズ社

- 6.4.9 大塚ホールディングス株式会社

- 6.4.10 エデンフーズ社

- 6.4.11 オートリーグループAB

- 6.4.12 サンオプタ社

- 6.4.13 ケラノバ

- 6.4.14 コナグラブランズ社

- 6.4.15 メープルリーフフーズ社

- 6.4.16 ハイン・セレスティアル・グループ社

- 6.4.17 ネスレS.A.

- 6.4.18 v2フード

- 6.4.19 グッドドット・エンタープライズ・プライベート・リミテッド

- 6.4.20 ベズレイフーズPvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パッケージヴィーガン食品とは、動物性原材料を一切使用せず、植物由来の素材のみで作られた食品を、保存性や利便性を高めるために包装・加工した製品全般を指します。ヴィーガン食は、肉、魚介類、卵、乳製品、はちみつなど、動物に由来するあらゆる食品を避ける食生活であり、パッケージヴィーガン食品は、このヴィーガン食を現代のライフスタイルに手軽に取り入れられるよう開発されたものです。単に野菜をそのまま包装したものではなく、加工食品として、味、食感、栄養価、保存性などが考慮されて作られています。健康志向、環境意識、動物倫理への配慮といった多様な消費者のニーズに応える形で、近年急速に市場を拡大しています。

パッケージヴィーガン食品には、非常に多岐にわたる種類が存在します。代表的なものとしては、まず「代替肉製品」が挙げられます。これは、大豆、エンドウ豆、小麦、こんにゃくなどを主原料とし、肉の食感や風味を再現したもので、ハンバーグ、ソーセージ、チキンナゲット、ミンチ、唐揚げ風など、様々な形状で提供されています。次に、「代替乳製品」も主要なカテゴリーです。豆乳、アーモンドミルク、オーツミルク、ライスミルク、ココナッツミルクといった植物性ミルクをベースに、ヨーグルト、チーズ、バター、アイスクリームなどが作られています。また、「代替卵製品」として、ひよこ豆粉や豆乳などを利用したスクランブルエッグ風やマヨネーズ代替品も登場しています。これら以外にも、レトルトカレー、パスタソース、冷凍ピザ、グラタン、弁当、惣菜といった「冷凍・レトルト食品」、クッキー、ケーキ、チョコレートなどの「菓子・デザート」、ドレッシング、スープ、パン、麺類といった「調味料・加工品」、さらにはプロテインバーやサプリメントなどの「栄養補助食品」まで、幅広い製品がパッケージヴィーガン食品として流通しています。

これらのパッケージヴィーガン食品は、様々な用途で活用されています。最も一般的なのは、家庭での日常的な食事です。手軽に調理できるレトルト食品や冷凍食品は、忙しい現代人にとって非常に便利です。また、弁当のおかずや軽食としても利用されます。スーパーマーケットやコンビニエンスストアで購入できるため、外食や中食の選択肢としても定着しつつあります。特定の食生活を送る人々にとっては不可欠な存在であり、ヴィーガンやベジタリアンの方々はもちろんのこと、乳製品や卵のアレルギーを持つ方、コレステロールや脂質の摂取を控えたい健康志向の方々にも選ばれています。さらに、長期保存が可能なレトルト食品などは、災害時の備蓄食料としても注目されています。手軽に栄養を補給したい場合には、プロテインバーなどが活用されることもあります。

パッケージヴィーガン食品の開発と製造には、様々な関連技術が用いられています。まず、植物性タンパク質の抽出・加工技術は基盤となるものです。大豆、エンドウ豆、米、小麦などからタンパク質を効率的に分離し、それを押出成形などの技術を用いて肉のような繊維状の食感(テクスチャ)を作り出すことが重要です。また、代替チーズやヨーグルトでは発酵技術が、代替マヨネーズでは乳化技術が応用されています。植物性素材特有の風味を抑え、肉や乳製品に近い風味を再現するためのフレーバー技術も不可欠です。ヴィーガン食で不足しがちなビタミンB12、鉄分、カルシウムなどの栄養素を添加する栄養強化技術も、製品の付加価値を高める上で重要ですし、製品の鮮度を保ち、長期保存を可能にするためのパッケージング技術も進化しています。環境負荷低減のためにバイオプラスチックやリサイクル素材を用いたパッケージの開発も進められています。アレルギーを持つ消費者への配慮から、複数アレルゲンに対応した生産ラインの整備やコンタミネーション防止技術も重要視されています。

パッケージヴィーガン食品市場の拡大には、複数の社会的な背景があります。第一に、「健康志向の高まり」です。生活習慣病の予防、ダイエット、アレルギー対応といった観点から、植物性食品への関心が高まっています。第二に、「環境意識の向上」です。畜産業が温室効果ガスの排出、水資源の消費、土地利用に与える負荷が問題視されており、環境負荷の低い植物性食品を選ぶ消費者が増えています。第三に、「動物倫理への配慮」です。アニマルウェルフェアへの関心が高まり、動物性食品を避ける選択をする人々が増えています。第四に、「多様な食文化の受容」です。グローバル化やインバウンド需要の増加に伴い、様々な食の選択肢が求められるようになりました。第五に、「SDGsへの貢献意識」です。持続可能な社会の実現に向けた個人の行動として、ヴィーガン食を選ぶ動きが広がっています。これらの背景を受け、大手食品メーカーもこの市場に積極的に参入し、研究開発投資や商品ラインナップの拡充、流通網の強化を進めています。SNSやインフルエンサーによる情報発信も、市場の成長を後押ししています。

将来に向けて、パッケージヴィーガン食品市場はさらなる拡大が予測されます。特に、完全なヴィーガンではないものの、健康や環境のために植物性食品を積極的に取り入れる「フレキシタリアン」と呼ばれる層の増加が、市場成長の大きな牽引役となるでしょう。製品面では、味、食感、栄養価のさらなる向上、そしてよりリアルな代替品の開発が進むと考えられます。例えば、より本物の肉や乳製品に近い風味や食感を再現する技術、あるいは藻類などの新素材を活用した製品の開発が期待されます。市場の拡大に伴い、大手メーカーの参入が増え、競争が激化することで、価格競争が進み、一般食品との価格差が縮小していく可能性もあります。これにより、より多くの消費者が手軽にヴィーガン食品を選べるようになるでしょう。環境配慮の観点からは、サプライチェーン全体での持続可能性の追求や、パッケージのさらなる環境負荷低減が求められます。また、ヴィーガン表示の国際的な統一基準やアレルギー表示の明確化など、法規制や表示の整備も進む可能性があります。外食産業との連携もさらに強化され、レストランやカフェでのヴィーガンメニューの導入が拡大することで、消費者の選択肢は一層広がるでしょう。パッケージヴィーガン食品は、単なるニッチな市場ではなく、食の未来を形作る重要な要素として、今後も進化を続けていくと考えられます。