包装自動化市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

包装自動化市場レポートは、製品タイプ(充填、ラベリング、ケース包装など)、エンドユーザー(食品、飲料、医薬品など)、自動化レベル(全自動ライン、半自動ライン、協働/ハイブリッドシステム)、ソリューション(ハードウェアなど)、包装段階(一次包装、二次包装、三次包装/最終ライン)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装自動化市場の概要を以下にまとめました。

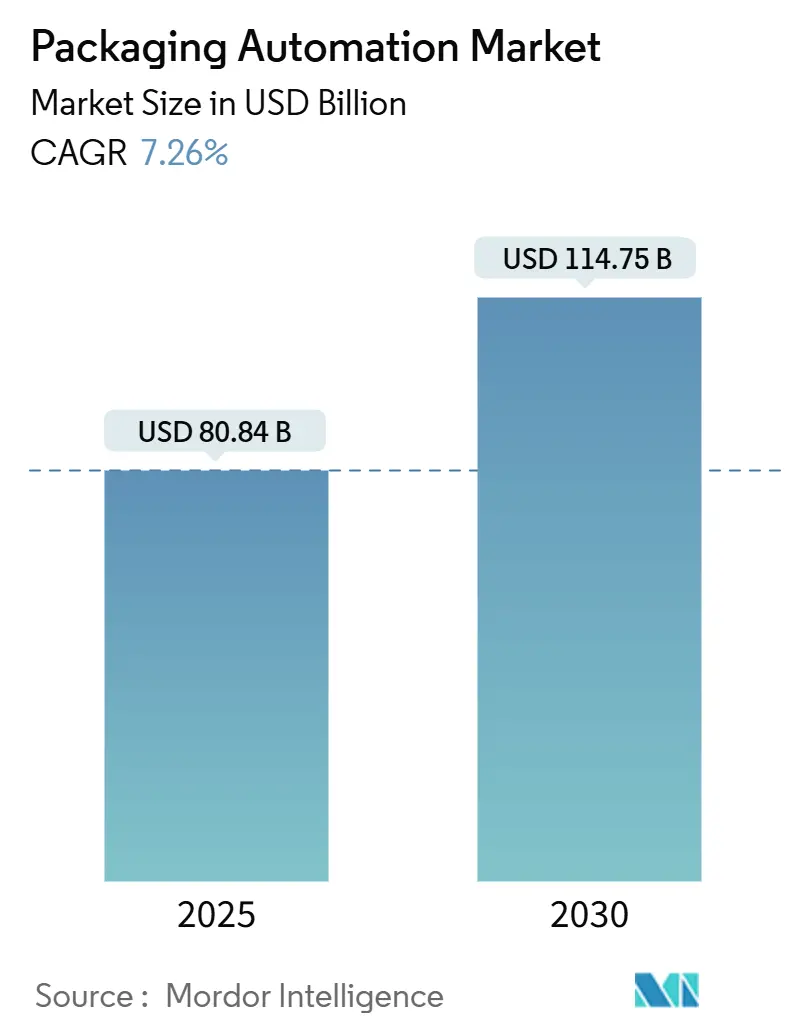

# 包装自動化市場の概要

包装自動化市場は、2025年には808.4億米ドルと評価され、2030年には1,147.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%を記録する見込みです。インテリジェントな製造システムへの継続的な投資は、労働力不足の解消、生産ラインの精度向上、高まる規制要件への対応に貢献しています。特に、Eコマースの取引量増加と医薬品の厳格なシリアル化要件が市場を牽引しており、生産性とトレーサビリティの両立が求められています。地域別では北米が最大の市場ですが、アジア太平洋地域が最も速い成長を遂げており、中国のロボット投資がこれを後押ししています。収益面ではハードウェアが依然として優勢ですが、ユーザーが所有権よりも稼働時間の保証を求める傾向にあるため、サービス中心の成果ベースモデルが加速しています。段ボール、折りたたみカートン、マテリアルハンドリングサプライヤー間の統合が進み、自動化プロバイダーの顧客基盤と規模が拡大しています。

# 主要な市場動向

製品タイプ別:

2024年にはケース包装が包装自動化市場シェアの32.12%を占め、流通における製品保護の重要性を示しています。一方、パレタイジングは2030年までに12.31%のCAGRで成長すると予測されており、協働ロボットの導入により、セル設置面積の圧縮や作業者の人間工学改善が進んでいます。充填機は、個別化医療に対応する柔軟な無菌フォーマットの需要増により、医薬品分野からの投資を集めています。ラベリングラインは、医薬品や飲料における規制上のトレーサビリティ要件を満たすため、シリアル化モジュールを追加しています。ラッピングおよびキャッピングは軽量フィルムの進歩により成長し、バンディング技術はプラスチック使用量を大幅に削減しています。袋詰めラインは、耐摩耗性材料を扱う分野で堅牢なHardox鋼の採用により、サービス寿命を延ばしています。これらの製品間の相互作用は、複数のタスクを適応型ソリューションに統合するエンドツーエンドのセルへの移行を示唆しています。

エンドユーザー別:

2024年には食品部門が包装自動化市場の28.53%を占め、大量生産されるSKUと厳格な衛生基準から恩恵を受けています。医薬品包装は、注射剤治療の増加に伴い、11.98%のCAGRで成長すると予測されています。アジア太平洋地域の飲料ラインでは、中間層の需要増に対応するため、高速缶詰およびスリーブ包装が導入されています。パーソナルケアブランドは、自動化されたマルチラインオーダーピッキングにより、豪華でカスタムなパッケージに注力しています。化学品メーカーは、FestoのEX認証アクチュエーターを活用し、攻撃的な媒体への曝露を制限するために密閉型充填およびシーリングを採用しています。医薬品のシリアル化が偽造品対策として消費財に移行するなど、技術の異業種間転用が加速し、包装自動化市場の適用範囲が拡大しています。

自動化レベル別:

2024年には半自動ラインが包装自動化市場規模の38.64%を占め、柔軟性のために手動工程を残す実用的な中間点となっています。全自動ラインは、AI経路計画とセンサーフュージョンにより、人間の調整なしで多様なSKUに対応できるため、2025年から2030年にかけて12.85%のCAGRで成長しています。協働システムは、半自動から全自動への移行を示しています。GoFaコボットは作業者の隣で製品をバンディングし、職場の負担を軽減しつつプラスチックを80%削減しています。Bob’s Red Millで見られるような1年未満の投資回収期間は、従来の工場でも導入を促進しています。Zimmer GroupのZiMoのようなモジュール式プラグアンドプレイコボットセルは、中小企業がコーディングの専門知識なしに自動化を追加できるようにします。この傾向は、協働プラットフォームが半自動から全自動へのゲートウェイであり、包装自動化市場の成長を強化していることを示しています。

ソリューション別:

2024年にはハードウェアが収益の50.21%を占めましたが、サービスは9.31%のCAGRを記録しました。RaaS(Robots-as-a-Service)は、20万生産時間で99.8%の稼働時間を実現し、性能保証モデルの有効性を証明しています。ソフトウェアプラットフォームは、SCADA、MES、および分析を統合し、ハードウェアを自己最適化ラインに変換します。サービスは、設置、AIアップグレード、予知保全をカバーするライフサイクル契約により、包装自動化市場規模がより急速に拡大すると予測されています。ABBは、欧州ロボティクスハブに2.8億米ドルを投じ、実現可能性から遠隔診断までを網羅する統合サービス提供を開発しています。ブラウンフィールドサイトが生産量を中断することなく近代化するにつれて、レトロフィットプロジェクトが増加しています。予知保全によるスペアパーツ供給とクラウド連携メンテナンスダッシュボードは、成熟する包装自動化市場においてサービスがいかにベンダーを差別化するかを示しています。

包装段階別:

2024年には二次包装が包装自動化市場シェアの41.42%を占め、10.01%のCAGRで最も速い成長を遂げています。Eコマースの取引量は、ライトサイズカートン、自動ボイドフィル、ビジョンガイドパレタイジングの需要を支えています。一次包装は、FDAの無菌ガイドラインに沿った無菌充填機とシーラーに投資しています。三次自動化はパレットラッピングとラベリングをカバーし、乳製品工場で100%の品質を保証するために53台のカメラシステムが導入された例のように、マシンビジョンがあらゆるユニットを検査しています。統合された段階データは、クローズドループ最適化を可能にします。予測アルゴリズムは、上流の充填機が遅くなったときに二次ラインの速度を調整し、流れを維持します。このようなオーケストレーションは、二次包装が包装自動化市場全体におけるコストとサービス改善の主要なレバーとしての地位を確立しています。

# 地域分析

北米は2024年に包装自動化市場の34.14%を占め、高度な製造インフラとFDAのシリアル化義務を活用しています。製薬会社は2025年に施設アップグレードに1,600億米ドルを費やす予定であり、クリーンルーム対応ロボットの需要を維持しています。ABBのミシガン州での2,000万米ドルの拡張は、地域顧客へのベンダーのコミットメントを強調しています。Eコマースのフルフィルメントハブが急増し、適応型二次包装の需要を増幅させています。

アジア太平洋地域は2030年までに10.64%のCAGRで最も速い成長を遂げる地域です。中国は2024年に産業用ロボットに66億米ドルを費やし、ロボット密度を倍増させるという政策目標を反映しています。上海のProPak 2025は、スマート包装ソリューションの2,500以上の出展者を集め、この地域の手動ラインからデジタル工場への移行を強調しています。Estun Automationのような国内サプライヤーは、競争力のある価格のロボットアームでシェアを獲得し、地域で包装自動化市場を拡大しています。

ヨーロッパは、持続可能性規制とIndustry 4.0助成金を通じて導入を推進しています。スウェーデンの施設では、自動バンディングによりプラスチックラップを80%削減し、循環経済目標を達成しました。ドイツの先進的な機械メーカーは、輸出競争力を維持するためにAIモジュールを追加しています。

その他の地域では、中東およびアフリカが食料安全保障を強化するために自動化された乳製品ラインを試験的に導入しており、南米のブラジルの工場では、成長する地域の飲料需要に対応するためにパレタイザーを設置しています。これらの多様な取り組みが、グローバルな包装自動化市場のフットプリントを集合的に拡大しています。

# 競合状況

包装自動化市場は断片化されています。ロボット分野のリーダーであるABB、FANUC、KUKAは、広範なサービスネットワークとAIのノウハウを活用してターンキーセルを提供しています。一方、Syntegon、ULMA、Multivacは、特定の分野の衛生およびフォーマット要件に合わせて機器を調整しています。統合されたハードウェア・ソフトウェアの提供が差別化要因となっています。ABBとMettler-Toledoの提携は、分析機器と包装ラインの融合を示しています。

2024年にはM&Aがバリューチェーンを再構築しました。Smurfit KappaとWestRockは127億米ドルで合併し、統合された工場全体で標準化された自動化を促進する規模を創出しました。International PaperはDS Smithを72億米ドルで買収し、同様の統合を推進しています。自動化ベンダーは、大規模な顧客が仕様を同期させることで、グローバルなフットプリント全体で反復可能なセル展開が可能になるため、恩恵を受けています。

ディスラプターは、プラグアンドプレイの協働ロボットとサブスクリプションモデルに焦点を当てています。FormicのRaaSプラットフォームは、20万生産時間で99.8%の稼働時間を記録し、顧客のCAPEXを削減しています。Zimmerの柔軟なZiMoセルは、事前設定された状態で出荷され、現場でのエンジニアリングを削減します。競争環境は、技術的な深さと展開のシンプルさを融合させるサプライヤーに報いるものであり、包装自動化市場が成熟するにつれてこのダイナミクスはさらに強まると予想されます。

# 最近の業界動向

* 2025年5月:ProMachがDJS Systemsを買収し、高速使い捨て食品包装自動化分野に進出しました。

* 2025年2月:CMC Packaging AutomationがMondiと提携し、持続可能なEコマース包装ソリューションを開発しました。

* 2025年2月:ProMachがBDT Capital Partnersから新たな投資を受け、買収と技術開発を推進すると発表しました。

* 2024年8月:Duravant LLCがT-TEK Material Handlingを買収し、パレタイジング技術をポートフォリオに追加しました。

本レポートは、人間の介入なしに製品を包装するプロセスである包装自動化市場の現状、成長機会、および課題を分析することを目的としています。

市場規模は、2025年には808.4億米ドルに達し、2030年には1,147.5億米ドルへと成長すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は7.26%が見込まれています。

市場の成長を牽引する主な要因としては、食品・飲料、医薬品、Eコマースといった各分野における自動化導入の増加が挙げられます。特にEコマースの拡大は、高速な二次包装への需要を高めています。また、労働力不足がロボット導入を加速させているほか、AIを活用した予知保全によるダウンタイム削減、中小企業向けのモジュール式協働ロボットセル、持続可能性を重視した材料削減自動化といった、これまであまり注目されてこなかった(under-radar)要因も市場を後押ししています。

一方で、市場の成長を阻害する要因としては、高額な初期投資とサイバーセキュリティリスク、熟練オペレーターの不足が挙げられます。さらに、独自の制御ソフトウェアへのベンダーロックインや、衛生区域向けの認定オープンソースマシンビジョンライブラリの不足といった、潜在的な(under-radar)課題も存在します。

本レポートでは、市場を製品タイプ(充填、ラベリング、ケース包装、袋詰め、パレタイジング、キャッピング、ラッピングなど)、エンドユーザー(食品、飲料、医薬品、パーソナルケア・トイレタリー、産業・化学など)、自動化レベル(完全自動化ライン、半自動化ライン、協働/ハイブリッドシステム)、ソリューション(ハードウェア、ソフトウェア、サービス)、包装段階(一次包装、二次包装、三次/最終ライン包装)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細に分析しています。

地域別に見ると、中国におけるロボット投資の加速を背景に、アジア太平洋地域が10.64%のCAGRで最も急速に成長する見込みです。エンドユーザー別では、米国における柔軟でシリアル化された生産を目指す1,600億米ドル規模の工場アップグレードに牽引され、医薬品包装が11.98%のCAGRで最も高い成長潜在力を秘めています。包装段階別では、二次包装が市場収益の41.42%を占め、10.01%のCAGRで成長しています。これは、Eコマースにおける生産性向上に貢献する適切なサイズの箱詰めやロボットによるパレタイジングが大きな投資を集めているためです。

Robots-as-a-Service (RaaS) モデルの普及も、市場に大きな影響を与えています。サブスクリプション形式の提供により、初期投資の障壁が低減され、特に中小企業での導入が加速しています。20万生産時間で99.8%の稼働率を達成するなど、高い信頼性が提供されている点も特筆されます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Multivac Group、Coesia S.p.A.、ULMA Packaging、Syntegon Technology、Rockwell Automation Inc.、Mitsubishi Electric Corporation、ABB Ltd.、Fanuc Corp.、KUKA AG、Siemens AGといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)といった多角的な分析も本レポートの重要な要素として含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 F&B、製薬、eコマース分野における自動化導入の増加

- 4.2.2 eコマースに起因する高速二次包装の需要

- 4.2.3 労働力不足によるロボット導入の加速

- 4.2.4 AIを活用した予知保全によるダウンタイムの削減(注目されていない)

- 4.2.5 中小企業向けモジュラー型協働ロボットセル(注目されていない)

- 4.2.6 持続可能性を重視した材料削減自動化(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用とサイバーセキュリティリスク

- 4.3.2 熟練オペレーターの不足

- 4.3.3 独自の制御ソフトウェアへのベンダーロックイン(注目されていない)

- 4.3.4 衛生区域向け認定オープンソースマシンビジョンライブラリの不足(注目されていない)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 {金額}

-

5.1 製品タイプ別

- 5.1.1 充填

- 5.1.2 ラベリング

- 5.1.3 ケース包装

- 5.1.4 袋詰め

- 5.1.5 パレタイジング

- 5.1.6 キャッピング

- 5.1.7 包装

- 5.1.8 その他の製品タイプ

-

5.2 エンドユーザー別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 医薬品

- 5.2.4 パーソナルケアおよびトイレタリー

- 5.2.5 産業用および化学品

- 5.2.6 その他のエンドユーザー

-

5.3 自動化レベル別

- 5.3.1 全自動ライン

- 5.3.2 半自動ライン

- 5.3.3 協調型/ハイブリッドシステム

-

5.4 ソリューション別

- 5.4.1 ハードウェア(ロボット、コンベア、センサー)

- 5.4.2 ソフトウェア(SCADA、MES、分析)

- 5.4.3 サービス(設置、保守、改修)

-

5.5 包装段階別

- 5.5.1 一次包装自動化

- 5.5.2 二次包装自動化

- 5.5.3 三次包装 / ライン末端自動化

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 マルチバックグループ

- 6.4.2 コエシア S.p.A.

- 6.4.3 ULMA パッケージング

- 6.4.4 シンテゴン テクノロジー

- 6.4.5 スイスログ ヘルスケア

- 6.4.6 ロックウェル・オートメーション株式会社

- 6.4.7 シールドエア・コーポレーション

- 6.4.8 三菱電機株式会社

- 6.4.9 オートメーテッド・パッケージング・システムズ LLC

- 6.4.10 ABB Ltd.

- 6.4.11 ファナック株式会社

- 6.4.12 クーカ AG

- 6.4.13 シュナイダーエレクトリック SE

- 6.4.14 シーメンス AG

- 6.4.15 テトラパック インターナショナル SA

- 6.4.16 プロマック株式会社

- 6.4.17 バリー・ウェーミラー・カンパニーズ株式会社

- 6.4.18 サイデルグループ

- 6.4.19 株式会社イシダ

- 6.4.20 安川モートマンロボティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装自動化とは、製品の包装工程において、人手による作業を機械やロボットに置き換え、一連の作業を自動的に行うシステムや技術の総称でございます。具体的には、製品の供給、充填、封入、シーリング、ラベリング、箱詰め、パレタイジングといった多岐にわたる工程を自動化し、生産効率の向上、コスト削減、品質の安定化、そして作業環境の安全性確保などを目的として導入されます。これにより、製造業における生産性の飛躍的な向上と、人手不足といった課題への対応が期待されております。

包装自動化には、その対象となる工程や自動化のレベルに応じて様々な種類がございます。まず、工程別に見ますと、液体、粉体、固体など製品の形態に応じた「充填自動化」、製品を袋や容器に封入し密閉する「封入・シーリング自動化」、製品情報やバーコードなどを貼り付ける「ラベリング自動化」、複数の製品を箱に詰める「箱詰め・ケーシング自動化」、そして完成した箱をパレットに積み上げる「パレタイジング自動化」などが挙げられます。次に、自動化のレベルでは、一部の工程に人手を要する「半自動システム」から、全ての工程を機械が完結させる「全自動システム」までございます。近年では、多品種少量生産や複雑な作業に対応するため、産業用ロボットや協働ロボットを導入した「ロボットによる自動化」が注目を集めております。これらのシステムは、食品、医薬品、化粧品、日用品、工業製品など、各業界の特性や製品の要件に合わせてカスタマイズされ、導入されております。

包装自動化は、多種多様な産業分野で活用されており、その導入によって多くのメリットがもたらされます。主な用途としては、衛生管理が厳しく、賞味期限管理が重要な「食品産業」、厳格な品質管理とトレーサビリティが求められる「医薬品産業」、多様な容器形状やデザイン性が重視される「化粧品産業」、そして大量の製品を迅速に処理する必要がある「物流・EC産業」などが挙げられます。導入のメリットは多岐にわたります。第一に「生産性の向上」です。自動化により24時間体制での稼働や高速処理が可能となり、生産量を大幅に増加させることができます。第二に「コスト削減」です。人件費の抑制に加え、材料のロスを低減し、エネルギー効率の改善にも寄与します。第三に「品質の安定・向上」です。人為的なミスを排除し、均一で高品質な製品を安定して供給することが可能となります。第四に「安全性向上」です。危険な作業や重労働から作業員を解放し、衛生的な環境を維持することで、労働災害のリスクを低減します。さらに、深刻化する「人手不足への対応」や、製品の「トレーサビリティ確保」、そしてロボットの活用による「多品種少量生産への柔軟な対応」も大きなメリットとして挙げられます。

包装自動化の進化は、様々な先端技術との融合によって支えられております。中核となるのは「ロボット技術」です。多関節ロボット、スカラロボット、そして人と同じ空間で作業できる協働ロボットなどが、ピッキング、パレタイジング、複雑な組み立て、検査といった多様な作業を高い精度と柔軟性で実行します。次に、「画像処理・センサー技術」は、製品の異物検出、不良品検査、正確な位置決め、寸法測定などに不可欠であり、品質管理の要となります。「IoT(Internet of Things)」は、包装機械の稼働状況をリアルタイムで監視し、データを収集・分析することで、予知保全や生産計画の最適化に貢献します。さらに、「AI(人工知能)」は、収集されたビッグデータを解析し、最適な生産条件の提案、異常の早期検知、品質予測など、より高度な自動化と最適化を実現します。工場内での製品や資材の自動搬送には、「AGV(無人搬送車)」や「AMR(自律移動ロボット)」が活用され、物流の効率化を促進します。これらの技術は、「MES(製造実行システム)」などの上位システムと連携し、生産ライン全体の最適化と、サプライチェーン全体での情報共有を可能にしております。

包装自動化の需要が高まっている背景には、複数の社会経済的な要因がございます。最も大きな要因の一つは、少子高齢化に伴う「労働力不足」の深刻化です。特に製造業では、熟練労働者の引退や若年層の工場離れが進み、人手不足が生産活動に大きな影響を与えております。次に、「生産性向上への要求」の高まりです。グローバル競争が激化する中で、企業はコスト競争力を維持し、市場での優位性を確保するために、より効率的な生産体制の構築が不可欠となっております。また、消費者の「品質・安全性への要求」は年々高まっており、これに応えるためには、ヒューマンエラーを排除し、均一な品質を保証する自動化が有効な手段となります。さらに、消費者のニーズの多様化により、「多品種少量生産」への対応が求められるようになり、柔軟な生産が可能な自動化システムが不可欠となっております。環境問題への意識の高まりから、「環境負荷低減」も重要な課題です。省エネルギー化や廃棄物削減、リサイクル可能な包装材への対応など、持続可能な生産体制の構築に包装自動化が貢献します。加えて、近年急速に拡大している「EC市場」は、大量かつ迅速な物流処理を必要とし、これに対応するための包装自動化の重要性が増しております。パンデミックの影響も、非接触・自動化への関心を高める一因となりました。

包装自動化の未来は、さらなる技術革新と社会の変化に対応しながら、大きく進化していくと予測されております。今後は、「さらなる高度化・知能化」が進み、AIが自律的に生産計画を最適化したり、異常を検知して自己修復を試みたりするシステムが登場するでしょう。「柔軟性の向上」も重要なテーマです。ロボットとAIの組み合わせにより、多品種少量生産への対応力が一層強化され、個別の顧客ニーズに合わせたパーソナライズされた包装も可能になるかもしれません。また、設置スペースの制約に対応するため、「省スペース化」や、導入・拡張が容易な「モジュール化」が進むと考えられます。「環境対応」は引き続き重要な課題であり、サステナブルな包装材への対応、省エネルギー性能の向上、廃棄物ゼロを目指す取り組みが加速するでしょう。「人との協調」も進化し、協働ロボットの普及により、人と機械が安全かつ効率的に協働する新たな生産現場が広がります。収集された膨大な「データ活用」は、生産性や品質の継続的な改善だけでなく、新たなビジネスモデルの創出にも繋がるでしょう。最終的には、サプライチェーン全体で包装自動化が連携し、原材料の調達から最終消費者に届くまでの全工程がシームレスに最適化される「スマートファクトリー」の実現が期待されております。さらに、「サービスとしての自動化(Automation as a Service)」といったビジネスモデルも登場し、中小企業でも自動化を導入しやすくなることで、その普及が加速する可能性を秘めております。