包装用コーティング添加剤市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

包装用コーティング添加剤市場レポートは、配合(水性、溶剤系、粉末系)、機能(スリップ、帯電防止、防曇など)、用途(食品・飲料、ヘルスケアなど)、基材(プラスチックフィルム、ガラスなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装用コーティング添加剤市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、包装用コーティング添加剤市場について、配合(水性、溶剤系、粉末系)、機能(滑剤、帯電防止剤、防曇剤など)、用途(食品・飲料、ヘルスケアなど)、基材(プラスチックフィルム、ガラスなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化し、その市場規模、シェア、成長トレンド、および2025年から2030年までの予測を提供しています。市場予測は金額(米ドル)で提供されます。

市場概要

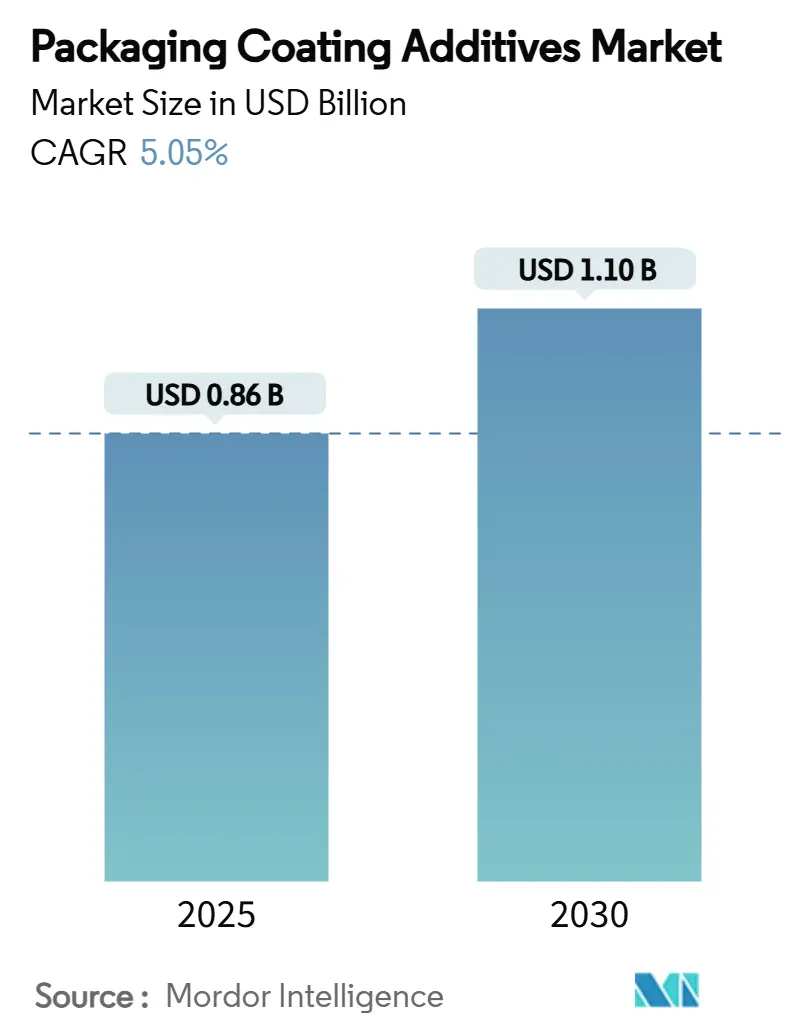

包装用コーティング添加剤市場は、2025年に8.6億米ドルと推定され、2030年には11.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.05%です。この成長は、食品、飲料、ヘルスケア、消費財チャネル全体で、衛生的で視覚的に魅力的、かつ環境に優しい包装への需要が高まっていることに起因しています。水性技術を支持する規制の動きと、抗菌ソリューションの急速な展開が、製品ポートフォリオを再構築し、材料代替を加速させています。メーカーは、揮発性有機化合物(VOC)規制を緩和しつつ、バリア性や滑り性能を犠牲にしないバイオベース化学品の生産を拡大しています。同時に、Eコマースの物流とコールドチェーンの拡大は、特に防曇および抗菌製品にとって、市場機会を広げています。戦略的なM&A活動は、企業が地理的範囲、原料の安定供給、次世代の研究開発(R&D)人材を追求する中で、競争上の地位を再定義しています。

主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 8.6億米ドル

* 2030年の市場規模: 11.0億米ドル

* 成長率(2025年~2030年): 5.05% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: BASF、ALTANA Group、Arkema、Clariant AG、Evonik Industries AGなど

主要なレポートのポイント

* 配合別: 水性ソリューションは2024年に包装用コーティング添加剤市場の54.18%を占め、2030年までに5.81%のCAGRで成長する見込みです。

* 機能別: 抗菌添加剤は2025年から2030年の間に5.73%のCAGRで成長し、滑剤セグメントの36.64%という大きなシェアベースを上回ると予測されています。

* 用途別: 食品・飲料セグメントは2024年に包装用コーティング添加剤市場規模の45.22%を占め、ヘルスケア包装は5.92%のCAGRで拡大しています。

* 基材別: 紙・板紙は5.43%のCAGRを記録すると予測されており、プラスチックフィルムの37.25%のシェアリーダーシップに挑戦しています。

* 地域別: アジア太平洋地域は2024年に包装用コーティング添加剤市場規模の39.86%を確保し、2030年までに5.55%のCAGRで成長しています。

世界市場のトレンドと洞察

成長要因

1. 食品・飲料包装における需要の増加(CAGRへの影響度: +1.2%):

包装食品のブームにより、保存期間の延長や病原菌制御といった添加剤機能への期待が高まっています。新興経済国では、可処分所得の増加により、費用対効果の高い水性システムが好まれ、より厳格な食品接触規制への準拠が求められています。欧州連合などの規制機関は、以前は任意であった抗菌性やバリア性の要件を義務化しており、多機能化学品を単一のコーティングに統合する動きを促しています。持続可能性と安全性が添加剤設計において融合しており、VOCおよび衛生基準を満たすプレミアムな水性包装が、スーパーマーケットやオンライン食料品プラットフォームで選好されています。

2. 工業用バルク包装の拡大(CAGRへの影響度: +0.8%):

化学品、農業、医薬品メーカーは、物流コストを削減しつつ、包装表面により高いストレスをかけるバルク形式への切り替えを進めています。これにより、自動処理中の擦り傷や接着を防ぐ滑剤およびアンチブロック添加剤の需要が高まっています。倉庫ロボットへの投資は、一貫した摩擦係数の必要性を高め、サプライヤーはより厚いフィルムや硬質容器向けにワックス、シリコーン、ポリエチレンベースの処方を改良しています。アジア太平洋地域では、最終ユーザーの移行に合わせて生産量を調整するため、新しい添加剤分散プラントが建設されており、北米のコンバーターは危険物向けにプレミアムな高純度グレードに注力しています。コスト削減圧力も、ラインのスループットを低下させることなく再生樹脂に対応できる性能向上剤を統合するよう処方メーカーを動機付けています。

3. Eコマースのコールドチェーンによる防曇・抗菌添加剤の需要(CAGRへの影響度: +0.6%):

消費者への直接販売型食料品や温度に敏感な医薬品の輸送は、コールドチェーンの接触点を増加させ、ブランドの信頼性にとって包装の透明性と微生物学的完全性が不可欠となっています。防曇剤は、周期的な湿度下での視認性を維持し、抗菌コーティングは腐敗や交差汚染を抑制します。オンライン購入者に対応するブランドは、包装を顧客体験の接点と見なし、結露に強い透明で印刷可能なフィルムの革新を促しています。北米と欧州の早期採用企業は、プレミアムコールドチェーンへの準拠に関連する収益の急増を示しており、都市部のEコマース普及率の上昇に適応する新興市場全体でその複製を促進しています。これらの動向は、性能と環境・社会・ガバナンス(ESG)スコアカードを満たす親水性ポリマーおよびバイオ由来界面活性剤への転換を加速させています。

4. パーソナルケア・化粧品産業の成長(CAGRへの影響度: +0.5%):

高級スキンケアおよびカラー化粧品ラインは、触覚的および視覚的な差別化に依存しており、光沢、メタリックな輝き、またはマットな均一性を高めつつ、敏感な処方を保護するコーティング添加剤を奨励しています。プレミアムブランドは、バイオ含有量または使用済み再生(PCR)プラスチックを統合しつつ、同一のインク接着性および耐摩耗性を要求するなど、基材の選択を再評価しています。添加剤メーカーは、デザインハウスと連携し、エアレスポンプ用の滑剤改質剤とブレンドされたシリカベースの艶消し剤など、テクスチャーを可能にする分散剤を共同開発しています。クリーンラベル包装に対する消費者の優先順位は、クルエルティフリーおよびヴィーガン認証を満たす溶剤フリー分散剤の採用を促しています。マイクロプラスチックの脱落に対する規制の監視は、触覚的魅力を損なうことなく分解性粒子を設計するための研究開発(R&D)プログラムをさらに刺激しています。

5. 美的・印刷性要件の向上(CAGRへの影響度: +0.4%):

ブランドは、棚での差別化と消費者のエンゲージメントのために、包装の視覚的および触覚的品質を向上させることに投資しています。これにより、光沢、マット効果、特殊な触感、および高解像度印刷を可能にする添加剤の需要が高まっています。

抑制要因

1. 世界的なVOCおよびプラスチック規制の厳格化(CAGRへの影響度: -0.9%):

排出量上限の厳格化と使い捨てプラスチックの禁止は、溶剤系コーティングのコンプライアンスコストを増加させ、検証期間を長期化させています。欧州連合のVOC上限規制やカリフォルニア州大気資源局の基準は、高固形分または溶剤系システムに依存するコンバーターに対し、即座の再処方を義務付けています。OEMは水性または粉末系のフォーマットを認定するために移行監査や試運転に投資していますが、これらの代替品はより長い硬化時間を必要とする場合があります。認証機関は徹底的な移行および臭気試験を義務付けており、新規化学品の市場投入までの時間を延長しています。捕捉および排出削減のための設備投資は、成長イニシアチブから予算を転用させ、短期的な採用率を抑制しています。

2. 原材料価格の変動(CAGRへの影響度: -0.8%):

原油価格に連動する原料の変動は、主要なリスクであり続けています。後方統合または複数調達契約を持つサプライヤーは、マージン圧縮を緩和しています。

3. PFAS段階的廃止によるフッ素系滑剤の抑制(CAGRへの影響度: -0.7%):

世界の規制当局は、残留性と毒性の懸念からパーフルオロアルキルおよびポリフルオロアルキル物質(PFAS)を禁止しており、低表面エネルギーと剥離特性で評価されていた添加剤のクラスを排除しています。コーティングメーカーは、確立されたフッ素系ワックスを、同様の摩擦係数低減を達成する非フッ素系アナログに置き換えるために奔走しています。ClariantのPFASフリー製品は、技術的な転換が可能であることを示していますが、医療用または食品接触用途の認定経路は依然として厳格です。ポリマー研究の深さに欠ける小規模サプライヤーは市場撤退のリスクがあり、長期的な毒性試験に資金を供給できる多国籍企業に需要が集中しています。

セグメント分析

配合別:水性ソリューションが規制遵守を推進

水性製品は2024年に包装用コーティング添加剤市場シェアの54.18%を占め、5.81%のCAGRで拡大しており、VOC規制の強化とブランドの持続可能性義務を反映しています。アジア太平洋地域では、政策立案者が欧州の規範を模倣するにつれて、不安定な法規制のギャップが埋まりつつあり、溶剤系への移行は実行可能性が低くなっています。特に自己架橋型アクリル樹脂における継続的な樹脂革新は、かつて溶剤系が優位であった性能差を縮めています。粉末系システムは、溶剤フリーの加工衛生を提供することでニッチな基盤から成長していますが、静電塗装ラインの設備投資要件が大量生産コンバーターへの採用を制限しています。

機能別:抗菌剤の成長が従来の滑剤用途を上回る

滑剤は、フィルム押出における根強い需要により、2024年に市場の36.64%を占めましたが、抗菌添加剤はパンデミック後の衛生意識の高まりを背景に、2030年までに5.73%のCAGRで最も急速な成長を遂げると予測されています。病院やコールドチェーンの食料品店は、工場での充填から最終使用までの細菌増殖を抑制できるコーティングを追求しており、基本的な加工助剤以上のプレミアム価値を付加しています。防曇剤は、変動する温度下で輸送される透明なミールキットやワクチンバイアルのおかげで、新たな勢いを見せており、帯電防止材料は電子機器の充填に不可欠なままです。

用途別:食品分野の優位性にもかかわらず、ヘルスケアがプレミアム成長を牽引

食品・飲料は、絶え間ないSKU(最小在庫管理単位)の増加と生鮮食品の成長に支えられ、2024年に包装用コーティング添加剤市場規模の45.22%を維持しました。特にレディミール向けには、酸素吸収剤と抗菌剤を統合して保存期間を延長しています。工業用途は、危険物や高純度品の大量輸送に依存しており、ドラムライナーやフレキシブル中間バルクコンテナ(FIBC)のフィルム強度と潤滑性が重視されます。ヘルスケア分野は、基盤価値は小さいものの、医薬品コールドチェーンや医療機器の滅菌基準が厳格化するにつれて、5.92%のCAGRで加速しています。ISO 11607プロトコルは、加速老化試験や酸化エチレン(ETO)滅菌試験に合格する、追跡可能で溶出の少ない添加剤を要求しています。

基材別:紙の革新がプラスチックフィルムの優位性に挑戦

プラスチックフィルムは、コスト、シーリングの多様性、確立されたサプライチェーンに支えられ、2024年に市場シェアの37.25%を占めました。しかし、紙・板紙ソリューションは、ブランドオーナーがリサイクル可能な繊維ベースのフォーマットにコミットするにつれて、5.43%のCAGRで成長しています。コーティング添加剤は、紙の多孔性や防湿性の欠点を補い、ポリオレフィンラミネートと同等の機能性を可能にしています。金属缶は、充填効率を高める滑りワックス分散剤で強化された耐腐食性エポキシおよびポリエステル層に依存しています。ガラス基材は、耐擦傷性およびラベル接着性を高めるために表面改質剤を使用しています。

地域別:アジア太平洋地域が市場を牽引し、欧州と北米がイノベーションを推進

アジア太平洋地域は、製造業の拡大と中間層の増加に牽引され、2024年に市場シェアの40%以上を占めました。特に中国とインドでは、食品・飲料、パーソナルケア、医薬品分野での包装需要が急増しており、添加剤の消費を押し上げています。欧州は、厳格な規制と持続可能性への強いコミットメントにより、高性能で環境に優しい添加剤の開発をリードしています。北米市場は、技術革新と消費者の利便性への要求が高く、スマートパッケージングや機能性包装の採用が進んでいます。ラテンアメリカ、中東、アフリカ地域は、経済成長とインフラ整備の進展に伴い、今後数年間で着実な成長が見込まれています。

包装用コーティング添加剤市場レポートの概要

本レポートは、包装用コーティング添加剤の世界市場に関する詳細な分析を提供しています。包装用コーティング添加剤は、包装材料の性能と寿命を向上させる上で不可欠な要素であり、防曇、抗菌、スリップ、帯電防止などの機能を通じて、材料の表面特性を変化させます。これにより、熱、光、湿気、機械的ストレスといった外部要因に対する耐性を高め、製品の安全性、品質、保存期間を保護します。食品・飲料、医薬品、化粧品、消費財産業などで幅広く利用され、包装材料の強度と耐久性を向上させ、摩耗に対する耐性を提供し、製品の賞味期限延長に貢献しています。

市場は2030年までに11億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.05%で成長する見込みです。地域別では、アジア太平洋地域が2024年に39.86%の市場シェアを占め、2030年までのCAGRも5.55%と最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、食品・飲料包装における需要の増加、工業用バルク包装の拡大、Eコマースのコールドチェーンにおける防曇・抗菌添加剤の需要急増が挙げられます。また、パーソナルケア・化粧品産業の成長、および美的要件と印刷適性の向上も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。世界的なVOC(揮発性有機化合物)およびプラスチックに関する規制の厳格化、原材料価格の変動が挙げられます。特に、PFAS(有機フッ素化合物)の段階的廃止は、フッ素系スリップ添加剤の使用を制限し、非フッ素系代替品の開発を促しています。

本レポートでは、市場を以下の主要セグメントで詳細に分析しています。

* 配合別: 水性、溶剤系、粉末系。特に水性配合は、VOC規制の厳格化とブランドの持続可能性目標により、スリップ性、バリア性、印刷適性において同等の性能を提供できるようになり、急速に普及が進んでいます。

* 機能別: スリップ、帯電防止、防曇、抗菌、アンチブロック、その他(消泡剤、湿潤剤、レオロジー調整剤)。機能別では、衛生意識の高まりとヘルスケア包装の需要に牽引され、抗菌添加剤がCAGR 5.73%で最も速い成長を遂げています。

* 用途別: 食品・飲料、工業、ヘルスケア、消費財、その他(栄養補助食品など)。

* 基材別: プラスチックフィルム、紙・板紙、金属缶、ガラス、バイオポリマーフィルム。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、3M、BASF、Dow、Evonik Industries AG、DIC Corporation、DAIKIN INDUSTRIES, Ltd.など、主要な19社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の展望としては、未開拓市場や満たされていないニーズの評価、および板紙包装向けのバイオベース添加剤の開発が重要な機会として挙げられています。PFAS規制は、サプライヤーに非フッ素系のスリップ・剥離化学物質の開発を促し、強力な研究開発資源を持つ企業に新たな機会をもたらしています。

このレポートは、包装用コーティング添加剤市場の包括的な理解を提供し、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品・飲料包装における需要の増加

- 4.2.2 工業用バルク包装の拡大

- 4.2.3 Eコマースのコールドチェーンが防曇・抗菌添加剤を促進

- 4.2.4 パーソナルケアおよび化粧品産業の成長

- 4.2.5 美観と印刷適性の要件の強化

- 4.3 市場の阻害要因

- 4.3.1 厳格な世界のVOCおよびプラスチック規制

- 4.3.2 原材料価格の変動

- 4.3.3 PFASの段階的廃止によるフッ素系スリップ添加剤の抑制

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製剤別

- 5.1.1 水性

- 5.1.2 溶剤ベース

- 5.1.3 粉末ベース

- 5.2 機能別

- 5.2.1 スリップ

- 5.2.2 帯電防止

- 5.2.3 防曇

- 5.2.4 抗菌

- 5.2.5 アンチブロック

- 5.2.6 その他の機能(消泡剤、湿潤剤、レオロジー)

- 5.3 用途別

- 5.3.1 食品・飲料

- 5.3.2 産業用

- 5.3.3 ヘルスケア

- 5.3.4 消費財

- 5.3.5 その他の用途(栄養補助食品など)

- 5.4 基材別

- 5.4.1 プラスチックフィルム

- 5.4.2 紙・板紙

- 5.4.3 金属缶

- 5.4.4 ガラス

- 5.4.5 バイオポリマーフィルム

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Allnex GMBH

- 6.4.3 Ampacet Corporation

- 6.4.4 Arkema

- 6.4.5 Axalta Coating Systems, LLC

- 6.4.6 BASF

- 6.4.7 ALTANA Group

- 6.4.8 Clariant AG

- 6.4.9 Croda International Plc

- 6.4.10 DAIKIN INDUSTRIES, Ltd.,

- 6.4.11 DIC Corporation

- 6.4.12 Dow

- 6.4.13 Evonik Industries AG

- 6.4.14 Fine Organic Industries Limited

- 6.4.15 Lonza

- 6.4.16 PCC Group

- 6.4.17 PPG Industries, Inc.

- 6.4.18 Solvay

- 6.4.19 Stahl

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

包装用コーティング添加剤は、食品、飲料、医薬品、化粧品、工業製品など、多岐にわたる分野で使用される包装材料の表面に塗布されるコーティング剤に配合され、その機能性、加工性、耐久性などを向上させるために不可欠な物質群でございます。これらの添加剤は、包装材料が内容物を保護し、品質を維持し、消費者に安全かつ魅力的な形で届けるための多様な要求に応える役割を担っております。具体的には、撥水性、防湿性、耐油性、耐薬品性、滑り性、帯電防止性、抗菌性、バリア性、接着性、硬度向上といった様々な特性を付与・強化することで、包装の性能を飛躍的に向上させます。

包装用コーティング添加剤の種類は、その付与する機能によって多岐にわたります。まず、表面調整剤としては、包装材料の滑り性を向上させ、自動包装機での作業効率を高めるためのワックスやシリコーン系の滑り性向上剤、コーティング液の泡立ちを抑える消泡剤、塗膜の均一性を保つレベリング剤、基材への濡れ性を改善する濡れ性向上剤などがございます。次に、機能性付与剤は、包装の主要な役割を担う重要な添加剤です。内容物の劣化を防ぐための酸素や水蒸気、香気成分の透過を抑制するバリア性向上剤として、ナノクレイ、シリカ、EVOH(エチレン・ビニルアルコール共重合体)、PVDC(ポリ塩化ビニリデン)などが用いられます。また、食品包装などで重要な耐水性や耐油性を付与するためには、フッ素系、シリコーン系、ワックス系、アクリル系ポリマーなどが使用されます。衛生面を考慮した抗菌・防カビ剤には銀系や有機系の抗菌剤があり、静電気によるトラブルを防ぐ帯電防止剤には界面活性剤や導電性ポリマー、カーボン系材料が使われます。内容物を光劣化から守るUV吸収剤や光安定剤、異なる素材間の密着性を高める接着促進剤、包装の耐久性を向上させる硬度・耐擦傷性向上剤(シリカ、アルミナなどの無機粒子、架橋剤)なども重要な機能性添加剤でございます。さらに、加工性向上剤として、コーティング液の粘度を調整する増粘剤、顔料などの分散を助ける分散剤、pH調整剤、乾燥促進剤なども配合されます。近年では、環境配慮の観点から、生分解性、バイオマス由来、リサイクル性向上に寄与する添加剤の開発も進められております。

これらの添加剤は、様々な包装材料と製品に幅広く応用されております。食品包装においては、鮮度保持のための高バリア性や抗菌性、スナック菓子や冷凍食品、レトルト食品などに対する耐油・耐水性、自動包装機でのスムーズな作業を可能にする滑り性などが求められます。飲料包装では、酸素や炭酸ガスの透過を防ぐバリア性、内容物に対する耐水性や耐薬品性が重要です。医薬品や化粧品包装では、湿気、酸素、光からの保護、耐薬品性、そして衛生性が重視されます。工業製品包装では、防錆性、帯電防止性、耐衝撃性などが付与されます。紙器や段ボールには、耐水性、耐油性、強度向上、印刷適性向上のために添加剤が使用され、軟包装材(フィルム)では、ヒートシール性、滑り性、バリア性、印刷適性などが改善されます。金属缶の内面コーティングにおいても、内容物との密着性、耐食性、耐内容物性を高めるために添加剤が不可欠でございます。

包装用コーティング添加剤の技術は、コーティング方式やコーティング剤の種類といった関連技術と密接に連携しながら発展してまいりました。コーティング方式には、グラビアコーティング、フレキソコーティング、スプレーコーティング、カーテンコーティング、押出コーティングなどがあり、それぞれの方式に適した添加剤が開発されております。コーティング剤の種類も、環境負荷の低い水性コーティング、高速硬化が可能なUV硬化型コーティング、汎用性の高い溶剤型コーティング、特定の用途に用いられるホットメルトコーティングなどがあり、添加剤はこれらの特性を最大限に引き出すよう設計されます。また、コーティング前の基材の表面処理技術(プラズマ処理、コロナ処理など)は、コーティング層の密着性を向上させる上で重要であり、添加剤の性能発現にも影響を与えます。ナノテクノロジーの進展は、ナノ粒子を用いた超バリア性の付与や透明性の維持、薄膜化を可能にし、バイオテクノロジーは生分解性素材や抗菌ペプチドなどの開発に貢献しております。さらに、デジタル印刷技術の進化は、コーティング層の薄膜化や機能性付与の新たな可能性を広げております。

市場背景としては、いくつかの主要な要因が包装用コーティング添加剤の需要を牽引しております。最も大きな要因の一つは、環境規制の強化とサステナビリティへの意識の高まりです。プラスチック削減、リサイクル性向上、生分解性素材へのシフト、VOC(揮発性有機化合物)排出規制などに対応するため、環境配慮型の添加剤への需要が急速に拡大しております。また、消費者ニーズの変化も重要で、安全性、利便性、鮮度保持、そしてサステナビリティへの関心が高まっております。食品ロス削減の観点からは、バリア性向上による賞味期限延長の需要が増加しており、EC市場の拡大は、輸送中の内容物保護、軽量化、開封性の向上といった新たな要求を生み出しております。さらに、より高いバリア性、多機能性、薄膜化といった高機能化への要求は常に存在し、原材料価格の変動はコスト効率の良い添加剤への需要を喚起しております。新興国市場の経済成長も、包装需要全体の増加に寄与しております。

今後の展望としましては、環境対応型製品の開発がさらに加速すると予想されます。バイオマス由来、生分解性、リサイクル可能な添加剤の開発、そして水性・UV硬化型コーティングへの移行が主流となるでしょう。また、包装の多機能化・スマート化も進展し、センサー機能、トレーサビリティ機能、開封検知機能などを付与する添加剤が登場する可能性があります。ナノテクノロジーは、超バリア性、透明性、軽量化といった分野でさらなる応用が進み、AIやIoTとの連携により、製造プロセスの最適化や品質管理の高度化が図られることも期待されます。高機能と低コストの両立を目指すコストパフォーマンスの追求は引き続き重要な課題であり、特定の用途に特化した個別化・カスタマイズされた添加剤の開発も進むでしょう。加えて、食品接触材料としての安全性評価や、各国・地域の規制への対応は、今後も製品開発における重要な要素であり続けると考えられます。これらの技術革新と市場の変化に対応しながら、包装用コーティング添加剤は、持続可能な社会の実現と人々の豊かな暮らしを支える上で、ますますその重要性を高めていくことと存じます。