包装フィルム市場の市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

包装フィルム市場レポートは、材料タイプ(ポリエチレン、ポリプロピレン、ポリエステルなど)、フィルム構造(モノレイヤーなど)、用途(食品・飲料、医薬品・医療、パーソナルケア・化粧品など)、最終製品形態(バッグ・パウチ、ラップ・リッドフィルム、ラベル・スリーブなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装フィルム市場の概要

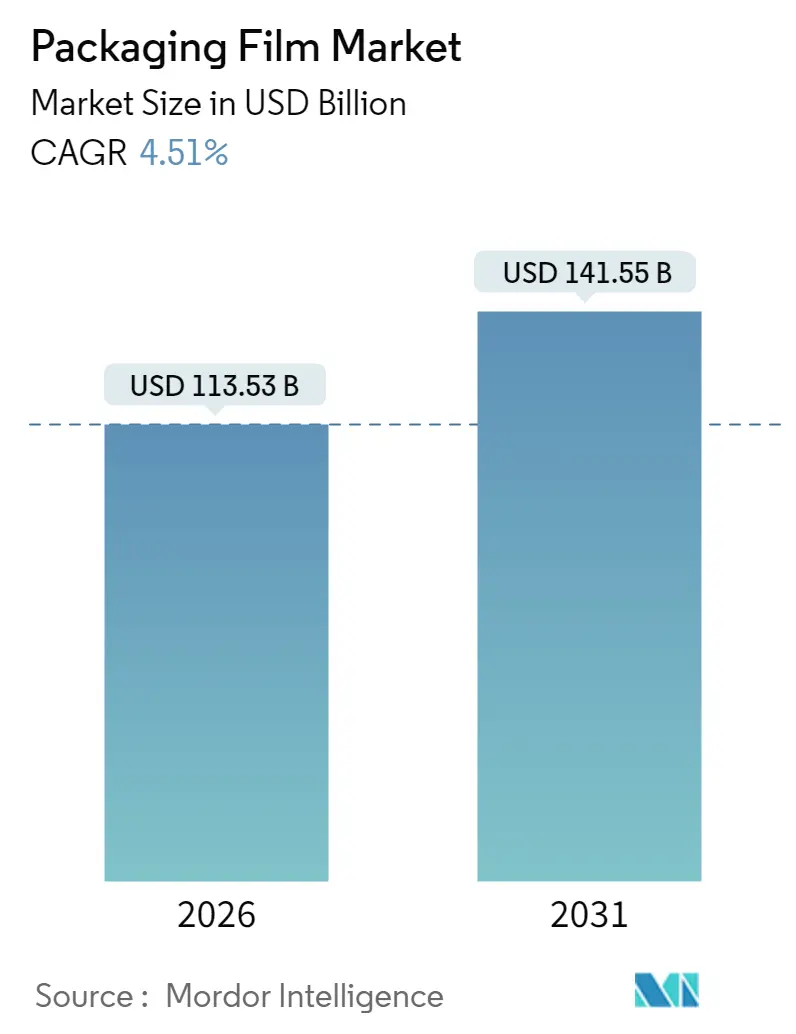

包装フィルム市場は、2025年に1,086.3億米ドルと評価され、2026年には1,135.3億米ドル、2031年には1,415.5億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.51%です。軽量なEコマース配送資材への需要の高まり、欧州におけるリサイクル規制の厳格化、アジア太平洋地域の新興国におけるコールドチェーンの急速な拡大が、市場の着実な成長を支えています。多層バリアフィルムの革新、抗菌マスターバッチ、食品グレードの再生ポリエチレン(rPE)に関する化学リサイクル原料供給契約などが、プレミアム成長ニッチを形成しており、戦略的合併は主要なグローバルコンバーター間の規模の優位性を強調しています。

主要なレポートのポイント

* 素材タイプ別: ポリエチレンが2025年に包装フィルム市場シェアの42.10%を占めました。一方、バイオプラスチックは2031年までに7.75%のCAGRで拡大すると予測されています。

* フィルム構造別: 多層フィルムが2025年に収益の56.20%を占め、バリア多層フィルムは2031年までに6.14%のCAGRで成長すると予想されています。

* 用途別: 食品・飲料が2025年に包装フィルム市場規模の51.00%を占めました。医薬品・医療用途は2031年までに8.43%の最速CAGRを示すと予測されています。

* 最終用途形式別: 袋・パウチが2025年に収益の48.10%を占め、シュリンク・ストレッチラップは2031年までに7.55%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2025年に包装フィルム市場規模の37.00%を占め、南米は2031年までに7.60%のCAGRで成長しています。

世界の包装フィルム市場のトレンドと洞察

市場の推進要因

* Eコマースの隆盛による軽量配送フィルムの需要増加(CAGRへの影響: +1.2%): Eコマースの荷物量の増加は、ブランドが配送パッケージの軽量化を進める要因となっており、寸法重量を最大30%削減しつつ、落下耐性を維持しています。PAC WorldwideのEco PACジャケットシステムのような自動化されたメーラー変換システムは、コスト効率とリサイクル性を両立させます。デュアルシール宅配袋は、顧客ロイヤルティに不可欠な返品物流プログラムをサポートしています。短期間のプロモーションにはデジタル印刷が活用され、ブランドエンゲージメントを強化しています。

* EUによるモノマテリアルリサイクル可能フィルムの推進(CAGRへの影響: +0.9%): 包装および包装廃棄物規制(PPWR)は、2030年までにプラスチック食品包装に30%のリサイクル含有量を義務付け、完全なリサイクル性を要求しており、ポリオレフィンのみのラミネートへの移行を加速させています。Mopackの80%rPE認証構造は商業的な準備が整っていることを示し、コンバーターは規制遵守のために脱インクおよび洗浄システムを導入しています。拡大生産者責任(EPR)費用は、クローズドループ回収を可能にする設計を有利にする材料コストのレバーとなります。

* アジア太平洋地域の新興国におけるコールドチェーン包装食品の成長(CAGRへの影響: +0.8%): 中産階級による冷蔵タンパク質、乳製品、調理済み食品への需要の高まりは、東南アジア全域での冷蔵物流ネットワークへの投資を促進しています。EVOHベースの多層フィルムは、賞味期限延長に必要な酸素バリア性能を提供し、タイのTIS 1027-25XX草案は地域仕様を正式化しています。インドネシアの食品接触規制案は、低MOSインクや適合添加物の使用を義務付ける移行試験を導入しています。

* デジタル印刷による小ロットパーソナライズドパッケージの実現(CAGRへの影響: +0.6%): フレキソ印刷とデジタルヘッドを組み合わせたハイブリッド印刷機は、シリンダー交換なしでSKU変更を可能にし、廃棄物を削減し、最終段階でのカスタマイズをサポートします。水性顔料セットは食品直接接触規制を満たし、QRコードキャンペーンやユニークなパッケージIDは、混雑した棚で製品を差別化するインタラクティブな体験を促進します。

* 抗菌添加剤マスターバッチによる肉用フィルムの強化(CAGRへの影響: +0.4%): 食品安全への世界的な焦点は、肉用フィルムにおける抗菌添加剤マスターバッチの採用を促進しています。

* 食品グレードrPEのための化学リサイクル原料供給契約(CAGRへの影響: +0.3%): 化学リサイクル技術の進展により、バージン素材と同等の特性を持つクローズドループPEの供給が可能になり、北米、EU、アジア太平洋地域で拡大しています。

市場の抑制要因

* 北米および欧州におけるプラスチック禁止および課税(CAGRへの影響: -0.8%): 使い捨てプラスチックへの課税やPFAS(有機フッ素化合物)の禁止は、急速な仕様変更を余儀なくさせ、中規模工場の研究開発予算を圧迫し、顧客の認定サイクルを長期化させています。政策の断片的な展開は、ブランドが従来のラミネートに対する異なる地域的な期限に対応するため、在庫計画を複雑にしています。

* バージン樹脂価格の変動(CAGRへの影響: -0.6%): 2024年初頭のLDPE価格の変動は、四半期契約を混乱させ、利益を圧迫しました。アルミニウム価格の高騰は、外科用ドレープの購入者をメタライズドPEフィルムへと向かわせましたが、これには高額な再検証が必要でした。このような価格変動は、コンバーターのrPEブレンドへの関心を高めています。

* バイオベースフィルムのバリア限界(CAGRへの影響: -0.4%): バイオベースフィルムは、持続可能性の目標に貢献する一方で、従来のプラスチックフィルムと比較してバリア性能に限界がある場合があります。

* 超薄型ゲージによるコンバーターのダウンタイム(CAGRへの影響: -0.3%): 超薄型フィルムの製造は、高容量ラインにおいてコンバーターのダウンタイムを引き起こす可能性があり、生産効率に影響を与えます。

セグメント分析

* 素材タイプ別: ポリエチレンの優位性とバイオプラスチックの勢い

ポリエチレンは、その有利な価格性能プロファイルと幅広い加工性により、2025年に包装フィルム市場の42.10%のシェアを維持しています。高密度グレードは半硬質用途に、LDPEおよびLLDPEはブローンフィルム用途の大部分を支えています。バイオプラスチックは、政策シグナルとブランドの公約が強化されるにつれて、2031年までに7.75%という堅調なCAGRを記録すると予測されています。化学リサイクルの進展は、バージン素材と同等の特性を持つクローズドループPEを約束し、ブロック共重合PLAのブレークスルーは脆性を低減し、生鮮食品パウチ向けの80%バイオベース代替品を提供しています。

* フィルム構造別: 多層フィルムのリーダーシップと高バリア採用の加速

多層構造は、層ごとの機能性を通じて機械的、光学的、バリア特性を最適化することで、2025年に収益の56.20%を占めました。EVOHまたはAlOx層を組み込んだバリアスタックは、医薬品物流および調理済み食品分野でより長い賞味期限が求められるため、6.14%のCAGRで成長する見込みです。モノレイヤーフィルムは、特に北米の店舗回収リサイクルにおいて、よりシンプルな化学組成が求められる場合に依然として重要です。共押出機は、リサイクル性を満たしつつ耐突き刺し性を維持する機械方向配向PEラミネートを製造するために、インライン配向ユニットを追加しています。

* 用途別: 食品が規模を維持し、ヘルスケアが急増

食品・飲料は、スナックオンザゴー文化と再封可能な利便性により、2025年に包装フィルム市場収益の51.00%を占めました。医薬品・医療用包装は、抗菌ウェブと厳格な滅菌要件に支えられ、2031年までに8.43%の最高のCAGRを達成すると予測されています。パーソナルケアのサシェはEコマースのサンプルキットを通じて着実に成長し、電子機器用フィルムは敏感な部品を保護するために帯電防止層を統合しています。小売業者は、冷蔵ラム肉で4日間の微生物抑制効果を発揮する抗菌キトサンシッフ塩基製剤を活用し、廃棄物削減のために賞味期限延長を求めています。

* 最終用途形式別: 伝統的な袋と高成長のストレッチ・スタンドアップパウチ

袋・パウチは2025年に収益の48.10%を維持しましたが、ストレッチ・シュリンクラップは倉庫の自動化とパレット安定性の要件により、7.55%のCAGRで成長しています。宅配袋には返品を容易にするデュアルタンパーストリップが含まれ、スタンドアップパウチには利便性のためのレーザーカットイージーティアトップが統合されています。コーヒーの脱ガス用バルブパウチは、別個の通気部品を不要にし、組み立てを簡素化しています。プレストレッチ加工された機械用フィルムは、ラップの使用量を最大50%削減し、コストとカーボンフットプリントを削減することで、サプライチェーン最適化における包装フィルム市場の重要性を強化しています。

地域分析

* アジア太平洋: 2025年に包装フィルム市場の37.00%のシェアを維持し、豊富な樹脂供給、競争力のある労働力、広大な消費者基盤に支えられています。中国の過剰包装に関するGB/T 31268-2024規制は、小包重量制限を満たす超軽量パウチの需要を喚起しています。インドのJPFL Filmsは、国内および輸出機会を獲得するために60,000 tpaのBOPP生産能力を追加しています。

* 欧州: PPWRのリサイクル性およびリサイクル含有量基準を満たすための変革的な投資サイクルに直面しています。Constantia FlexiblesによるAluflexpackの買収は、フォイルの専門知識を統合し、東南欧での足場を強化しています。

* 北米: 成熟したEコマースネットワークと政策の明確化を活用しています。PFAS(有機フッ素化合物)の撤廃期限は、コンバーターをメタライズドBOPPおよびAlOx PETへと導き、カナダは原料コストの優位性を活用して主要な輸出国としての地位を維持しています。

* 南米: 2031年までに7.60%の最速CAGRを記録しており、高バリアフィルムを必要とする農産物輸出に牽引されています。OPP FILM COLOMBIAやGDM Plásticosによる投資はBOPPおよびCPPのフットプリントを拡大し、地域資金提供機関はエコデザインラボを支援しています。

* 中東およびアフリカ: 都市小売の拡大に支えられ、堅調な二桁の数量増加を記録しています。サウジアラビアとUAEは、調達選択を導くリサイクル可能なプラスチックの義務化を導入し、南アフリカの確立されたコンバーターは、コスト最適化された製品でより広範な大陸にサービスを提供しています。

競争環境

業界の統合は、主要なコンバーターが地理的範囲と相乗効果の抽出を追求するにつれて加速しています。AmcorによるBerry Globalの86億米ドルでの買収は、2028年までに年間6億5,000万米ドルの節約を目指す垂直統合型の大手企業を生み出しました。TOPPANホールディングスによるSonocoの熱成形および軟包装事業の18億米ドルでの買収は、北米および南米の顧客へのアクセスを可能にし、紙ベースの技術をポートフォリオに追加しました。

イノベーションは、デジタルハイブリッド、堆肥化可能なバイオポリマー、食品グレードのrPE供給を保証する化学リサイクルアライアンスに焦点を当てています。Nestléは、フォイルのようなバリアを持つメタライズド紙ラミネートの特許を取得し、リサイクル可能な代替品へのブランドの推進を強調しています。中堅の専門企業は、防曇性の葉物野菜用パウチや高透明度の真空スキンフィルムを通じてニッチ市場を確保しています。Novolexのようなプライベートエクイティ支援グループは、食品サービスと小売のポートフォリオを統合し、樹脂調達のレバレッジを向上させています。スタートアップ企業は、色変化を通じて腐敗を検出するナノバリアソリューションやスマートセンサーを推進し、気候技術ベンチャー資金を誘致しています。

主要企業

* AEP Industries Inc.

* Novolex

* Amcor PLC (Bemis Company Inc.)

* RKW SE

* Dupont Teijin Films

最近の業界動向

* 2025年4月: AmcorはBerry Globalの86億米ドルでの買収を完了し、2028会計年度までに年間6億5,000万米ドルの相乗効果を目指しています。

* 2024年12月: TOPPANホールディングスは、Sonocoの熱成形および軟包装事業を18億米ドルで買収することに合意し、2025年上半期に完了予定です。

* 2024年10月: NovolexはPactiv Evergreenを67億米ドルで買収すると発表し、56の工場と250のブランドを統合します。

* 2024年8月: JPFL Filmsは、インドのナーシクに60,000 tpaのBOPPラインに2億5,000万インドルピー(2,970万米ドル)を投資しました。

包装フィルム市場レポートの概要

本レポートは、包装フィルム市場の現状と将来展望について詳細に分析したものです。市場の主要なパラメーター、成長要因、主要ベンダーを追跡し、予測期間における市場の推定値と成長率を提示しています。

1. 市場の定義と範囲

包装フィルムは、薄いポリマー素材の連続シートであり、バリア機能、物品の保持、空間の区切り、印刷可能な表面として多岐にわたる用途で利用されます。本調査では、包装フィルムの消費額を米ドル(USD百万)で算出し、COVID-19が市場に与えた影響も考慮に入れています。

2. 市場規模と成長予測

包装フィルム市場は、2031年までに1,415.5億米ドルに達すると予測されています。地域別では、農業輸出包装の増加を背景に、南米が年平均成長率7.60%で最も高い成長を遂げると見込まれています。

3. 主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースの活況が、軽量輸送フィルムの需要を促進しています。

* EUにおけるモノマテリアルリサイクル可能フィルムへの推進。EU包装・包装廃棄物規制により、2030年までにリサイクル含有量30%と普遍的なリサイクル可能性が義務付けられています。

* アジア太平洋地域におけるコールドチェーン包装食品の成長。冷蔵食品の保存期間延長に寄与する高酸素・水分バリアを持つ多層フィルムの重要性が増しています。

* デジタル印刷技術の進化により、小ロットのパーソナライズドパッケージの実現が可能になっています。

* 食肉フィルム向け抗菌添加剤マスターバッチの利用が拡大しています。

* 食品グレードrPE(再生ポリエチレン)のためのケミカルリサイクル原料に関する合意が進んでいます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 北米および欧州におけるプラスチック禁止令や課税措置。

* バージン樹脂価格の変動。

* バイオベースフィルムのバリア性能の限界。

* 極薄ゲージフィルムの使用によるコンバーターのダウンタイム発生。

5. 市場セグメンテーション

市場は以下の主要なカテゴリーで詳細に分析されています。

* 素材タイプ別: ポリエチレン(高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE))、ポリプロピレン、ポリエステル(BOPET)、バイオプラスチック、その他の素材に分類されます。特にポリエチレンは、2025年には世界市場シェアの42.10%を占め、主要な素材となっています。

* フィルム構造別: モノレイヤー、多層(2-3層)、バリア多層(3層以上)に分けられます。多層フィルムは、冷蔵食品の保存期間延長に不可欠な高酸素・水分バリアを提供します。

* 用途別: 食品・飲料、医薬品・医療、パーソナルケア・化粧品、耐久消費財・電子機器、産業・業務用、農業・園芸、その他の幅広い用途が含まれます。

* 最終用途形式別: 袋・パウチ、ラップ・リッドフィルム、ラベル・スリーブ、ブリスター・サシェ、シュリンク・ストレッチラップなどが分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)の主要地域および各国市場を詳細に分析しています。

6. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されます。Amcor plc、Sealed Air Corporation、Mondi plc、Jindal Poly Films Ltd、Cosmo Films Ltd、Uflex Ltd、Huhtamaki Oyj、ProAmpac Holdings、Novolex Holdings、AEP Industries、RKW SE、Toray Plastics、Coveris Holdings、Sigma Plastics Group、SRF Limited、Klöckner Pentaplast、Taghleef Industries、Polyplex Corporation、Transcontinental Inc.、Dupont Teijin Filmsなど、20社にわたる主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

レポートでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースのブームが軽量輸送フィルムの需要を促進

- 4.2.2 EUによる単一素材リサイクル可能フィルムの推進

- 4.2.3 新興アジア太平洋地域におけるコールドチェーン包装食品の成長

- 4.2.4 デジタル印刷による小ロット個別包装の実現

- 4.2.5 食肉フィルム用抗菌添加剤マスターバッチ

- 4.2.6 食品グレードrPE向けケミカルリサイクル原料供給契約

-

4.3 市場の阻害要因

- 4.3.1 北米およびヨーロッパにおけるプラスチック禁止/課税

- 4.3.2 変動するバージン樹脂価格

- 4.3.3 バイオベースフィルムのバリア限界

- 4.3.4 極薄ゲージによるコンバーターのダウンタイム

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ポリエチレン

- 5.1.1.1 高密度ポリエチレン (HDPE)

- 5.1.1.2 低密度ポリエチレン (LDPE)

- 5.1.1.3 直鎖状低密度ポリエチレン (LLDPE)

- 5.1.2 ポリプロピレン

- 5.1.3 ポリエステル (BOPET)

- 5.1.4 バイオプラスチック

- 5.1.5 その他の材料タイプ

-

5.2 フィルム構造別

- 5.2.1 単層

- 5.2.2 多層 (2-3層)

- 5.2.3 バリア多層 (3層以上)

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 医薬品および医療

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 消費財および電子機器

- 5.3.5 産業用および業務用

- 5.3.6 農業および園芸

- 5.3.7 その他の用途

-

5.4 最終用途形式別

- 5.4.1 バッグおよびパウチ

- 5.4.2 ラップおよびリッドフィルム

- 5.4.3 ラベルおよびスリーブ

- 5.4.4 ブリスターおよびサシェ

- 5.4.5 シュリンクおよびストレッチラップ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 シールドエア・コーポレーション

- 6.4.3 モンディ plc

- 6.4.4 ジンダル・ポリ・フィルムズ Ltd

- 6.4.5 コスモ・フィルムズ Ltd

- 6.4.6 ユーフレックス Ltd

- 6.4.7 フータマキ Oyj

- 6.4.8 プロアンパック・ホールディングス

- 6.4.9 ノボレックス・ホールディングス

- 6.4.10 AEP インダストリーズ

- 6.4.11 RKW SE

- 6.4.12 東レプラスチックス

- 6.4.13 カバリス・ホールディングス

- 6.4.14 シグマ・プラスチックス・グループ

- 6.4.15 SRF リミテッド

- 6.4.16 クロックナー・ペンタプラスト

- 6.4.17 タグリーフ・インダストリーズ

- 6.4.18 ポリプレックス・コーポレーション

- 6.4.19 トランスコンチネンタル Inc.

- 6.4.20 デュポン帝人フィルムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装フィルムとは、製品を保護し、品質を保持し、情報を伝達するために使用される薄いシート状の素材の総称でございます。主にプラスチックを主原料としますが、紙や金属箔などと複合化されたものも多く、その機能は多岐にわたります。製品の鮮度保持、衛生性の確保、輸送時の破損防止、情報提供、ブランドイメージ構築に不可欠な役割を担い、現代社会のあらゆる分野でその重要性が高まっております。

包装フィルムは、素材や機能によって多種多様な種類がございます。

素材別では、最も一般的なポリエチレン(PE)は、柔軟性、ヒートシール性、耐水性に優れ、食品から工業用まで幅広く利用されます。低密度ポリエチレン(LDPE)や直鎖状低密度ポリエチレン(LLDPE)は、ストレッチフィルムやシュリンクフィルムなどに用いられます。ポリプロピレン(PP)は、透明性、剛性、耐熱性に優れ、OPP(二軸延伸ポリプロピレン)は菓子袋やパン袋に、CPP(無延伸ポリプロピレン)はレトルト食品の包装などに使われます。ポリエステル(PET)は、強度、耐熱性、ガスバリア性、透明性が高く、BOPET(二軸延伸ポリエステル)はラミネートの基材として広く利用されます。ナイロン(PA)は、強度、耐ピンホール性、ガスバリア性に優れ、真空包装やレトルト食品、冷凍食品の包装などに適しています。エチレンビニルアルコール共重合体(EVOH)は、極めて高いガスバリア性を持つため、酸素透過を厳しく制限する必要がある食品包装に用いられます。ポリ塩化ビニリデン(PVDC)も高いガスバリア性と防湿性を持つため、ハムやソーセージなどの加工肉製品の包装に利用されます。

機能別では、ガスバリアフィルムは酸素や水蒸気の透過を防ぎ、食品の酸化や乾燥を防ぎます。防曇フィルムは、冷蔵庫内などで発生する結露による曇りを防ぎ、内容物の視認性を保ちます。易開封フィルムは、消費者が簡単に開封できるよう、特定の箇所で容易に破れるように設計されています。耐熱フィルムは、レトルト殺菌や電子レンジ調理に対応できるよう、高温に耐える特性を持っています。帯電防止フィルムは、静電気の発生を抑え、粉末製品の包装や電子部品の保護に役立ちます。UVカットフィルムは、紫外線による内容物の劣化を防ぎます。

これらの素材や機能を組み合わせることで、包装フィルムは多様な製品のニーズに応じた最適なソリューションを提供しています。例えば、複数の素材を積層(ラミネート)することで、それぞれの素材の長所を活かし、単一素材では実現できない高性能なフィルムを作り出すことが可能です。これにより、食品の長期保存、医薬品の品質保持、工業製品の保護など、幅広い用途でその価値を発揮しています。