包装フォーム市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030)

包装用フォーム市場レポートは、材料(ポリスチレン、ポリウレタン、ポリオレフィン、その他の材料)、構造(軟質、硬質)、用途(食品包装、工業用包装)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

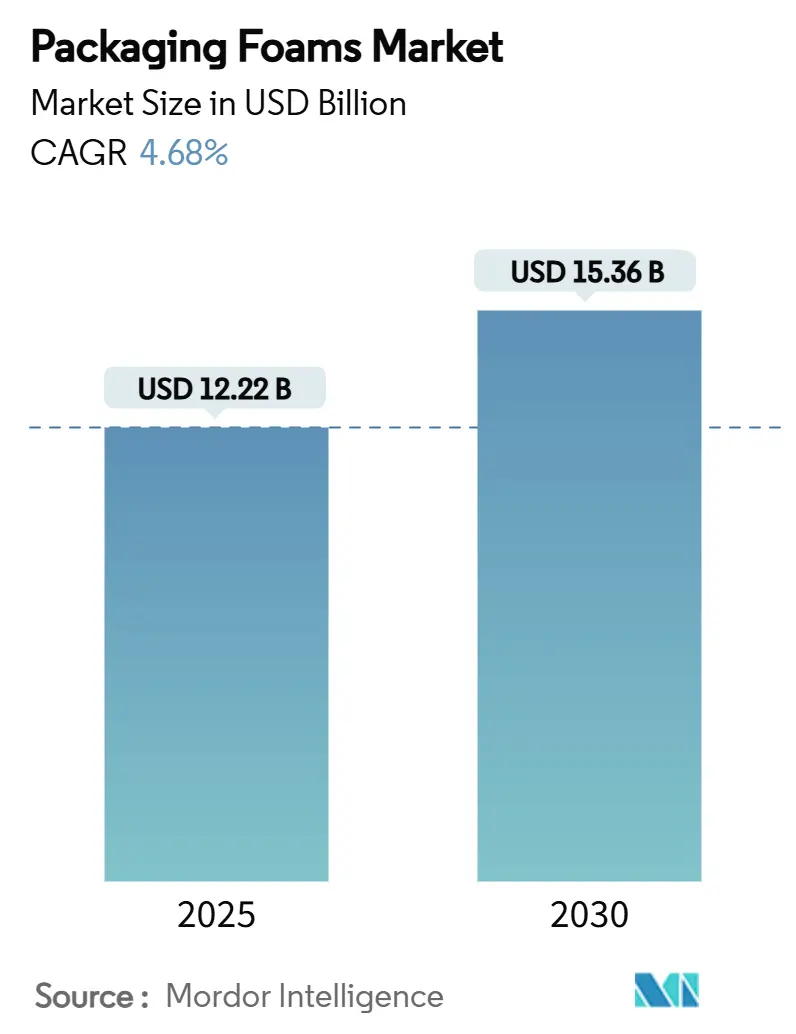

包装用フォーム市場は、2025年には122.2億米ドルと推定され、2030年には153.6億米ドルに達すると予測されており、予測期間(2025年から2030年)において年平均成長率(CAGR)4.68%で成長すると見込まれております。この成長は、Eコマースの出荷量増加、企業の軽量化戦略、およびリサイクル可能でバイオベースのフォームへの材料転換を加速させる厳しい環境規制に起因しております。

市場概要

アジア太平洋地域は、食品配達サービスの急増とワクチンコールドチェーン物流の拡大により、需要とイノベーションの両方を牽引しております。一方、北米とヨーロッパでは、進化する化学物質規制に準拠した高度な配合が重視されております。スチレンやイソシアネートの価格変動といった原材料の不安定性は、依然としてコスト面での課題であり、メーカーは原料の多様化や垂直統合を推進しております。同時に、NovolexによるPactiv Evergreenの買収のようなM&A活動は、規模の経済と循環経済への対応能力が戦略的優位性を決定する、成熟した競争環境を示唆しております。

主要なレポートのポイント

* 材料別: ポリウレタンが2024年に51.54%の収益シェアを占め、市場をリードしました。一方、ポリオレフィンは2030年までに5.66%のCAGRで最も高い成長率を記録すると予測されております。

* 構造別: フレキシブルフォームは2024年に包装用フォーム市場シェアの60.91%を占め、2030年までに4.97%のCAGRで成長すると見込まれております。

* 用途別: 産業用包装が2024年に包装用フォーム市場規模の81.73%を占めました。一方、食品包装は2025年から2030年の間に5.57%のCAGRで拡大すると予測されております。

* 地域別: アジア太平洋地域は2024年に40.39%のシェアを占め、2030年までに5.83%のCAGRで成長すると予測されております。

世界の包装用フォーム市場のトレンドと洞察

促進要因

1. Eコマースの台頭による保護用フォームの需要増加:

自動化されたフルフィルメントネットワークは、壊れやすい電子機器やパーソナルケア製品を含む小包の増加に対応しております。事業者は、プラスチック製エアピローを、衝撃を吸収し、圧縮に耐え、リサイクル目標を満たすように設計されたフォームインサートに置き換えております。小包運送業者による容積重量制運賃は、輸送費を削減しつつ製品を保護する、より薄く軽量なクッション材の使用を奨励しております。機械学習設計プラットフォームは、適切なサイズのフォーム内部を生成し、荷主に対して最大25%の輸送コスト削減を実現しております。電子機器ブランドオーナーは、保証順守を維持するために、ESD保護機能を組み込んだポリウレタン、ポリエチレン、EVAフォームを指定しております。北米での採用は2024年以降加速しており、東南アジアでのEコマースの急速な拡大と並行して、コンパクトで持続可能なクッションソリューションを好む地域での出荷量が増加しております。

2. アジアにおける24時間食品配達ブームと断熱フォームパックの必要性:

アプリベースの食品アグリゲーターは、多様な気候下での温度管理を重視する終日配達を約束しております。そのため、事業者は、反射フィルムと相変化インサートを統合した多層フォームパックを採用し、最大24時間、目標温度から2℃以内で食品を維持しております。ベトナムの使い捨てポリスチレン税と今後のプラスチック禁止は、バイオ由来の断熱材への転換を促し、サプライヤーに準拠したポリオレフィンまたはセルロースフォームの認定を求めております。中国の規制当局は、食品接触材料の移行試験を厳格化しており、低VOCおよび最小限の残留モノマー含有量の配合に対する需要を強化しております。シンガポールでは、食品庁が定める100℃を超える温度閾値により、サプライヤーは高温食品用途におけるフォーム容器の安全性を検証することが義務付けられております。これらの指令は、アジアの急速に成長する食事配達ネットワーク全体で、プレミアムで規制に準拠したソリューションを共同で推進しております。

3. 物流の軽量化イニシアチブによる輸送コスト削減:

小売業者やCPG企業は、パッケージの容積と質量を最小限に抑えつつ、棚での魅力を維持する「スキニーデザイン」原則を組み込んでおります。ハーシー社が一体型ディスプレイ対応ケースに移行したことで、312万ポンドの段ボールが削減され、関連する物流CO₂排出量が1,340トン減少しました。95%のリサイクル含有率を持つポリエチレンフォームプロファイルは、プラスチック税の免除を満たし、出荷時の燃料使用量を削減するため、好まれております。自動車サプライヤーは、内装の質量を削減し、車両効率を高めるために、発泡ポリオレフィンエラストマーをベースにした軽量合成皮革オプションを追求しております。ヨーロッパのペットフードブランドMeraは、硬質容器から、荷物を安定させ手作業を減らす自動フォームインサートを備えた段ボール形式に切り替えた後、物流費用を40%削減しました。

4. 低炭素フォーム向けバイオベースポリオールの急速な採用:

ポリウレタン配合業者は、石油由来のポリオールを、密度や圧縮強度を犠牲にすることなく、含有炭素を削減するリグニン、植物油、またはヒマシ油誘導体に置き換えることが増えております。リエージュ大学の研究者は、70〜90%のバイオ含有量を含み、室温で2分以内に発泡するイソシアネートフリーフォームを報告しました。万華化学の植物由来ポリエーテルポリオールは、VOC排出量を削減し、圧縮抵抗を向上させ、家具や家電メーカーにとって魅力的な代替品を提供しております。2030年までに25%のバイオベース化学物質置換を達成するという米国の目標のような政策目標は、商業化パイプラインを加速させ、EUの枠組みは化石原料の6〜12%の置換を推進しております。建設サプライヤーは、グリーンビルディングクレジットを満たすためにバイオ循環型ポリイソフォームパネルを展開しており、断熱材市場全体での主流の受け入れを示しております。

5. 新興市場におけるコールドチェーンワクチンインフラの構築:

アフリカ、ラテンアメリカ、東南アジアなどの新興市場では、ワクチン配布のためのコールドチェーンインフラの構築が急速に進んでおります。これは、温度に敏感な医薬品の輸送と保管に不可欠な高性能断熱フォームの需要を促進しております。多国間ドナーからの共同資金提供によるアフリカのワクチン物流投資は、高温回廊で性能を維持するリサイクル可能な硬質フォームを優先しており、将来の需要拡大の基盤を築いております。

抑制要因

1. 都市レベルでの使い捨てポリスチレン禁止:

地方自治体による規制は、発泡ポリスチレン製食品サービス品目を制限し、バイオベースの形式とのコスト平等を高めるエコ料金体系を施行することで、材料転換を加速させております。カリフォルニア州のSNAPに準拠した特定のハイドロフルオロカーボン(HFC)を含むフォームクッションの禁止は、ポリスチレンの競争力をさらに低下させております。EUが支援するPolyStyreneLoop施設は溶解リサイクルルートを検証しておりますが、依然として高価な回収システムが必要であり、コンバーターにとって複雑さを増しております。ベトナムの2026年から2031年にかけて段階的に実施されるプラスチック禁止は、東南アジアでポリオレフィンおよびキノコ由来フォームへの転換への地域的な勢いを強めております。地方の規制が広がるにつれて、包装材メーカーは市場アクセスを維持し、コンプライアンスリスクを軽減するためにポートフォリオを多様化しております。

2. スチレンおよびイソシアネートの価格変動:

原材料の不安定性は、プラントの閉鎖、輸送の制約、およびヨーロッパがスチレンの純輸出国から純輸入国へと移行する貿易フローの変化に起因しております。Trinseoは、高騰するベンゼンコストを吸収するため、2025年1月にポリスチレンの定価を55ユーロ/トン引き上げ、コンバーターの利益を圧迫しました。米国では、供給の逼迫が堅調なEコマース需要と交差し、調達担当者は複数四半期契約を締結するか、リスクヘッジのためにバイオポリオールをブレンドするよう促されております。アジアは依然として需要の要であり、中国は取引されるポリスチレン量の35%を輸入し、世界の指数に上方価格圧力をかけております。価格変動はコンバーターの予算編成を複雑にし、原材料に依存しない配合の評価を促しております。

3. 成形パルプおよびキノコ包装代替品の急速な進歩:

成形パルプやキノコ由来の包装材といった代替品の急速な進歩は、包装用フォーム市場に抑制要因として作用しております。これらの代替品は、持続可能性と生分解性という点で優れており、特に環境意識の高い消費者や企業からの需要が高まっております。ヨーロッパや北米を中心に、これらの新しい包装ソリューションの採用が進んでおり、将来的には包装用フォームの市場シェアを一部奪う可能性があります。

セグメント分析

1. 材料別: ポリウレタンの優位性とポリオレフィンの挑戦

ポリウレタンは2024年に包装用フォーム市場シェアの51.54%を占め、確立されたサプライチェーンと、クッション材と断熱材の両方に適応する多様な密度範囲から恩恵を受けております。しかし、ポリオレフィンは、プラスチック税の免除に準拠する最大95%のリサイクル含有率を含む配合に支えられ、2030年までに5.66%のCAGRで需要を拡大すると予測されております。リグニン強化フォームが0.0289 W/m·Kの熱伝導率を維持するバイオベースポリウレタンの研究は、温室効果ガス目標に対処しつつ、将来の成長の可能性を示しております。ポリスチレンに対する規制圧力は、その販売量の減少を深めておりますが、溶解リサイクルプロジェクトは、一部のEU地域でそのペースを緩和する可能性があります。低地球温暖化係数(GWP)が重要視される高温コールドチェーン包装では、ハイドロフルオロオレフィン発泡剤を活用した特殊フェノールフォームが登場しております。

2. 構造別: フレキシブルフォームの継続的なリーダーシップ

フレキシブルフォームは2024年に包装用フォーム市場規模の60.91%を占め、複雑な形状への適合性と自動ラインでの迅速なクッション性への対応を反映しております。硬質フォームは温度管理物流に不可欠ですが、その市場シェアは高密度と廃棄の複雑さによって制限されております。Expancel BIOマイクロスフィアは、圧縮永久歪みを損なうことなく、最大15%の軽量化を実現するより薄いフレキシブルクッションを可能にし、性能のリーダーシップを強化しております。クラフトリグニンを統合したバイオベース硬質フォームは、医療用クーラーや医薬品輸送容器での採用をサポートする改善された耐火性とVOCプロファイルを示しております。フレキシブルフォームは2030年までに4.97%のCAGRを維持すると予測されており、電子機器、化粧品、オムニチャネル小売包装に支えられております。

3. 用途別: 産業用包装の規模と食品包装の成長

自動車部品、電子機器、家電部品を含む産業用製品は、2024年の需要の81.73%を占め、フォームクッションが歴史的に高価値貨物に焦点を当ててきたことを裏付けております。食品包装は、トン数では小さいものの、オンデマンド食事配達とコールドチェーンの普及により、5.57%のCAGRで最も急速に拡大するニッチ市場として予測されております。電子機器組立業者は、複数の輸送サイクルを通じて機能し続けるESD安全ポリウレタンインサートを指定することが増えており、循環型サプライプログラムをサポートしております。食品用途の包装用フォーム市場規模は2030年までに増加すると予想されており、従来の産業セグメントの成長鈍化を相殺する増分量を生成しております。チョコレート輸送用のシリカエアロゲルを含む熱断熱フィルムは、長時間の配達期間にわたって製品の完全性を維持するために必要な高度な技術を示しております。小売食料品がオムニチャネルモデルに移行するにつれて、温度に敏感なフォームライナーは、都市部のマイクロフルフィルメントネットワーク内でシェアを拡大するでしょう。

地域分析

1. アジア太平洋:

アジア太平洋地域は、堅調なEコマースエコシステム、急成長する食事配達サービス、およびコールドチェーンワクチン能力への政府投資に牽引され、40.39%のシェアと5.83%のCAGRでリードしております。国内のリサイクル目標を設定しているにもかかわらず、中国は依然としてポリスチレンの重要な輸入国であり、原材料に対する強い地域需要を強調しております。ベトナムの使い捨て発泡スチロールへの課税は、東南アジアでポリオレフィンおよびキノコ由来フォームへの転換を加速させており、一方、日本と韓国は低GWPプロファイルのために水素発泡ポリウレタンを追求しております。

2. 北米:

北米は、洗練されたフルフィルメントインフラと、主要小売業者による積極的な持続可能性ロードマップに支えられ、包装用フォーム市場の相当な部分を占めております。Amazonが2024年にエアピローの使用を中止したことは、サプライチェーンをリサイクル可能なクッション材へと促し、大量生産の規模拡大を検証しました。Nouryonのウィスコンシン州での拡張は、保護性能を維持しつつ輸送強度を削減する軽量フィラーに対する現地需要を反映しております。次世代発泡剤に対する連邦SNAPの承認は、バイオベースおよび低GWP化学物質に対する規制の確実性を提供しております。

3. ヨーロッパ:

ヨーロッパは、高騰する原材料コストと厳しい化学物質規制に直面しておりますが、バイオイノベーションと循環経済のパイロットプロジェクトのホットスポットであり続けております。Stora EnsoのドイツでのPapira試験は、家具および家電チャネル全体でEPSを置き換えることができるセルロースフォームに対する市場の需要を確認しております。この地域がスチレンの純輸出国から輸入国へと移行したことは、価格変動を促進する構造的な供給課題を浮き彫りにしております。東ヨーロッパのコンバーターは、使い捨て指令に準拠するために成形パルプ形式をますます模索しており、特殊断熱材におけるニッチなEPS需要を維持しております。

4. 南米、中東、アフリカ:

南米、中東、アフリカは、世界の市場シェアに控えめながらも増加する貢献をしております。ブラジルのEコマースの加速は、電子機器における軽量PEフォームの採用を促進しており、一方、湾岸協力会議諸国は、砂漠気候でのワクチン輸送にポリウレタン断熱材を適用しております。多国間ドナーによって共同資金提供されているアフリカのワクチン物流投資は、高温回廊で性能を維持するリサイクル可能な硬質フォームを優先しており、将来の需要拡大の基盤を築いております。

競争環境

包装用フォーム市場は、中程度に細分化された集中度を示しております。企業が規模の経済とR&Dシナジーを追求する中で、業界の統合が進んでおります。バイオベースの生産能力への戦略的投資は、第二の競争軸となっております。BASFは、2027年までに195億ユーロを設備投資に充てる計画で、ルイジアナ州でのMDI拡張と湛江でのTPU工場建設を含み、アジアの需要を取り込むことを目指しております。Armacellがエアロゲル合弁事業を完全に買収したことで、コールドチェーン用途に不可欠な高性能断熱材の管理が強化されました。DowはSealed Airと提携し、REVOLOOP使用済み樹脂フォームを商業化することで、循環性を促進し、リサイクル含有量に対するブランドのコミットメントを強化しております。

技術差別化は第三の競争要因であり続けております。フラウンホーファーの熱活性化形状記憶ポリウレタンフィルムは、省スペース物流とコンバーターの保管スペース削減を約束しております。このようなイノベーションに投資する資本を持たないサプライヤーは、ブランドオーナーが低炭素で縁石回収可能なソリューションを優先する多基準サプライヤー評価を採用するにつれて、シェアの浸食のリスクに直面しております。

包装用フォーム業界の主要企業

* Armacell

* BASF SE

* Carpenter Engineered Foams Belgium BV

* Sealed Air

* Zotefoams PLC

最近の業界動向

* 2025年7月: Stora Ensoは、ドイツのNovapor社と提携し、セルロースベースのフォーム包装材であるPapiraを活用したパイロットプロジェクトを開始しました。この取り組みは、従来のフォームを、保護特性を維持しつつ炭素排出量を削減する木材繊維ベースの代替品に置き換えることを目指しております。

* 2025年3月: EFPは、サウスカロライナ州リー郡での事業拡大に3,150万米ドルを投資すると発表しました。この取り組みにより、高度な発泡ポリスチレン(EPS)および発泡ポリプロピレン(EPP)ソリューションの生産能力が増強され、2026年4月までに本格稼働する予定です。

本レポートは、箱の緩衝材として広く利用され、その汎用性とカスタマイズ性で知られる包装用フォーム市場に関する包括的な分析を提供しています。調査は、市場の仮定と定義、調査範囲、研究方法論を明確に設定した上で実施されています。

エグゼクティブサマリーによると、包装用フォーム市場は2025年に122.2億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.68%で成長し、2030年には153.6億米ドルに達すると見込まれています。

市場の主要な推進要因としては、Eコマースの急速な拡大に伴う保護用フォームの需要増加が挙げられます。特にアジア地域では、24時間食品配達サービスのブームが断熱フォームパックの需要を大きく押し上げています。また、輸送コスト削減を目的とした物流の軽量化への取り組みも市場を牽引しており、企業は梱包材の寸法を最適化し、軽量フォームインサートを導入することで、最大25%の運賃削減とCO2排出量削減を実現しています。さらに、低炭素フォームの製造に向けたバイオベースポリオールの急速な採用や、新興市場におけるコールドチェーンワクチンインフラの整備も、市場成長の重要な要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。都市レベルでの使い捨てポリスチレン製品の禁止、スチレンおよびイソシアネートといった原材料の価格変動、そして成形パルプやキノコ由来の代替包装材の急速な技術進歩が、市場の成長を制限する可能性があります。

本レポートでは、市場の構造を理解するためにバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の程度)も実施されています。

市場は素材、構造、用途、地域別に詳細にセグメント化されています。

素材別では、ポリスチレン、ポリウレタン、ポリオレフィン、その他の素材が含まれます。中でもポリウレタンは、その多様な緩衝・断熱用途における汎用性の高さから、2024年には市場シェアの51.54%を占め、市場をリードしています。

構造別では、柔軟性のあるフォームと硬質なフォームに分類されます。

用途別では、食品包装と産業包装に大別され、産業包装には輸送部品、電気・電子機器、パーソナルケア、医薬品、その他の産業用途が含まれます。

地域別分析では、アジア太平洋地域が最も速い成長を記録すると予測されており、2030年までのCAGRは5.83%に達すると見込まれています。これは、Eコマースと食品配達市場の拡大が主な要因です。この地域には中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要国における市場規模と予測も提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが詳細に分析されています。Alleguard、Armacell、BASF SE、Dow、JSP、Pregis LLC、Sealed Air、TotalEnergies、Zotefoams PLCなど、多数の主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場の機会と将来展望に関する分析では、未開拓の分野や満たされていないニーズの評価が行われています。特に、温室効果ガス排出量の削減や化石燃料原料の代替を求める規制圧力が高まる中、リグニンや植物油ベースのポリオールといったバイオベースフォームの展開が加速しており、これが新たな成長機会を生み出すと期待されています。

本レポートは、包装用フォーム市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。最終更新日は2024年11月29日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 電子商取引の台頭による保護用輸送フォームの需要増加

- 4.2.2 アジアにおける24時間食品配達ブームによる断熱フォームパックの需要

- 4.2.3 輸送コスト削減のための物流軽量化への取り組み

- 4.2.4 低炭素フォーム向けバイオベースポリオールの急速な採用

- 4.2.5 新興市場におけるコールドチェーンワクチンインフラの構築

-

4.3 市場抑制要因

- 4.3.1 都市レベルでの使い捨てポリスチレンの禁止

- 4.3.2 スチレンおよびイソシアネートの価格変動

- 4.3.3 成形パルプおよびキノコ由来包装代替品の急速な進歩

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリスチレン

- 5.1.2 ポリウレタン

- 5.1.3 ポリオレフィン

- 5.1.4 その他の材料

-

5.2 構造別

- 5.2.1 柔軟

- 5.2.2 硬質

-

5.3 用途別

- 5.3.1 食品包装

- 5.3.2 工業用包装

- 5.3.2.1 輸送部品

- 5.3.2.2 電気・電子

- 5.3.2.3 パーソナルケア

- 5.3.2.4 医薬品

- 5.3.2.5 その他の工業用包装

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アレガード

- 6.4.2 アルマセル

- 6.4.3 アトラス・ルーフィング・コーポレーション

- 6.4.4 BASF SE

- 6.4.5 ベリー・グローバル・インク

- 6.4.6 ボレアリス GmbH

- 6.4.7 カーペンター・エンジニアード・フォームズ・ベルギー BV

- 6.4.8 ダート・コンテナ・コーポレーション

- 6.4.9 ダウ

- 6.4.10 EFP, LLC.

- 6.4.11 ハンツマン・インターナショナル LLC

- 6.4.12 JSP

- 6.4.13 ノバポール・ハンス・ラウ (GmbH & Co) KG

- 6.4.14 プレジス LLC

- 6.4.15 シールドエア

- 6.4.16 トタルエナジーズ

- 6.4.17 ウィリアムズ・プロダクツ

- 6.4.18 ゾテフォームズ PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装フォームは、製品の輸送や保管中に衝撃や振動から保護するために使用される緩衝材の一種でございます。主に発泡プラスチックや、近年では環境負荷の低い天然素材などを原料としており、その軽量性、優れた緩衝性、断熱性、そして成形加工のしやすさから、多岐にわたる産業分野で不可欠な存在となっております。製品を安全に目的地まで届けるための重要な役割を担っており、その機能は単なる保護に留まらず、製品の固定、隙間の充填、さらには温度管理にも貢献いたします。

包装フォームには、その用途や求められる特性に応じて様々な種類がございます。最も広く普及しているのは、発泡スチロール(EPS:Expanded Polystyrene)でございます。これは、ポリスチレン樹脂をビーズ状に発泡させたもので、非常に軽量でありながら優れた緩衝性と断熱性を持ち、家電製品や精密機器の包装、食品の保冷容器などに広く利用されております。低コストで成形しやすいという利点がある一方で、環境への影響が課題とされることもございます。次に、発泡ポリエチレン(EPE:Expanded Polyethylene)は、ポリエチレン樹脂を発泡させたもので、発泡スチロールよりも柔軟性と弾力性に富み、繰り返し使用に耐える特性がございます。耐薬品性にも優れており、自動車部品、精密機器、医療機器などの包装や、通い箱の緩衝材として利用されることが多く、リサイクル性も比較的高いとされております。さらに、発泡ポリプロピレン(EPP:Expanded Polypropylene)は、ポリプロピレン樹脂を発泡させたもので、非常に高い衝撃吸収性と復元性、耐熱性、耐薬品性を兼ね備えております。自動車のバンパーコアや内装材、スポーツ用品、産業用部品の緩衝材など、特に高い耐久性と安全性が求められる分野で重宝されております。また、発泡ウレタン(PU:Polyurethane Foam)は、ポリウレタン樹脂を発泡させたもので、硬質フォームと軟質フォームがあり、優れた断熱性とクッション性を提供いたします。家具のクッション材や建築物の断熱材として知られておりますが、精密機器のカスタム包装や、現場で発泡させるインサイチュフォームとしても利用されます。これらのプラスチック系フォームの他に、近年では環境配慮の観点から、紙を成形したモールドパルプや段ボール製の緩衝材、トウモロコシ澱粉やキノコの菌糸体などを利用したバイオマス由来のフォームも開発・実用化が進んでおり、これらは生分解性やリサイクル性といった新たな価値を提供しております。

包装フォームの用途は非常に広範でございます。家電製品や電子機器の分野では、テレビ、パソコン、スマートフォン、白物家電などの輸送時に、衝撃や振動から内部の精密部品を保護するために不可欠でございます。自動車産業では、バンパーや内装部品、エンジン部品などの輸送・保管に、特に耐久性の高いEPPフォームが用いられます。医療機器や精密機器の分野では、そのデリケートな性質から、カスタム成形されたEPEやPUフォームが、製品を確実に固定し、外部からの影響を最小限に抑えるために使用されます。食品・飲料業界では、発泡スチロールが保冷箱や鮮魚の輸送容器として、温度変化から内容物を守る役割を担っております。また、家具、陶磁器、ガラス製品などの一般消費財の包装にも広く利用され、製品の破損を防ぎ、顧客満足度を高める上で重要な役割を果たしております。物流・輸送の現場では、段ボール箱内の隙間を埋めるための緩衝材や、製品を固定するためのスペーサーとしても活用され、輸送効率の向上とコスト削減にも貢献しております。

包装フォームの製造や利用には、様々な関連技術が関わっております。製造技術としては、ビーズ発泡成形、押出成形、注型発泡などがあり、それぞれの素材特性や用途に応じた最適な成形方法が選択されます。例えば、EPSやEPPはビーズ発泡成形によって複雑な形状に成形され、EPEシートは押出成形によって連続的に製造されます。加工技術では、成形されたフォームを製品の形状に合わせて切削加工したり、打ち抜き加工で特定の形状にくり抜いたり、複数のフォームを接着・溶着して組み合わせたりする技術が用いられます。これにより、製品にぴったりとフィットするカスタムメイドの緩衝材が実現されます。環境配慮型の技術としては、リサイクル技術の進化が挙げられます。使用済みフォームを回収し、再ペレット化して新たな製品の原料とするマテリアルリサイクルや、化学的に分解して原料に戻すケミカルリサイクル、さらには熱エネルギーとして回収するサーマルリサイクルなど、様々なアプローチが試みられております。また、バイオマス由来の素材や生分解性素材の開発、そしてフォームの軽量化や薄肉化による資源使用量の削減も、重要な技術的進展でございます。

包装フォームの市場背景は、グローバルな経済活動と密接に結びついております。Eコマースの急速な拡大は、包装フォームの需要を大きく押し上げる主要な要因の一つでございます。オンラインで購入された商品は、多くの場合、長距離輸送を伴うため、製品を確実に保護する緩衝材が不可欠となります。また、グローバルサプライチェーンの複雑化と多様な輸送手段の利用は、製品が受ける衝撃や振動のリスクを高め、より高性能な緩衝材の必要性を増大させております。一方で、環境問題への意識の高まりは、包装フォーム業界に大きな変革を促しております。プラスチック廃棄物の削減、リサイクル率の向上、そして持続可能な素材への転換は、業界全体の喫緊の課題となっております。各国政府によるプラスチック規制の強化や、消費者の環境意識の高まりは、企業が環境負荷の低い包装ソリューションを求める動機となっており、これがバイオマスプラスチックフォームや紙系緩衝材などの代替素材の開発を加速させております。原材料価格の変動やコスト競争の激化も、企業がより効率的でコストパフォーマンスの高い包装ソリューションを模索する要因となっております。

今後の包装フォームの展望は、持続可能性と高機能化が二つの大きな柱となるでしょう。環境負荷の低減は引き続き最重要課題であり、バイオマス由来の素材や生分解性フォームの開発・普及がさらに進むと予想されます。リサイクル技術の高度化とリサイクル材の利用拡大、そしてリユース可能な通い箱や緩衝材の推進も、循環型経済への移行を加速させるでしょう。また、フォームの軽量化と高緩衝性の両立は、輸送コストの削減と環境負荷の低減に貢献するため、引き続き技術開発の焦点となります。高機能化の面では、IoT技術との融合により、輸送中の衝撃、温度、湿度などの環境データをリアルタイムでモニタリングできる「スマート包装フォーム」が登場する可能性もございます。これにより、製品の損傷原因を特定しやすくなり、サプライチェーン全体の最適化に貢献いたします。さらに、3Dプリンティング技術の進化は、より複雑でカスタマイズ性の高いフォームの少量生産を可能にし、多品種少量生産のニーズに応えることができるようになります。抗菌性や帯電防止性といった多機能性を持つフォームの開発も進み、特定の製品保護ニーズに対応するソリューションが提供されるようになるでしょう。包装フォームは、単なる緩衝材としてだけでなく、製品の価値を高め、持続可能な社会の実現に貢献する重要な要素として、その進化を続けていくものと期待されております。