包装LCA・エコデザインコンサルティングサービス市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

包装LCAおよびエコデザインコンサルティングサービス市場レポートは、サービスタイプ(ベースラインおよびホットスポットLCA、シナリオモデリングと最適化など)、材料タイプ(プラスチック、紙および板紙、金属など)、提供形態(オンサイト、クラウドベース)、エンドユーザー産業(食品および飲料、パーソナルケアおよび化粧品など)、および地域別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「包装LCAおよびエコデザインアドバイザリーサービス市場」に関する本レポートは、サービスタイプ、材料タイプ、提供モード、エンドユーザー産業、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル価値で提供しています。

市場概要

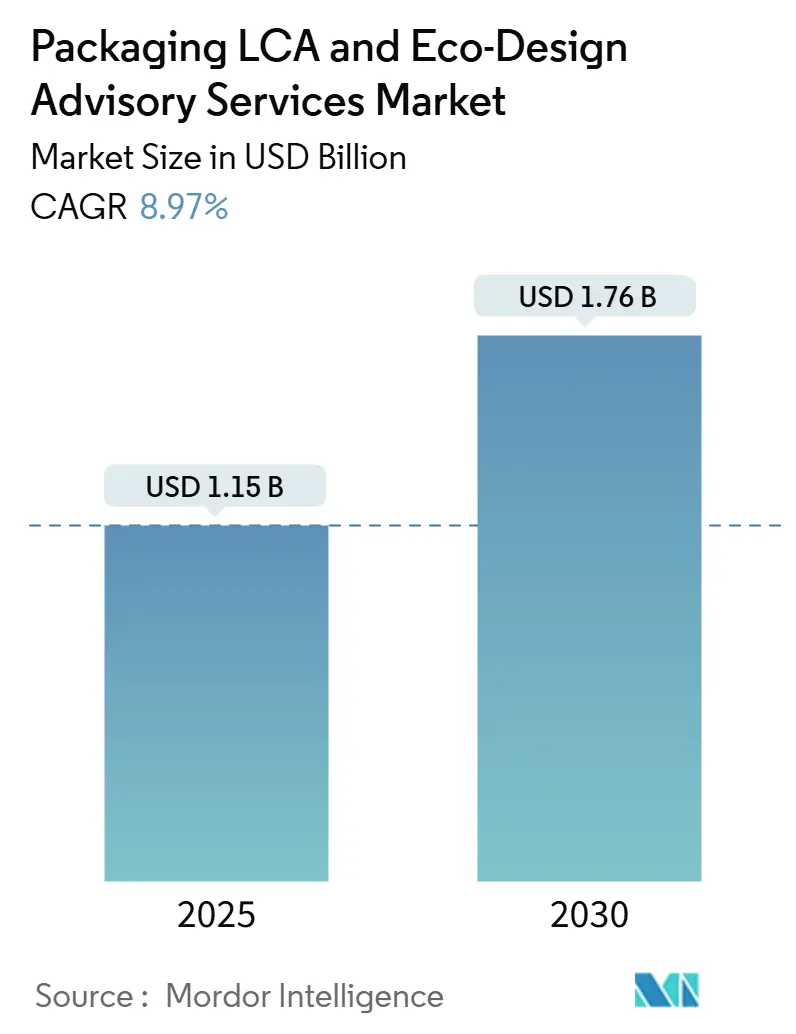

本市場は、2019年から2030年を調査期間とし、2025年には11.5億米ドルに達し、2030年には17.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.97%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度と評価されています。

市場分析

包装LCAおよびエコデザインアドバイザリーサービス市場は、拡大する生産者責任(EPR)規制、企業のネットゼロロードマップ、リアルタイムのクラウド評価ツールの普及により、ライフサイクル指標が日常的な包装決定に組み込まれることで成長しています。多国籍ブランドがグローバルな仕様と現地のプラスチック税を調和させる必要性からコンサルティング需要が高まっており、AIを活用したシナリオエンジンは評価サイクルを数ヶ月から数日に短縮しています。欧州は依然としてコンプライアンスの中心地ですが、アジア太平洋地域は厳しい使い捨てプラスチック禁止措置と多国籍企業の調達シフトを背景に加速しています。競争の激しさは中程度であり、ソフトウェアを重視する専門企業が、APIを製品設計スイートに組み込み、単発の調査をサブスクリプションサービスに転換することで市場シェアを獲得しています。

市場成長の推進要因

* EPR(拡大生産者責任)とプラスチック税の増加: EPR法は、包装材のライフサイクルコストを自治体からブランドオーナーに転嫁させ、エコデザインを財務的なテコとしています。フランスではリサイクル可能性スコアが義務付けられ、ドイツでは詳細な材料開示が求められ、オランダではプラスチック1kgあたり0.80ユーロの課税が適用されています。これにより、ブランドは料金閾値内に留まり、罰則を回避するために、継続的なモニタリング、シナリオモデリング、デザイン調整を求めるため、アドバイザリー企業は安定した収益を確保しています。

* 企業のネットゼロ目標: 科学的根拠に基づく目標は、製造業者に対し、企業の炭素予算内で包装材の排出量を考慮することを義務付けています。ユニリーバは包装プロジェクトに10億ユーロ(11.3億米ドル)、ネスレは循環型材料に20億スイスフラン(21.5億米ドル)を投じています。米国証券取引委員会(SEC)や欧州連合(EU)の気候変動開示規則が拡大するにつれて、ブランドは投資家の精査に耐えうる監査可能なLCAデータを求めています。

* LCAデータフローのデジタル化: クラウドプラットフォームは、静的なスプレッドシートを、APIを通じて設計ソフトウェアにデータを供給するライブデータベースに置き換えています。Sphera Solutionsは2024年に統合が前年比40%増加し、平均調査時間を60%削減し、定期的なサブスクリプションの利用を促進しました。継続的なモニタリングは、サービスモデルをプロジェクトベースの請求からエンタープライズライセンスへと転換させ、時間的制約のある調達および研究開発チームにアピールしています。

* 小売業者のプライベートブランドにおけるエコスコアの導入: 大手小売業者は、数千ものSKU(在庫管理単位)にわたって環境評価を公表しており、サプライヤーは優れたスコアを検証するか、棚からの降格のリスクを負うことを余儀なくされています。カルフールはエコスコアを15,000品目に拡大し、ウォルマートはProject Gigatonのサプライヤーダッシュボードに包装指標を組み込んでいます。製造業者は、小売業者のベンチマークに合わせた比較LCAと迅速な最適化で対応しています。

* 投資家のESG評価に組み込まれる材料の循環性KPI

* 「リサイクル可能設計」特許を巡るブランドオーナー間の競争

市場成長の抑制要因

* LCA専門家の不足: 世界的に、特に新興市場で深刻です。

* 地域ごとのエコラベル基準の断片化: 世界的に複雑さが地域によって異なります。

* 中小企業にとっての一次データ収集の高コスト: 発展途上市場に不均衡な影響を与えます。

* 包装配合の完全開示に関する知的財産権の懸念: 競争の激しい分野に集中しています。

サービスタイプ別分析

2024年の収益の32.18%を占めたベースラインおよびホットスポット評価は、広範な包装ポートフォリオにおけるフットプリントのベースライン設定の継続的な必要性を示しています。2030年までには、シナリオモデリングと最適化が他のすべてのサービスを上回り、10.96%のCAGRで成長し、市場規模は5.4億米ドルに達すると予測されています。これは、調達およびイノベーションチームが炭素、コスト、循環性のトレードオフを並行して検討するためです。エコデザイン戦略コンサルティングは、クライアントが包括的な推奨事項を求めるため、牽引力を増しています。ソフトウェアの実装とトレーニングサービスは着実に成長し、コンプライアンスとレポート作成はコモディティ化します。競争上の差別化は、多変量入力を取り込み、手動での再計算なしに明確なコスト影響曲線を提供するアジャイルなシナリオエンジンに集中しています。

材料タイプ別分析

プラスチックは2024年の分析支出の42.25%を占め、その量的な優位性と規制上の精査の両方を反映しています。しかし、堆肥化可能材料は10.68%のCAGRで最も急激な上昇を示しており、政府が有機廃棄物収集を奨励し、特定の化石ベース樹脂を禁止するにつれて、ニッチ市場から主流市場へと移行しています。プラスチックに関連する市場シェアは、課税と設計上の制約によりブランドが紙、パルプ、バイオベースポリマーへと移行するにつれて徐々に減少するでしょう。紙と板紙は堅調な需要を維持しており、ガラスに関する調査は輸送排出量を相殺するための軽量化に焦点を当てています。新興のバイオポリマーブレンドはデータ不足の問題を引き起こし、カスタム一次データ収集の需要を促進しています。

提供モード別分析

クラウドデリバリーは2024年の請求額の60.32%を占め、10.84%のCAGRで上昇すると予測されています。クラウドベースの提供の市場規模は2030年までに10億米ドルを超えると予測されています。包装エンジニアは、CADツール内のプラグインをクリックするだけでリアルタイムの影響評価を受け取ることができ、ライフサイクル会計がスプリントベースの製品開発に組み込まれています。継続的なモニタリングは、収益モデルを年間ライセンスへとシフトさせます。オンサイトコンサルティングは、機密性の高い配合や、医薬品などの厳しく規制された分野で依然として魅力的です。

エンドユーザー産業別分析

食品・飲料クライアントは、厳しい使い捨て規制と食料品包装に対する消費者の圧力により、2024年の支出の37.71%を占めました。Eコマースと小売は、出荷される小包のクッション材と炭素排出量のジレンマを乗り越えるため、11.09%のCAGRで最も高い成長を記録すると予想されています。美容ブランドは詰め替え可能で軽量なフォーマットへの投資を続けており、家庭用化学品メーカーはボトルサイズを削減する濃縮処方に焦点を当てています。製薬会社は、滅菌性、チャイルドレジスタンス、リサイクル可能性のバランスを取る複雑なトレードオフ研究を依頼しています。

地域別分析

* 欧州: 欧州連合の包装および包装廃棄物規制、フランスのAGEC法、ドイツのVerpackG報告義務を背景に、2024年には34.62%の収益シェアを維持しました。この地域のISO準拠方法の統一的な採用は、コンサルティングの厳格さの高い基準を確立しています。

* アジア太平洋: 2030年まで11.34%のCAGRが予測される成長エンジンです。中国の外国廃棄物輸入禁止、日本のプラスチック資源循環法、インドのEPR規制がアドバイザリーサービスの利用を促進しています。地方政府は、リサイクル可能性スコアに連動した調整料金の施行を強化しており、輸出業者は国内のリサイクルインフラに対応するために包装フォーマットを調整することを余儀なくされています。

* 北米: 米国とカナダにおけるEPR(拡大生産者責任)制度の導入と、カリフォルニア州のSB 54のような州レベルのプラスチック規制が、包装コンサルティングサービスの需要を牽引しています。消費者の持続可能性への意識の高まりと、eコマースの成長に伴う軽量でリサイクル可能な包装ソリューションへのニーズが、この地域の市場拡大を後押ししています。企業は、サプライチェーンの最適化、新素材の導入、および規制遵守のための戦略的アドバイスを求めています。

* ラテンアメリカ: ブラジルの固形廃棄物政策(PNRS)やメキシコのプラスチック規制など、各国政府による環境規制の強化が、包装コンサルティング市場の成長を促進しています。この地域では、リサイクルインフラの整備が課題となっており、企業はリサイクル可能な包装材への移行と、地域のリサイクルシステムへの適合に関する専門知識を求めています。

* 中東・アフリカ: サウジアラビアのビジョン2030やアラブ首長国連邦の循環経済政策など、持続可能性への取り組みが加速しており、包装業界における環境配慮型ソリューションへの関心が高まっています。特に、食品・飲料分野での包装需要の増加と、プラスチック廃棄物削減への圧力から、コンサルティングサービスの需要が拡大しています。

このレポートは、世界の包装ライフサイクルアセスメント(LCA)およびエコデザインアドバイザリーサービス市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、セグメント別の動向、競争環境、そして将来の展望について包括的に記述されています。

まず、市場規模と成長予測についてですが、本市場は2025年に11.5億米ドルに達し、2030年までには17.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、拡大生産者責任(EPR)制度やプラスチック税の導入、企業のネットゼロ目標達成に向けた持続可能な包装への支出加速が挙げられます。また、APIやクラウド技術によるLCAデータフローのデジタル化、小売業者によるプライベートブランドのエコスコア導入、投資家のESG評価における材料循環性KPIの組み込み、そしてブランドオーナー間での「リサイクル可能設計」特許取得競争も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。具体的には、資格を持つLCA専門家の不足、地域によって断片化されたエコラベル基準、中小企業にとっての一次データ収集の高コスト、そして包装配合の完全な開示に関する知的財産(IP)上の懸念などが挙げられます。

セグメント別の詳細な分析では、以下の点が注目されます。

地域別では、アジア太平洋地域が最も急速に成長しており、年平均成長率(CAGR)11.34%で拡大すると予測されています。これは、現地の規制強化と多国籍企業の調達シフトが主な要因です。

サービスタイプ別では、「シナリオモデリングと最適化」が2030年までCAGR 10.96%で最も速い成長を見せています。これは、戦略的なトレードオフ分析に対する需要の高まりを反映しています。

提供モードでは、クラウドベースのプラットフォームがシェアを拡大しています。クラウドAPIはリアルタイムのライフサイクル指標を設計システムに組み込むことで、調査時間を60%削減し、単発のプロジェクトを継続的なサブスクリプションへと転換させています。

エンドユーザー産業別では、食品・飲料セクターが2024年の収益の37.71%を占め、最も大きな支出を牽引しています。これは、厳格な使い捨て規制と消費者の期待に後押しされています。

レポートでは、サービスタイプ(ベースラインおよびホットスポットLCA、シナリオモデリングと最適化、エコデザイン戦略コンサルティング、ソフトウェアツール導入とトレーニング、包装コンプライアンスと報告)、材料タイプ(プラスチック、紙・板紙、金属、堆肥化可能材料、ガラスなど)、提供モード(オンサイト、クラウドベース)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品、家庭用化学品、Eコマース・小売、医薬品など)、そして地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場が詳細に分析されています。

競争環境の章では、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供され、Boston Consulting Group、Sphera Solutions, Inc.、Anthesis Group、PRé Sustainability B.V.、Ramboll Groupなどの主要企業のプロファイルが掲載されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 拡大するEPRとプラスチック税

- 4.2.2 企業のネットゼロ誓約が持続可能な包装への支出を加速

- 4.2.3 LCAデータフローのデジタル化(API、クラウド)

- 4.2.4 小売業者のプライベートブランドエコスコア導入

- 4.2.5 投資家向けESG評価に組み込まれたマテリアル循環KPI

- 4.2.6 「リサイクル可能設計」特許を巡るブランドオーナーの競争

- 4.3 市場の阻害要因

- 4.3.1 資格のあるLCA専門家の不足

- 4.3.2 分断された地域のエコラベル基準

- 4.3.3 中小企業にとっての一次データ収集の高コスト

- 4.3.4 完全な包装配合の開示に関する知的財産権の懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 ベースラインおよびホットスポットLCA

- 5.1.2 シナリオモデリングと最適化

- 5.1.3 エコデザイン戦略コンサルティング

- 5.1.4 ソフトウェアツール導入とトレーニング

- 5.1.5 包装コンプライアンスと報告

- 5.2 材料タイプ別

- 5.2.1 プラスチック

- 5.2.2 紙および板紙

- 5.2.3 金属

- 5.2.4 コンポスト可能

- 5.2.5 ガラス

- 5.2.6 その他の材料タイプ

- 5.3 配送モード別

- 5.3.1 オンサイト

- 5.3.2 クラウドベース

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 家庭用化学品

- 5.4.4 Eコマースおよび小売

- 5.4.5 医薬品

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボストン コンサルティング グループ

- 6.4.2 スフェラ ソリューションズ株式会社

- 6.4.3 アンセシス グループ

- 6.4.4 PRé サステナビリティ B.V.

- 6.4.5 ランボル グループ

- 6.4.6 エコチェーン テクノロジーズ B.V.

- 6.4.7 トレイヤック LLC

- 6.4.8 インターテック グループ plc

- 6.4.9 SGS SA

- 6.4.10 DNV ビジネスアシュアランス

- 6.4.11 カーボン トラスト アドバイザリー Ltd.

- 6.4.12 WSP グローバル Inc.

- 6.4.13 スフェラ ソリューションズ株式会社

- 6.4.14 エイペックス カンパニーズ LLC

- 6.4.15 シンフォニ Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「包装LCA・エコデザインコンサルティングサービス」とは、製品の包装が環境に与える影響をライフサイクル全体で評価する「包装LCA(Life Cycle Assessment)」と、その評価結果に基づき、環境負荷を最小限に抑えるよう包装を設計・改善する「エコデザイン」の導入を企業に支援する専門的なサービスを指します。具体的には、原材料の調達から製造、輸送、使用、廃棄、リサイクルに至るまで、包装の全ライフサイクルにおける温室効果ガス排出量、資源消費量、水消費量などの環境負荷を定量的に算出し、そのデータを基に、より持続可能な包装ソリューションを提案・実行支援することで、企業の環境パフォーマンス向上と持続可能性への貢献を目指します。このサービスは、単なる環境規制への対応に留まらず、企業のブランド価値向上、コスト削減、サプライチェーン全体の最適化にも寄与するものです。

このコンサルティングサービスには、多岐にわたる種類が存在します。まず、「LCA実施支援」として、データ収集、モデル構築、影響評価、結果解釈といったLCAの全プロセスを代行または支援するサービスがあります。次に、「エコデザイン戦略策定支援」では、企業の製品開発プロセスにエコデザインの原則を組み込むための戦略立案をサポートします。また、「素材選定支援」として、リサイクル素材、バイオマス素材、軽量化素材など、環境負荷の低い包装材料の選定に関するアドバイスを提供します。さらに、「設計最適化支援」では、包装の構造、サイズ、機能性を最適化し、材料使用量の削減やリサイクル性の向上を図ります。サプライチェーン全体の環境負荷を分析し、改善点を特定する「サプライチェーン分析」も重要なサービスの一つです。加えて、国内外の環境法規制への対応や、環境情報の開示、サステナビリティレポート作成を支援する「法規制対応・情報開示支援」、そして企業内の従業員向けにLCAやエコデザインに関する知識を普及させるための「研修プログラム提供」なども含まれます。

包装LCA・エコデザインコンサルティングサービスは、企業にとって様々な用途で活用されます。最も基本的な用途は、「包装の環境負荷の定量化と可視化」であり、自社の包装が環境に与える影響を客観的に把握することです。これにより、「持続可能な包装の開発」が可能となり、環境に配慮した新製品や既存製品の改良に繋がります。また、材料使用量の削減やエネルギー効率の改善を通じて、「コスト削減」を実現する機会を見出すこともできます。環境への取り組みを強化することで、「ブランドイメージの向上」や「企業価値の向上」にも寄与し、消費者や投資家からの信頼獲得に繋がります。さらに、厳しさを増す国内外の「環境法規制への遵守」を支援し、将来的なリスクを管理します。サプライヤーとの連携を強化し、持続可能な調達基準を策定することで、「サプライチェーン全体の環境パフォーマンス向上」にも貢献します。最終的には、環境性能に優れた包装を通じて、「市場における競争優位性の確立」を目指すことができます。

このサービスを支える関連技術は多岐にわたります。LCAの実施には、「LCAソフトウェア」や「環境データベース」が不可欠であり、SimaProやGaBiといった専門ソフトウェアと、Ecoinventなどの包括的なデータベースが活用されます。包装設計においては、「CAD/CAEソフトウェア」が用いられ、材料の最適化や構造解析を通じて、軽量化や強度維持を両立させます。持続可能な材料の選定には、データ駆動型のアプローチである「マテリアルインフォマティクス」が貢献します。また、包装のリサイクル性を高めるためには、高度な「選別・再処理技術」や「ケミカルリサイクル技術」の進化が重要です。バイオプラスチックや生分解性プラスチックといった「代替素材技術」の開発も、エコデザインの選択肢を広げています。さらに、サプライチェーン全体の効率化と環境負荷低減には、IoTやAIを活用した「サプライチェーン最適化技術」が寄与し、包装のライフサイクル全体を仮想空間でシミュレーションする「デジタルツイン」技術も将来的な活用が期待されています。

包装LCA・エコデザインコンサルティングサービス市場は、近年急速な拡大を見せています。その背景には、地球温暖化、海洋プラスチック汚染、資源枯渇といった「地球規模の環境問題への意識の高まり」があります。これに伴い、消費者の間で「持続可能な製品や包装へのニーズ」が顕著に増加しており、企業はこれに応える必要に迫られています。各国政府も、EUのグリーンディールや日本のプラスチック資源循環促進法など、「包装廃棄物や使い捨てプラスチックに関する法規制を強化」しており、企業は法的遵守が求められます。また、ESG投資の拡大により、投資家やNGO、その他のステークホルダーから、企業に対し「環境への取り組み強化と情報開示」を求める圧力が強まっています。企業は、自社のサプライチェーン全体における環境責任を認識し始めており、SDGs(持続可能な開発目標)への貢献も重要な経営課題です。このような状況が、専門的なコンサルティングサービスの需要を押し上げています。

包装LCA・エコデザインコンサルティングサービスの今後の展望は、非常に明るいと言えます。LCAの実施は、より「標準化・簡素化」され、中小企業でも導入しやすいツールへと進化していくでしょう。データ収集、分析、設計最適化のプロセスにおいて、「デジタル技術(AI、機械学習、ブロックチェーンなど)の活用」がさらに加速し、より迅速かつ正確な意思決定が可能になります。包装の未来は、「サーキュラーエコノミー(循環型経済)」への移行が不可欠であり、再利用、詰め替え、クローズドループリサイクルといったシステム構築への支援がサービスの中心となるでしょう。また、バイオベース素材、コンポスト可能素材、高性能リサイクル素材など、「素材イノベーション」は継続的に進化し、エコデザインの選択肢を広げます。企業は、環境負荷に関する「透明性と情報開示」を一層強化する必要があり、コンサルティングサービスはその支援において重要な役割を担います。政策立案者との連携も深まり、より効果的な規制やインセンティブ設計に貢献することが期待されます。最終的には、グローバルなサプライチェーン全体で包装の持続可能性を最適化し、消費者とのエンゲージメントを深めるための戦略的パートナーとしての役割が、ますます重要になっていくでしょう。