包装機械レトロフィット・アップグレード市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

包装機械レトロフィットおよびアップグレード市場レポートは、機械タイプ(充填機、包装・結束機など)、サービスタイプ(機械的レトロフィット、ソフトウェアおよび自動化アップグレード、省エネルギーレトロフィットなど)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケアなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

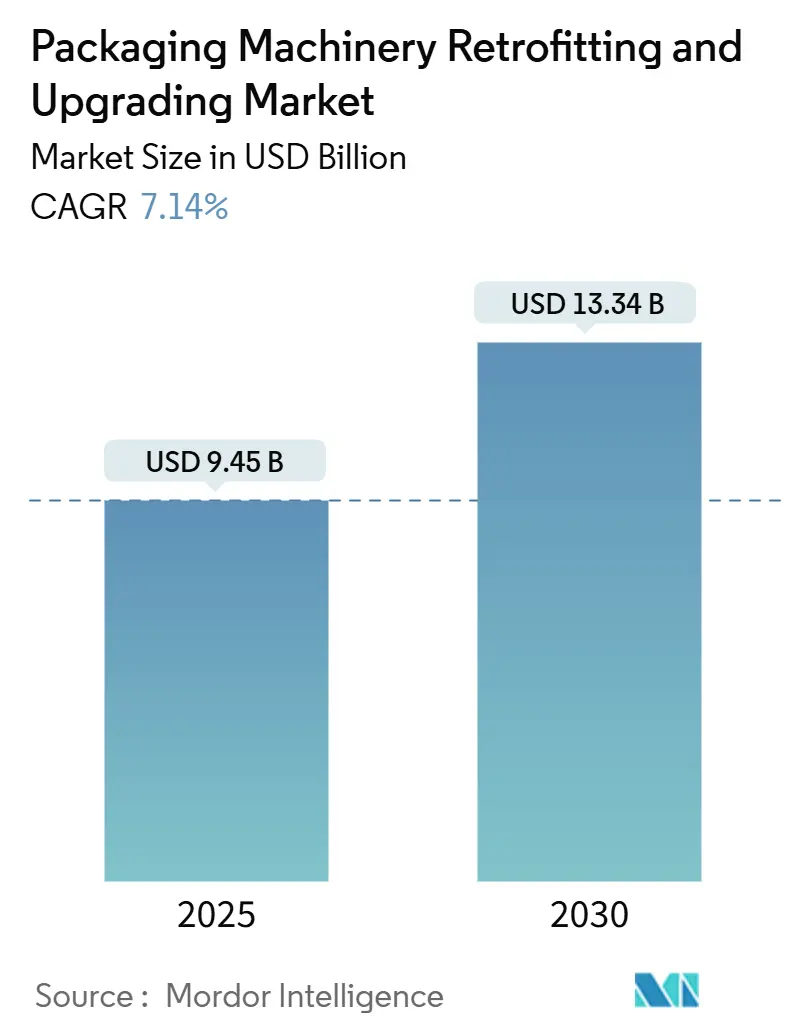

包装機械のレトロフィットおよびアップグレード市場は、2019年から2030年を調査期間とし、2025年には94.5億米ドル、2030年には133.4億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は7.14%が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めるとされており、市場の集中度は中程度です。主要企業には、Syntegon Technology GmbH、Krones AG、Sidel Group、GEA Group AG、Ishida Co., Ltd.などが挙げられます。

この市場の成長は、老朽化した産業資産の増加、厳格化する規制、および機器の完全な交換を遅らせるデジタル効率化の追求という三つの主要な要因に支えられています。製造業者は、モジュール式のアップグレードを、全体的な設備効率(OEE)の向上、投資回収期間の短縮、および二酸化炭素排出量の削減に繋がる手段として捉える傾向を強めています。特に制御システムアップグレードに焦点を当てたサービス提供が最も急速に拡大しており、全ての地域において、ラインのダウンタイムを最小限に抑えるレトロフィットプロバイダーが決定的な優位性を持ちます。なぜなら、計画外の停止は1時間あたり最大5万米ドルのコストがかかる可能性があり、運用継続性が主要な購買基準となっているためです。

主要なレポートの分析では、これらの要因が今後数年間の市場成長をさらに加速させると予測されています。特に、持続可能性への意識の高まりと、スマートファクトリー技術の導入が、レトロフィットおよびアップグレード市場の拡大を後押しするでしょう。企業は、既存のインフラを最大限に活用しつつ、最新の技術を取り入れることで、競争力を維持しようとしています。これにより、設備投資の効率化と環境負荷の低減を両立させることが可能になります。

本レポートは、世界の包装機械のレトロフィットおよびアップグレード市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、そして将来の展望について包括的に述べています。

エグゼクティブサマリーと市場概況

世界の包装機械レトロフィットおよびアップグレード市場は、2025年に94.5億米ドルに達し、2030年には133.4億米ドルに成長すると予測されています。この成長は、既存の包装ラインの老朽化、プラントにおけるエネルギー効率向上への要求、厳格化する食品安全規制への対応、モジュール式レトロフィットキットの普及、政府による脱炭素化・Industry 4.0推進インセンティブ、そしてAIを活用した予知保全レトロフィットの導入といった複数の要因によって牽引されています。

市場の推進要因

* 老朽化した設備基盤: 世界的に稼働している包装ラインの多くが老朽化しており、生産性向上、信頼性確保、寿命延長のためにアップグレードが不可欠となっています。

* エネルギー効率の向上要求: プラントにおけるエネルギー消費量の削減は、運用コストの低減だけでなく、企業の持続可能性目標達成のためにも強く求められています。

* 厳格化する食品安全規制への対応: 食品・飲料業界では、衛生基準やトレーサビリティに関する規制が年々厳しくなっており、これに準拠するための機械の改修・アップグレードが必須です。

* モジュール式レトロフィットキットの普及: 導入が容易で柔軟性の高いモジュール式レトロフィットキットの登場により、企業はより迅速かつ効率的に設備を更新できるようになり、アップグレードサイクルが加速しています。

* 政府による脱炭素化・Industry 4.0推進インセンティブ: 各国の政府がIndustry 4.0の導入や脱炭素化を目的とした産業界へのインセンティブを提供しており、これが設備投資を強力に後押ししています。

* AIを活用した予知保全レトロフィット: AIを活用した予知保全システムは、予期せぬダウンタイムを最大45%削減する可能性を秘めており、将来のメンテナンス戦略とサービスモデルを大きく変革する主要なトレンドとして注目されています。

市場の阻害要因

* 高額な初期投資: 特に複雑なレトロフィットプロジェクトにおいては、高額な初期投資が必要となる点が、導入を躊躇させる主要な障壁となっています。

* ライン改修中のダウンタイムリスク: 既存の生産ラインを改修する際には、一時的な生産停止(ダウンタイム)が発生するリスクがあり、これが企業の生産計画に影響を与える可能性があります。

* レトロフィット熟練技術者の不足: 専門的な知識とスキルを持つレトロフィット熟練技術者の不足は、プロジェクトの実施を遅らせ、コストを増加させる要因となっています。

* 制御システムアップグレードにおけるサイバーセキュリティの懸念: 制御システムのデジタル化やネットワーク接続の増加に伴い、サイバー攻撃のリスクが高まっており、セキュリティ対策が重要な課題となっています。

主要セグメントと市場動向

* 機械タイプ別: 充填機が市場シェアの27.67%を占め、衛生要件の強化や分注精度の向上を目的とした投資が最も活発です。その他、ラッピング・結束機、ラベリング機、フォームフィルシール機、カートニング・ケースパッキング機、パレタイジング機などが含まれます。

* サービスタイプ別: 制御システムアップグレードは、最新のPLC、IoT接続、サイバーセキュリティ層の導入により、年平均成長率(CAGR)8.78%と、機械的改修よりも速いペースで成長しています。これは、デジタル化による洞察の獲得や遠隔サービスへのニーズの高まりを反映しています。その他、機械的レトロフィット、ソフトウェア・自動化アップグレード、エネルギー効率レトロフィット、安全性・コンプライアンスアップグレードなどが分析対象です。

* エンドユーザー産業別: 食品・飲料、医薬品、化粧品・パーソナルケア、消費財、Eコマース・ロジスティクスが主要なエンドユーザー産業として挙げられます。

* 地域別: アジア太平洋地域は、現在の市場シェア35.61%を占め、スマート製造に対する政府のインセンティブに支えられ、9.28%のCAGRで最も力強い成長が見込まれる地域です。北米、南米、ヨーロッパ、中東・アフリカも重要な市場として分析されています。

投資対効果

レトロフィットは、新規機械導入コストの60~70%で、新規機械の70~80%の性能を提供し、効率向上を通じて通常2年以内に投資回収が可能であるとされています。

競争環境

市場には、Syntegon Technology GmbH、Krones AG、Sidel Group、GEA Group AG、Ishida Co., Ltd.、Uhlmann Pac-Service GmbH & Co. KG、Marchesini Group S.p.A.、Coesia S.p.A.、Barry-Wehmiller Companies, Inc.、ProMach Performance Services、SIG Combibloc Services AG、IMA Industria Macchine Automatiche S.p.A.、Serac Group S.A.S.、KHS GmbH、OPTIMA packaging group GmbH、MULTIVAC Sepp Haggenmüller SE & Co. KG、ROVEMA GmbH、Duravant LLCなど、多数の主要企業が競争しています。レポートでは、これらの企業のプロファイル、市場シェア、戦略的動向についても分析しています。

市場機会と将来の展望

本市場は、技術革新と持続可能性への要求に応える形で、今後も堅調な成長を続けると予測されます。特にAIを活用した予知保全は、将来のレトロフィット戦略に大きな影響を与えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装ラインの世界的な既存設備の老朽化

- 4.2.2 工場におけるより高いエネルギー効率への需要

- 4.2.3 より厳格な食品安全規制への準拠

- 4.2.4 アップグレードサイクルを加速するモジュラーレトロフィットキット

- 4.2.5 インダストリー4.0に対する政府の脱炭素化インセンティブ

- 4.2.6 AIを活用した予知保全レトロフィット

-

4.3 市場の阻害要因

- 4.3.1 複雑なレトロフィットに対する高額な初期設備投資

- 4.3.2 ライン変換中のダウンタイムリスク

- 4.3.3 レトロフィットに熟練した技術者の不足

- 4.3.4 制御システムアップグレードにおけるサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 充填機

- 5.1.2 包装・結束機

- 5.1.3 ラベリング機

- 5.1.4 成形充填シール機

- 5.1.5 カートン・ケースパッキング機

- 5.1.6 パレタイジング機

- 5.1.7 その他の機械タイプ

-

5.2 サービスタイプ別

- 5.2.1 機械的改修

- 5.2.2 ソフトウェアおよび自動化アップグレード

- 5.2.3 エネルギー効率改修

- 5.2.4 安全およびコンプライアンスアップグレード

- 5.2.5 制御システムアップグレード

- 5.2.6 その他のサービスタイプ

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 化粧品・パーソナルケア

- 5.3.4 消費財

- 5.3.5 Eコマース・物流

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syntegon Technology GmbH

- 6.4.2 Krones AG

- 6.4.3 Sidel Group

- 6.4.4 GEA Group AG

- 6.4.5 Ishida Co., Ltd.

- 6.4.6 Uhlmann Pac-Service GmbH & Co. KG

- 6.4.7 Marchesini Group S.p.A.

- 6.4.8 Coesia S.p.A.

- 6.4.9 Barry-Wehmiller Companies, Inc.

- 6.4.10 ProMach Performance Services

- 6.4.11 SIG Combibloc Services AG

- 6.4.12 IMA Industria Macchine Automatiche S.p.A.

- 6.4.13 Serac Group S.A.S.

- 6.4.14 KHS GmbH

- 6.4.15 OPTIMA packaging group GmbH

- 6.4.16 MULTIVAC Sepp Haggenmüller SE & Co. KG

- 6.4.17 ROVEMA GmbH

- 6.4.18 Duravant LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装機械レトロフィット・アップグレードとは、既存の包装機械に対し、最新の技術や部品を導入することで、その性能向上、機能追加、寿命延長、効率化、安全性強化などを図る取り組みを指します。これは単なる修理やメンテナンスとは異なり、機械の基本的な構造は維持しつつ、その能力を現代の生産要件や技術水準に適合させることを目的としています。具体的には、制御システムの更新、駆動部の交換、センサーの追加、安全機能の強化、省エネ化などが含まれ、新規設備投資に比べて大幅なコスト削減を実現しながら、最新の生産環境に対応できる点が大きな特徴です。

このレトロフィット・アップグレードにはいくつかの種類があります。まず、制御システム・ソフトウェアのアップグレードが挙げられます。これは、旧式のPLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)を最新のものに換装し、より高速で多機能な制御を可能にするものです。これにより、操作性の向上、データ収集能力の強化、他システムとの連携が容易になります。次に、駆動系・メカニズムの改善です。モーター、ギア、ベアリングなどの老朽化した部品を交換したり、より高精度なサーボモーターに換装したりすることで、機械の高速化、高精度化、省エネ化を実現します。また、安全機能の強化も重要な要素です。最新の安全規格に準拠するため、安全柵、ライトカーテン、非常停止ボタン、インターロック機構などを追加・更新し、作業者の安全を確保します。さらに、省エネ・環境対応として、高効率モーターへの交換、エア消費量の削減、ヒーターの最適化などが行われ、CO2排出量削減やランニングコスト低減に貢献します。品質管理の面では、品質管理・検査機能の追加として、画像処理システム、金属検出器、重量チェッカーなどを導入し、製品の品質向上と不良品流出防止を図ります。近年では、データ収集・分析機能の強化も進んでおり、IoTデバイスやセンサーの追加により、稼働状況、生産量、異常発生などのデータをリアルタイムで収集・分析し、予知保全や生産性改善に活用されています。最後に、部品供給の安定化も目的の一つで、廃番になった部品の代替品への交換や、汎用部品への変更を行うことで、将来的なメンテナンスコストの削減とダウンタイムの短縮を図ります。

包装機械レトロフィット・アップグレードの主な用途とメリットは多岐にわたります。最も大きなメリットは、新規機械導入に比べて設備投資コストを大幅に削減できる点です。既存の資産を有効活用することで、企業の財務負担を軽減します。また、機械の生産性向上に寄与します。高速化、高精度化、ダウンタイム削減により、生産効率が向上し、単位時間あたりの生産量を増やすことが可能です。最新の検査機能や制御を導入することで、製品の品質向上と不良品削減にも貢献します。作業者の安全性向上も重要なメリットであり、最新の安全基準に適合させることで、労働災害のリスクを低減します。環境面では、高効率部品への交換や最適化により、電力消費量やCO2排出量を削減し、省エネ・環境負荷低減に貢献します。既存機械を有効活用することで、機械の寿命を延長し、減価償却期間を延長することで資産価値を最大化します。さらに、IoT、AI、ロボティクスなどの最新技術を既存設備に組み込むことが可能になり、デジタル化への対応を促進します。廃番部品の問題を解決し、部品供給リスクを回避することで、安定稼働を維持できる点も重要です。最新のHMI導入により、操作が容易になり、オペレーターの負担を軽減し、オペレーションの標準化・簡素化も図れます。

この分野を支える関連技術も進化を続けています。IoT(Internet of Things)は、センサーや通信モジュールを機械に組み込み、稼働データや状態データをリアルタイムで収集・可視化することで、機械の「見える化」を実現します。収集されたデータは、AI(Artificial Intelligence)によって分析され、異常検知、予知保全、生産計画の最適化などに活用されます。ロボティクスは、既存の包装ラインに協働ロボットや産業用ロボットを組み込むことで、自動化・省人化を推進します。画像処理技術は、高速・高精度なカメラと画像解析ソフトウェアにより、製品の欠陥検査、位置決め、印字確認などを行い、品質管理を強化します。精密な位置決めや高速駆動を可能にし、省エネにも貢献するサーボモーター・高効率モーターも重要な要素です。最新のPLC・HMIは、より高速で多機能、かつ直感的な操作を可能にし、生産現場の効率を高めます。収集したデータをクラウド上で管理・分析し、遠隔監視や複数拠点での情報共有を可能にするクラウドコンピューティングも不可欠です。そして、ネットワーク接続された機械のセキュリティを確保し、不正アクセスやデータ改ざんから保護するサイバーセキュリティも、今後ますます重要になります。

包装機械レトロフィット・アップグレードの市場背景には、いくつかの重要な要因があります。まず、設備投資抑制と既存資産の有効活用の傾向が挙げられます。経済の不確実性やコスト意識の高まりから、企業は新規設備投資を抑制し、既存設備を最大限に活用しようとしています。次に、人手不足の深刻化です。少子高齢化による労働力不足は包装業界においても深刻であり、自動化・省人化は喫緊の課題です。レトロフィットは、既存設備を自動化・省人化に対応させる有効な手段となります。また、環境規制の強化とSDGsへの対応も大きな推進力です。省エネ、CO2排出量削減、廃棄物削減など、環境負荷低減への要求が高まる中、レトロフィットは既存設備を環境対応型に転換する手段として注目されています。製品ライフサイクルの短期化と多品種少量生産への対応も求められています。消費者ニーズの多様化により、製品の切り替え頻度が増え、柔軟な生産体制が必要とされており、レトロフィットにより機械の汎用性や段取り替え時間の短縮が図れます。さらに、企業全体でデジタル技術を活用した変革を進めるDX(デジタルトランスフォーメーション)の推進において、生産現場のデータ化・スマート化は不可欠であり、レトロフィットは既存設備をDXに対応させるための重要なステップです。最後に、部品供給の不安定化や地政学リスクの高まりから、国内生産体制の強化や、既存設備の安定稼働がより重視されるようになり、サプライチェーンの強靭化にも貢献します。

将来展望として、包装機械レトロフィット・アップグレードは、スマートファクトリー化の加速において中心的な役割を果たすと予想されます。IoT、AI、ロボット技術との融合がさらに進み、既存の包装ラインが自律的な生産システムの一部として機能するようになるでしょう。センサーとAIによるデータ分析の進化により、機械の故障を事前に高精度で予測し、計画的なメンテナンスを行う予知保全の高度化が進み、ダウンタイムを最小限に抑えることが可能になります。レトロフィット部品やソリューションのモジュール化・標準化が進むことで、より迅速かつ容易にアップグレードが実施できるようになるでしょう。サステナビリティへの貢献も一層強化され、省エネ性能のさらなる向上、リサイクル可能な部品の使用、廃棄物削減に貢献する技術の導入などが重視されます。ネットワーク接続される機械が増えるにつれて、セキュリティ対策の重要性も増大し、レトロフィットにおいてもセキュリティ機能の強化が不可欠となります。また、機械メーカーや専門業者が、レトロフィットを単なる製品販売ではなく、継続的なサービスとして提供する「サービスとしてのレトロフィット(Retrofit as a Service)」というビジネスモデルが普及する可能性もあります。初期投資を抑えつつ生産性向上を図れるレトロフィットは、特に中小企業への普及がさらに加速すると考えられ、日本の製造業全体の競争力強化に貢献していくでしょう。