包装印刷市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

包装印刷市場レポートは、印刷技術(オフセットリソグラフィー、グラビア印刷など)、インクの種類(溶剤系インクなど)、包装材料(ラベル、プラスチック容器およびフィルム、ガラス容器、金属缶および箔など)、エンドユース産業(食品・飲料、医薬品・ヘルスケアなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装印刷市場の概要

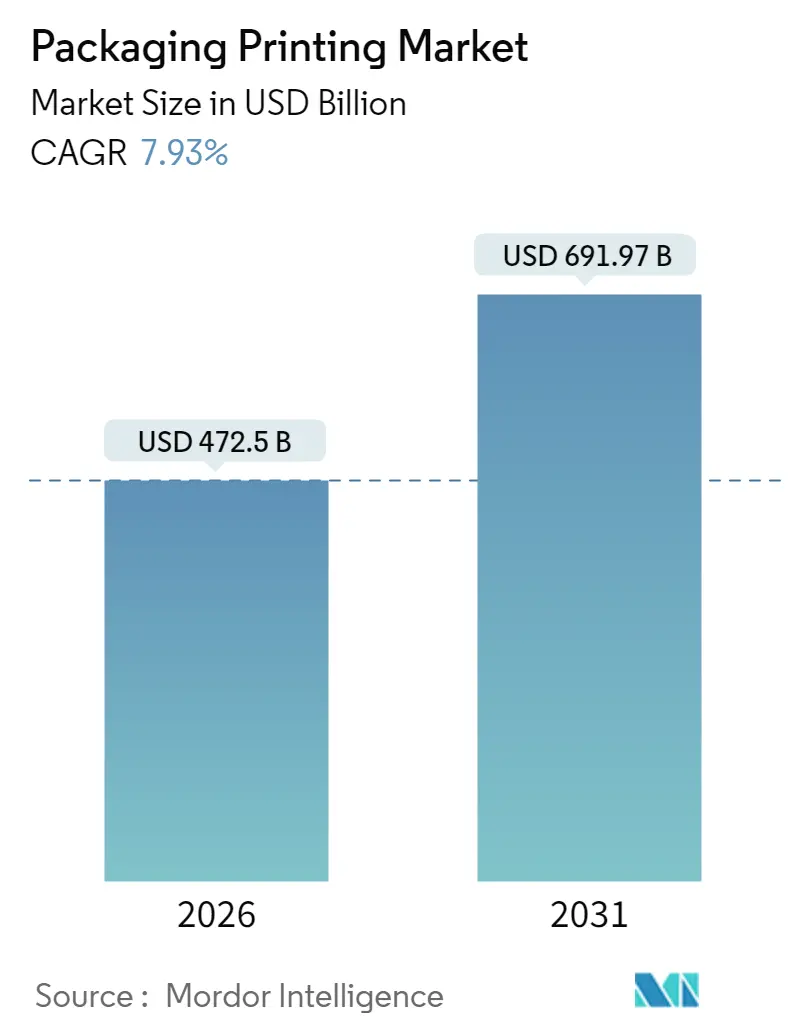

包装印刷市場は、2026年には4,725億米ドルと推定され、2025年の4,377.8億米ドルから成長し、2031年には6,919.7億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は7.93%です。この市場は、急速なデジタルトランスフォーメーション、Eコマース活動の急増、そして厳格な持続可能性政策によって大きく変化しています。これらの要因は、技術選択、基材の選定、および地域ごとの投資優先順位を再形成しています。

主要な市場動向と洞察

1. RFID対応およびデジタル印刷の需要の増加:

IoT接続の普及により、各パッケージがデータノードとなり、RFIDが埋め込まれた感圧ラベルは高価値医薬品で一般的になっています。デジタル印刷機は、版の変更なしにシリアルコードを統合し、単位コストを削減し、リアルタイム認証を可能にします。消費者はこれらの識別子を読み取ることで、製品の出所やロイヤルティ特典を知ることができ、エンゲージメントを深めるとともに、リコール管理にも役立っています。

2. Eコマース包装量の拡大:

消費者への直接配送(DTC)物流では、商品を保護し、グラフィックを際立たせ、迅速に届ける軽量フォーマットが優先されます。Gelatoのようなプリントオンデマンドネットワークは、配送距離を大幅に短縮し、デジタルワークフローがアナログ設定に取って代わることで、地域密着型生産が規模を拡大できることを証明しています。1万ユニットを下回るような短いロットは、従来のオフセット印刷では競争力がなくなり、高速インクジェットおよびトナー機への投資が促進されています。

3. 環境に優しいインクと基材への持続可能性の推進:

欧州の使い捨てプラスチック指令は、リサイクルが困難なパッケージを禁止し、コンバーターをモノマテリアルフィルム、水性インクシステム、およびエネルギー消費を大幅に削減するUV-LED硬化へと誘導しています。Huhtamakiのblueloopラインは、食品を安全に保ちながら循環経済の基準を満たすリサイクル可能なバリアパウチの成功例です。サプライヤーは有害物質を含まない光開始剤や脱インク対応顔料で対応し、バイヤーは持続可能性のKPIを要求仕様書に盛り込むことで、コンプライアンスを取引参加の前提条件としています。

4. 新興市場における消費ブーム:

中国、インド、インドネシアなどの新興市場における可処分所得の増加は、鮮やかなグラフィックと多言語コピーに依存する包装スナック、飲料、化粧品の需要を促進しています。多国籍企業は、輸入関税を回避し、地域の祝日に合わせてアートワークを調整するために、大都市近郊にマイクロファクトリーを展開しています。コストと利便性から柔軟なフォーマットが主流となり、インク量と印刷機の設置が増加しています。

市場の阻害要因

1. 高額な設備投資要件:

高速8色フレキソラインは最大294万米ドルかかり、補助的なスリッター、版マウンター、溶剤回収装置も必要です。東南アジアの中小規模のコンバーターはアップグレードを遅らせる傾向があり、ブランドオーナーがより厳しい公差を要求する中で陳腐化のリスクを抱えています。リースプログラムは存在するものの、金利が総所有コストを押し上げています。

2. 複雑で多様なグローバル印刷規制:

FDAとREACHの両方の管轄区域に販売するコンバーターは、インク成分に関する異なるポジティブリストに対応する必要があります。文書化、移行テスト、変更管理監査は、年間収益の最大5%を吸収すると言われています。中規模企業は、規制の変更を追跡するために部門横断的なチームを配置しており、一部の企業は資産の改修や在庫の重複を避けるために輸出市場から撤退することもあります。

3. 光開始剤および樹脂価格の変動:

光開始剤や樹脂の価格変動は、サプライチェーンがアジアに集中しているため、世界的に影響を及ぼし、コスト管理を困難にしています。

4. 熟練したフレキソ印刷オペレーターの不足:

特に北米やヨーロッパなどの先進国市場では、熟練したフレキソ印刷オペレーターの不足が長期的な課題となっています。

セグメント分析

1. 印刷技術別:

フレキソ印刷は2025年に包装印刷市場シェアの34.78%を占め、フィルムや紙ウェブでの比類ない速度に支えられています。ハイブリッドプレスは、フレキソユニットにインクジェットステーションを重ねることで、実行速度を落とすことなくシリアルコードや地域グラフィックを可能にしています。デジタル機器は、コンバーターがより短いサイクルとSKUの多様化を追求するため、2031年まで10.15%のCAGRで拡大すると予測されています。グラビア印刷は、画像忠実度がシリンダー彫刻コストを正当化する高級タバコや化粧品でニッチな地位を維持しています。

2. インクタイプ別:

溶剤系インクは2025年に包装印刷市場シェアの39.62%を維持しました。しかし、UV硬化型インクは、LEDランプが電力消費を大幅に削減するため、9.52%のCAGRで増加しています。水性インクは、食品接触規制がVOCを制限する紙製品セグメントで最も速く成長しています。ラテックスおよびLED-UV化学は、かつて水銀ランプ硬化では不可能だったシュリンクラベルや熱に弱いフィルムに対応しています。

3. 包装材料別:

ラベルは2025年に包装印刷市場シェアの30.21%を占め、UPCや規制コピーに不可欠です。フレキシブルパウチは、携帯性、再封機能、および輸送重量の削減により、9.22%のCAGRで成長をリードしています。Eコマース向けの段ボール輸送箱は、すべての小包を広告塔に変えるために高精細なポストプリントを採用しています。カートンは、棚の剛性が重要なシリアルや医薬品で存在感を維持しています。

4. 最終用途産業別:

食品・飲料は2025年に包装印刷市場シェアの28.11%を占め、安全性表示とプロモーションサイクルに牽引されています。化粧品・パーソナルケアは、ソーシャルメディアの美学と真正性コードの需要に後押しされ、9.74%のCAGRで最も速い成長を記録しています。医薬品セグメントは、DSCSA(医薬品サプライチェーンセキュリティ法)の施行が厳格化されるにつれて、マイクロテキスト、点字、改ざん防止シールに多額の投資を行っています。

地域分析

1. アジア太平洋:

アジア太平洋地域は世界の生産をリードしており、2024年には新規印刷機設置の半分以上を占めています。中国のコンバーターは国内のスナック需要を満たすために多層パウチラインを追加し、インドは生産連動型インセンティブ制度の下で設備投資を奨励しています。ベトナムとタイのフレキシブル包装メーカーは、迅速なスイングタグやポリ袋を必要とするアパレル輸出業者にサービスを提供することで、ニアショアリングの恩恵を受けています。

2. 北米:

北米のオペレーターは技術とコンプライアンスに重点を置いています。デジタル段ボール印刷機への投資は、Eコマース向けの即日配送ボックスの生産能力を3倍にし、州議会はリサイクル可能な印刷物を奨励する拡大生産者責任(EPR)料金を採用しています。米国のコンバーターはUV-LED改修の先駆者でもあり、25%のエネルギー節約を主張しています。

3. ヨーロッパ:

ヨーロッパは規制のペースメーカーとなっています。EUの88%の包装リサイクル目標は、特殊インクに依存するモノマテリアルラミネートへとブランドガイドラインを誘導しています。ドイツの機械輸出は、リアルタイム粘度制御などのインダストリー4.0機能を活用し、イタリアの印刷機メーカーは高級ブランドを誘致するためにインラインコールドフォイルをバンドルしています。

競争環境

包装印刷市場は中程度に細分化されています。Amcor、Smurfit Kappa、WestRock、Tetra Pak、TC Transcontinentalといった世界のトップコンバーターが世界の収益の約35%を占める一方、数千の地域専門企業がニッチなまたは地域の需要に対応しています。多国籍企業は、供給を確保し利益を拡大するために、インク配合業者やプリプレス会社を買収するなど、垂直統合を進めています。ePac Flexible Packagingのようなデジタルディスラプターは、24のマイクロサイトに同一のHP Indigoフリートを展開し、10日間のリードタイムを提供することで、既存企業のアジリティを脅かしています。

戦略的な動きは持続可能性に集中しています。Amcorは印刷事業全体でリサイクルコンテンツを増やすために2億米ドルを投じ、BOBSTはリサイクル可能なモノマテリアル技術であるoneBARRIERを世界中のパートナーにライセンス供与しています。M&Aでは、コンバーターは化粧品や栄養補助食品のアカウントを獲得するために、ブティックのスリーブ印刷業者やラベル工場をターゲットにしています。自動化も競争上の差別化要因となっており、AI駆動の欠陥検査は、先行する工場で廃棄物を1.5%に削減しています。

最近の業界動向

* 2025年3月:Huhtamakiは2024年年次報告書を発表し、41億ユーロ(43.7億米ドル)の純売上高と欧州持続可能性報告基準への準拠を詳述しました。

* 2025年2月:Huhtamakiは、2025年4月1日付で、Fiber Foodservice Europe-Asia-Oceania事業をFiber PackagingとFoodservice Europe-Asia-Oceaniaの2つのユニットに分割すると発表しました。

* 2025年1月:Smurfit Kappaは、ドイツのペットフードブランドMeraのために持続可能性に焦点を当てた再設計を完了し、プラスチック製の容器を段ボール箱に置き換え、年間25トンのプラスチックを削減しました。

* 2025年1月:Industrial PackagingはGaruka Barsに350-TCフローラッパーを設置し、包装コストを0.10米ドルから0.01米ドルに削減し、処理能力を4倍にしました。

このレポートは、世界のパッケージ印刷市場に関する詳細な分析を提供しています。パッケージ印刷は、出版印刷とは異なり、紙、板紙、金属箔、プラスチックフィルムなどに印刷し、カートン、折りたたみ箱、軟包装、ラベル、包装材などのパッケージ製品に加工する多様な手法を網羅しています。消費者製品、食品・飲料、医薬品などの産業と密接に関連しています。

市場の概要として、世界のパッケージ印刷市場規模は2026年に4,725億米ドルに達すると予測されています。地域別では、中国とインドの巨大な消費者基盤と製造ハブの拡大に牽引され、アジア太平洋地域が生産量で世界をリードしています。

市場の成長を促進する主要な要因としては、RFID対応およびデジタル印刷への需要の高まり、Eコマース包装量の拡大、環境に優しいインクと基材への持続可能性への推進、新興市場における消費ブーム、ブランドオーナーによるスマートパッケージのシリアル化の採用、そしてオンデマンドの地域密着型マイクロファクトリーの台頭が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高い設備投資要件、複雑で多様な世界の印刷規制、光開始剤および樹脂価格の変動、熟練したフレキソ印刷オペレーターの不足などが含まれます。

市場は、印刷技術、インクの種類、包装材料、最終用途産業、および地域によって詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

特に注目すべき成長トレンドとして、以下の点が挙げられます。

* 印刷技術別: デジタル印刷技術は、2031年までに年平均成長率(CAGR)10.15%で最も速い成長を遂げると予測されています。

* インクの種類別: UV硬化型インクは、LED乾燥技術とエネルギー効率および持続可能性の利点により、CAGR 9.52%で市場シェアを拡大しています。これは溶剤系インクからの移行を加速させています。

* 包装材料別: 消費者が再封可能な機能と軽量な利便性を好むため、軟包装パウチはCAGR 9.22%で硬質包装よりも急速に拡大しています。

* 持続可能性の影響: EUおよび北米の規制は、リサイクル可能または単一素材構造を義務付けており、環境に優しいインクと基材への需要を促進しています。

レポートでは、オフセットリソグラフィー、グラビア印刷、フレキソ印刷、デジタル印刷などの印刷技術、溶剤系インク、UV硬化型インク、水性インクなどのインクの種類、ラベル、プラスチック容器、ガラス容器、金属缶、紙・板紙カートン、軟包装パウチ、段ボール箱などの包装材料、食品・飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、家庭用・工業用、電子機器・電気製品などの最終用途産業、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった地域別に市場が分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Amcor plc、Smurfit WestRock、Tetra Pak Groupなど、主要な19社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 RFID対応およびデジタル印刷の需要

- 4.2.2 Eコマース包装量の拡大

- 4.2.3 環境に優しいインクと基材への持続可能性の推進

- 4.2.4 新興市場における消費ブーム

- 4.2.5 ブランドオーナーによるスマートパックシリアル化の採用

- 4.2.6 ローカライズされたオンデマンド印刷マイクロファクトリーの台頭

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資要件

- 4.3.2 複雑で多様な世界の印刷規制

- 4.3.3 光開始剤と樹脂価格の変動

- 4.3.4 熟練したフレキソ印刷機オペレーターの不足

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 産業エコシステム分析

5. 市場規模と成長予測(金額)

- 5.1 印刷技術別

- 5.1.1 オフセットリソグラフィー

- 5.1.2 グラビア印刷

- 5.1.3 フレキソ印刷

- 5.1.4 デジタル印刷

- 5.1.5 その他の印刷技術

- 5.2 インクタイプ別

- 5.2.1 溶剤系インク

- 5.2.2 UV硬化型インク

- 5.2.3 水性インク

- 5.2.4 ラテックスインク

- 5.2.5 LED-UVインク

- 5.3 包装材料別

- 5.3.1 ラベル

- 5.3.2 プラスチック容器およびフィルム

- 5.3.3 ガラス容器

- 5.3.4 金属缶およびホイル

- 5.3.5 紙および板紙カートン

- 5.3.6 フレキシブルパウチ

- 5.3.7 段ボール箱およびトレイ

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 家庭用および工業用

- 5.4.5 エレクトロニクスおよび電気

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Smurtfit WestRock

- 6.4.3 Tetra Pak Group

- 6.4.4 Mondi plc

- 6.4.5 Huhtamaki Oyj

- 6.4.6 CCL Industries Inc.

- 6.4.7 Avery Dennison Corporation

- 6.4.8 Sealed Air Corporation

- 6.4.9 International Paper Company

- 6.4.10 Stora Enso Oyj

- 6.4.11 Sonoco Products Company

- 6.4.12 Georgia-Pacific LLC

- 6.4.13 Constantia Flexibles GmbH

- 6.4.14 Mayr-Melnhof Karton AG

- 6.4.15 Ahlstrom-Munksj Oyj

- 6.4.16 Clondalkin Group Holdings BV

- 6.4.17 Autajon Group SA

- 6.4.18 SATO Holdings Corp.

- 6.4.19 Rotocontrol GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

包装印刷は、製品を保護し、情報を伝え、消費者の購買意欲を刺激するために、様々な包装材料にデザインや文字を印刷する技術とプロセス全般を指します。単なる物理的な保護だけでなく、ブランドイメージの構築、製品の差別化、法規制に基づく情報提供など、多岐にわたる重要な役割を担っています。現代社会において、製品が消費者の手に届くまでのあらゆる段階で、包装印刷は不可欠な要素となっています。

包装印刷の種類は、使用される材料と印刷方式によって大きく分類されます。材料別では、まず「紙器印刷」があり、菓子箱、化粧品箱、医薬品のカートンなど、板紙を主原料とするパッケージに施されます。次に「軟包装印刷」は、食品の袋、レトルトパウチ、詰め替え用パッケージなど、プラスチックフィルムやアルミ箔などの柔軟な素材に印刷するもので、グラビア印刷やフレキソ印刷が主流です。さらに「ラベル印刷」は、ボトルや容器に貼付される自己粘着ラベルやシュリンクラベルなどに特化しており、多様な素材と印刷方式が用いられます。「金属印刷」は飲料缶や食品缶、スプレー缶などに、「ガラス印刷」は瓶やボトルに直接印刷する技術です。これらの材料特性に応じて、最適な印刷方式が選択されます。

印刷方式別では、「オフセット印刷」は、紙器印刷において高品質な多色印刷を実現する主要な方式です。写真やイラストの再現性に優れています。「グラビア印刷」は、軟包装印刷で特に広く用いられ、インクの転移量が多いため、鮮やかで光沢のある仕上がりが特徴で、大量生産に適しています。「フレキソ印刷」は、水性インクやUVインクが使用可能で、環境負荷が比較的低く、段ボールから軟包装まで幅広い素材に対応できる汎用性の高さが魅力です。「デジタル印刷」は、版が不要なため、小ロット多品種生産やパーソナライゼーション、可変データ印刷に強みを発揮し、近年急速に普及が進んでいます。「スクリーン印刷」は、インク層を厚く乗せることができ、特殊な質感や盛り上げ印刷、耐久性が求められる用途に用いられます。これらの方式は、単独で用いられるだけでなく、複数の方式を組み合わせたハイブリッド印刷も行われ、より複雑で付加価値の高いパッケージが実現されています。

包装印刷の用途は非常に広範です。最も身近なのは「食品」分野で、菓子、飲料、加工食品、冷凍食品など、あらゆる食品の鮮度保持、情報表示、ブランド訴求に不可欠です。特に食品包装では、衛生性や安全性、賞味期限表示の正確性が厳しく求められます。「化粧品」分野では、製品の高級感やブランドイメージを表現するため、精緻なデザイン、特殊な加工、光沢感などが重視されます。「医薬品」分野では、製品情報、使用方法、成分表示、製造番号、バーコードなど、正確かつ詳細な情報表示が義務付けられており、偽造防止技術も重要です。「日用品」では、洗剤、シャンプー、ティッシュペーパーなど、消費者の日常生活に密着した製品のパッケージに用いられ、機能性とデザイン性の両立が求められます。その他、家電製品、工業部品、アパレル製品など、あらゆる製品の包装に印刷が施され、製品の価値を高め、消費者の購買体験を豊かにする役割を担っています。

関連技術も多岐にわたります。印刷の前段階である「プリプレス技術」では、デザインデータの作成から色管理、製版まで、デジタル化が進んでいます。CTP(Computer To Plate)技術により、高品質かつ効率的な版作成が可能になりました。印刷後の「後加工技術」も重要で、パッケージに付加価値を与えます。例えば、表面を保護し光沢やマット感を出す「ニス引き」や「ラミネート加工」、金属的な輝きを与える「箔押し」、文字や絵柄を浮き上がらせる「エンボス加工」、パッケージの形状を切り出す「型抜き」などがあります。近年では、個別のパッケージに異なる情報を印刷できる「デジタル印刷」が、パーソナライゼーションやトレーサビリティのニーズに応える技術として注目されています。さらに、QRコード、NFCタグ、RFIDタグなどを組み込んだ「スマートパッケージング」は、製品情報の提供、真贋判定、消費者とのインタラクションを可能にし、新たな価値創造の可能性を広げています。環境負荷低減のため、水性インクやUVインク、バイオマスプラスチックなどの環境配慮型素材、省エネルギー型の印刷機なども開発・導入が進んでいます。

市場背景としては、世界的な人口増加と経済成長、特に新興国における消費市場の拡大が、包装印刷市場の成長を牽引しています。また、Eコマースの急速な普及は、輸送中の製品保護と、開封時の体験価値を高めるためのパッケージデザインの重要性を増しています。一方で、環境問題への意識の高まりから、プラスチックごみ削減、リサイクル可能な素材への転換、持続可能なサプライチェーンの構築が喫緊の課題となっています。各国政府による環境規制の強化も、包装印刷業界に大きな影響を与えています。原材料価格の高騰、エネルギーコストの上昇、労働力不足なども、業界が直面する課題です。このような状況下で、企業はコスト効率の向上、生産性の最適化、そして環境負荷の低減を両立させるための技術革新とビジネスモデルの変革を迫られています。消費者の多様なニーズに応えるため、小ロット多品種生産や、個々の消費者に合わせたパーソナライズされたパッケージへの需要も高まっています。

今後の展望として、包装印刷業界は「持続可能性」と「デジタル化」を軸に進化していくと考えられます。環境配慮型素材の開発と普及はさらに加速し、リサイクルしやすい単一素材化、生分解性プラスチック、植物由来インクなどの採用が一般的になるでしょう。また、パッケージのライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)の導入も進むと予想されます。デジタル印刷技術は、AIやIoTとの連携により、より高度なパーソナライゼーション、オンデマンド生産、サプライチェーンの最適化を実現します。これにより、無駄の削減と生産効率の向上が期待されます。スマートパッケージングは、製品の鮮度管理、偽造防止、消費者エンゲージメントの強化において、さらに重要な役割を果たすでしょう。AR(拡張現実)技術を活用したパッケージは、消費者に新たな体験を提供し、ブランド価値を高める手段となります。また、自動化やロボット技術の導入により、生産現場の効率化と労働力不足への対応が進むと見られます。デザイン面では、消費者の五感に訴えかける触覚、視覚、嗅覚を刺激するパッケージや、開封体験を重視したデザインがより一層求められるようになるでしょう。包装印刷は、単なる製品の入れ物ではなく、ブランドと消費者を繋ぐ重要なコミュニケーションツールとして、その役割と価値を拡大し続けることになります。