包装樹脂市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

包装用樹脂市場レポートは、樹脂タイプ(高密度ポリエチレン、低密度ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンなど)、用途(食品・飲料、消費財、化粧品・パーソナルケア、ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装用樹脂市場の規模、トレンド、予測 | 2030年までの産業

本レポートは、包装用樹脂市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年までで、樹脂タイプ(高密度ポリエチレン、低密度ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンなど)、用途(食品・飲料、消費財、化粧品・パーソナルケア、ヘルスケアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、数量(トン)ベースで予測を提供しています。

市場概要

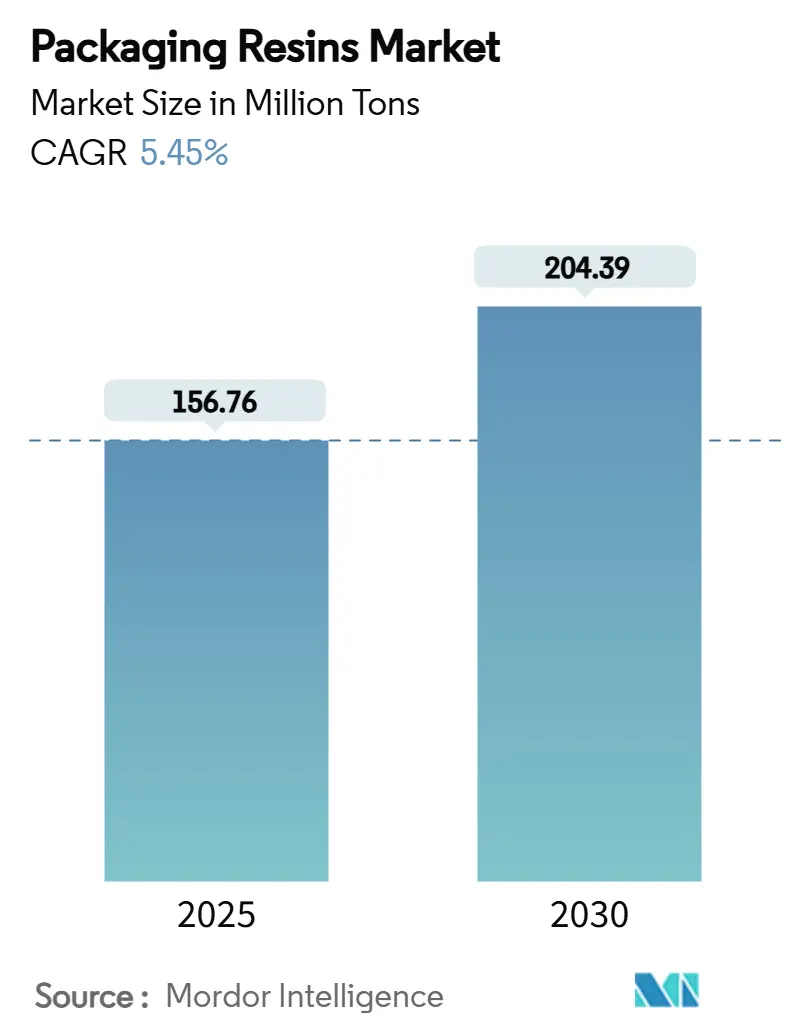

Mordor Intelligenceの分析によると、包装用樹脂市場規模は2025年に1億5,676万トンと推定され、2030年までに2億439万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.45%です。この着実な拡大は、食品、飲料、ヘルスケア、Eコマースチャネルにおける堅調な需要、軽量構造への材料置換の進行、および高度なリサイクルへの投資加速を反映しています。特にアジア太平洋地域における供給側の効率化は、原料価格の変動が高まる中でも単位コストの上昇を抑制しています。リサイクル含有量に関する世界的な規制強化は樹脂改質リサイクル含有量に関する世界的な規制強化は樹脂改質を促進し、持続可能性への移行を加速させています。

主要市場動向

高密度ポリエチレン(HDPE)が市場を牽引

高密度ポリエチレン(HDPE)は、その優れた強度、耐久性、耐薬品性、およびコスト効率の高さから、包装用樹脂市場において最も重要なセグメントの一つです。特に、牛乳、ジュース、水などの飲料ボトル、洗剤やシャンプーなどの家庭用品容器、食品包装、工業用ドラム缶など、幅広い用途で利用されています。HDPEは軽量でありながら高いバリア性を提供できるため、製品の保護と輸送コストの削減に貢献します。また、リサイクルが容易であることも、持続可能性への意識が高まる中でその需要をさらに押し上げています。

アジア太平洋地域が最大の市場となる見込み

アジア太平洋地域は、世界最大の包装用樹脂市場であり続けると予測されています。この地域の急速な経済成長、人口増加、都市化の進展は、食品・飲料、消費財、ヘルスケア製品などの需要を大幅に押し上げています。特に中国、インド、ASEAN諸国では、中間所得層の拡大とEコマースの普及が包装製品の消費を加速させています。また、製造業の拠点が多く、原材料の供給網が確立されていることも、この地域の市場成長を支える要因となっています。環境規制の強化と持続可能な包装ソリューションへの関心の高まりも、この地域における樹脂改質やリサイクル技術への投資を促進しています。

本レポートは、世界の包装用樹脂市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模は、2025年には1億5,676万トンに達し、2030年には2億439万トンまで成長すると予測されています。特にアジア太平洋地域が市場を牽引しており、2024年には53.27%のシェアを占め、2030年までの年平均成長率(CAGR)は6.23%と、最も急速に成長する地域となっています。

市場は、樹脂タイプ、用途、地域別に詳細にセグメント化されています。樹脂タイプ別では、高密度ポリエチレン(HDPE)がその多様な用途(硬質および軟質フォーマット)により、27.65%と最大の市場シェアを占めています。その他、低密度ポリエチレン(LDPE/LLDPE)、ポリエチレンテレフタレート(PETおよびrPET)、ポリプロピレン(PP)、ポリスチレン(PSおよびHIPS)、ポリ塩化ビニル(PVC)などが分析対象となっています。用途別では、食品・飲料、消費財、化粧品・パーソナルケア、ヘルスケア、産業などが主要なセグメントです。

市場の成長を推進する主な要因は、コスト効率と製品の長期保存性、Eコマースの流通量急増、食品・飲料産業からの需要増加、そして医薬品・ヘルスケア包装需要の高まりです。Eコマースの拡大は、軽量で耐衝撃性のある包装材の需要を高め、高速自動化に対応するスマートフィルムの開発を促進しています。医薬品包装では、厳格な滅菌基準や個別化医療の進展が、防湿性・追跡可能な樹脂の需要を押し上げています。また、リサイクル性向上のためのモノマテリアル包装への移行も重要なトレンドです。

一方、市場の阻害要因としては、プラスチック廃棄物に関する規制強化、原料(ナフサ/エチレン)価格の変動、フッ素化HDPE容器に対するPFAS(有機フッ素化合物)の監視強化が挙げられます。特に、リサイクル材含有量の義務化、PFAS規制、拡大生産者責任(EPR)法などの規制は、モノマテリアル、リサイクル可能、バイオベース樹脂への転換を促し、イノベーションを加速させています。

競争環境は、Borealis、Braskem、Dow、Exxon Mobil、SABICなど、多数のグローバル大手企業によって形成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業の詳細なプロファイルが提供されています。将来の展望としては、未開拓のニーズの評価、現代的な包装技術の革新、そして持続可能な包装ソリューションへの需要の高まりが、市場の新たな機会として強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 費用対効果と賞味期限の延長

- 4.2.2 活況を呈するEコマースのフルフィルメント量

- 4.2.3 食品・飲料業界からの需要増加

- 4.2.4 医薬品およびヘルスケア包装需要の増加

- 4.2.5 リサイクル性のための単一素材パックへの移行

- 4.3 市場の阻害要因

- 4.3.1 プラスチック廃棄物に関する規制の強化

- 4.3.2 原料(ナフサ/エチレン)価格の変動

- 4.3.3 フッ素化HDPE容器に対するPFASの監視

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(数量)

- 5.1 樹脂タイプ別

- 5.1.1 高密度ポリエチレン (HDPE)

- 5.1.2 低密度ポリエチレン (LDPE/LLDPE)

- 5.1.3 ポリエチレンテレフタレート (PETおよびrPET)

- 5.1.4 ポリプロピレン (PP)

- 5.1.5 ポリスチレン (PSおよびHIPS)

- 5.1.6 ポリ塩化ビニル (PVC)

- 5.1.7 その他の樹脂タイプ (ポリイミド、サーリンなど)

- 5.2 用途別

- 5.2.1 食品および飲料

- 5.2.2 消費財

- 5.2.3 化粧品およびパーソナルケア

- 5.2.4 ヘルスケア

- 5.2.5 産業用

- 5.2.6 その他の用途 (Eコマース用メーラー、保護ラップなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 ボレアリスGmbH

- 6.4.2 ブラスケム

- 6.4.3 シェブロンフィリップス・ケミカル・カンパニーLLC.

- 6.4.4 中国石油化工総公司 (シノペック)

- 6.4.5 ダウ

- 6.4.6 エクソンモービル・コーポレーション

- 6.4.7 遠東グループ

- 6.4.8 フォルモサプラスチックス・コーポレーション

- 6.4.9 インドラーマ・ベンチャーズ

- 6.4.10 イネオス

- 6.4.11 LG化学

- 6.4.12 ライオンデルバセル・インダストリーズ・ホールディングスB.V.

- 6.4.13 ノバ・ケミカルズ・コーポレート.

- 6.4.14 中国石油天然ガス股份有限公司

- 6.4.15 PTTグローバル・ケミカル・パブリック・カンパニー・リミテッド.

- 6.4.16 リライアンス・インダストリーズ・リミテッド.

- 6.4.17 サビック

- 6.4.18 トタルエナジーズ

- 6.4.19 ウェストレイク・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装樹脂とは、製品を保護し、品質を保持し、輸送・保管を容易にし、さらに消費者に情報を提供する目的で使用されるプラスチック材料の総称です。その軽量性、加工のしやすさ、多様な機能性(バリア性、耐衝撃性、透明性など)から、食品、飲料、医薬品、化粧品、日用品、工業製品など、あらゆる分野の包装材として不可欠な存在となっています。特に、内容物の品質保持期間の延長や衛生性の確保において、その役割は極めて重要です。

包装樹脂には多種多様な種類があり、それぞれが異なる特性を持ち、用途に応じて使い分けられています。主要なものとしては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)が挙げられます。ポリエチレン(PE)は、LDPEが柔軟なフィルムに、HDPEがボトルや容器に利用されます。ポリプロピレン(PP)は、耐熱性、強度、透明性に優れ、食品容器やキャップ、レトルトパウチなどに使われます。ポリエチレンテレフタレート(PET)は、優れた透明性、ガスバリア性、強度を持ち、飲料ボトル(ペットボトル)の代表格です。ポリスチレン(PS)は、発泡品が断熱材や緩衝材に、非発泡品が透明容器やトレーに用いられます。ポリ塩化ビニル(PVC)は、透明性、耐薬品性、加工性に優れ、食品用ラップフィルム、ブリスターパック、一部のボトルなどに利用されます。

これらの樹脂は単独で使用されるだけでなく、複数の樹脂を積層したり、他の素材と組み合わせたりすることで、さらに高度な機能を持つ複合材料としても利用されています。例えば、酸素や水蒸気のバリア性を高めるためにEVOH(エチレン・ビニルアルコール共重合体)やPVDC(ポリ塩化ビニリデン)が使用されたり、アルミ箔と組み合わせることで遮光性や長期保存性を付与したりします。

包装樹脂の選択においては、内容物の種類、保存期間、流通環境、コスト、リサイクル性など、多岐にわたる要素が考慮されます。近年では、環境負荷低減の観点から、リサイクルしやすい単一素材化や、バイオマスプラスチック、生分解性プラスチックといった環境配慮型素材の開発・導入も進められています。