包装用樹脂市場規模と展望、2025年〜2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 包装用樹脂の世界市場:包括的分析と将来展望

### はじめに:市場概要と定義

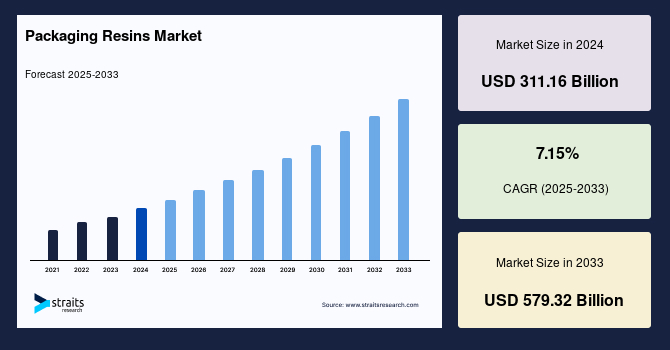

世界の**包装用樹脂**市場は、2024年に3,111億6,000万米ドルの規模に達しました。2025年には3,334億1,000万米ドルに成長し、2033年までには5,793億2,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.15%という目覚ましい伸びが見込まれています。

**包装用樹脂**とは、ボトル、容器、フィルムなど、商品の保管や輸送に使用される様々な種類の包装材を製造するための基盤となる材料を指します。これらは通常、石油または天然ガスを原料としており、分子が長く連なった高分子(ポリマー)で構成されています。

主要な**包装用樹脂**には、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)などがあります。それぞれの樹脂は、柔軟性、強度、透明性、バリア性といった異なる特性を有しており、様々な用途に適しています。例えば、PETはその透明性と剛性から飲料ボトルに広く使用される一方、PEはプラスチックバッグのような柔軟な包装材に好んで用いられます。

**包装用樹脂**は、製品の品質を保持し、賞味期限を延長し、流通および保管中の安全性を確保する上で極めて重要な役割を果たしています。特に、電子商取引の爆発的な成長は、効率的な包装ソリューションに対する需要を大幅に押し上げており、**包装用樹脂**が持つ強度と適応性は、輸送や取り扱いの課題に耐えるために不可欠です。市場の主要企業による、機能性や特性を向上させた新規**包装用樹脂**の継続的な投入は、市場成長の新たな機会を創出しています。

### 市場の成長を牽引する要因

**包装用樹脂**市場の成長を推進する主要な要因は、電子商取引と小売セクターの指数関数的な拡大です。世界中でオンラインショッピングの普及が進み、小売チェーンが拡大するにつれて、効率的で耐久性のある包装材料に対する需要が飛躍的に増加しています。WordPress Tutorialによると、2023年末までにオンラインショッピング人口は26億4,000万人に達し、これは世界の人口の少なくとも33%がオンラインショッピングを利用していることを示しており、2022年と比較して5%の増加です。

このオンラインショッピングの台頭は、サプライチェーン全体に大きな変革をもたらしました。製品が製造元から消費者に安全かつ確実に輸送されるためには、多段階の取り扱い、様々な気候条件、そして潜在的な衝撃に耐えうる包装が不可欠です。**包装用樹脂**は、その優れた強度、軽量性、そして形状の適応性により、これらの要件を満たす上で中心的な役割を担っています。例えば、軽量な**包装用樹脂**は輸送コストの削減に貢献し、堅牢な包装は製品の破損リスクを低減します。

また、世界的な都市化の進展、可処分所得の増加、そして現代消費者の利便性志向も**包装用樹脂**の需要を後押ししています。コンビニエンスストアやスーパーマーケットの増加は、包装された食品や日用品の消費を促進し、結果として多様な**包装用樹脂**の必要性を生み出しています。電子商取引が消費者の行動や小売のあり方を再構築し続ける中で、**包装用樹脂**に対する需要は今後も堅調に推移し、市場の拡大を加速させるでしょう。

### 市場成長の抑制要因

**包装用樹脂**市場にとって、環境問題は重大な抑制要因となっています。プラスチック廃棄物の拡散とその海洋および陸上生態系への有害な影響は、世界中で深刻な懸念を引き起こしています。これに対応するため、各国政府や規制機関はプラスチック汚染を緩和するための厳格な措置を講じています。

例えば、欧州連合(EU)の使い捨てプラスチック指令は、特定の使い捨てプラスチック製品の禁止を目的とし、持続可能な代替品の利用増加を義務付けています。同様に、カナダやインドのような国々も、不要な使い捨てプラスチックの段階的廃止を目的とした政策を導入しています。これらの規制は、包装の慣行に大幅な変更を必要とし、企業に環境に優しい**包装用樹脂**への革新と投資を促しています。

この変化は、コスト増加、および規制要件と性能基準を満たす生分解性およびリサイクル可能な材料を開発するための技術的進歩の必要性という課題を提示しています。企業は、既存の生産設備やサプライチェーンを大幅に再編する必要があるため、多大な初期投資と研究開発費用が発生します。さらに、消費者の環境意識の高まりも、ブランドに対してより持続可能な包装ソリューションの採用を求める圧力をかけており、持続可能性への対応が遅れる企業は、ブランドイメージの低下や市場シェアの喪失のリスクに直面する可能性があります。

### 市場の機会

近年、市場の主要企業による新しい**包装用樹脂**の発売が増加しており、これが市場に大きな機会をもたらしています。これらの新規樹脂は、剛性と耐久性の優れた組み合わせを提供しながら、製造プロセス中の管理性も極めて高いという特徴を持っています。

最新のポリマー科学の発展を活用した新しいPEプラットフォームは、フィルムの配合や設計を容易にし、同時に従来の製品と比較してフィルムの性能、生産効率、およびパッケージの耐久性を向上させています。このような技術革新は、**包装用樹脂**の適用範囲を広げ、より高性能で効率的な包装ソリューションを可能にします。

将来に向けて、**包装用樹脂**の市場は、リサイクル性、生分解性、および性能向上に向けた継続的な研究開発投資に大きく依存しています。具体的には、以下の分野で機会が拡大しています。

1. **持続可能な素材の開発:** 生分解性プラスチック(PLA、PHAなど)、コンポスト可能な材料、および高性能な再生プラスチック(rPET、rPEなど)の開発は、環境規制と消費者需要の両方に応える上で不可欠です。

2. **軽量化:** 使用する材料の量を減らしつつ、製品保護機能を維持する軽量包装ソリューションの設計は、輸送コストと環境負荷の削減に貢献します。

3. **スマートパッケージング:** 鮮度インジケーター、改ざん防止機能、トレーサビリティのためのQRコードやセンサーなどを組み込んだ包装は、製品の安全性と消費者の利便性を向上させます。

4. **循環経済への貢献:** 単一素材構造によるリサイクル性の向上、効率的な選別技術の開発、そして化学的リサイクル技術の商業化は、プラスチック廃棄物の削減と資源の有効活用を促進します。

さらに、**包装用樹脂**業界のプレーヤー、政府機関、および非政府組織(NGO)間のパートナーシップは、プラスチック廃棄物の削減と循環経済の推進を目的としたイニシアチブを推進する上で不可欠です。これらの課題に対処し、機会を受け入れることにより、ステークホルダーはセクター内で持続可能な成長と革新を推進し、最終的にはより強靭で環境に配慮した未来に貢献することができます。

### セグメント分析

#### 地域分析

**アジア太平洋地域**は、世界の**包装用樹脂**市場において最も大きなシェアを占めており、予測期間中に大幅な拡大が期待されています。この地域は、急速な工業化、都市化、そして中間層人口の急増といったダイナミックな要因によって**包装用樹脂**市場が牽引されています。その結果、この地域の国々では、**包装用樹脂**を含む様々な包装材料に対する需要が著しく高まっています。この成長は、特に地域経済の二大強国であるインドと中国で顕著です。

* **中国**の**包装用樹脂**市場は、世界最大の製造拠点としての地位と、活況を呈する消費市場によって牽引されています。AlibabaやJD.comといった中国の電子商取引セクターは成長を続けており、効率的で耐久性のある包装ソリューションの必要性を高めています。さらに、中国政府が環境の持続可能性と循環経済に重点を置いていることが、包装産業を再構築しています。リサイクル可能な材料の使用を促進し、生分解性樹脂の開発を促す規制は、市場のダイナミクスに影響を与え、企業に革新とより環境に優しい包装ソリューションの採用を奨励しています。その結果、中国は世界の**包装用樹脂**市場の将来を形作る上で重要なプレーヤーであり続けています。

* **インド**の**包装用樹脂**市場は、同国の堅調な経済成長と消費支出の増加を反映しています。14億人を超える人口と急増する中間層を抱えるインドは、包装ソリューションにとって広大な市場機会を提供しています。「メイク・イン・インディア」キャンペーンや外国投資に有利な政府政策などのイニシアチブは、製造活動を刺激し、**包装用樹脂**の需要をさらに押し上げています。さらに、この地域の企業は、施設や生産能力を拡大するための戦略的イニシアチブに積極的に取り組んでいます。

**北米地域**も、主要企業の存在と包装ソリューションにおける技術的進歩により、**包装用樹脂**市場において大きなシェアを占めています。持続可能な包装に対する需要の急増とオンライン小売の台頭が、市場の成長をさらに促進しています。加えて、食品・飲料、ヘルスケア、消費財産業からの堅調な需要も市場を活性化させています。

* **米国**の**包装用樹脂**市場は、Dow Inc.やExxonMobil Corporationといった主要企業が米国に本社を置いていることで牽引されており、**包装用樹脂**セクターにおける重要なイノベーションと投資を促進しています。持続可能性への重点の高まりは、これらの企業にリサイクル可能で生分解性の包装ソリューションの開発を促しています。例えば、コカ・コーラ社が100%再生PETボトルを製造するイニシアチブは、市場が持続可能な慣行へと移行している顕著な例です。さらに、米国環境保護庁(EPA)のプラスチック廃棄物管理に関するガイドラインなどの規制枠組みは、環境に優しい包装材料の採用を奨励することで市場のダイナミクスを形成しています。

* **カナダ**の**包装用樹脂**市場は、米国よりも規模は小さいものの、食品・飲料産業の拡大や持続可能な包装に対する消費者の意識向上といった同様の要因により、着実に成長しています。カナダ政府の「ゼロ・プラスチック廃棄物」イニシアチブを含む厳格な環境政策は、リサイクル可能で生分解性の材料を促進することで市場のトレンドに影響を与えています。さらに、カナダ企業は、これらの規制を遵守し、より環境に優しい製品に対する消費者の需要を満たすために、革新的な包装ソリューションをますます採用しています。例えば、Loblaw Companies Limitedのような大手小売業者は、持続可能な包装の使用を増やすことでプラスチック廃棄物を削減することにコミットしています。

#### 種類別分析:ポリエチレン(PE)セグメント

ポリエチレン(PE)セグメントは、**包装用樹脂**市場の要石であり、その多用途な特性と幅広い用途により堅調な成長を遂げています。PEは、優れた強度、柔軟性、耐薬品性で知られており、フィルム、ボトル、容器、バッグなど、様々な包装形態に理想的です。

食品・飲料業界では、PEは水分、酸素、汚染物質に対する保護バリアを提供する能力があるため、製品の鮮度と安全性を確保するために広く使用されています。また、オンライン小売および電子商取引の成長は、輸送および取り扱いにおける耐久性と費用対効果から、PE包装材料の需要を刺激しています。高密度ポリエチレン(HDPE)や線形低密度ポリエチレン(LLDPE)の開発を含むポリマー技術の継続的な進歩により、PEセグメントは進化する市場ニーズと持続可能性要件に対応するために革新を続けています。HDPEは剛性が高く、ボトルや容器に適している一方、LDPEやLLDPEは柔軟性が高く、フィルムや袋に利用されます。これらの多様な特性がPEを包装産業で不可欠な存在にしています。

#### 用途別分析:フレキシブル包装セグメント

**包装用樹脂**市場におけるフレキシブル包装セグメントは、その多用途性、利便性、および持続可能性によって牽引され、堅調な成長を遂げています。フレキシブル包装は、軽量構造、輸送の容易さ、棚寿命の延長、製品視認性の向上など、数多くの利点を提供し、様々な産業でますます人気が高まっています。

フレキシブル包装の主要な用途には、パウチ、バッグ、ラップ、フィルムなどがあり、食品・飲料から医薬品、パーソナルケア製品に至るまで幅広い製品に対応しています。材料科学の進歩により、優れたバリア性、耐穿刺性、密封性を備えた高性能のフレキシブル**包装用樹脂**が開発されています。例えば、多層フィルム技術は、異なる樹脂の特性を組み合わせることで、特定の製品要件に合わせた高度な保護機能を提供します。

さらに、持続可能な包装ソリューションへの移行は、リサイクル可能で生分解性のフレキシブル包装材料の採用を促進しており、消費者の嗜好や規制要件と一致しています。その結果、フレキシブル包装セグメントは、革新と進化する市場需要によって、その上昇軌道を継続すると予想されます。

#### 最終用途産業別分析:食品・飲料セグメント

食品・飲料セグメントは、**包装用樹脂**市場の最も高い市場シェアを占める主要な牽引役であり、製品の品質、安全性、および棚寿命を維持するための堅牢で革新的な包装ソリューションを求めています。利便性や外出先での消費に対する消費者の嗜好の変化に伴い、効率的な包装の必要性はますます高まっています。

**包装用樹脂**は、食品・飲料製品の完全性を確保する上で重要な役割を果たし、酸素、水分、汚染物質からの優れたバリア特性を提供します。食品産業では、**包装用樹脂**は、生鮮食品、乳製品、肉類、スナック、調理済み食品など、幅広い製品の包装に利用されています。飲料セクターでは、水、清涼飲料、ジュース、アルコール飲料など、様々な飲み物のボトル詰めのために樹脂が広く使用されています。これらの包装は、製品を物理的な損傷から保護するだけでなく、微生物の増殖を防ぎ、風味や栄養価を保つ上で不可欠です。

食品・飲料業界における厳格な衛生および規制基準は、高品質の包装材料に対する需要をさらに促進し、**包装用樹脂**をこのセグメントのバリューチェーンにおける不可欠な構成要素として位置づけています。

当社の調査アナリストによると、**包装用樹脂**は、食品・飲料製品の安全性、品質、利便性を確保する上で極めて重要な役割を果たしています。食品・飲料セクターにおける**包装用樹脂**の将来は、イノベーション、持続可能性、そしてバリューチェーン全体にわたる協力にかかっています。リサイクル性、生分解性、および性能を向上させるための研究開発への継続的な投資は不可欠です。さらに、業界のプレーヤー、政府機関、およびNGO間のパートナーシップは、プラスチック廃棄物の削減と循環経済の推進を目的としたイニシアチブを推進するでしょう。ステークホルダーは、課題に対処し、機会を受け入れることにより、このセクター内で持続可能な成長と革新を推進し、最終的にはより強靭で環境に配慮した未来に貢献することができます。

### 結論

世界の**包装用樹脂**市場は、電子商取引の台頭と消費者のライフスタイルの変化により力強い成長を遂げていますが、同時に環境問題とそれに伴う規制強化という大きな課題にも直面しています。しかし、ポリマー科学の継続的な進歩と、持続可能なソリューションへの業界全体のコミットメントが、新たな機会を創出しています。特にアジア太平洋地域の急速な工業化と消費市場の拡大、北米における技術革新と持続可能性への注力は、市場の主要な成長エンジンとなっています。

ポリエチレン(PE)やフレキシブル包装のセグメントが示す堅調な成長、そして食品・飲料産業における**包装用樹脂**の不可欠な役割は、その重要性を明確に示しています。未来の**包装用樹脂**市場は、単なる機能性だけでなく、環境負荷の低減、資源効率の最大化、そしてバリューチェーン全体にわたる協力が成功の鍵となるでしょう。イノベーションと持続可能性を追求することで、**包装用樹脂**は引き続き現代社会のニーズに応え、より安全で効率的、かつ環境に優しい包装ソリューションを提供し続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の包装用樹脂市場規模分析

- 世界の包装用樹脂市場概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- 世界の包装用樹脂市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ポリエチレン (PE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 軟包装

- 金額別

- 硬質包装

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 食品および飲料

- 金額別

- ヘルスケア

- 金額別

- パーソナルケア

- 金額別

- 消費財

- 金額別

- 産業用包装

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 包装用樹脂市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ダウ・インク

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BASF SE

- エクソンモービル・コーポレーション

- ライオンデルバセル・インダストリーズ N.V.

- イネオス

- 中国石油天然気股份有限公司

- リライアンス・インダストリーズ

- シノペック

- サビック

- ブラスケム

- ダウ・インク

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

包装用樹脂とは、製品を保護し、品質を保持し、情報を伝達する目的で用いられるプラスチック材料の総称でございます。これら樹脂は、物理的な衝撃、湿気、酸素、光など、外部環境からの影響から内容物を効果的に守るという重要な役割を担っております。また、軽量性、加工のしやすさ、経済性に優れていることから、現代社会において、食品から医薬品、日用品、さらには工業製品に至るまで、あらゆる分野で不可欠な素材として広く利用されております。

包装用樹脂には様々な種類があり、それぞれが異なる特性を持っております。例えば、ポリエチレン(PE)は最も一般的に使用され、柔軟なLDPEはフィルムや袋に、剛性の高いHDPEはボトルや容器に利用されます。ポリプロピレン(PP)は耐熱性や強度に優れ、食品容器やキャップ、透明性の高いOPPフィルムなどに用いられます。ポリエチレンテレフタレート(PET)は、優れた透明性、ガスバリア性、強度から飲料用ボトルや食品トレイなどに広く使われております。ラップフィルムやブリスターパックに多用されたポリ塩化ビニル(PVC)もございますが、環境負荷への懸念から使用は減少傾向です。ポリスチレン(PS)は透明性と加工性に優れ、食品容器や発泡緩衝材として使われることが多く、エチレン酢酸ビニル共重合体(EVA)は柔軟性と低温特性から食品や医療