包装テープ市場規模・シェア分析 – 成長トレンド・予測 (2025年 – 2030年)

包装テープ市場レポートは、素材別(プラスチック、紙)、粘着剤タイプ別(アクリル系、ホットメルト系、ゴム系、その他の粘着剤タイプ)、製品タイプ別(カートンシーリングテープ、マスキングテープ・塗装用テープ、結束・梱包用テープ)、エンドユーザー産業別(Eコマース、食品・飲料、小売、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装用テープ市場の概要:成長トレンドと予測(2025年~2030年)

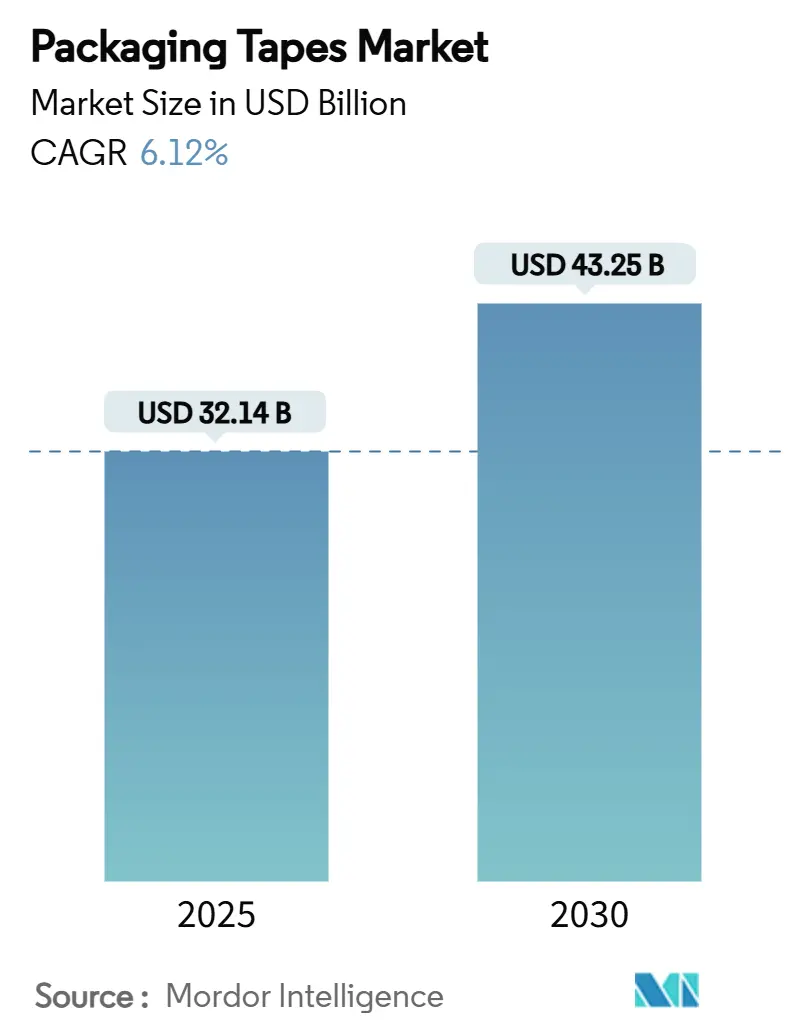

包装用テープ市場は、2025年には321.4億米ドルと推定され、2030年までに432.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.12%で成長すると予測されています。この成長は、Eコマースの小包配送の急速な増加、コールドチェーンの着実な拡大、およびケースシーリング作業を効率化する自動化への投資によって牽引されています。ブランドオーナーは、小包あたりの材料費を10~50セント削減しつつ、スループットを向上させる「適切なサイズのカートンライン」を導入しており、これが包装用テープ市場の着実な成長を支えています。

プラスチックベースのテープは依然として日常のフルフィルメント作業で主流ですが、OECDのプラスチック税制がコストモデルを再構築し、企業がリサイクル含有量の目標を設定する中で、紙テープが注目を集めています。アジア太平洋地域は、インドが2000億米ドル規模の包装部門を拡大しようとしていることや、静電気に敏感な部品に感圧シールが不可欠な中国のエレクトロニクスブームに支えられ、生産能力増強の中心地であり続けています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはプラスチック基材が市場シェアの64.66%を占め、紙テープは2030年までにCAGR 7.05%で成長すると見込まれています。

* 接着剤タイプ別: 2024年にはアクリル系接着剤が市場規模の44.45%を占め、ゴム系接着剤がCAGR 6.76%で最も速い成長を記録しています。

* 製品形態別: 2024年には結束・梱包用テープが収益シェアの59.15%を占め、カートンシーリングテープはCAGR 7.10%で拡大すると予測されています。

* 最終用途産業別: 2024年には小売業が市場規模の52.98%を占め、EコマースはCAGR 7.16%で成長しています。

* 地域別: アジア太平洋地域は2024年に39.45%のシェアを占め、2030年までにCAGR 7.34%で成長すると予想されています。

グローバル包装用テープ市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースのカートン量増加と地方都市への浸透: インド、ブラジル、インドネシアの二次都市の物流ハブは、Eコマースネットワークの重要な拠点となっています。インドのEコマース包装支出は、2019年の4億5140万米ドルから2025年には9億7540万米ドルに増加すると予測されており、感圧シールの地域的な需要が高まっています。フルフィルメントセンターでは、機械学習による箱サイズ決定アルゴリズムと紙リールディスペンサーを組み合わせることで、北米とヨーロッパで段ボールの使用量を35%削減しています。これにより、空隙充填の削減、ピッキング時間の短縮、二桁の小包スループットの維持が可能となり、調達担当者は長期的なテープ契約を結ぶようになっています。tesaのようなアジアのサプライヤーは、ティア2の工業地帯に移行しているエレクトロニクスOEMに24時間以内に対応できるよう、ムンバイとベンガルールにサービスハブを開設しています。

* 温度管理された食料品フルフィルメントセンターからの需要急増: スーパーマーケットチェーンは、生鮮食品をラストマイル配送全体で-25°Cから+8°Cの間に保つ必要があるマイクロフルフィルメント設備を展開しています。これらの箱には、-20°C以下の積載ドックで粘着性を維持できるアクリルまたはゴム系接着剤が必要であり、氷点下でひび割れるホットメルト系からの移行を促しています。このトレンドは、都市部の食料品スタートアップがISTA 7Dコールドチェーンプロトコルで事前認定されたテープのサブスクリプション契約を結ぶラテンアメリカや東南アジアにも浸透しています。

* 手動から自動ケースシーリングラインへの移行: 西洋のコンバーターは、手動ディスペンサーを高速押出機に置き換え、トリムロスを25%削減し、連続稼働を可能にしています。2024年に発売された3MのVHB Extrudable Tapeは、瞬時に接着し、オンデマンドで供給され、スクラップをリサイクル用に巻き戻します。ケースシーラーOEMは、接着剤ラインの異常を検知する予測分析をバンドルし、ダウンタイムと接着剤の無駄を削減しています。米国の包装機械市場が2027年まで年間8%の成長を続ける中、インテグレーターは全自動テープヘッドの投資回収期間を18ヶ月と予測しています。

* 新興市場における小売業者のプライベートブランド拡大: 地域ごとの食料品店は、加工食品、美容、ホームケア分野でプライベートブランドのSKUを増やしています。これらのプログラムは、柔軟なカートンサイズと小ロットで印刷されたブランドテープを必要とする短期生産量を増加させます。アジアのコンバーターは、デジタル印刷と5重量%以上のVOCに認定された水性インクで対応し、リサイクル可能な紙シールの地域売上を押し上げています。

* 作業者の安全のための静音リリーステープのOEM仕様: 北米とヨーロッパでは、作業者の安全性を高めるために、静音リリーステープの需要が高まっています。

市場の成長を抑制する主な要因は以下の通りです。

* カートンフリー配送イニシアチブによる従来の包装モデルへの挑戦: Amazonが北米でプラスチック製エアピローの95%を廃止し、「Ships in Own Container」プロトコルを拡大する方針は、特定のSKUにおけるテープ消費量を削減します。同社の「フラストレーションフリープログラム」は、開始以来18万1000トンの過剰な材料を排除し、3億700万個の箱の使用を回避しました。競合するマーケットプレイスも、接着剤なしで封をするオンデマンドの紙袋詰め機を試験的に導入しており、包装用テープ市場にとって長期的な需要減少要因となっています。

* OECDレベルのプラスチック包装税による材料選択の再形成: 英国のプラスチック包装税は、リサイクル含有量が30%未満の容器に対し1トンあたり210.82ポンドを課し、初年度に2億7600万ポンドの税収を生み出し、コンバーターを繊維ベースのテープへと向かわせています。スペインの0.45ユーロ/kgの料金も同様の圧力をかけています。ドイツは2026年までに国家税制を計画しており、EUのプラスチック課税義務をさらに強化し、耐水性クラフト基材の試験を加速させています。紙テープは縁石回収リサイクル基準を満たしていますが、サプライヤーは依然として高いパルプコストを吸収しており、利益率を圧迫しています。

* 溶剤系アクリル接着剤に対するVOC排出量規制: 世界的に、特に先進国市場で厳格なVOC排出量規制が、溶剤系アクリル接着剤の使用を制限しています。

* 病害発生による天然ゴムの供給不足: 病害発生により天然ゴムの供給が逼迫しており、特に東南アジアで深刻な影響が出ています。

セグメント分析

材料タイプ別:プラスチックの優位性に対する持続可能な代替品の挑戦

* プラスチック基材は、BOPPフィルムが高い引張強度、透明性、低コストを提供するため、2024年に包装用テープ市場シェアの64.66%を占めました。BOPPシールは北米の小包センターでPVCを上回っていますが、硬質PVCは耐薬品性のためヨーロッパの医薬品流通で依然として使用されています。プラスチックグレードの包装用テープ市場規模は2030年には285億米ドルに達すると予測されていますが、税金の影響でそのシェアは侵食されるでしょう。

* 紙ベースの代替品はCAGR 7.05%で成長しています。リサイクル可能性、縁石回収の受け入れ、東南アジアでのクラフト供給の増加が、湿気の問題にもかかわらず採用を促進しています。製造業者は現在、24時間90%RH試験に耐える生分解性バリアコーティングを追加しています。

接着剤タイプ別:ゴム系イノベーションの中でのアクリルのリーダーシップ

* アクリル系接着剤は、UV安定性とEU BAT指令に基づく5重量%以上の溶剤規制への準拠により、2024年に包装用テープ市場規模の44.45%を占めました。水性アクリルは、ヨーロッパで増加しているリサイクル段ボールにも良好に接着します。

* ゴム系接着剤は、-25°Cまで粘着性を維持するスチレン系ブロックコポリマーを活用することで、CAGR 6.76%で最も速い成長を記録しています。KRATONのSIBSプラットフォームは有機溶剤の使用量を30%削減し、カリフォルニア州大気資源局の制限を満たしています。Tex Yearのバイオベースの堆肥化可能なゴム接着剤は、バイオ含有量85%に達し、180日で90%分解され、循環型経済包装に適しています。

製品形態別:産業用途が結束テープの優位性を牽引

* 産業用出荷業者は、ガラス繊維または単一配向PETの結束テープを好んでおり、これらは2024年に包装用テープ市場シェアの59.15%を占め、輸送中のパレット積みの家電製品や鋼コイルを保護しています。平均引張強度は400Nを超え、荷崩れや損傷のクレームを制限しています。

* カートンシーリングテープは、EコマースSKUの増加に伴いCAGR 7.10%で成長するでしょう。自動化された箱内ラベラーは、手動グレードよりも10mm狭い38mm幅のロールを適用するようになり、1分あたり60個の小包を処理する施設で年間最大20万米ドルを節約しています。3Mの押出可能なプラットフォームは、精密なビード配置とトリム廃棄物の回収を可能にすることで、このトレンドを強化しています。

最終用途産業別:Eコマースの加速の中での小売業のリーダーシップ

* 店舗レベルの棚準備、値札付け、バックルームでの箱詰め作業により、小売業は2024年に包装用テープ市場規模の52.98%を占め、引き続き優位に立っています。大手小売チェーンは、改ざん防止の役割も果たすエコロゴ入りの紙製充填シールテープを追加し、ブランドイメージを高めています。

* Eコマースは現在CAGR 7.16%で拡大しており、当日配送の食料品注文が急増するにつれて、2030年までにシェアの25%に達すると予測されています。Amazonだけでも、機械学習によるカートンレイアウトを採用することで、2015年以来200万トン以上の包装材を削減しました。

本レポートは、包装用テープの世界市場に関する包括的な分析を提供いたします。包装用テープは、物品の取り扱い、保管、または輸送の準備において広く使用される粘着テープの一種であり、箱、ボトル、その他の隔離された保管ユニットの一時的な密閉、包装、結束に利用され、内容物を容器内に確実に保持する役割を果たします。本レポートでは、この市場の全体像を把握するため、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競合状況、および市場機会と将来の展望について詳細に分析しています。

1. 調査の前提と市場の定義、範囲

本調査は、包装用テープ市場を多角的に分析しています。市場は、材料タイプ別(プラスチック、紙)、接着剤タイプ別(アクリル、ホットメルト、ゴムベース、その他の接着剤タイプ)、製品形態別(カートンシーリングテープ、マスキング・ペインターズテープ、結束テープ)、エンドユーザー産業別(Eコマース、食品・飲料、小売、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。各市場セグメントについて、主要地域における15カ国の市場規模と予測を価値(USD百万)ベースで提供し、詳細な分析を行っています。

2. エグゼクティブサマリー

包装用テープの世界市場は、2025年には321.4億米ドルと評価され、2030年までに432.5億米ドルに達すると予測されており、堅調な成長が見込まれています。材料タイプ別では、プラスチック基材が2024年に64.66%の市場シェアを占め、依然として優位にありますが、紙テープは年平均成長率(CAGR)7.05%で最も急速に成長している代替品として注目されています。接着剤タイプ別では、アクリル系接着剤がUV耐性、幅広い温度耐性、および世界のVOC(揮発性有機化合物)排出量上限規制への適合性といった特性により、2024年に44.45%の市場シェアを確保し、市場を牽引しています。地域別に見ると、アジア太平洋地域が市場全体の39.45%を占め、Eコマースの拡大やインドおよび東南アジアへの製造業移転に牽引され、年平均成長率7.34%で最も高い成長機会を提供しています。

3. 市場の推進要因

市場の成長を促進する主要な要因は以下の通りです。

* Tier-2およびTier-3都市におけるEコマースのカートン量増加。

* 温度管理された食料品フルフィルメントセンターからの需要急増。

* 手動から自動化されたケースシーリングラインへの移行。

* 新興市場における小売業者のプライベートブランド拡大。

* 作業員の安全のため、静音リリース型テープのOEM仕様化。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* OECDレベルでのプラスチック包装税の導入。これにより、バージンプラスチック製テープのコストが上昇し、リサイクル素材を使用したフィルムやリサイクル可能な紙テープへの移行が加速しています。

* 溶剤系アクリルに対するVOC排出量上限規制の強化。

* 疾病発生による天然ゴムの供給不足。

* 主要なマーケットプレイスによるカートンフリー配送の試験導入。

5. 市場のセグメンテーションと成長予測(価値ベース)

本レポートでは、以下のセグメントごとに市場規模と成長予測を詳細に分析しています。

* 材料タイプ別: プラスチック、紙。

* 接着剤タイプ別: アクリル、ホットメルト、ゴムベース、その他の接着剤タイプ。

* 製品形態別: カートンシーリングテープ、マスキング・ペインターズテープ、結束テープ。

* エンドユーザー産業別: Eコマース、食品・飲料、小売、その他のエンドユーザー産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他の欧州地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)。

6. 競合状況

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が含まれます。主要な市場プレイヤーとしては、3M、Avery Dennison Corporation、Berry Global Inc.、Nitto Denko Corporation、tesa SEなど多数の企業が挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業における市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場機会と将来展望

市場の将来的な成長機会としては、未開拓市場や満たされていないニーズの評価、および持続可能な包装用テープの研究開発が挙げられます。環境意識の高まりと規制強化を背景に、リサイクル可能、生分解性、または再生可能な素材を使用したテープの開発が、今後の市場成長の重要な鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 第二層および第三層都市におけるEコマースカートン量の急増

- 4.2.2 温度管理された食料品フルフィルメントセンターからの需要急増

- 4.2.3 手動から自動ケースシーリングラインへの移行

- 4.2.4 新興市場における小売業者のプライベートブランド拡大

- 4.2.5 作業者の安全のための静音剥離テープのOEM仕様

-

4.3 市場抑制要因

- 4.3.1 OECDレベルのプラスチック包装税

- 4.3.2 溶剤系アクリルに対するVOC排出量上限

- 4.3.3 疾病発生による天然ゴムの供給不足

- 4.3.4 主要なマーケットプレイスによるカートンフリー配送の試験導入

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 紙

-

5.2 接着剤タイプ別

- 5.2.1 アクリル

- 5.2.2 ホットメルト

- 5.2.3 ゴム系

- 5.2.4 その他の接着剤タイプ

-

5.3 製品形態別

- 5.3.1 カートンシーリングテープ

- 5.3.2 マスキングテープおよびペインターズテープ

- 5.3.3 ストラッピングテープおよび結束テープ

-

5.4 エンドユーザー産業別

- 5.4.1 Eコマース

- 5.4.2 食品・飲料

- 5.4.3 小売

- 5.4.4 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Berry Global Inc.

- 6.4.4 CCT

- 6.4.5 Essentra PLC

- 6.4.6 Intertape Polymer Group Inc.

- 6.4.7 Lohmann GmbH & Co. KG

- 6.4.8 Nitto Denko Corporation

- 6.4.9 Packman Packaging Pvt. Ltd.

- 6.4.10 Pact Group Holdings

- 6.4.11 PPM Industries SpA

- 6.4.12 Saint-Gobain

- 6.4.13 Scapa Group plc

- 6.4.14 Shurtape Technologies LLC

- 6.4.15 tesa SE

- 6.4.16 Vibac Group

- 6.4.17 Worthen Industries

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

包装テープは、荷物の梱包や固定に不可欠な粘着テープの一種であり、物流、引っ越し、保管など、多岐にわたるシーンでその機能を発揮しています。主に段ボール箱の封緘に用いられますが、その用途は広範に及びます。基材と粘着剤という二つの主要な要素から構成されており、それぞれの素材や特性によって、様々な種類の包装テープが存在します。現代社会において、商品の安全な輸送と保管を支える基盤技術の一つとして、その重要性はますます高まっています。

包装テープには、その用途や求められる性能に応じて多種多様な種類があります。最も一般的に普及しているのは、OPP(二軸延伸ポリプロピレン)テープです。透明度が高く、強度とコストパフォーマンスに優れるため、軽量から中量物の梱包に広く利用されています。次に、クラフトテープは紙を基材としており、手で簡単に切れる利便性や、油性ペンで文字が書きやすい特性から、家庭での使用や軽梱包に適しています。環境意識の高まりから、再生紙を利用した製品や、水性粘着剤を使用した環境配慮型クラフトテープも増えています。布テープは、布を基材としているため非常に丈夫で、手で切ることができ、粗い表面にもしっかりと接着する特性があります。重梱包や仮止め、補修作業など、高い強度と柔軟性が求められる場面で活躍します。特殊な用途としては、PET(ポリエステル)テープがあり、高い引張強度と耐熱性、耐候性を持ち、精密機器の梱包や高温環境下での使用に適しています。PVC(ポリ塩化ビニル)テープは、柔軟性に富み、低温環境下でも安定した粘着力を発揮するほか、静音性に優れたタイプも存在し、作業環境の改善に貢献します。さらに、フィラメントテープは、ガラス繊維やポリエステル繊維を基材に組み込むことで、非常に高い引張強度を実現しており、重量物の結束やパレットの固定など、極めて高い強度が必要な場面で用いられます。粘着剤の種類も重要で、初期粘着力に優れ低温でも安定するゴム系粘着剤、耐候性や耐熱性、透明性に優れるアクリル系粘着剤、高速製函機での使用に適したホットメルト系粘着剤などがあり、それぞれがテープの性能を大きく左右します。

包装テープの用途は非常に広範です。最も基本的な用途は、段ボール箱の封緘や補強です。これにより、内容物の保護と輸送中の破損防止が図られます。重梱包においては、重量物の固定やパレットの結束にフィラメントテープや布テープが用いられ、輸送中の荷崩れを防ぎます。また、冷凍・冷蔵品、精密機器、危険物など、特殊な環境下での輸送や保管には、それぞれの条件に適した耐寒性、耐熱性、耐湿性、耐薬品性を持つテープが選ばれます。その他にも、結束、仮止め、識別(色付きテープによる内容物の分類)、セキュリティ(開封防止テープによる不正開封の抑止)など、多岐にわたる目的で利用されています。家庭では引っ越しや収納、DIY作業に、産業分野では物流センター、工場、倉庫などで、その機能が最大限に活用されています。

包装テープの製造には、高度な技術が用いられています。基材の製造においては、フィルムの延伸技術、紙の加工技術、繊維の織り込み技術などが重要です。粘着剤の開発では、接着力、剥離力、耐熱性、耐候性、そして環境への配慮といった様々な要素をバランス良く配合する技術が求められます。均一な厚みで粘着剤を塗工する技術や、気泡の発生を防ぐ技術も品質を左右します。製造されたテープは、用途に応じた幅にスリットされ、適切な長さに巻き取られます。応用技術としては、手動から自動まで様々なテープカッターやディスペンサーが存在し、作業効率の向上に貢献しています。特に、物流センターや工場では、高速で段ボール箱を組み立て、封緘する自動製函機や封函機が導入されており、これらに対応する高性能なテープが不可欠です。近年では、RFIDタグを内蔵したスマートテープや、温度センサー、開封検知機能を備えたテープなど、IoT技術と連携した製品も開発され、トレーサビリティやセキュリティの強化に寄与しています。環境配慮型技術としては、水性粘着剤の使用、バイオマス素材やリサイクル可能な素材を基材に採用する動きが加速しています。

包装テープの市場は、EC市場の拡大とグローバルな物流網の発展に伴い、持続的な成長を続けています。特に、新型コロナウイルス感染症のパンデミック以降、オンラインショッピングの利用が急増し、それに伴う梱包資材の需要も大きく伸びました。市場の主要プレイヤーとしては、日東電工、スリーエムジャパン、積水化学工業、寺岡製作所、古藤工業などが挙げられ、それぞれが独自の技術と製品ラインナップで市場を牽引しています。現在の市場トレンドとしては、環境規制の強化とサステナビリティへの意識向上から、脱プラスチック、リサイクル可能な素材、バイオマス由来の素材を使用した環境配慮型製品への需要が高まっています。また、労働力不足の深刻化に伴い、物流現場での自動化・省力化が進んでおり、高速製函機に対応する安定した品質のテープや、作業環境改善に貢献する静音テープの需要が増加しています。EC需要の多様化は、デザイン性や開封しやすさ、セキュリティ機能を備えたテープの開発を促しています。グローバルサプライチェーンの複雑化は、様々な気候条件や輸送環境に耐えうる、耐候性や耐衝撃性に優れたテープの必要性を高めています。

将来の展望として、包装テープはさらなる進化を遂げることが予想されます。環境対応は引き続き重要なテーマであり、生分解性プラスチックや、より高性能な紙製テープの開発、リサイクル可能な粘着剤の普及、そして製造プロセスにおけるCO2排出量削減への取り組みが加速するでしょう。機能性の向上も重要な方向性です。IoTと連携し、荷物の位置情報や温度、湿度などの状態をリアルタイムで監視できるトレーサビリティ機能、開封検知機能を持つスマートテープは、物流の透明性とセキュリティを飛躍的に向上させます。また、より高強度でありながら軽量化されたテープ、極低温や高温、高湿度といった特殊な環境下でも性能を維持できるテープの開発が進むでしょう。ブランドイメージを高めるためのデザイン性や、消費者の開封体験を向上させるイージーオープン機能なども、EC市場での差別化要因として重要性を増します。自動化・省力化の進展に対応するため、ロボットによる自動貼付に適したテープや、AIを活用して最適なテープを選定するシステムなども登場するかもしれません。最終的には、包装テープが単なる梱包資材ではなく、スマートパッケージングの一部として、あるいは医療・ヘルスケア分野など新たな用途へと応用される可能性も秘めています。これらの進化は、物流の効率化、環境負荷の低減、そして消費者の利便性向上に大きく貢献していくことでしょう。