包装漬物市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の包装漬物市場レポートは、製品タイプ(キュウリとガーキン漬物、混合野菜漬物など)、包装タイプ(ガラス瓶、パウチおよびスタンドアップバッグ、その他)、製造方法(発酵、フレッシュパック、冷蔵フレッシュパック)、流通チャネル(オフトレード、オントレード)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のパック入りピクルス市場は、科学的根拠に基づいた発酵食品、クリーンラベル、減塩製品への需要の高まりに牽引され、着実な成長を遂げています。本レポートは、2025年から2030年までの市場規模、シェア、成長トレンド、および主要な推進要因と抑制要因について詳細に分析しています。特に、健康志向の高まり、パッケージングの革新、Eコマースの普及が市場拡大に大きく貢献している一方で、気候変動リスクや厳しい規制が課題となっています。

1. 市場規模と成長トレンド

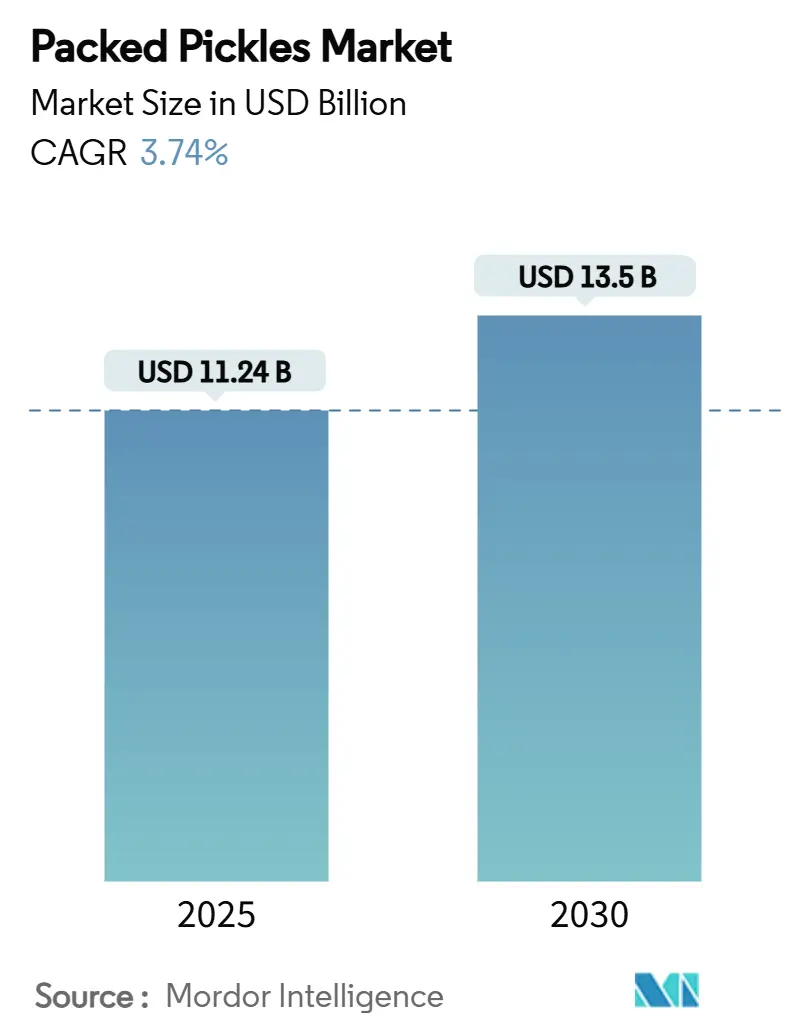

パック入りピクルス市場は、2025年には112.4億米ドルに達し、2030年には135.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.74%です。

* 調査期間: 2025年 – 2030年

* 2025年の市場規模: 112.4億米ドル

* 2030年の市場規模: 135.0億米ドル

* 成長率 (2025年 – 2030年): 3.74% CAGR

* 最も成長している市場: ヨーロッパ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要プレイヤーには、The Kraft Heinz Company、Conagra Brands, Inc.、Mt. Olive Pickle Company, Inc.などが挙げられます。

2. 市場を牽引する要因(Drivers)

2.1. 腸内健康効果を求める発酵食品の需要増加

発酵野菜は、賞味期限を延ばすだけでなく、栄養価を維持し、腸内マイクロバイオームの多様性を高めることが研究で示されています。これらの健康上の利点は、高価格帯の製品を正当化し、ブランドは小ロット生産の発酵食品や透明性の高いクリーンラベル製品を強調しています。特に消化器系の問題を抱える高齢者や予防栄養を重視する若年層に強く響いています。小売店は、冷蔵棚に生で未殺菌の瓶詰め製品を配置することで対応しており、市場の急速な進化は利益率を高める一方で、コールドチェーン物流や第三者によるプロバイオティクス数検証への投資を必要としています。消費者が腸と脳のつながりについてより知識を深めるにつれて、科学的根拠に基づいた健康効果に投資する意欲のある層を中心に、市場の可能性は拡大しています。

2.2. パッケージング革新によるスナック機会の拡大

軽量パウチ、再封可能なスタンドアップバッグ、シングルサーブカップといった革新的なパッケージングソリューションは、ピクルスをポータブルなスナックへと変貌させ、チップスやジャーキーといった既存のスナック市場に挑戦しています。これらのソリューションは、利便性と外出先でのスナック需要に応えるものです。酸素・水分バリア機能の強化により、賞味期限が大幅に延び、製品の鮮度が長期間保たれるとともに、破損や輸送重量の削減により全体的なコストが削減されます。コンビニエンスストア、ガソリンスタンド併設店舗、自動販売機はこれらのフレキシブルパックを迅速に導入し、衝動買いの機会を捉え、販売量を増加させています。これらのフォーマットは、ポーションコントロールやスナックの多様性を求める消費者にもアピールしています。ブランドオーナーは、季節限定のデザインやフレーバーを活用してソーシャルメディアでの話題性を生み出し、限定感と緊急性を演出しています。この変化は、Eコマースの配送効率化(パウチの梱包効率と破損耐性)だけでなく、パック入りピクルス市場全体の視認性も高めています。

2.3. Eコマースによるニッチな地域ピクルスフレーバーへのアクセス加速

越境マーケットプレイスは、インド、韓国、東ヨーロッパの生産者と、本格的な地域レシピを求める米国やEUの消費者の間のギャップを埋めています。これらのプラットフォームは、生産者が独自の製品を世界中の消費者に紹介することを可能にし、文化交流を促進し、市場範囲を拡大しています。デジタルストアフロントは、ピクルスの伝統、原材料の産地、発酵技術に関する物語を深く掘り下げ、製品の信頼性を高めています。消費者に直接出荷することで、これらのプラットフォームは高い粗利益を享受するだけでなく、ユーザー行動に関する洞察を得て、製品発売やよりターゲットを絞ったマーケティング戦略に役立てています。主要な業界プレイヤーは、全国的な小売導入前にオンラインで新フレーバーをテストし、リスクを軽減しています。迅速な配送サービスは、ピクルスを食事や飲料と組み合わせることで試用を促進し、平均購入額を増やし、リピート購入を促しています。このデジタルの勢いは、多様な専門ブランドを支援するだけでなく、パック入りピクルス市場全体の販売量を押し上げ、新興企業と既存企業の両方に成長の機会を創出しています。

2.4. 冷蔵「フレッシュクランチ」フォーマットがGen-Z消費者に響く

若い消費者は、パリッとした食感、鮮やかな色、簡潔な原材料リストの製品に惹かれています。フレッシュパックの冷蔵製品は、低ナトリウムの塩水と真空密封された蓋を使用することで、これらの要求に応え、食感と色合いの両方を保っています。これらの製品は、食品の鮮度と透明性を重視する健康志向の消費者にアピールしています。小売業者は、これらの製品を調理済みサラダやデリミートの隣に戦略的に配置し、ミールキット愛好家とスナック愛好家の両方に対応しています。この配置は衝動買いを促進するだけでなく、消費者の利便性トレンドにも合致しています。プレミアム食料品チェーンは、地元の共同包装業者との提携を強調し、地域社会と持続可能性の物語を強化しています。これらの製品は賞味期限が短いものの、高いリピート購入率が潜在的な損失を軽減しています。この戦略的なポジショニングは、インフレ下でも価格プレミアムを正当化するだけでなく、進化する消費者の嗜好に対応し、ブランドロイヤルティを強化することで、パック入りピクルス市場全体の価値を高めています。

2.5. 契約農業とトレーサビリティ強化

インドやトルコにおける契約農業は、キュウリなどの原材料の安定供給を確保し、トレーサビリティを向上させることで、サプライチェーンのリスクを軽減しています。また、厳格なトレーサビリティと自然保存に関する規制の強化は、製品の品質と安全性を保証し、消費者の信頼を高める要因となっています。

3. 市場の抑制要因(Restraints)

3.1. 気候変動によるキュウリ・唐辛子収穫量の変動

気候変動は天候パターンを乱し、収穫時期と収量の安定性を危うくし、主要な農業地域のサプライチェーンの信頼性とコスト予測可能性を脅かしています。特にキュウリのような作物は、需要を満たすために安定した生育条件を必要とします。2024年には、米国は14.5億米ドル相当のキュウリを輸入しており、その主な供給源はメキシコとカナダでした。この輸入への高い依存度は、気候変動や地政学的問題といった外部要因に対するサプライチェーンの脆弱性を浮き彫りにしています。契約農業はトレーサビリティを強化し、安定供給を確保することでリスクを軽減しますが、一度の洪水で契約地域全体が壊滅的な被害を受け、大幅な供給途絶につながる可能性があります。このような変動は、投入コストを膨らませ、利益率を圧迫するだけでなく、生産計画を複雑にし、最終的にパック入りピクルス市場を阻害しています。

3.2. ナトリウム・添加糖削減規制による配合の自由度低下

FDAのフェーズII自主ガイドラインは、加工食品のナトリウムを20%削減することを義務付けており、高ナトリウム含有量のためピクルスの塩水が優先されています。この取り組みは、高血圧や心血管疾患に関連する過剰なナトリウム摂取に関する公衆衛生上の懸念に対処することを目的としています。一方、ヨーロッパの規制2023/915は、汚染物質レベルの上限と厳格なトレーサビリティ要件を課しており、製造業者のコンプライアンスをさらに複雑にしています。これらの規制は、監視システムの強化とサプライチェーンの透明性を要求し、運用コストを増加させます。塩化カリウム、ハーブチンキ、代替酸を使用して製品を再配合することはコストがかかり、消費者が味の変化に抵抗することが多いため、風味の拒否につながる可能性があります。また、米国で提案されているパッケージ前面表示は、ナトリウム含有量を強調し、慎重な消費者を低塩オプションへと誘導し、購買行動を再形成する可能性があります。

3.3. プロバイオティクス飲料によるプレミアム棚スペースの奪取

健康志向の消費者が増加する中、プロバイオティクス飲料は、腸内健康を促進する製品として、パック入りピクルスと競合し、小売店のプレミアム棚スペースを奪う可能性があります。

3.4. 世界的なガラス瓶不足によるコスト高騰

世界的なガラス瓶の供給不足は、特に先進国市場において、パック入りピクルスの製造コストを押し上げています。これは、製品の価格設定と利益率に悪影響を及ぼします。この状況は、特に小規模な製造業者にとって、生産計画の不確実性を高め、市場での競争力を低下させる要因となります。また、代替包装への切り替えは、設備投資や新たなサプライヤーとの関係構築が必要となり、追加のコストと時間を要します。

3.5. 気候変動と原材料の不安定性

異常気象パターンは、キュウリやその他の野菜の収穫量と品質に影響を与え、原材料の供給を不安定にし、価格変動を引き起こします。これにより、製造業者は安定した供給源の確保とコスト管理に苦慮し、製品の安定供給と価格設定に課題が生じます。

3.6. 労働力不足と賃金上昇

多くの先進国で労働力不足が深刻化しており、特に農業や食品加工業において、熟練労働者の確保が困難になっています。これにより、賃金が上昇し、生産コストが増加するだけでなく、生産ラインの効率性にも影響を及ぼし、製造業者の収益性を圧迫しています。

これらの課題は、パック入りピクルス市場の成長を阻害する可能性があり、製造業者は、持続可能なサプライチェーンの構築、効率的な生産プロセスの導入、そして革新的な製品開発を通じて、これらの逆風を乗り越える必要があります。

このレポートは、世界の包装漬物市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリー

世界の包装漬物市場は、2025年に112.4億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.74%で成長すると見込まれています。特にヨーロッパ地域は、トレーサビリティ規制の強化とプレミアム製品のポジショニングにより、4.17%のCAGRで最も急速な成長を遂げると予測されています。また、包装タイプでは、利便性と物流コストの低減から、パウチおよびスタンドアップバッグが5.35%のCAGRで最も速く拡大すると予想されています。

市場概況

市場は複数の要因によって牽引されています。主な促進要因としては、腸内健康への意識の高まりに伴う発酵食品の需要増加が挙げられます。また、パウチ、シングルサーブ、再封可能なパッケージといった包装の革新が進み、漬物がスナックとして消費される機会が拡大しています。Eコマースの普及は、地域特有のニッチな漬物フレーバーへのアクセスを加速させています。さらに、Gen-Z世代の消費者の間で、冷蔵された「フレッシュクランチ」形式の漬物が人気を集めています。供給面では、インドやトルコにおける契約栽培が、プライベートブランド輸出向けのガーキン(小キュウリ)の安定供給を確保しています。加えて、トレーサビリティ、自然保存、食事認証遵守に関する規制が厳格化していることも、市場の成長を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。気候変動によるキュウリや唐辛子の収穫量の変動は、供給の不安定さをもたらす可能性があります。ナトリウムや添加糖の削減に関する規制強化は、製品の配合における自由度を低下させています。また、プロバイオティクス飲料が棚スペースを競合し、漬物の陳列スペースを奪う傾向も見られます。さらに、世界的なガラス瓶の不足は、プレミアムセグメントのコストを押し上げる要因となっています。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)を通じて、市場の構造と競争状況が詳細に分析されています。

市場規模と成長予測(価値)

市場は以下のセグメントに分類され、それぞれの成長が予測されています。

* 製品タイプ別: キュウリ・ガーキン漬物、混合野菜漬物、果物漬物、肉・魚介類漬物。

* 包装タイプ別: ガラス瓶、パウチ・スタンドアップバッグ、その他。特にパウチ・スタンドアップバッグは、その利便性と物流コストの低さから、最も急速に成長するセグメントとして注目されています。

* 生産方法別: 発酵、フレッシュパック、冷蔵フレッシュパック。

* 流通チャネル別:

* オフトレード: コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他。オンライン小売は、地域特有のフレーバーへのアクセスを容易にし、市場拡大に貢献しています。

* オントレード: レストランやホテルなどの業務用チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。ヨーロッパは、厳格なトレーサビリティ規制とプレミアム製品の需要により、最も高い成長率を示すと予測されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。主要企業としては、The Kraft Heinz Company、Conagra Brands, Inc.、Mt. Olive Pickle Company, Inc.、Desai Foods (Mother’s Recipe)、Mizkan Groupなど、多数の企業が挙げられており、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品とサービス、最近の動向など)が詳細に分析されています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、消費者の健康志向の高まり、包装技術の進化、Eコマースの拡大などが、今後の市場成長の鍵となると示唆しています。

このレポートは、世界の包装漬物市場の包括的な理解を提供し、市場参入者や既存企業にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腸の健康効果を目的とした発酵食品の需要増加

- 4.2.2 包装の革新(パウチ、シングルサーブ、再封可能)がスナックの機会を拡大

- 4.2.3 Eコマースがニッチな地域限定ピクルス風味へのアクセスを加速

- 4.2.4 冷蔵の「フレッシュクランチ」形式がZ世代の消費者に響く

- 4.2.5 インドとトルコにおける契約栽培がプライベートブランド輸出向けキュウリの大量供給を確保

- 4.2.6 厳格な規制が、トレーサビリティ、自然保存、食事認証コンプライアンスを備えた製品の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 気候変動によるキュウリと唐辛子の収穫量の変動

- 4.3.2 ナトリウムと添加糖の削減規制が配合の自由度を厳しくする

- 4.3.3 プロバイオティクス飲料が、かつてピクルスに充てられていた棚スペースを奪う

- 4.3.4 世界的なガラス瓶不足がプレミアムセグメントのコストを押し上げる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 キュウリとガーキンのピクルス

- 5.1.2 混合野菜のピクルス

- 5.1.3 フルーツピクルス

- 5.1.4 肉/魚介類のピクルス

-

5.2 包装タイプ別

- 5.2.1 ガラス瓶

- 5.2.2 パウチおよびスタンドアップバッグ

- 5.2.3 その他

-

5.3 製造方法別

- 5.3.1 発酵

- 5.3.2 フレッシュパック

- 5.3.3 冷蔵フレッシュパック

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 コンビニエンスストア

- 5.4.1.2 オンライン小売店

- 5.4.1.3 スーパーマーケット/ハイパーマーケット

- 5.4.1.4 その他

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クラフト・ハインツ・カンパニー

- 6.4.2 コナグラ・ブランズ・インク

- 6.4.3 マウント・オリーブ・ピクル・カンパニー・インク

- 6.4.4 フェンウィック・フード・グループLLC

- 6.4.5 オー・スナップ!ピクリングLLC

- 6.4.6 ツリーハウス・フーズ・インク

- 6.4.7 デサイ・フーズ(マザーズ・レシピ)

- 6.4.8 ナイロンズ・エンタープライズ・プライベート・リミテッド

- 6.4.9 アーチ・フーズ

- 6.4.10 イレジスティブル・フーズ・グループ

- 6.4.11 バクスターズ・フード・グループ・リミテッド

- 6.4.12 B&Gフーズ・インク

- 6.4.13 ベスト・メイド・プロダクツ・インク

- 6.4.14 ゲドニー・フーズ

- 6.4.15 カール・キューネKG

- 6.4.16 サンライス(フェールバーグス)

- 6.4.17 ダウトナ・グループ

- 6.4.18 エバーグリーン&マーケット

- 6.4.19 ミツカン・グループ

- 6.4.20 ボアーズ・ヘッド・ブランド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装漬物とは、日本の伝統的な保存食である漬物を、衛生的に保ち、流通・販売に適した形態で包装した製品全般を指します。古くから家庭で作られてきた漬物が、現代の食生活や流通システムに合わせて進化し、スーパーマーケットやコンビニエンスストアなどで手軽に購入できるようになりました。その特徴は、一定の品質が保証され、賞味期限が明記されていること、そして個食や少量パックなど、消費者のニーズに応じた多様な形態で提供される点にあります。これにより、漬物は日本の食卓に欠かせない存在として、その地位を確立しています。

包装漬物の種類は多岐にわたります。まず、原料別では、大根(たくあん漬け、べったら漬け)、きゅうり(きゅうり漬け、浅漬け)、白菜(白菜漬け、浅漬け)、なす(なす漬け)、梅(梅干し)、生姜(紅しょうが、ガリ)などが代表的です。これらの野菜や果物が、それぞれの特性に合わせて加工されます。次に、漬け方別では、塩漬け(浅漬け、本漬け)、糠漬け、味噌漬け、醤油漬け、酢漬け、粕漬けなどがあり、それぞれ独特の風味と食感を生み出します。さらに、包装形態別では、個食パック、ファミリーパック、カップ入り、袋入り(真空パックやガス置換包装)、トレー入りなどがあり、用途や保存期間に応じて使い分けられています。特に浅漬けは、新鮮な風味を保つために冷蔵流通が必須であり、本漬けは常温保存が可能なものも多く見られます。これらの多様な種類が、消費者の選択肢を広げ、様々な食シーンに対応しています。

包装漬物の用途は、日本の食文化に深く根ざしています。最も一般的なのは、毎日の食卓における副菜、箸休めとしての利用です。ご飯との相性が抜群であり、食欲を増進させる役割を果たします。また、お弁当のおかずとしても重宝されます。彩りを添え、味のアクセントとなるだけでなく、保存性も高いため、持ち運びにも適しています。一部の漬物は、お酒の肴やお茶請けとしても楽しまれています。さらに、料理の材料としても活用されます。例えば、梅干しはおにぎりやお茶漬けに、紅しょうがやガリは寿司や丼物の付け合わせに、たくあんはチャーハンや和え物にと、その用途は広範です。近年では、健康志向の高まりから、乳酸菌を含む糠漬けなどが注目され、健康食品としての側面も持ち合わせています。贈答品やお土産としても人気があり、地域の特産品として包装漬物が選ばれることも少なくありません。

包装漬物の製造には、様々な関連技術が用いられています。まず、加工技術としては、原料の洗浄、カット、塩漬け、調味、発酵といった工程が自動化・効率化されています。特に、発酵を伴う漬物では、温度や湿度の厳密な管理が品質を左右します。また、製品によっては、殺菌(加熱殺菌、低温殺菌)が施され、保存性を高めています。次に、包装技術は包装漬物の品質保持に不可欠です。真空包装は、酸素を遮断することで酸化や微生物の増殖を抑制し、賞味期限を大幅に延長します。ガス置換包装(MAP)は、浅漬けなどの鮮度を重視する製品に用いられ、パッケージ内のガス組成を調整することで、鮮度と風味を長期間保ちます。酸素や水蒸気の透過を防ぐバリア性の高い多層フィルムが開発され、製品の品質維持に貢献しています。さらに、自動充填包装機は、大量生産を可能にし、衛生的な製造環境を確保します。保存技術としては、塩分濃度やpHの調整、天然由来の保存料(酢、香辛料など)や食品添加物の適切な使用が挙げられます。品質管理においては、HACCPやISOといった国際的な衛生管理基準が導入され、微生物検査や官能検査を通じて、製品の安全と品質が厳しくチェックされています。

包装漬物の市場背景を見ると、近年は消費者の食生活の変化に伴い、市場規模は安定傾向にあるものの、一部では微減傾向も見られます。しかし、その一方で、健康志向や簡便志向の高まりが、新たな需要を生み出しています。主要なプレーヤーは、大手食品メーカーから地域に根差した専門メーカーまで多岐にわたり、それぞれが独自の強みを持っています。消費者のトレンドとしては、まず「健康志向」が挙げられます。減塩タイプ、無添加、国産原料使用、乳酸菌入りといった、健康に配慮した製品への需要が高まっています。次に「簡便志向」です。個食パックや少量パック、開けやすいパッケージ、そのまま食卓に出せる容器入りなど、手軽に利用できる製品が求められています。また、「多様な味の追求」も特徴です。伝統的な漬物だけでなく、洋風や中華風の味付け、季節限定品、地域特有の珍しい漬物など、バラエティ豊かな製品が市場に投入されています。流通チャネルは、スーパーマーケットが中心ですが、コンビニエンスストア、デパート、オンラインストア、道の駅など、多様な場所で販売されています。課題としては、若年層の漬物離れ、原材料価格の変動、価格競争の激化などが挙げられます。

今後の包装漬物の展望としては、さらなる進化が期待されます。製品開発においては、「健康機能性の強化」が重要なテーマとなるでしょう。減塩化の推進はもちろんのこと、腸内環境を整える乳酸菌や食物繊維を豊富に含む製品、特定の栄養素を強化した製品など、健康価値を付加した漬物の開発が進むと考えられます。また、「新たな味覚の創造」も進むでしょう。伝統的な製法を守りつつも、ハーブやスパイスを取り入れたり、異国の食材と組み合わせたりするなど、既存の枠にとらわれない斬新な漬物が登場する可能性があります。さらに、「利便性の向上」は引き続き重要な要素です。より手軽に、より多様なシーンで楽しめるよう、個食化、使い切りサイズ、調理済み食材としての提案などが強化されるでしょう。技術面では、「スマートパッケージング」の導入が期待されます。鮮度を視覚的に示すインジケーターや、酸素吸収剤を内蔵したパッケージなど、消費者がより安心して製品を選べる技術が普及するかもしれません。また、生産工程におけるAIやIoTの活用により、品質管理の精度向上と生産効率のさらなる最適化が図られるでしょう。市場展開においては、オンライン販売の拡大や、海外市場への輸出も大きな可能性を秘めています。日本の漬物文化を世界に発信するためには、現地の食文化や規制に合わせた製品開発やプロモーションが不可欠です。若年層へのアプローチとしては、漬物を活用した新しいレシピの提案や、SNSを通じた情報発信など、魅力的なコミュニケーション戦略が求められます。持続可能性への配慮も重要であり、環境負荷の低い包装資材の開発や、食品ロス削減への取り組みも進められることでしょう。包装漬物は、伝統と革新を融合させながら、今後も日本の食卓を豊かにし続ける存在であり続けると考えられます。