PACVDベースコーティング市場規模・シェア分析 – 成長トレンドおよび予測 (2025-2030年)

市場は、用途別(マイクロエレクトロニクス、産業、切削工具、医療機器、輸送、その他の用途)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

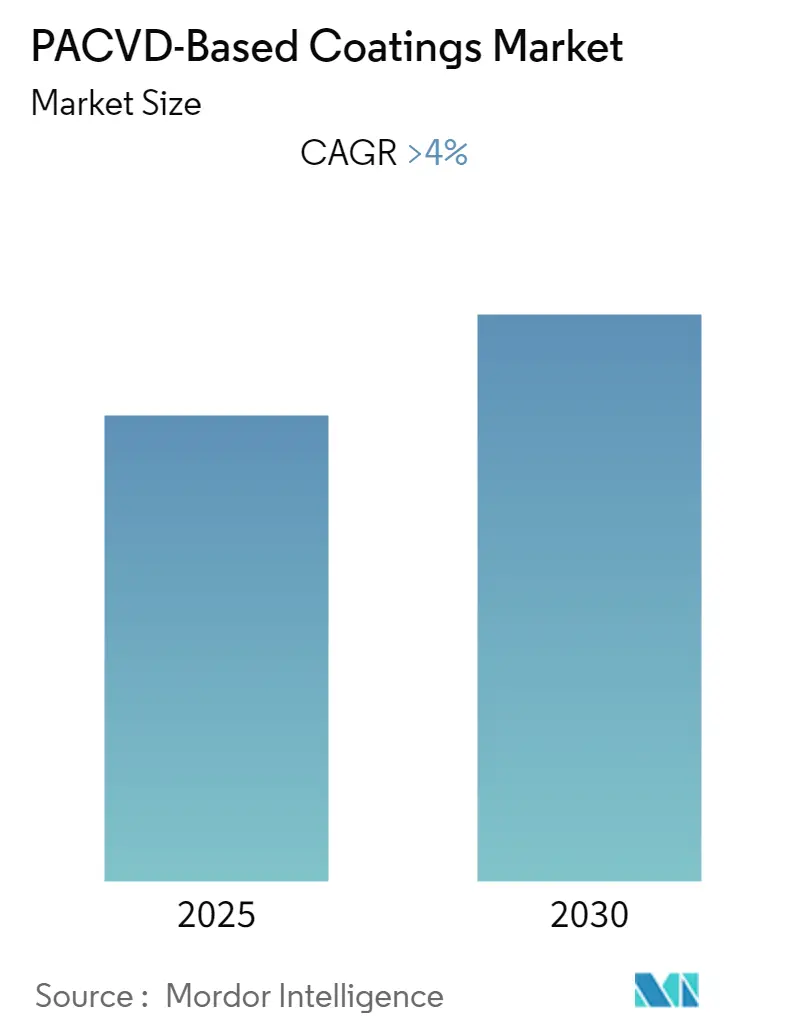

「PACVDベースコーティング市場規模とシェアの展望(2030年まで)」に関する本レポートは、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想される市場の動向を詳細に分析しています。特に、アジア太平洋地域が世界市場を牽引し、最大の消費地となっています。

市場は、アプリケーション(マイクロエレクトロニクス、産業、切削工具、医療機器、輸送、その他)と地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

主要な市場動向と洞察

マイクロエレクトロニクス産業からの需要の継続的な成長

マイクロエレクトロニクスは、この産業における最大のアプリケーション分野であり、今後もその需要は拡大し、市場の大部分を占めると予測されています。集積回路、半導体、コンデンサ、抵抗器などの電子デバイス部品にPACVDコーティングを適用することで、製品の寿命が向上します。モバイル機器、ラップトップ、ストレージデバイス、半導体、太陽電池、PVデバイス、その他の電子製品といったマイクロエレクトロニクス産業製品からの旺盛な需要が、この蒸着技術市場の成長に好影響を与えています。PACVDはプラズマを利用して前駆体の化学反応速度を高め、半導体製造においてしばしば重要となる低温での成膜を可能にします。また、低温処理は、ナノ粒子表面機能化に用いられるプラズマポリマーなどの有機コーティングの成膜も可能にします。これらの要因が、予測期間中の市場需要を増加させると見られています。

アジア太平洋地域が最も力強い成長率を示す

アジア太平洋地域は、PACVDベースコーティング市場において、評価期間中に著しい成長率を示すと推定されています。マイクロエレクトロニクスが最大の収益セグメントであり、中国が最大のコーティング市場基盤を有しています。この地域の市場を牽引する他の主要産業には、製造業やエネルギー・電力産業を含む産業部門があります。中国、日本、韓国、台湾における確立されたエレクトロニクス製造基盤は、PACVDベースコーティングに対する継続的な需要を提供します。アジア太平洋地域では、環境規制が厳しくない地域であっても、政府の意識向上とコーティングに関する法的要件の増加に伴い、PACVDベースコーティングの人気が高まっています。インド、ベトナム、タイ、マレーシア、インドネシア、フィリピンなどの新興国は、急速な経済成長と電子製品製造エコシステムの拡大を背景に、CVD技術ライセンサーにとって魅力的な機会を提供しています。これらの要因が相まって、アジア太平洋地域におけるPACVDベースコーティング市場の需要を押し上げています。

市場概要データ

本調査は2019年から2030年を対象期間とし、2024年を基準年、2025年から2030年を予測期間としています。この期間における年平均成長率(CAGR)は4.00%と予測されており、アジア太平洋地域が最も急速に成長し、かつ最大の市場であるとされています。市場集中度は低いと評価されており、部分的に細分化された競争環境を示しています。

競争環境

PACVDベースコーティング市場は部分的に細分化されており、主要なプレーヤーとしては、Adeka Corporation、Oerlikon Balzers、IHI Ionbond AG、Veeco Instruments, Inc.、AIXTRONなどが挙げられます。

本レポートは、PACVD(プラズマアシスト化学気相成長)ベースコーティング市場に関する包括的な分析を提供しています。PACVDベースコーティングは、その優れた耐久性、耐摩耗性、および特定の機能性により、様々な産業分野で不可欠な技術となっており、本調査ではその市場動向、成長要因、課題、そして将来の機会を深く掘り下げています。調査は明確な前提条件と範囲を設定し、厳格な調査方法に基づいて実施されました。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が簡潔にまとめられています。PACVDベースコーティング市場は、予測期間(2025年から2030年)において4%を超える堅調な年平均成長率(CAGR)で拡大すると見込まれています。この成長は、技術革新と多様なアプリケーション分野での需要増加に支えられています。地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを確保するとともに、予測期間中も最も高い成長率を示すと予測されており、この地域の経済発展と産業活動の活発さが市場を牽引する主要因となっています。

市場のダイナミクスを分析する章では、市場を推進する主要な要因と、成長を抑制する課題が詳細に検討されています。主な推進要因の一つとして、医療分野の拡大が挙げられます。医療機器の高性能化や生体適合性コーティングへの需要増加が、PACVDベースコーティングの採用を促進しています。その他にも、複数の要因が市場の成長を後押ししています。一方で、市場にはコストや技術的な複雑さといった抑制要因も存在します。さらに、業界の構造を理解するため、バリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入企業の脅威、代替製品・サービスの脅威、そして既存企業間の競争の度合いを評価するポーターのファイブフォース分析が実施され、市場の魅力度と競争環境が多角的に分析されています。

市場は、用途と地域という二つの主要な軸で詳細にセグメント化されています。

用途別では、マイクロエレクトロニクス、産業、切削工具、医療機器、輸送、およびその他の幅広いアプリケーションが含まれます。これらの分野では、PACVDコーティングが部品の寿命延長、性能向上、または特定の機能付与に貢献しています。

地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要な地理的区分が分析対象となっており、各地域の経済状況、産業構造、および技術導入の進展が市場に与える影響が評価されています。

競争環境の章では、市場における主要企業の戦略的動向が詳述されています。合併・買収、合弁事業、提携、契約といった戦略的活動が活発に行われており、市場シェアの分析を通じて各企業の市場における位置付けが明らかにされています。主要企業が市場での優位性を確立するために採用している戦略についても深く掘り下げられています。本市場における主要企業には、Adeka Corporation、Aixtron、Applied Materials Inc.、IHI Ionbond AG、Jusung Engineering Co. Ltd.、Kurt J Lesker Company、Plasma Therm LLC、Tokyo Electron Limited、Ulvac, Inc.、Veeco Instruments, Inc.、Oerlikon Balzersなどが挙げられ、これらの企業が市場の発展に大きく貢献しています。

市場機会と将来のトレンドとしては、太陽電池の需要増加が特に重要な要素として強調されています。太陽電池の効率向上や耐久性向上のためにPACVDベースコーティングが果たす役割は大きく、これは市場にとって新たな成長機会をもたらす可能性があります。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の過去の軌跡と将来の展望を明確に示しています。最新の情報は2024年12月12日に更新されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 医療分野の拡大

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 マイクロエレクトロニクス

- 5.1.2 産業

- 5.1.3 切削工具

- 5.1.4 医療機器

- 5.1.5 輸送

- 5.1.6 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東 & アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東 & アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Adeka Corporation

- 6.4.2 Aixtron

- 6.4.3 Applied Materials Inc.

- 6.4.4 IHI Ionbond AG

- 6.4.5 Jusung Engineering Co. Ltd.

- 6.4.6 Kurt J Lesker Company

- 6.4.7 Plasma Therm LLC

- 6.4.8 Tokyo Electron Limited

- 6.4.9 Ulvac, Inc.

- 6.4.10 Veeco Instruments, Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 太陽電池の需要増加

*** 本調査レポートに関するお問い合わせ ***

PACVDベースコーティングは、プラズマCVD(Plasma Assisted Chemical Vapor Deposition)技術を用いて形成される、基材表面の最下層に位置する機能性薄膜を指します。プラズマCVDは、ガス状の原料(プリカーサーガス)をプラズマによって活性化させ、基材表面に薄膜を堆積させる手法です。従来のCVD法と比較して低温での成膜が可能であるため、熱に弱い基材にも適用できるという大きな利点があります。ベースコーティングとしての役割は、主に後続の機能層(トップコート)との密着性を向上させ、内部応力を緩和し、基材と機能層の間の界面を安定化させることにあります。これにより、多層膜全体の性能、耐久性、寿命が飛躍的に向上します。緻密で均一な膜厚のコーティングを複雑な形状の部品にも施せる点も、PACVDベースコーティングの重要な特徴です。

PACVDベースコーティングの種類は、成膜される材料によって多岐にわたります。代表的なものとしては、DLC(Diamond-Like Carbon)膜、SiOx(酸化ケイ素)膜、TiN(窒化チタン)膜、AlN(窒化アルミニウム)膜、SiCN(窒化炭化ケイ素)膜などが挙げられます。DLC膜は、その高い硬度、低摩擦性、耐摩耗性、化学的安定性から、特に機械部品や切削工具のベースコーティングとして広く利用されています。水素含有DLC(a-C:H)や水素フリーDLC(ta-C)など、特性の異なるDLC膜が用途に応じて使い分けられます。SiOx膜は、優れたバリア性や密着促進効果を持ち、光学部品や生体医療分野での応用が見られます。これらのベースコーティングは、単層で用いられることもありますが、多くの場合、その上にさらに硬度や耐食性、潤滑性などの特定の機能を持つトップコートが積層され、多層膜システムの一部として機能します。また、基材とトップコートの間の応力勾配を緩和するために、組成が連続的に変化する傾斜機能膜をベースコーティングとして用いることもあります。

PACVDベースコーティングの用途は非常に広範です。切削工具や金型分野では、ドリル、エンドミル、パンチ、ダイスなどの表面に施され、工具寿命の延長、加工精度の向上、摩擦抵抗の低減に貢献します。自動車部品では、エンジン部品(ピストン、タペット)、トランスミッション部品、ベアリングなどに適用され、燃費向上や耐久性向上に寄与します。医療機器分野では、手術器具、インプラント、人工関節などに生体適合性、耐摩耗性、抗菌性などを付与するために利用されます。精密機械部品では、ギア、軸受、シャフトなどの摺動部品に適用され、機器の信頼性と性能を高めます。その他、装飾品への耐傷性付与、光学部品の保護膜、繊維機械部品の摩擦低減、半導体製造装置のプラズマエロージョン対策など、多岐にわたる産業分野でその価値が認められています。

関連技術としては、まずPVD(Physical Vapor Deposition)が挙げられます。PACVDベースコーティングは、PVD法で成膜される硬質膜(例:TiN、CrN)の密着層として併用されることが多く、両者を組み合わせたハイブリッド成膜システムも一般的です。また、コーティング前の基材表面処理技術も重要であり、プラズマクリーニングやイオンエッチングなどによる表面活性化は、ベースコーティングの密着性を確保するために不可欠です。コーティング後の熱処理や研磨といった後処理技術も、最終的な膜特性を最適化するために用いられます。さらに、成膜されたコーティングの品質を評価するためのSEM、TEM、XRD、AFM、ナノインデンテーション、スクラッチ試験などの各種分析・評価技術も、PACVDベースコーティングの発展を支える重要な要素です。近年では、大気圧プラズマを用いた成膜技術も研究されており、より大規模な処理や連続処理への応用が期待されています。

市場背景としては、高性能材料への需要の高まり、エネルギー効率の改善(摩擦低減)、製品寿命の延長、小型化、そして環境規制の強化(潤滑剤や有害物質の使用削減)などが、PACVDベースコーティング市場の成長を牽引しています。特に、自動車産業(電気自動車、軽量化)、航空宇宙産業、医療機器産業、再生可能エネルギー分野、家電製品分野などでの需要が顕著です。多くの専門的なコーティングサービスプロバイダーや装置メーカーが市場に参入し、競争が激化しています。新しいコーティング材料の開発、多機能コーティングの実現、コスト削減、自動化、そして大規模処理への対応が、現在の市場における主要なトレンドとなっています。一方で、高価な設備投資、プロセスの複雑さ、品質管理の難しさ、標準化の課題なども存在します。

将来展望として、PACVDベースコーティングはさらなる進化を遂げると予想されます。より高性能なベースコーティング材料の開発が進み、超硬質、自己潤滑性、スマートコーティングなど、特定の機能を持つ材料が求められるでしょう。成膜プロセスにおいては、より低温での成膜、高速成膜、大面積化、そしてインサイチュー(in-situ)でのモニタリングと制御技術の高度化が進むと考えられます。AIや機械学習の導入により、成膜プロセスの最適化や予知保全が可能になることも期待されます。持続可能性の観点からは、環境負荷の低いプリカーサーガスの開発や、エネルギー消費量の削減が重要なテーマとなります。新たな応用分野としては、フレキシブルエレクトロニクス、高度な機能を持つ生体医療用インプラント、水素エネルギー関連部品などでの需要拡大が見込まれます。製造ラインへのシームレスな統合や、顧客の特定のニーズに応じたカスタマイズされたソリューションの提供も、今後の重要な方向性となるでしょう。PACVDベースコーティングは、今後も様々な産業分野において、製品の性能向上と持続可能な社会の実現に貢献していくと期待されています。