パッドマウント型開閉装置市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

パッドマウント開閉装置市場レポートは、絶縁媒体(空気、ガス、液体、固体材料)、用途(産業用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

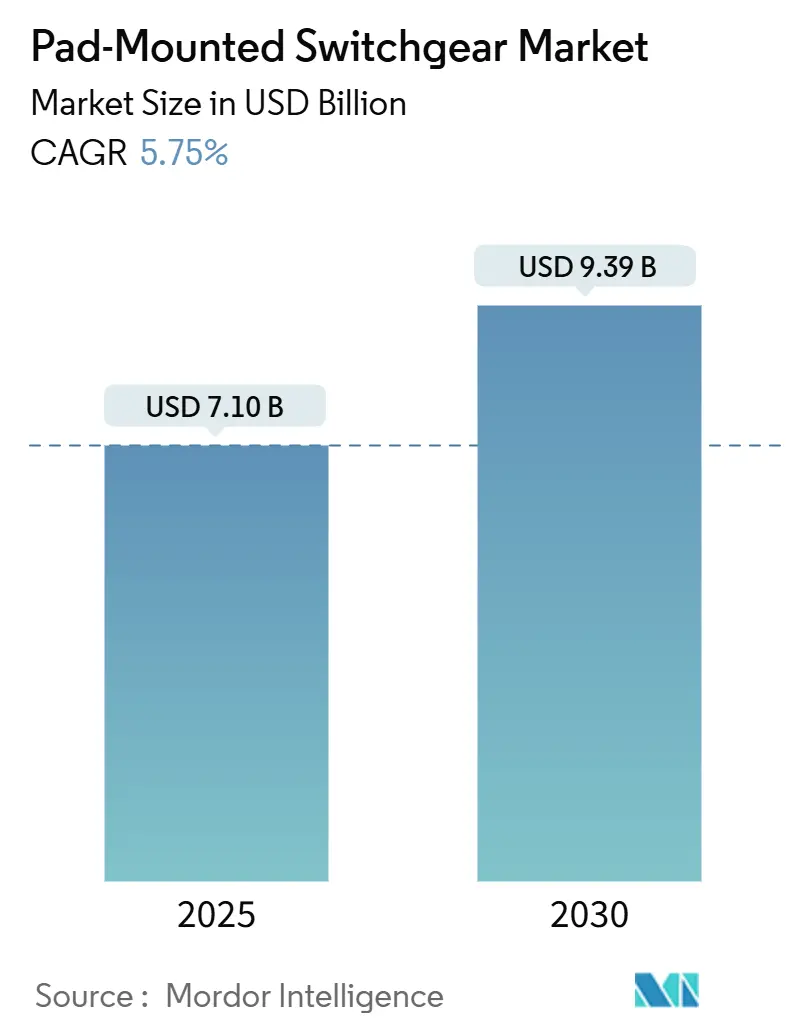

パッドマウント開閉装置市場は、2025年には71億米ドルと推定され、2030年には93.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.75%が見込まれています。この市場の拡大は、地下送電線の敷設増加、SF₆(六フッ化硫黄)充填機器の禁止、データセンターの急速な建設によって支えられています。また、電力会社の山火事対策プログラム、再生可能エネルギーの系統連系、都市部におけるスペース制約のあるプロジェクトも需要を刺激しています。一方で、部品のリードタイムの急増や高い設備投資コストが短期的な課題となっています。地域別では、送電網強化の義務化により北米が現在の収益でリードしていますが、アジア太平洋地域は政府が送電・配電網の構築に記録的な投資を行っているため、最も急速な成長を遂げています。技術面では、SF₆フリーの性能と低いメンテナンス要件を求める事業者が増えていることから、固体誘電体開閉装置の採用が加速しています。競争戦略は、垂直統合、生産能力の拡大、そしてSF₆フリー市場における早期の足がかりを確保するための買収に集中しています。

主要なレポートのポイント

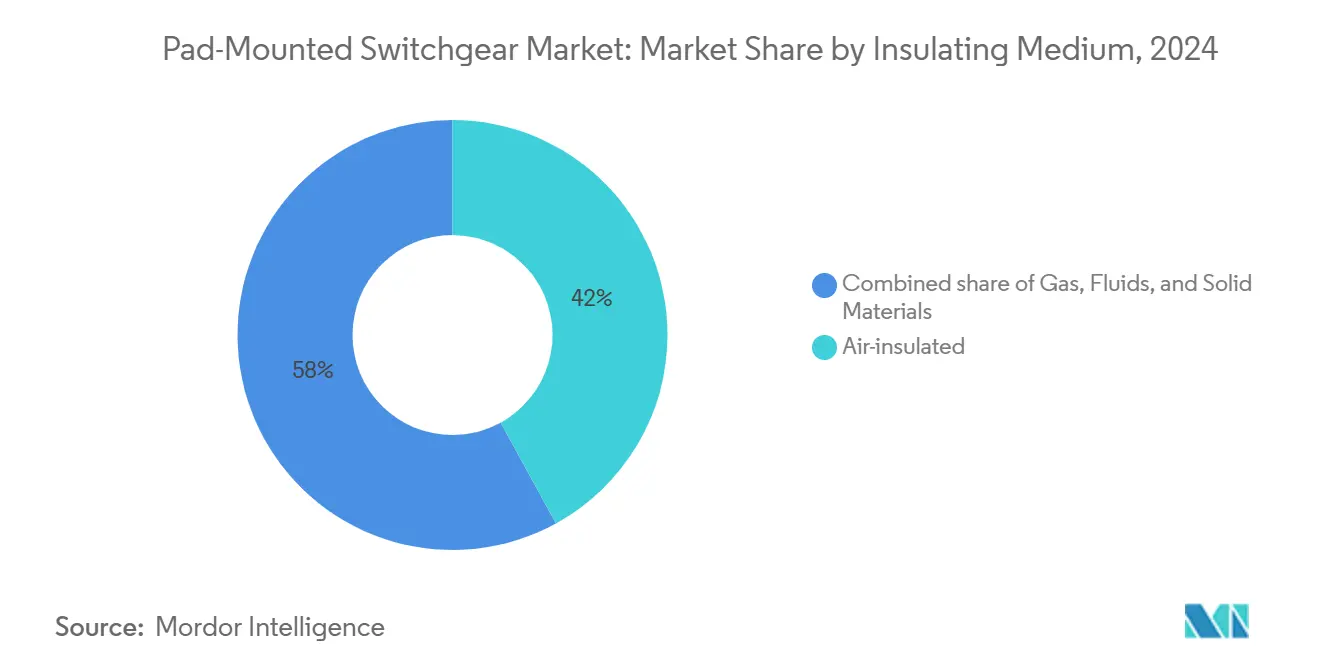

* 絶縁媒体別: 空気絶縁開閉装置が2024年に42.0%の収益シェアでリードすると予想されていますが、固体誘電体ソリューションはSF₆禁止により2030年までに7.8%のCAGRで拡大すると予測されています。

* 用途別: 産業施設が2024年にパッドマウント開閉装置市場の47.0%を占めました。商業施設は、ハイパースケールデータセンターの建設を背景に、2030年までに7.5%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にパッドマウント開閉装置市場規模の36.5%を占め、アジア太平洋地域は2030年までに7.2%のCAGRで成長すると予測されています。

グローバルパッドマウント開閉装置市場のトレンドと洞察

推進要因

1. 送電網の近代化と地下化:

架空送電線が異常気象に耐えられなくなる中、地下配電は電力会社の設備投資において大きな割合を占めるようになっています。米国エネルギー省はGOPHURRSプログラムに3,400万米ドルを割り当て、嵐による停電を減らす地下配電を連邦政府が支持していることを示しています。地下送電線のコストは1キロメートルあたり110万米ドルから6,200万米ドルに及び、パッドマウント開閉装置にとって大きな市場を創出しています。米国の地下送電線の割合は2009年の18%から2023年には約20%に増加し、Pacific Gas & Electric社は10,000マイルの回路を地下化する計画であり、各マイルには区分けと保護のために複数のパッドマウントユニットが必要となります。これらのプロジェクトは、パッドマウント開閉装置市場を景気循環の低迷から守る複数年の調達パイプラインにつながっています。

2. SF₆フリー技術への移行:

気候変動政策により、EUでは2026年1月から、カリフォルニア州では2033年までに、新しい中電圧機器におけるSF₆の使用が禁止されます。SF₆はCO₂の25,200倍の温暖化係数を持つため、電力会社は排出量を最大99%削減する真空、クリーンエア、またはフッ素ニトリル絶縁に迅速に切り替える必要があります。SF₆フリーのパッドを商業化したメーカーは、早期の交換契約を獲得し、プレミアムな利益を得る一方、遅れた企業は陳腐化したポートフォリオに直面します。日立エナジーは2025年5月に世界初のSF₆フリー550 kV GISを出荷し、代替技術のスケーラビリティを証明しました。ヨーロッパとカリフォルニアの早期採用者は試験期間を短縮し、世界的な普及を加速させ、パッドマウント開閉装置市場を強化しています。

3. 再生可能エネルギーと分散型エネルギー源(DER)の相互接続:

アジア太平洋地域だけでも、2050年までに1.1兆米ドルの再生可能エネルギーサプライチェーンの機会があり、各プロジェクトのコストの60~75%は開閉装置などのシステムバランス項目に費やされます。屋上太陽光発電、バッテリー、電気自動車からの双方向電力フローは、インテリジェント電子デバイスと適応型保護機能を備えた開閉装置を必要とします。遠隔制御および自動化機能を備えたパッドマウントユニットは、現在フィーダーの末端に設置されており、変電所の介入なしにマイクログリッドのアイランド運転と電圧調整を可能にしています。再生可能エネルギーの普及が進むにつれて、電力会社は故障電流を管理するためにより多くの区分けポイントを展開し、パッドマウント開閉装置市場の需要を直接高めています。

4. 都市部のスペース制約:

メガシティは、地価が高騰する中で、コンパクトで視覚的に目立たないネットワークを求めています。パッドマウント開閉装置は地下または埋め込み型エンクロージャーで動作し、歩道を解放し、景観規制を満たします。この形式は、水道、ガス、通信ダクトとの共存も可能にし、密集した回廊での掘削利用を最適化します。アジア太平洋地域の都市圏では、毎年数千キロメートルの地下フィーダーが追加されており、多くの中心業務地区では新しい架空回廊が地方条例で禁止されています。これらの計画規則は、東京からジャカルタに至る都市におけるパッドマウント開閉装置市場の着実な拡大を後押ししています。

5. マイクログリッドの構築:

産業用および商業用セクターにおけるマイクログリッドの構築は、電力供給の信頼性とレジリエンスを高めるために重要です。パッドマウント開閉装置は、これらのマイクログリッド内で電力の流れを管理し、障害を隔離するために不可欠なコンポーネントとして機能します。特に、再生可能エネルギー源を統合したマイクログリッドでは、双方向の電力管理能力が求められ、パッドマウント開閉装置の需要を促進しています。

6. ハイパースケールデータセンターの需要:

ハイパースケールデータセンターの建設は、パッドマウント開閉装置市場の重要な推進要因です。米国では、データセンターの電力需要が2030年までに国内発電量の12%に達する可能性があり、主要な事業者は24時間体制の負荷に対応するために専用の原子力および再生可能エネルギー供給を確保しています。各ハイパースケールキャンパスは、デュアルフィーダー冗長性とパワールーム間の区分けのために、数十のパッドマウント開閉装置ラインアップを統合しています。シーメンスのようなベンダーは、Compass Datacentersと2024年にモジュール式スキッド契約を締結しており、開閉装置と変圧器が事前に統合されて現場作業を削減します。

抑制要因

1. 高い設備投資コスト:

地下フィーダーは架空送電線の3.5倍から8倍のコストがかかる可能性があり、電力会社の予算を圧迫し、料金値上げに対する国民の反対を引き起こしています。オンタリオ州では、開発業者が全電化住宅1戸あたり最大12,400米ドルを配電接続料として支払っており、この費用が新規建設における採用を抑制しています。小規模な料金基盤を持つ地方の電力会社は、地下化をしばしば延期し、パッドマウント開閉装置の購入を先送りしています。結果として、パッドマウント開閉装置市場は、コスト分担メカニズムが成熟するまで、低所得地域での採用ギャップに直面しています。

2. 中電圧(MV)コンポーネントのリードタイムの急増:

中電圧部品の納期は現在92週間を超えており、電力会社は遅延を避けるために機器を過剰に仕様化し、過剰に発注せざるを得ません。過剰な定格を要求することは、プロジェクト予算を膨らませ、ネットワーク効率を低下させます。米国国家インフラ諮問委員会は「仮想変圧器予備」を提唱しており、供給制約がもたらすシステムリスクを強調しています。持続的なボトルネックは、堅調な受注残にもかかわらず、パッドマウント開閉装置市場の見通しに圧力をかけています。

3. エコ流体に関する安全性の懸念:

SF₆の代替としてエコ流体(合成エステルや天然油など)が使用されていますが、これらの新しい絶縁媒体に関する長期的な安全性、環境影響、および運用上の課題について、一部で懸念が表明されています。特に、火災安全性や漏洩時の環境影響、あるいは特定の条件下での性能に関する疑問が、一部の地域や事業者で採用を躊躇させる要因となる可能性があります。

4. 固体誘電体O&Mのスキルギャップ:

固体誘電体開閉装置はメンテナンス要件が低いという利点がありますが、その新しい技術に対応するための運用・保守(O&M)スキルを持つ技術者の不足が課題となっています。特に、従来のガス絶縁や空気絶縁システムに慣れた技術者にとって、新しい診断プロトコルや修理手順を習得するには時間とトレーニングが必要です。このスキルギャップは、特に先進国において、固体誘電体技術の広範な導入を遅らせる可能性があります。

セグメント分析

1. 絶縁媒体別: 固体誘電体が成長リーダーとして台頭

空気絶縁開閉装置は、確立されたサプライチェーンとコスト優位性により、2024年にパッドマウント開閉装置市場で最大のシェアを占めると予測されています。しかし、固体誘電体開閉装置は、その環境に優しい特性、コンパクトな設計、およびメンテナンスフリーの運用により、最も急速に成長するセグメントとして浮上しています。この成長は、特に都市部でのスペース制約と、環境規制の強化によって推進されています。ガス絶縁開閉装置は、その高い信頼性とコンパクトさから、特定の高電圧アプリケーションやスペースが限られた場所で引き続き重要な役割を果たしますが、SF₆ガスに関する環境懸念がその成長を抑制する可能性があります。

2. 電圧レベル別: 中電圧セグメントが市場を牽引

中電圧(1kV~36kV)開閉装置セグメントは、配電網の近代化、再生可能エネルギー源の統合、および産業部門での電力需要の増加により、2024年にパッドマウント開閉装置市場で最大のシェアを占めると予想されています。このセグメントは、都市化の進展とスマートグリッド技術の導入によってさらに成長が加速されるでしょう。高電圧(36kV以上)開閉装置は、送電網の拡張と大規模な発電プロジェクトによって需要が安定していますが、市場規模は中電圧セグメントに比べて小さいです。低電圧(1kV未満)開閉装置は、住宅および商業ビルでの使用が主であり、安定した成長が見込まれます。

3. 設置場所別: 地上設置型が優勢

地上設置型パッドマウント開閉装置は、その容易なアクセス性、メンテナンスのしやすさ、および比較的低い設置コストにより、2024年に市場で最大のシェアを占めると予測されています。特に、郊外や産業地域での配電網において広く採用されています。地下設置型開閉装置は、都市部での美観維持やスペース効率の観点から需要がありますが、設置コストが高く、メンテナンスが複雑であるため、市場シェアは地上設置型に比べて小さいです。しかし、都市化の進展と景観保護の意識の高まりにより、地下設置型開閉装置の需要も徐々に増加すると見込まれます。

地域分析

北米は、老朽化したインフラの更新、スマートグリッド技術への投資、および再生可能エネルギーの統合により、パッドマウント開閉装置市場で重要な地域です。特に米国では、電力網の信頼性向上と効率化が重視されており、これが市場成長を牽引しています。

欧州は、厳格な環境規制と再生可能エネルギーへの大規模な投資により、固体誘電体開閉装置の採用が加速しています。ドイツ、フランス、英国などの国々では、SF₆フリー技術への移行が進んでおり、これが市場の主要な推進力となっています。

アジア太平洋地域は、急速な工業化、都市化、および電力需要の増加により、最も急速に成長する市場として浮上しています。中国とインドは、大規模なインフラプロジェクトと電力網の拡張により、この地域の成長を牽引しています。特に、再生可能エネルギーの導入とスマートシティ開発が、パッドマウント開閉装置の需要を押し上げています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域は、電力インフラの改善と経済成長により、安定した成長が見込まれます。特に、新興国における電力アクセス改善プロジェクトが市場の成長に貢献するでしょう。

競争環境

パッドマウント開閉装置市場は、ABB、Siemens、Schneider Electric、Eaton、General Electricなどの主要企業によって特徴付けられています。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。特に、SF₆フリー技術やスマートグリッド対応製品の開発に注力しており、持続可能性とデジタル化のトレンドに対応しています。中小企業も、特定のニッチ市場や地域で競争力を発揮しており、市場全体の多様性を高めています。

結論

パッドマウント開閉装置市場は、電力インフラの近代化、再生可能エネルギーの統合、および環境規制の強化によって、今後数年間で着実な成長を遂げると予測されます。特に、固体誘電体開閉装置は、その環境に優しい特性とメンテナンスフリーの運用により、市場の主要な成長ドライバーとなるでしょう。しかし、技術的な課題、高い初期投資、およびスキルギャップは、市場の成長を抑制する可能性のある要因として残ります。市場参加者は、これらの課題に対処し、持続可能で効率的な電力ソリューションを提供するために、革新と協力に注力する必要があります。

本レポートは、電力システムの制御、保護、および分離に不可欠な「パッドマウント開閉装置」の世界市場に関する詳細な分析を提供しています。調査は、市場の仮定、定義、および範囲を明確に設定し、厳格な調査方法に基づいて実施されています。

エグゼクティブサマリー

パッドマウント開閉装置の世界市場は、2025年には71億米ドルに達し、2030年までには93.9億米ドルに成長すると予測されています。地域別では、積極的なグリッド強化と地中化の取り組みにより、北米が収益シェアの36.5%を占め、最大の市場となっています。絶縁媒体別では、SF6充填機器からの移行が進む中、固体誘電体開閉装置が年平均成長率(CAGR)7.8%で最も高い成長を記録しています。用途別では、ハイパースケールデータセンターの広範な中電圧区分装置の必要性により、商業用途がCAGR 7.5%で成長を牽引しています。

市場概況

パッドマウント開閉装置は、電力システムにおいて、スイッチング、保護、および絶縁機能を提供する幅広いデバイスを指します。本市場は、以下の主要な要因によって推進されています。

* グリッドの近代化と地中化の推進: 老朽化した電力インフラの更新、自然災害への耐性強化、都市景観の改善などを目的とした電力ケーブルの地中化プロジェクトが世界各地で進んでおり、これにより地中設置に適したパッドマウント開閉装置の需要が高まっています。

* 再生可能エネルギーおよび分散型エネルギー源(DER)の系統連系: 太陽光発電や風力発電などの再生可能エネルギー源、および蓄電池システムなどのDERの導入拡大に伴い、これらを効率的かつ安全に電力系統に接続するための開閉装置の需要が増加しています。

* 都市空間の制約: 都市部における限られた設置スペースは、地上設置型ではなく、よりコンパクトで安全な地中設置型またはパッドマウント型の開閉装置の採用を促しています。

* SF6フリー技術への移行: 温室効果ガスである六フッ化硫黄(SF6)の使用を制限する環境規制が強化されており、EUやカリフォルニア州では2026年から2033年にかけてSF6の使用禁止が段階的に施行される予定です。これにより、SF6フリー技術への急速な移行が促され、既存設備の交換需要が大きく増加しています。

* マイクログリッドの構築: 災害時の電力供給継続やエネルギー効率の向上を目的としたマイクログリッドの構築が進んでおり、これには高度な制御・保護機能を備えた開閉装置が不可欠です。

* ハイパースケールデータセンターの需要: クラウドコンピューティングやAIの普及に伴い、大規模な電力供給と信頼性の高い電力保護を必要とするハイパースケールデータセンターの建設が世界中で加速しており、これが商業用途におけるパッドマウント開閉装置の需要を強力に牽引しています。

一方で、市場にはいくつかの抑制要因も存在します。

* 高い設備投資コスト: 地中化プロジェクトや高性能なパッドマウント開閉装置の導入には、高額な初期投資が必要となり、これが導入の障壁となる場合があります。

* 中電圧(MV)コンポーネントのリードタイムの長期化: 特定の中電圧コンポーネントの供給不足や製造プロセスの複雑さにより、リードタイムが長期化し、プロジェクトの遅延を引き起こす可能性があります。

* エコ流体に関する安全性の懸念: SF6の代替として注目されるエコ流体(E200、FR3など)は、その安全性や長期的な信頼性に関して、一部で懸念が残っており、導入に慎重な姿勢が見られることがあります。

* 固体誘電体O&Mのスキルギャップ: 固体誘電体開閉装置の運用・保守には、従来のガス絶縁型とは異なる専門的な知識とスキルが必要とされ、熟練した技術者の不足が課題となっています。

本レポートでは、これらの要因に加え、サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争上の対抗関係)を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測

市場は、絶縁媒体別(空気、ガス(SF6/SF6フリー)、流体(E200、FR3)、固体材料)、用途別(産業用、商業用、住宅用)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。各セグメントについて、収益(米ドル)ベースでの市場規模と予測が提供されます。特に、SF6フリー技術への移行を背景に、固体誘電体開閉装置の成長が顕著です。

競争環境

パッドマウント開閉装置市場は、多数の主要企業によって構成されており、市場集中度、戦略的動向(M&A、パートナーシップ、PPAなど)、および市場シェア分析が詳細に評価されています。主要企業には、ABB Ltd、Eaton Corporation plc、S&C Electric Company、G&W Electric Co.、Hubbell Power Systems Inc.、Federal Pacific (Electro-Mechanical Corp.)、The International Electrical Products Co. (TIEPCO)、Powell Industries Inc.、Schneider Electric SE、Siemens AG、GE Vernova Grid Solutions、Hitachi Energy Ltd.、CHINT Group Co. Ltd.、Myers Power Products Inc.、LS Electric Co. Ltd.、Rockwill Electric Group、Tamco Switchgear Malaysia Sdn Bhd、NOJA Power Switchgear Pty Ltd、Resa Power LLCなどが挙げられます。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向を含む詳細な企業プロファイルを提供しています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会と展望を提示しています。SF6フリー技術の進化、スマートグリッドへの統合、および新興市場における電力インフラ整備の加速などが、今後の市場成長をさらに促進する重要な機会となるでしょう。

最終更新日:2025年10月3日本レポートは、市場参加者が戦略的な意思決定を行う上で不可欠な洞察を提供し、競争優位性を確立するための基盤となるでしょう。詳細な分析や特定の市場セグメントに関する追加情報については、お気軽にお問い合わせください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッドの近代化と地中化

- 4.2.2 再生可能エネルギーとDERの相互接続

- 4.2.3 都市空間の制約

- 4.2.4 SF?-フリー技術への移行

- 4.2.5 マイクログリッドの構築

- 4.2.6 ハイパースケールデータセンターの需要

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資コスト

- 4.3.2 MVコンポーネントのリードタイムの急増

- 4.3.3 エコ流体に関する安全性の懸念

- 4.3.4 固体誘電体OMのスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 絶縁媒体別

- 5.1.1 空気

- 5.1.2 ガス (SF₆ / SF₆フリー)

- 5.1.3 液体 (E200, FR3)

- 5.1.4 固体材料

-

5.2 用途別

- 5.2.1 産業用

- 5.2.2 商業用

- 5.2.3 住宅用

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Eaton Corporation plc

- 6.4.3 S&C Electric Company

- 6.4.4 G&W Electric Co.

- 6.4.5 Hubbell Power Systems Inc.

- 6.4.6 Federal Pacific (Electro-Mechanical Corp.)

- 6.4.7 The International Electrical Products Co. (TIEPCO)

- 6.4.8 Powell Industries Inc.

- 6.4.9 Schneider Electric SE

- 6.4.10 Siemens AG

- 6.4.11 GE Vernova Grid Solutions

- 6.4.12 Hitachi Energy Ltd.

- 6.4.13 CHINT Group Co. Ltd.

- 6.4.14 Myers Power Products Inc.

- 6.4.15 LS Electric Co. Ltd.

- 6.4.16 Rockwill Electric Group

- 6.4.17 Tamco Switchgear Malaysia Sdn Bhd

- 6.4.18 NOJA Power Switchgear Pty Ltd

- 6.4.19 Resa Power LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パッドマウント型開閉装置は、電力配電系統において非常に重要な役割を担う地上設置型の電力機器でございます。その名の通り、基礎パッドの上に設置されることを特徴とし、主に屋外の変電所や配電線路の中間点、あるいは需要家の受電設備として利用されます。この装置は、配電系統の開閉、保護、故障区間の分離、そして系統の切り替えといった多岐にわたる機能を果たし、電力の安定供給と効率的な運用に不可欠でございます。

定義

パッドマウント型開閉装置は、高圧または特別高圧の配電線路に接続され、電流の開閉や故障電流の遮断を行うための装置を、安全かつ景観に配慮した筐体に収めたものでございます。活電部が外部に露出しない構造であるため、高い安全性を確保できる点が大きな特徴です。また、コンパクトな設計により、都市部や住宅地など設置スペースが限られる場所でも導入しやすく、景観を損なわないという利点もございます。内部には、開閉器(スイッチ)、遮断器(ブレーカー)、保護リレー、計器用変成器などが組み込まれており、これらが一体となって配電系統の監視、制御、保護を行います。絶縁方式としては、SF6ガス絶縁、真空絶縁、固体絶縁などが主流となっております。

種類

パッドマウント型開閉装置は、その機能、絶縁方式、構成によって様々な種類に分類されます。

まず、絶縁方式による分類では、以下の三つが代表的です。

1. ガス絶縁型(SF6ガス絶縁): 六フッ化硫黄(SF6)ガスを絶縁媒体として使用します。高い絶縁性能と消弧能力を持ち、装置の小型化に貢献しますが、SF6ガスが強力な温室効果ガスであるため、環境負荷低減の観点から代替技術への移行が進められています。

2. 真空絶縁型: 真空バルブを用いて電流の開閉・遮断を行います。環境負荷が低く、メンテナンスフリーで長寿命という利点があり、近年普及が進んでおります。

3. 固体絶縁型: エポキシ樹脂などの固体絶縁材料で活電部を覆う方式です。環境負荷が低く、小型化が可能で、メンテナンスが容易であるという特徴を持ちます。

次に、機能による分類では、主に以下のものが挙げられます。

1. 負荷開閉器(LBS: Load Break Switch): 通常の負荷電流の開閉を行う装置です。

2. 遮断器(CB: Circuit Breaker): 故障電流のような大電流を安全に遮断し、系統を保護する機能を持つ装置です。

3. 自動再閉路器(Recloser): 瞬時的な故障(例えば落雷による一時的な地絡)が発生した際に、自動的に系統を再閉路し、電力供給の継続を図る装置です。

4. 区分開閉器(Sectionalizer): 故障区間を自動的に切り離し、健全な区間への電力供給を維持する装置です。

さらに、構成による分類では、単一の機能を持つものから、複数の開閉器や保護装置を一体化した複合機能型、特に環状配電系統で用いられる「リングメインユニット(RMU: Ring Main Unit)」などがございます。RMUは、複数のフィーダーを接続し、系統の柔軟な運用と信頼性向上に寄与します。

用途

パッドマウント型開閉装置は、その安全性、コンパクトさ、景観への配慮から、多岐にわたる場所で利用されております。

1. 都市部・住宅地の配電系統: 地下配電系統の地上接続点として、あるいは住宅地内の配電線路の分岐点に設置され、電力供給の安定化と景観保持に貢献します。

2. 商業施設・工場: 大規模な商業施設や工場における受電設備の一部として、構内配電系統の保護と制御に用いられます。

3. 再生可能エネルギー発電所: 太陽光発電所や風力発電所などの分散型電源を電力系統に連系する際の接続点や、発電所構内の配電系統に設置され、系統の安定運用を支えます。

4. データセンター: 高い電力信頼性が求められるデータセンターにおいて、安定した電力供給を確保するための重要な設備として導入されます。

5. 公共施設: 病院、学校、駅などの公共施設においても、安全で信頼性の高い電力供給のために利用されます。

6. スマートグリッド: 配電系統の自動化・スマートグリッド化の一環として、遠隔監視・制御機能を持つものが導入され、故障時の迅速な復旧や系統の最適運用に貢献しています。

関連技術

パッドマウント型開閉装置の進化は、様々な関連技術の発展と密接に結びついております。

1. スマートグリッド技術: 遠隔監視・制御、故障区間の自動検出・分離・復旧(FLISR: Fault Location, Isolation, and Service Restoration)といった機能は、開閉装置に組み込まれた通信モジュールや制御装置によって実現されます。

2. 通信技術: IoT、5G、光ファイバーなどを活用した高速・大容量のデータ通信は、開閉装置からのリアルタイムデータ収集や遠隔操作を可能にし、配電系統の運用効率を高めます。

3. センサー技術: 電流・電圧センサー、温度センサー、部分放電検出センサーなどの高度なセンサー技術は、装置の状態監視や異常検知に不可欠であり、予兆保全や故障診断の精度向上に寄与します。

4. 保護リレー技術: デジタルリレーや多機能リレーの進化により、より高度で精密な保護協調が可能となり、系統の信頼性が向上します。

5. 絶縁材料技術: SF6ガスに代わる環境負荷の低い絶縁ガス(例えば、ドライエアや混合ガス)の開発や、固体絶縁材料の性能向上は、装置の環境性能と小型化に貢献します。

6. アーク消弧技術: 真空バルブの改良やガス消弧技術の進化は、開閉装置の遮断性能と寿命を向上させます。

7. サイバーセキュリティ: 遠隔制御が普及するにつれて、制御システムのサイバー攻撃からの保護が重要な課題となっており、関連するセキュリティ技術の開発が進められています。

市場背景

パッドマウント型開閉装置の市場は、いくつかの主要な要因によって形成され、成長を続けております。

1. 電力需要の増加と安定供給の要求: 世界的な都市化と産業発展に伴い、電力需要は増加の一途を辿っており、これに対応するための配電インフラの整備と、より高い信頼性を持つ電力供給システムが求められています。

2. 再生可能エネルギー導入の加速: 太陽光や風力などの分散型電源の導入が世界的に加速しており、これらを既存の電力系統に安定的に連系させるための開閉装置の需要が高まっています。

3. 老朽化設備の更新需要: 多くの国で既存の電力インフラが老朽化しており、設備の更新需要が市場を牽引しています。特に、より高性能で環境に優しい新型装置への置き換えが進んでいます。

4. スマートグリッド化の推進: 電力系統の効率化、信頼性向上、そして再生可能エネルギーの統合を目的としたスマートグリッド化の動きが世界中で活発であり、これに対応するインテリジェントな開閉装置の需要が増加しています。

5. 環境規制の強化: SF6ガス排出削減に関する国際的な規制強化は、SF6フリーの真空絶縁型や固体絶縁型開閉装置への移行を加速させており、市場の技術革新を促しています。

6. 安全性・景観への配慮: 都市部における電力設備の安全性向上と景観保持のニーズから、活電部が露出せず、コンパクトでデザイン性の高いパッドマウント型開閉装置の採用が進んでいます。

7. 新興国での電力インフラ整備: アジアやアフリカなどの新興国では、経済成長に伴う電力インフラの新規整備が活発であり、パッドマウント型開閉装置の新たな市場機会を創出しています。

将来展望

パッドマウント型開閉装置の将来は、技術革新と社会のニーズの変化によって、さらなる進化を遂げると予測されます。

1. 環境負荷低減の加速: SF6フリー化は今後も加速し、真空絶縁型や固体絶縁型、あるいは環境に優しい代替ガスを用いた開閉装置が市場の主流となるでしょう。これは、地球温暖化対策への貢献という点で非常に重要です。

2. スマート化・デジタル化の深化: AI(人工知能)を活用した故障診断、予兆保全、自律制御といった機能がさらに高度化し、配電系統の運用はより効率的かつ信頼性の高いものになるでしょう。遠隔監視・制御機能は標準装備となり、データ分析に基づく最適運用が実現されます。

3. 小型化・高機能化: 設置スペースの制約は今後も続くため、さらなる小型化と、複数の機能を一体化した高機能な装置の開発が進むでしょう。これにより、設置コストの削減と運用効率の向上が期待されます。

4. レジリエンス(強靭性)の強化: 災害時における電力供給の迅速な復旧や、マイクログリッドとの連携による自立分散型電力システムの構築に貢献する開閉装置が求められます。これにより、大規模停電のリスクを低減し、地域社会のレジリエンスを高めることが可能になります。

5. 標準化と互換性の向上: 異なるメーカー間の製品やシステムがよりスムーズに連携できるよう、標準化の取り組みが進むと予想されます。これにより、システムの構築や拡張が容易になり、市場全体の効率性が向上します。

6. サイバーセキュリティの重要性増大: 遠隔制御やデータ通信の普及に伴い、サイバー攻撃のリスクが増大するため、開閉装置に組み込まれるセキュリティ機能の強化が不可欠となります。

7. 分散型電源との親和性向上: 再生可能エネルギーなどの分散型電源が系統に与える影響を適切に管理し、系統全体の安定性を維持するための、より高度な制御機能を持つ開閉装置が開発されるでしょう。

これらの展望は、電力の安定供給、環境保護、そして社会の持続可能な発展に大きく貢献するものと期待されております。