パッドマウント型変圧器市場:規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートは世界のパッドマウント変圧器メーカーを網羅しており、市場はタイプ(油入式、乾式)、相(単相、三相)、および地域(北米、欧州、アジア太平洋、南米、中東アフリカ)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

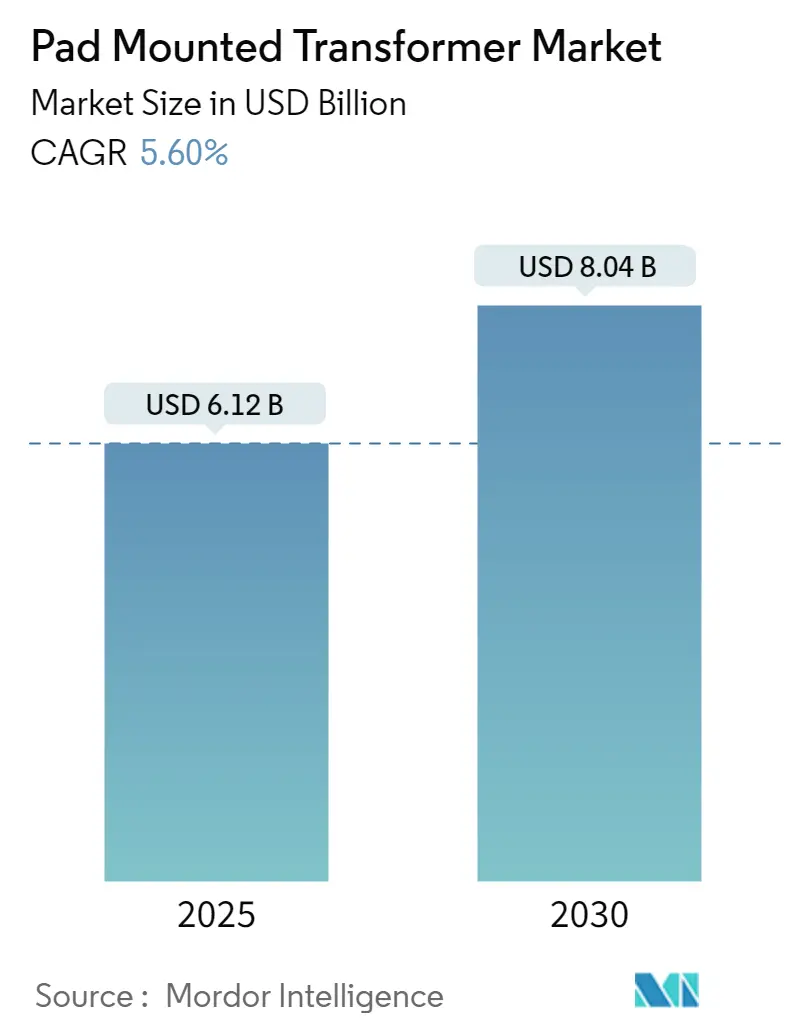

「パッドマウント変圧器市場」に関する本レポートは、2020年から2030年までの調査期間を対象としています。市場規模は2025年に61.2億米ドルと推定され、2030年には80.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれています。市場の集中度は中程度です。

市場概要

中期的には、世界的な発電容量増加計画、老朽化した配電用変圧器の交換・改修需要の増加、電力需要の拡大といった要因が市場を牽引すると予想されています。一方で、消費者側での分散型エネルギー発電の採用増加が市場の成長を妨げる可能性があります。しかし、中東・アフリカおよびアジア太平洋地域における電化プロジェクトの増加や、各国の政府による取り組みが、今後数年間でパッドマウント変圧器市場のプレーヤーに豊富な機会をもたらすと期待されています。特に、中国とインドにおける電力インフラの成長を背景に、アジア太平洋地域が市場を支配し、予測期間中に最高のCAGRを記録すると見られています。

主要な市場トレンドと洞察

1. 油入変圧器タイプが市場を牽引

油入変圧器は液体冷却を採用しており、屋外での使用に理想的です。高い効率性、長い耐用年数、信頼性の高い過負荷対応能力を提供します。冷却媒体として液体を使用することで、乾式変圧器を上回り、より高い定格と過負荷に対応できるという顕著な利点があります。

インドや中国などの国々では、都市化の進展や商業・産業ハブの設立による電力需要の増加に対応するため、送配電網の拡大が進んでおり、これが油入パッドマウント変圧器市場を牽引すると予想されます。例えば、インド政府の「プラダン・マントリ・サハジ・ビジリ・ハル・ガル・ヨジャナ(Pradhan Mantri Sahaj Bijli Har Ghar Yojana)」による全世帯電化目標や、「ディーンダヤル・ウパディヤヤ・グラム・ジョーティ・ヨジャナ(Deendayal Upadhyaya Gram Jyoti Yojana (DDUGJY))」による農村地域の電力供給品質向上は、予測期間中のパッドマウント変圧器市場を後押しすると見られています。

油入変圧器は通常キャビネットに収納されているため、公共スペースでの使用において安全で確実な変圧器として好まれています。同様に、多くの国で電気自動車(EV)充電インフラの展開が進んでいることから、油入パッドマウント変圧器の設置は間違いなく増加すると予想されます。例えば、2023年5月には、LNG Electric社が米国で13,000以上のホテル向けEV充電インフラの立ち上げを発表しました。さらに、LNG Electric社は40以上の集合住宅地域にも充電ステーションを設置する予定であり、これは米国のパッドマウント変圧器市場に大きな推進力をもたらすでしょう。

加えて、世界的な発電量の増加傾向も、送電線の安全かつ信頼性の高い運用のため、電力会社に計器用変圧器の導入を促すでしょう。2022年の発電量は29,165TWhで、2021年から約2%増加しました。発電量の着実な増加は、将来的にパッドマウント変圧器市場の成長を助けると考えられます。

これらの要因により、油入変圧器タイプが予測期間中、世界のパッドマウント変圧器市場を支配すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、発電容量の拡大、老朽化した配電用変圧器の交換・改修の急務、電力需要の増加に牽引され、急速な成長を遂げると予測されています。この成長は、特に中国とインドにおける産業インフラの加速的な発展によって顕著です。

この地域の様々な国々は、産業・商業部門の拡大など、地域開発活動の増加に焦点を移しており、これが電力需要を促進し、より効率的な電力インフラへの需要を高めています。

例えば、中国最大の電力会社である国家電網公司(State Grid Corp. of China)によると、2021年から2025年にかけて、送電、EV充電器、新しいデジタルインフラに焦点を当てた電力網インフラおよび関連産業への投資が約8,960億米ドルを超えると予想されています。これは、同国におけるパッドマウント変圧器市場の発展に高い見通しを示しています。

同様に、2022年8月には、パンジャブ州政府が消費者向け電力供給の品質と信頼性を向上させるため、3,080億米ドルの行動計画を承認しました。この計画の一環として、89基の66/11kV変圧器の建設と382基の増強、94基の新しい66kV変電所の稼働を含む様々なインフラプロジェクトが実施されます。また、23,687基の11kV配電用変圧器の設置、15,859回路キロメートルのHT/LT線路の敷設、2,015回路キロメートルの66kV送電線の敷設も計画されており、同国におけるパッドマウント変圧器の導入に幅広い機会があることを示しています。

さらに、長年にわたる再生可能エネルギー発電の成長により、アジア太平洋地域は最前線に立っています。2022年の発電量は2,003TWhで、前年から約18%増加しました。再生可能エネルギー発電の成長と関連プロジェクトは、アジア太平洋地域における計器用変圧器市場を拡大させる可能性が高いです。

これらの要因により、予測期間中、アジア太平洋地域全体でパッドマウント変圧器の需要が補完されると予想されます。

競争環境

パッドマウント変圧器市場は半細分化されています。主要企業(順不同)には、ABB Ltd、Siemens Energy AG、Eaton Corporation PLC、Toshiba Corporation、General Electric Companyなどが挙げられます。

最近の業界動向

* 2023年1月、インドのトリプラ州政府は、州の配電網を改善するため、アジア開発銀行と約2億7,480万米ドル相当の協定を締結しました。これに加え、アガルタラ(インド)の地下送電線を含む配電のアップグレードに約9,000万米ドルの追加投資が行われる予定です。配電システムの改修・アップグレード作業は、予測期間中のパッドマウント変圧器市場に恩恵をもたらすでしょう。

* 2023年12月、Prolec GE社は、北米における単相パッドマウント変圧器の未曾有の需要に対応するため、製造に8,500万米ドルの追加投資を行う計画を発表しました。この拡張には、メキシコのモンテレイに新施設を建設し、既存施設の年間生産能力を2倍にする計画が含まれています。新工場は既存施設から1マイル未満の場所に位置し、2024年に建設を開始し、2025年6月のプロジェクト完了を目指しています。

上記の分析から、パッドマウント変圧器市場は、世界的な電力需要の増加とインフラ整備の進展により、今後も堅調な成長が期待されることが示されています。

本レポートは、「世界のパッドマウント型変圧器市場」に関する詳細な分析を提供しています。パッドマウント型変圧器は、コンクリートパッド上に設置された施錠可能なスチール製キャビネットに収められた地上設置型の配電用変圧器であり、公益事業、商業、産業用途で広く利用されています。これらは建物内での使用に加え、様々な屋外環境にも耐えうるように設計されており、エネルギー効率が高く安全なソリューションを提供します。特に、地下ケーブル配線が施される場所での安全かつ確実な設置に適しており、多様な電気的・機械的構成で提供されています。

市場規模に関して、2024年には57.8億米ドルと推定され、2025年には61.2億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)5.60%で成長し、2030年には80.4億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因としては、世界的な発電容量の増加、および産業・インフラ開発活動の活発化に伴う電力需要の上昇が挙げられます。一方で、分散型エネルギー生成の普及は市場の成長を抑制する要因となる可能性があります。

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。タイプ別では、「油入型」と「乾式型」に分類されます。フェーズ別では、「単相」と「三相」に分けられます。地理的セグメンテーションでは、北米(米国、カナダなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、アジア太平洋(中国、インド、日本、マレーシア、オーストラリア、タイ、インドネシア、ベトナムなど)、南米(アルゼンチン、ブラジル、コロンビアなど)、中東・アフリカ(アラブ首長国連邦、南アフリカ、サウジアラビア、ナイジェリア、カタール、エジプトなど)の主要地域が対象となっています。特にアジア太平洋地域は、予測期間において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、および各社が採用する戦略が詳細に調査されています。主要な市場プレイヤーとしては、ABB Ltd、Eaton Corporation PLC、General Electric Company、Mitsubishi Electric Corporation、Schneider Electric SE、Siemens Energy AG、Toshiba Corporationなどが挙げられます。これらの企業のプロファイルや市場ランキング/シェア分析も含まれています。

今後の市場機会とトレンドとしては、変圧器技術における技術的進歩の加速が挙げられます。

本レポートは、調査範囲、市場定義、調査仮定、調査方法論、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成で、パッドマウント型変圧器市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 世界的な発電容量の増加

- 4.5.1.2 産業およびインフラ開発活動の増加による電力需要の増加

- 4.5.2 阻害要因

- 4.5.2.1 分散型エネルギー生成の成長

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 油入

- 5.1.2 乾式

- 5.2 相

- 5.2.1 単相

- 5.2.2 三相

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧諸国

- 5.3.2.7 トルコ

- 5.3.2.8 ロシア

- 5.3.2.9 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 マレーシア

- 5.3.3.5 オーストラリア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 サウジアラビア

- 5.3.5.4 ナイジェリア

- 5.3.5.5 カタール

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ABB Ltd

- 6.3.2 Eaton Corporation PLC

- 6.3.3 General Electric Company

- 6.3.4 三菱電機株式会社

- 6.3.5 Schneider Electric SE

- 6.3.6 Siemens Energy AG

- 6.3.7 東芝株式会社

- 6.3.8 CG Power and Industrial Solutions Limited

- 6.3.9 Olsun Electrics Corporation

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア (%) 分析

7. 市場機会と将来のトレンド

- 7.1 変圧器技術における技術進歩の進展

*** 本調査レポートに関するお問い合わせ ***

パッドマウント型変圧器は、主に地下配電システムにおいて、地上に設置される箱型の変圧器を指します。その名の通り、地面に設置されたコンクリートパッドの上に据え付けられるのが特徴です。柱上変圧器のように電柱に吊り下げられるのではなく、金属製の堅牢な筐体に収められているため、活線部が外部に露出せず、高い安全性と景観への配慮が実現されています。通常、緑色やグレーの目立たないデザインが採用され、住宅地や商業施設などの都市景観に溶け込むように設計されています。高圧の配電線から供給される電力を、家庭や施設で利用可能な低圧電力に変換する役割を担っており、都市部の電力供給において不可欠な設備の一つです。

この変圧器にはいくつかの種類があります。まず、供給する電力の種類によって、単相用と三相用に大別されます。一般家庭向けの電力供給には単相用が、商業施設や工場、大規模な集合住宅など、より大きな電力や動力が必要な場所には三相用が用いられます。また、一次側(高圧側)と二次側(低圧側)の電圧レベルも多様であり、各国の電力系統や需要家の要件に応じて設計されます。冷却方式としては、絶縁油を用いた油入自冷式が一般的ですが、防火上の制約がある場所では乾式変圧器が採用されることもあります。さらに、配電系統の構成によって、一方向から電力を供給するラジアルフィード型と、複数の変圧器がループ状に接続され、片側の故障時にも別の経路から供給を継続できるループフィード型があります。近年では、再生可能エネルギー発電設備や電気自動車(EV)充電ステーションへの接続に特化したモデルも登場しています。

パッドマウント型変圧器の主な用途は、都市部の住宅地、商業施設、オフィスビル、学校、病院などの公共施設、そして小規模な産業施設における電力供給です。特に、景観保護や安全性の観点から地下配電が採用されている地域では、その設置が不可欠となります。また、太陽光発電所や風力発電所といった再生可能エネルギー発電設備が系統に連系する際にも、発電された電力を系統電圧に変換するために利用されます。電気自動車の普及に伴い、大規模なEV充電ステーションへの安定した電力供給源としても、その重要性が増しています。

関連技術としては、まずパッドマウント型変圧器が組み込まれる「地下配電システム」そのものが挙げられます。このシステムは、ケーブル、開閉器、保護装置など、多岐にわたる機器で構成されており、変圧器はその中核をなす要素です。また、電力系統全体の効率化と信頼性向上を目指す「スマートグリッド技術」との連携も進んでいます。具体的には、変圧器の温度、負荷、絶縁状態などを遠隔で監視・制御するSCADA(監視制御およびデータ収集)システムや、故障発生時に自動で切り離し・復旧を行う配電自動化(DA)技術が導入されています。さらに、変圧器の性能を左右する「絶縁技術」や、過電流や地絡などの異常から設備を保護する「保護継電器」も重要な関連技術です。省エネルギー化の観点からは、アモルファス合金を用いた「高効率変圧器技術」の開発も進められています。

市場背景としては、世界的な都市化の進展と、それに伴う電力需要の増加が挙げられます。特に、景観保護や災害時のレジリエンス向上を目的とした地下配電システムの導入が、先進国のみならず新興国でも加速しており、パッドマウント型変圧器の需要を押し上げています。また、地球温暖化対策としての再生可能エネルギー導入の加速や、電気自動車の普及に伴う充電インフラの整備も、新たな市場機会を創出しています。一方で、初期投資コストの高さや、地下埋設ケーブルとの連携によるメンテナンスの複雑さ、既存設備の老朽化に伴う更新需要への対応などが課題として挙げられます。主要なプレイヤーとしては、東芝、日立、三菱電機、富士電機といった日本の重電メーカーに加え、シーメンス、ABB、GEなどの海外大手メーカーが市場を牽引しています。各国・地域における電力安全基準や効率基準の遵守も、製品開発と市場展開において重要な要素です。

将来展望としては、まず「スマート化」がさらに加速すると考えられます。IoTセンサーの搭載により、変圧器の稼働状況や劣化度合いをリアルタイムで詳細に監視し、AIを活用した予知保全や最適な負荷制御が可能になるでしょう。これにより、設備の信頼性向上と運用コストの削減が期待されます。次に、「高効率化と小型化」の追求です。新素材の採用や設計技術の進化により、さらなる電力損失の低減と設置スペースの削減が図られるでしょう。また、「環境対応」も重要なテーマです。生分解性の高い植物油ベースの絶縁油の普及や、温室効果ガスであるSF6ガスを使用しない技術の開発が進み、より環境負荷の低い製品が主流となる見込みです。さらに、分散型電源の増加に伴い、マイクログリッドやVPP(仮想発電所)におけるパッドマウント型変圧器の役割が拡大し、双方向の電力潮流に対応できる機能が求められるようになるでしょう。災害時にも安定した電力供給を維持するための「レジリエンス向上」も重要な課題であり、耐震性や耐水性の強化、自立運転機能の搭載などが進められると予測されます。グローバル市場においては、新興国における電力インフラ整備の需要が引き続き高く、技術革新とコスト競争力の両面で競争が激化すると考えられます。