ペイントプロテクションフィルム市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

塗装保護フィルム市場レポートは、材料(熱可塑性ポリウレタン、ポリ塩化ビニル、その他のポリマーおよび多層複合材料)、エンドユーザー産業(自動車、電気・電子、建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ペイントプロテクションフィルム市場規模・成長レポート2030」の市場概要について、詳細を以下にまとめました。

—

# ペイントプロテクションフィルム市場概要

本レポートは、ペイントプロテクションフィルム(PPF)市場の規模と成長に関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場は素材(熱可塑性ポリウレタン、ポリ塩化ビニル、その他のポリマーおよび多層複合材)、最終用途産業(自動車、電気・電子、建設、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

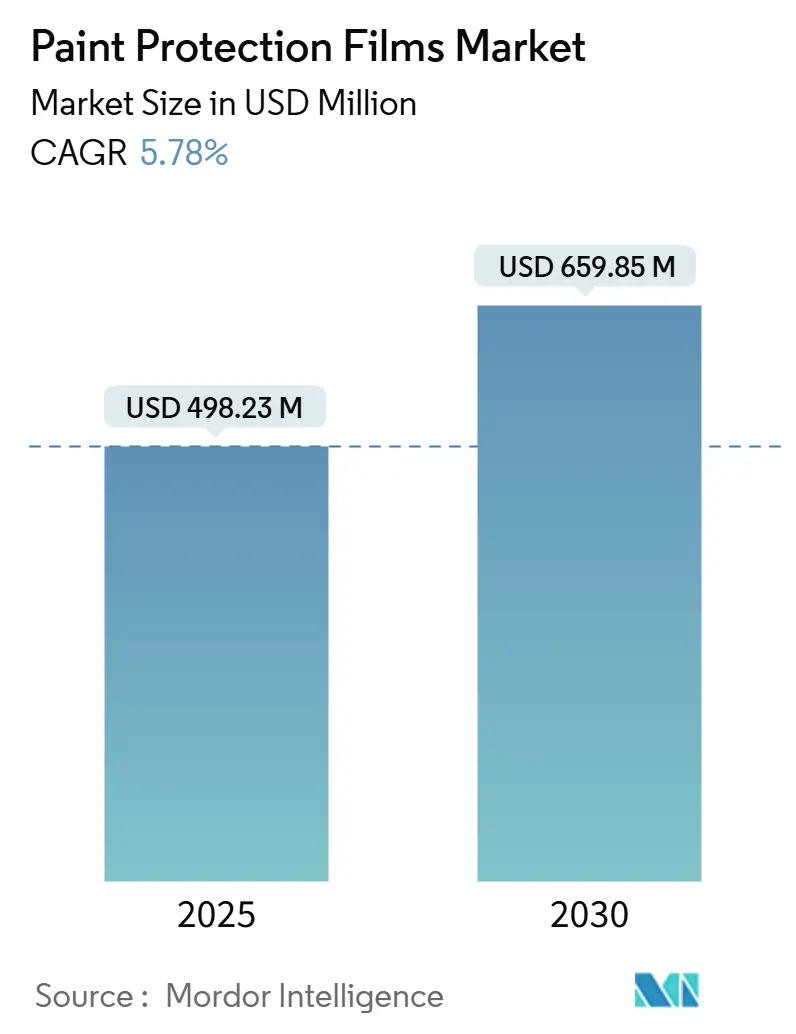

ペイントプロテクションフィルム市場は、2025年には4億9,823万米ドルと推定され、2030年までに5.78%の年平均成長率(CAGR)で成長し、6億5,985万米ドルに達すると予測されています。この成長率は、パンデミック以前のアフターマーケットの成長を上回るものであり、電気自動車(EV)の生産加速、車両所有期間の長期化、そして保護フィルムが高級アクセサリーから費用対効果の高い必需品へと移行していることが背景にあります。現在、主要な自動車ブランドのほぼすべてが、7年から10年の所有期間における再塗装費用を削減する工場装着パネルを提供しています。

素材別では、自己修復機能を室温で発揮する熱可塑性ポリウレタン(TPU)が市場を牽引しており、ポリ塩化ビニル(PVC)は価格に敏感な地域で依然として価値のある選択肢として残っています。テスラのようなOEMプログラムは生産ラインへの需要を促進し、独立系施工業者に影響を与えつつも、全体的な需要を高めています。地域別では、アジア太平洋地域がTPUの輸入国および最終組立拠点として市場をリードしており、北米と欧州の成長は、より広範なOEM採用と再販価値に対する消費者の継続的な関心にかかっています。市場の集中度は中程度です。

主要なレポートのポイント

* 素材別: 熱可塑性ポリウレタン(TPU)は2024年にペイントプロテクションフィルム市場シェアの72.43%を占め、2030年までに6.19%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車分野は2024年にペイントプロテクションフィルム市場規模の68.37%を占めました。一方、電気・電子分野は2030年までに6.07%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益の46.52%を占め、2030年までに5.84%のCAGRで成長すると予測されています。

世界のペイントプロテクションフィルム市場のトレンドと洞察

市場の推進要因

* 高級車および電気自動車生産のブームがOEM/アフターマーケット需要を促進:

* 高級車やEVの記録的な発売により、高価値の塗装仕上げがプラットフォームに導入され、購入者はプレミアムな追加機能を期待しています。

* テスラやリビアンのようなプログラムでは、納車前にフィルムを統合することで手作業を削減し、アフターマーケットショップを訪れる機会の少ない消費者にも利用しやすくしています。

* 走行距離の長い電気タクシーの増加も、飛び石による再塗装費用を防ぐフィルムの需要を後押ししています。

* 米国における車両の平均使用年数の増加に伴い、所有者は長寿命のフィルムによる費用対効果をより明確に認識するようになりました。

* 中国の高級ブランドが認定TPUパネルを追加したことで、PPF市場はニッチな愛好家を超えて拡大しています。全体として、高価格帯の車両セグメントが主流市場への導入のきっかけとなっています。

* この要因はCAGR予測に+1.5%の影響を与え、北米、中国、欧州を中心に世界的に中期的(2~4年)な影響をもたらします。

* 自己修復性TPU化学の進歩:

* 室温で自己修復するポリマーは、マイクロスクラッチを数分ではなく数秒で修復できるようになり、ユーザーのメンテナンスを軽減しています。

* ジスルフィド結合やイミン結合を利用した学術的なブレークスルーが結合の迅速な再形成を実証し、Avery Dennison Supreme PPF Xtremeのような商業製品は、10年保証という形で研究成果を市場に投入しました。

* ポリカプロラクトンを豊富に含むポリオールが化学的基盤となり、-40°Cから90°Cの温度範囲で弾力性を提供し、黄変に耐性があります。

* これらの革新は、価格決定力を高め、交換間隔を延長し、PPF市場のプレミアム層を牽引しています。

* この要因はCAGR予測に+1.0%の影響を与え、アジア太平洋地域の製造業と北米の研究開発が主導する形で世界的に長期的(4年以上)な影響をもたらします。

* 車両の美観と再販価値への消費者意識の高まり:

* 英国の調査では、認定されたペイントプロテクションが中古車の買い取り価格を引き上げることが示されました。

* 購入者が車両を長く保有し、個人売買時に外観を重視するようになるにつれて、この再販価値の向上は重要性を増しています。

* 若いドライバーはフィルムをパーソナライゼーションと結びつけており、OEMプログラムが成長する中でもアフターマーケットチャネルの強さを維持するのに役立っています。

* ライドヘイリングフリートは、ドア、ロッカーパネル、バンパーに部分的なフィルムを適用し、サービス寿命を延ばし、ダウンタイムを短縮しています。

* 現在、認知度向上キャンペーンは光沢だけでなく耐久性を強調しており、消費者がフィルムとセラミックコーティングを区別するのに役立っています。

* この要因はCAGR予測に+0.9%の影響を与え、車両所有率の高い先進国市場で最も強く、世界的に中期的(2~4年)な影響をもたらします。

* EVブランド主導の工場装着PPFオプション:

* EVメーカーは、修理に数千ドルかかる可能性のあるマット、サテン、または多層メタリック塗装を好みます。そのため、最終組立時にフィルムを装着することで、保証期間中の再塗装費用を削減できます。

* テスラはXPEL Ultimate Plusを制御されたロボットで装着し、サイクルタイムを2時間未満に短縮し、基本的な車両保証に組み込んでいます。

* FAW-VolkswagenはBASFのRODIM TPUを認定しており、アジアおよび欧州の工場が同様のラインを採用していることを示しています。

* OEM統合は、大規模なコンバーターに大量契約を確保し、小規模な施工業者にはカスタマイズや迅速なサービスへの焦点の転換を促しています。

* この要因はCAGR予測に+0.8%の影響を与え、北米とアジア太平洋地域で、欧州で早期採用が見られ、短期的な(2年以内)影響をもたらします。

* AIガイド付き切断/ARツールによる施工時間とコストの削減:

* この要因はCAGR予測に+0.6%の影響を与え、北米と欧州で、アジア太平洋地域に徐々に広がり、中期的(2~4年)な影響をもたらします。

市場の抑制要因

* 代替製品(セラミックコーティング、ワックス):

* セラミックコーティングは車両全体をフィルムで覆うよりも安価であり、予算を重視する購入者を惹きつけ、エントリーレベルの需要を希薄化させています。

* しかし、コーティングは衝撃吸収性や自己修復性に欠けるため、フリートや走行距離の長いユーザーは依然としてフィルムを好みます。

* 2~5年ごとの定期的な再コーティングは、時間の経過とともに価格差を縮めます。

* 南米や東南アジアの一部では、DIYワックスが文化的に人気があり、代替品の利用を長引かせ、PPF市場の浸透を制限しています。

* この要因はCAGR予測に-0.7%の影響を与え、価格に敏感な市場で最も強く、世界的に中期的(2~4年)な影響をもたらします。

* 高い専門的な施工費用:

* 部分的なパネルは費用を抑えますが、保護されていない継ぎ目を露出させます。品質には大きなばらつきがあり、劣悪な施工はエッジの浮き上がりを引き起こし、ブランドの評判を損なう可能性があります。

* AIプロッターや拡張現実(AR)ガイドは、テンプレートの切断やパネルの位置合わせをミリメートル単位の精度で行い、エラーを減らしますが、賃金の低い地域では導入が遅れています。

* 熟練労働者の規模を拡大しなければ、多くの新興市場は、潜在的な需要があるにもかかわらず、先進地域に遅れをとる可能性があります。

* この要因はCAGR予測に-0.6%の影響を与え、新興市場で最も顕著であり、世界的に長期的(4年以上)な影響をもたらします。

* 2025年の関税引き上げによるTPU価格の変動:

* この要因はCAGR予測に-0.5%の影響を与え、アジア太平洋および北米のサプライチェーンに短期的(2年以内)な影響をもたらします。

セグメント分析

素材別: TPUが自己修復性能でリードを拡大

熱可塑性ポリウレタン(TPU)は、2024年にペイントプロテクションフィルム市場シェアの72.43%を占め、2030年までに6.19%のCAGRで成長すると予測されています。プレミアムなポリカプロラクトンTPUグレードは、極端な温度範囲で持続的な耐衝撃性を提供し、マイクロスクラッチを迅速に修復することで、ポリ塩化ビニル(PVC)との差別化を図っています。一部の施工業者は依然として低コストでPVCを提供していますが、黄変やひび割れの傾向があるため、過酷な気候での採用は限られています。コベストロによる台湾とドイツへの投資は世界のTPU生産能力を増加させていますが、最近のインドによる中国製樹脂に対するアンチダンピング関税は地域的なコストを上昇させています。PVDF-PMMAラミネートのような複合材の革新は、耐久性をファサードや航空機の内装にまで広げ、PPFの対象市場規模を拡大しています。コベストロのドイツ工場は2025年にDesmopan UPの生産を増強し、自動車およびエレクトロニクス需要に対応する予定であり、長期的な強気の見通しを示しています。同時に、米国の自動車関税は、免除が延長されない場合、輸入TPU価格を上昇させるリスクがあります。樹脂価格の変動は、コンバーターに材料の二重調達や、コストと自己修復機能のバランスを取るハイブリッドフィルムの探索を促しています。

最終用途産業別: 自動車が支配し、エレクトロニクスが加速

自動車用途は2024年にペイントプロテクションフィルム市場規模の68.37%を占め、ボディパネルや高衝撃ゾーンが引き続き主要な収益源となっています。OEMによる工場装着は収益を上流にシフトさせていますが、ディーラーやアフターマーケットショップは、カスタマイズ、カラーチェンジフィルム、部分キットで依然として繁栄しています。このセグメントは、シフトごとに複数のパネルをラッピングできるロボット支援ブースへと移行し、品質を大規模に標準化しています。電気・電子機器は、2030年までに6.07%のCAGRを記録すると予測されており、インフォテインメントスクリーン、インストルメントクラスター、および指紋防止の透明性を必要とする消費者向けタブレットによって牽引されています。キャビンディスプレイが20インチ以上の対角線に拡大するにつれて、保護TPU層が光学表面を傷や静電気から保護します。建設、航空宇宙、海洋分野は、難燃性や紫外線安定性を持つ多層複合材を採用し、小規模ながら成長しているニッチ市場を構成しています。

地域分析

アジア太平洋地域は2024年の収益の46.52%を占め、2030年までに5.84%のCAGRで拡大すると予測されています。中国は最大のTPU輸入国であり、主要なPPF輸出国でもあり、地域の自動車メーカーやスマートフォン組立業者に供給する高容量のコンバーターを擁しています。インドの中国製TPUに対するアンチダンピング関税は国内の原料コストを上昇させますが、同時に国内樹脂への投資を促進しています。日本の成熟したアフターマーケットは高い認知度を享受していますが、車両保有台数の減少が絶対的な成長を抑制しています。韓国のエレクトロニクス大手はディスプレイフィルムに対する安定した需要を生み出しており、タイとベトナムはサプライチェーンの多様化の中で新たなPPFコーティングラインを誘致しています。

北米は世界の価値の大部分を占めています。テスラやリビアンの工場装着オプションは、ISO 9001認定コンバーターからの受注を増やしており、独立系施工業者は特殊仕上げフィルムや迅速な取り付けサービスに焦点を移しています。2025年に施行される米国の関税は輸入TPU価格を上昇させる可能性がありますが、国内の樹脂生産能力がリスクを緩和しています。カナダは米国の嗜好を反映しており、プレミアム車両のシェアが高く、厳しい冬の道路の破片がフィルムの採用を後押ししています。メキシコは低コストの生産拠点として台頭していますが、施工業者ネットワークはモンテレイとメキシコシティ周辺に集中しています。

欧州では、ドイツ、英国、フランスが主要な貢献国です。REACH規制による従来の紫外線吸収剤の制限は、次世代安定剤への移行を促し、コンプライアンスコストを増加させつつ、環境性能を向上させています。ユーロ7規制は車両の平均寿命を延ばす可能性があり、高価格帯モデルを保護しようとする所有者の需要を間接的にサポートします。OEMによるフィルム採用はまだ初期段階ですが、ドイツのプレミアムブランドが工場内ラインをテストしており、進展が見られます。

南米では、ブラジルの経済回復が富裕層の間で高級車の保護を促進していますが、高い輸入関税と未発達な施工業者密度が広範な普及を制限しています。

中東・アフリカでは、湾岸協力会議(GCC)加盟国が熱や砂塵摩耗対策としてフィルムを採用しており、富裕層の所有者は購入後すぐに車両にフィルムを貼ることが一般的です。南アフリカでは、主に都市部で散発的な需要が見られますが、通貨の変動が妨げとなっています。

競争環境

ペイントプロテクションフィルム市場は中程度の統合度です。競争は規模拡大戦略によって定義されます。地域的な挑戦者は、低い製造コストを活用して国内市場シェアを確保しますが、グローバルなディーラー網を欠くことが多いです。OEM契約の影響力は増大しており、受注を獲得するには、一貫した光学的透明度、色安定性、ロボットによる敷設適合性が求められます。特許出願は、室温での自己修復機能や、PVDFトップコートや難燃性コアを統合した多層構造に集中しています。材料科学が進歩するにつれて、社内研究開発能力を持つコンバーターは、プレミアムな供給契約交渉において優位に立ちます。技術は施工業者を二分しています。北米と欧州のショップは、AIプロッターやARグラスに投資して労働時間を削減していますが、価格重視の市場では低賃金の手作業に依存しています。この格差は、プレミアムチャネルが一貫した結果を提供し、予算重視のプレイヤーがコストで競争する二層構造を強化しています。将来的には、ソフトウェアサブスクリプションが必須となり、グローバルブランドサプライヤーの主導的地位を確固たるものにする可能性があります。

主要企業

* 3M

* Eastman Chemical Company

* XPEL, Inc.

* AVERY DENNISON CORPORATION

* Saint-Gobain

最近の業界動向

* 2025年10月: 3Mは、William Smith Groupとの独占契約により、ペイントプロテクションフィルムシリーズ100グロスとシリーズ150グロスを発表しました。これらはそれぞれ7年および10年の保証と、車両全体を覆うための撥水性仕上げを提供し、3Mの英国での存在感を高めるのに役立つでしょう。

* 2025年7月: 日本ペイントは、インドの自動車表面保護市場への参入を発表し、その「n-SHIELD」ペイントプロテクションフィルム(PPF)を発売しました。この発売は、日本ペイントが成長しているが大部分が未組織の車両塗装保護分野での事業拡大を目指す意図を示しています。同社は過去4年間でフィルムベースの製品開発を進めており、タイでの初期発売に続き、現在インドおよびその他のグローバル市場で展開しています。

—これらの動向は、自動車アフターマーケットにおけるペイントプロテクションフィルム(PPF)の需要が世界的に高まっていることを明確に示しており、主要企業は新製品の投入や地域拡大を通じてこの成長市場でのシェア獲得を目指しています。特にアジア太平洋地域では、自動車販売台数の増加と消費者の車両保護意識の高まりが市場拡大の主要な推進要因となっています。技術革新も進んでおり、自己修復機能、撥水性、防汚性などの付加価値を持つPPF製品の開発が活発化しています。これにより、消費者はより高性能で耐久性のある製品を選択できるようになり、市場全体の成長をさらに加速させると予想されます。

ペイントプロテクションフィルム(PPF)市場に関する本レポートは、新車または中古車の塗装面を軽微な擦り傷などから保護するために適用される自己修復層であるPPFに焦点を当てています。PPFは自動車だけでなく、航空機、電子機器、携帯電話、スクリーンなど幅広い用途で使用されています。本調査は、素材、最終用途産業、および地域別に市場を分析し、主要地域15カ国における市場規模と予測を収益(USD百万)に基づいて提供しています。

市場は2025年に4億9,823万米ドルに達すると予測されており、2025年から2030年の期間には年平均成長率(CAGR)5.78%で成長すると見込まれています。

市場成長の主な推進要因としては、高級車および電気自動車(EV)生産の急増がOEMおよびアフターマーケットの需要を促進している点が挙げられます。また、自己修復性TPU化学の進歩、車両の美観と再販価値に対する消費者の関心の高まりも重要な要素です。特にテスラなどのEVブランドが主導する工場でのPPF装着オプションの増加は、複雑な塗装仕上げを保護し、保証期間内の再塗装コストを削減する目的で進んでいます。さらに、AIガイドによるカッティングやARツールが施工時間を短縮し、コストを削減していることも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。セラミックコーティングやワックスなどの代替製品との競合、専門的な施工にかかる高額な費用が挙げられます。また、2025年の関税引き上げによるTPU価格の変動も懸念されています。これらの要因が、PPFのより広範な普及を妨げる可能性があります。

素材別では、熱可塑性ポリウレタン(TPU)が自己修復性能に優れることから、市場の72.43%を占める主要な素材となっています。その他、ポリ塩化ビニル(PVC)やその他のポリマー、多層複合材料も含まれます。最終用途産業では、自動車が最も大きな割合を占め、次いで電気・電子、建設などが続きます。地域別に見ると、アジア太平洋地域が2024年の収益の46.52%を占め、最大の市場であり続けています。特に中国、インド、日本、韓国、ASEAN諸国などが主要な市場として挙げられます。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

競争環境においては、3M、Eastman Chemical Company、XPEL, Inc.、BASF、Avery Dennison Corporationなど、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア、企業プロファイルなどが本レポートで詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓のニーズや市場の空白領域の評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高級車および電気自動車の生産ブームがOEM/アフターマーケットの需要を促進

- 4.2.2 自己修復性TPU化学の進歩

- 4.2.3 車両の美観と再販価値に対する消費者の関心の高まり

- 4.2.4 EVブランド(例:テスラ)が主導する工場装着PPFオプション

- 4.2.5 AI誘導切断/ARツールによる設置時間の短縮とコスト削減

-

4.3 市場の阻害要因

- 4.3.1 代替製品(セラミックコーティング、ワックス)

- 4.3.2 高額な専門家による設置費用

- 4.3.3 2025年の関税引き上げによるTPU価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 熱可塑性ポリウレタン (TPU)

- 5.1.2 ポリ塩化ビニル (PVC)

- 5.1.3 その他のポリマーおよび多層複合材料

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 建設

- 5.2.4 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ARGOTEC

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 BASF

- 6.4.5 Eastman Chemical Company

- 6.4.6 FlexiShield

- 6.4.7 GARWARE PPF

- 6.4.8 Hexis S.A.S.

- 6.4.9 KDX Film

- 6.4.10 Madico

- 6.4.11 NIPSEA Group

- 6.4.12 ORAFOL Europe GmbH

- 6.4.13 Reflek Technologies Corporation

- 6.4.14 RENOLIT SE

- 6.4.15 Saint-Gobain

- 6.4.16 Sangbo Corp. (IVIOS)

- 6.4.17 Sharpline Converting Inc

- 6.4.18 STEK Automotive Inc.

- 6.4.19 XPEL, Inc.

- 6.4.20 Ziebart International Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ペイントプロテクションフィルム(PPF)は、自動車の塗装面を物理的な損傷から保護するために開発された透明なフィルム製品でございます。一般的に「PPF」と略称され、その主な目的は、走行中に発生する飛び石、日常的な擦り傷、紫外線による色褪せ、鳥の糞や虫の死骸、酸性雨といった化学物質によるダメージから、車両の美しい塗装を長期にわたって守ることにあります。多くの場合、熱可塑性ポリウレタン(TPU)を主成分とする非常に柔軟で耐久性の高い素材で作られており、自己修復機能や撥水性、防汚性といった付加価値を持つ製品も増えております。このフィルムは、一度施工すれば数年から十年程度の保護効果が期待でき、車両の美観維持と資産価値の保持に大きく貢献いたします。

PPFの種類は、主にその素材、厚み、そして表面の仕上げによって分類されます。素材としては、柔軟性と耐久性、透明度に優れる熱可塑性ポリウレタン(TPU)が現在の主流でございます。過去にはポリ塩化ビニル(PVC)製のフィルムも存在しましたが、TPU製に比べて耐久性や透明度、自己修復機能の面で劣るため、現在ではほとんど使用されておりません。厚みに関しては、一般的な保護を目的とした標準的な厚みのものから、より高い耐衝撃性を求めるための厚手のタイプまで様々です。表面仕上げにおいては、最も一般的なのは塗装本来の光沢をそのまま維持する「グロス(光沢)タイプ」でございます。これにより、フィルムが貼られていることをほとんど意識させずに保護効果を得られます。また、車両の印象を大きく変える「マット(艶消し)タイプ」も人気を集めており、元の光沢塗装を艶消し塗装のように見せることが可能です。さらに、特定の部位に特化した厚手のフィルムや、カラーPPFと呼ばれる色付きの保護フィルムも登場しており、保護と同時にデザインの変更も可能にする製品もございます。これらのフィルムは、黄変防止、撥水性、防汚性、そして微細な傷が自然に消える自己修復機能といった特性を強化する技術が日々進化しております。

PPFの用途は、主に自動車の塗装保護に集中しておりますが、その適用範囲は多岐にわたります。新車購入時の初期保護から、中古車の美観維持、あるいは高級車やスポーツカー、電気自動車(EV)といった高価な車両の資産価値保持まで、幅広いニーズに対応いたします。具体的な適用部位としては、飛び石の被害を受けやすいフロントバンパー、ボンネット、フェンダー、ドアミラーなどが挙げられます。これらの部位は「フロントエンドプロテクション」として特に人気がございます。また、ドアの開閉時に爪や指輪で傷がつきやすいドアカップ、ドアエッジ、荷物の積み下ろしで傷がつきやすいトランク開口部なども、日常的な保護の対象となります。さらに、ヘッドライトやフォグランプの黄変防止や飛び石からの保護、内装のピアノブラックパネルやナビゲーション画面の傷防止にも利用されることがございます。PPFを施工する最大のメリットは、物理的な衝撃から塗装を直接保護できる点にあり、これにより塗装の劣化を防ぎ、車両の美しさを長期間にわたって維持し、将来的な売却時の査定額にも良い影響を与えることが期待されます。また、フィルムは再剥離が可能であり、剥がした際に元の塗装面を傷つける心配が少ないことも大きな利点です。

PPFと関連する技術としては、カーコーティング、カーラッピングフィルム、そしてワックスやシーラントなどが挙げられます。カーコーティング、特にガラスコーティングやセラミックコーティングは、塗装面に薄い被膜を形成し、撥水性、防汚性、光沢の向上、そして紫外線や化学物質からの保護を目的とします。しかし、物理的な衝撃、例えば飛び石や深い擦り傷に対する保護性能はPPFに劣ります。PPFとコーティングは互いに補完し合う関係にあり、PPFの上にコーティングを施すことで、PPF自体の撥水性や防汚性をさらに高め、メンテナンスを容易にするという組み合わせも一般的でございます。カーラッピングフィルムは、主に車両の色やデザインを変更することを目的としたフィルムで、PPFとは異なり保護性能よりも視覚的なカスタマイズに重点が置かれます。ラッピングフィルムの素材はPVCが主流であり、PPFのTPUに比べて厚みが薄く、耐衝撃性や自己修復機能は限定的です。ワックスやシーラントは、一時的な撥水性や光沢を与える製品であり、その保護効果は短期間に限られます。PPFは、これらの技術の中でも特に物理的な保護性能において際立っており、その特性からスマートフォンやタブレットの画面保護フィルム、建築物の窓ガラス保護フィルムなど、他分野のプロテクションフィルムとも共通の「保護」という目的を持っていますが、自動車用PPFはより高い耐久性と耐候性が求められます。

PPFの市場背景は、近年急速な成長を遂げております。その主な要因としては、新車価格の高騰に伴う車両の長期保有志向、そして高級車や電気自動車(EV)の普及による塗装保護への意識の高まりが挙げられます。特にEVは、その先進的なイメージから美観維持への関心が高く、PPFの需要を牽引しております。また、中古車市場における車両の価値維持の重要性が認識されるようになったことも、PPFの普及を後押ししております。技術面では、フィルムの透明度、耐久性、自己修復機能の向上、そして施工性の改善が進み、より高品質で信頼性の高い製品が市場に供給されるようになりました。SNSなどの情報媒体を通じて、PPFの存在やその効果が広く認知されるようになったことも、市場拡大の大きな要因でございます。日本市場においては、欧米諸国に比べてPPFの普及はやや遅れておりましたが、近年では専門施工店の増加と技術力の向上により、急速に認知度と需要が高まっております。グローバルな視点では、数社の主要なフィルムメーカーが市場を牽引しており、研究開発に注力することで製品の進化を加速させております。

PPFの将来展望は、技術革新と市場拡大の両面において非常に明るいものと予測されます。技術面では、自己修復機能がさらに進化し、より深い傷にも対応できるようになる可能性がございます。また、防汚性や撥水性のさらなる強化、環境負荷の低い素材の開発、そして施工性の改善により、より多くのユーザーが手軽にPPFの恩恵を受けられるようになるでしょう。将来的には、温度変化によって色が変わる、あるいは車両の状態を感知するセンサーが内蔵された「スマートPPF」のような、より高機能な製品が登場する可能性も秘めております。市場の拡大においては、自動車分野での普及がさらに進むことはもちろん、バイク、航空機、船舶といった輸送機器、さらには家電製品や家具など、自動車以外の分野への応用も期待されます。特にEVの普及は、その先進性と高価格帯からPPFの需要を一層高めるでしょう。また、自動運転技術の進化に伴い、車両のデザインや使用方法が変化する中で、新たな保護ニーズが生まれる可能性もございます。パーソナライゼーションの需要の高まりも、マットタイプやカラーPPFの多様化を促し、市場の活性化に貢献すると考えられます。一方で、高コストであることや、専門的な施工技術が必要であること、そして低品質な製品の流通といった課題も存在しており、これらの解決が今後のさらなる発展の鍵となるでしょう。