塗料剥離剤市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

塗料剥離剤市場レポートは、製品タイプ(溶剤系剥離剤など)、形態(液体、ゲルなど)、用途(商業ビルメンテナンス、産業機器修理など)、最終用途産業(建設、輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペイントリムーバー市場規模、シェア、2030年成長トレンドレポートの概要

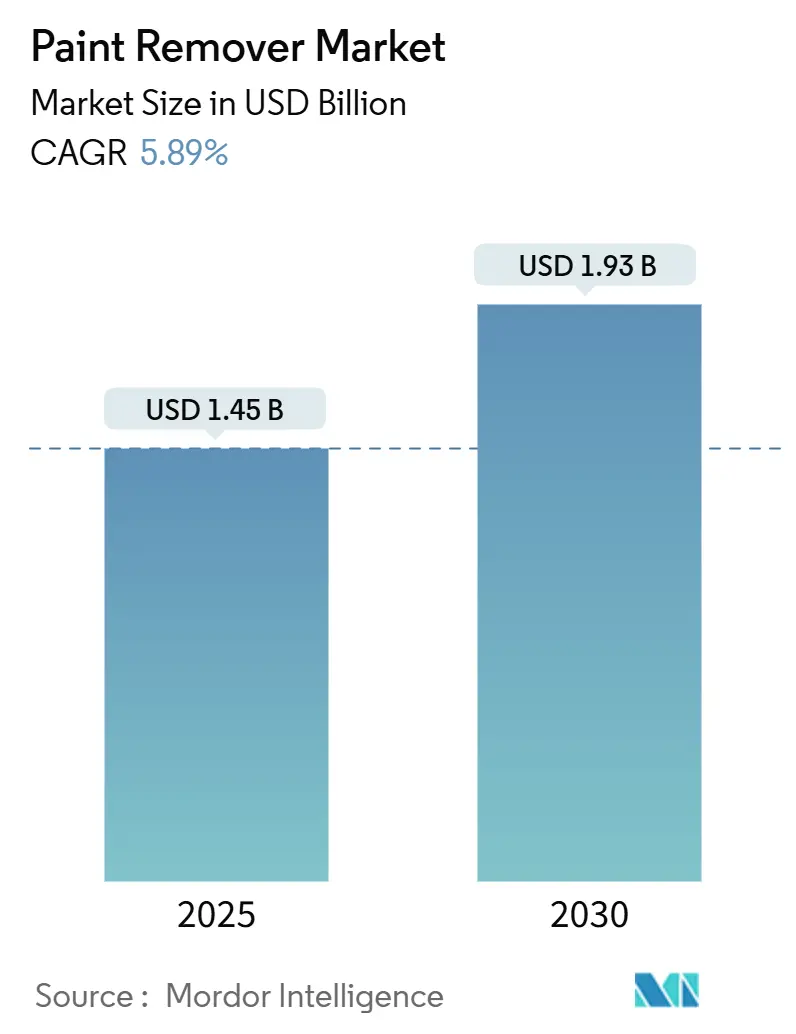

本レポートは、ペイントリムーバー市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に14.5億米ドルと推定され、2030年には19.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.89%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。主要なプレイヤーとしては、3M、PPG Industries, Inc.、Akzo Nobel N.V.、RPM International Inc.、The Sherwin-Williams Companyなどが挙げられます。

市場概要

ペイントリムーバー市場は、2025年には14.5億米ドル、2030年には19.3億米ドルに達すると予測されており、予測期間中のCAGRは5.89%です。この市場は、塩化メチレンに対する規制の禁止、リノベーションサイクルの加速、そしてバイオベース化学への急速な転換といった要因によって、競争優位性が再定義されています。大手小売業者はすでに規制に準拠しない製品の販売を中止しており、これにより早期に再処方を行ったメーカーには、そのコストを回収するための価格設定の機会が生まれています。

アジア太平洋地域は依然として需要の主要な牽引役ですが、北米の規制が世界のコンプライアンス基準を設定しており、多国籍企業は世界中で製品処方を統一する動きを見せています。同時に、資本集約的なレーザーおよびハイブリッドシステムが新たな技術分野を切り開き、大規模なプレイヤーや専門サービスプロバイダーに有利な状況をもたらしています。

主要レポートのポイント

* 製品タイプ別: 2024年において、溶剤ベースのリムーバーがペイントリムーバー市場シェアの47.66%を占め、主導的な地位を維持しています。一方、バイオベースのリムーバーは2030年までに6.56%のCAGRで拡大すると予測されており、その成長が注目されています。

* 形態別: 2024年におけるペイントリムーバー市場規模では、液体製品が36.65%を占めています。ペースト製剤は2030年までに6.44%のCAGRで成長すると予想されています。

* 用途別: 2024年の需要では、住宅DIYが31.66%を占めています。自動車補修分野は予測期間中に6.44%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には輸送部門が28.77%のシェアで市場を牽引しました。消費財の需要は2030年までに6.12%のCAGRで増加すると予測されています。

* 地域別: 2024年の収益ではアジア太平洋地域が43.66%を占め、2030年までに6.89%のCAGRで成長する見込みです。

グローバルペイントリムーバー市場のトレンドと洞察

促進要因(Drivers)

ペイントリムーバー市場の成長を牽引する主な要因は以下の通りです。

1. 塩化メチレンの規制禁止(CAGRへの影響: +1.8%):

2024年の米国環境保護庁(EPA)による規則は、消費者向けおよびほとんどの産業用ペイントリムーバーにおける塩化メチレンの使用を禁止するものであり、1970年代以来、市場が直面した最も厳しい規制転換点となっています。小売業者は自主的に規制対象製品の販売を早期に中止し、即座の代替品への移行を促し、準拠製品にプレミアムな棚スペースを創出しました。従来の化学物質を維持するメーカーは、現在、2ppm(parts per million)という、以前の労働安全衛生局(OSHA)の制限よりも12倍厳しい連続空気モニタリング基準に直面しており、コンプライアンスコストが増大しています。かつてニッチであったバイオベースのポートフォリオは主流となり、中断のない供給を保証できるサプライヤーに一時的に価格決定力が移行しました。この規制はまた、特に溶剤曝露を排除したい専門用途において、レーザーアブレーションなどの技術代替手段への需要を加速させています。この影響はグローバルですが、北米とEUで最も強く、短期的な影響が見込まれます。

2. リノベーションとリフォームのブーム(CAGRへの影響: +1.2%):

2024年には米国の建築用塗料の量が2.8%増加し、住宅所有者が転居よりも改修プロジェクトを好む傾向が、補完的なペイント除去ソリューションへの安定した需要を支えています。インフラ投資雇用法を含むインフラ法案は、このトレンドを商業施設にも拡大させ、効果的な剥離製品に依存する定期的な改修作業の層を追加しています。請負業者は、現場の安全プロトコルを満たすために、低VOC(揮発性有機化合物)またはバイオベースのリムーバーを指定することが増えており、これがプレミアム価格を支えています。同時に、エネルギー効率改修に牽引されるヨーロッパのリノベーションの波は、北米のパターンを反映し、高度な製剤に対する大西洋を越えた需要を維持しています。結果として、ペイントリムーバー市場は塗料需要に短い遅れで追随し、再塗装サイクルが加速するたびに収益を増幅させています。この影響は北米とEUが中心ですが、アジア太平洋にも波及し、中期的な影響が見込まれます。

3. 自動車補修需要(CAGRへの影響: +0.9%):

2024年には衝突修理の交通量がパンデミック前の水準に回復し、北米の平均車両年齢が12.6年に達したことで、車体修理工場における高性能剥離製品の必要性が高まりました。サウスコーストAQMD(大気質管理地区)による高VOC補修製品の一時的な免除は、即時の性能要件と長期的な排出目標との間の綱引きを反映しています。BASFのような多国籍企業は、変動する地域の基準を満たしつつ、速度と仕上げ品質を維持する地域特化型の低ハザードブレンドで対応しています。アジア太平洋地域の密集した自動車保有台数と拡大する衝突修理ネットワークは、このポジティブな軌道を強化しており、ペイントリムーバー市場に、2030年まで住宅DIYの成長を上回る可能性のある自動車エンジンを提供しています。この影響はアジア太平洋と北米で強く、中期的な影響が見込まれます。

4. 航空宇宙および海洋の改修(CAGRへの影響: +0.7%):

航空宇宙分野では、すべての剥離サイクルが数百万米ドル相当の複合材スキンを保護しなければならず、基材への損傷を最小限に抑えつつ、効率的に塗膜を除去できる高性能な剥離剤が不可欠です。海洋分野では、船舶の定期的なメンテナンスと再塗装が、腐食防止と美観維持のために不可欠です。特に大型船舶やクルーズ船では、広範囲にわたる塗膜剥離作業が必要となり、環境規制に準拠した高性能な剥離剤が求められます。これらの分野における改修需要は、塗膜剥離剤市場に安定した成長をもたらし、特に環境負荷の低い製品への需要が高まっています。この影響は、グローバルに、長期的な影響が見込まれます。

このレポートは、世界の塗料剥離剤市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について詳細に記述されています。

市場規模と成長予測に関して、世界の塗料剥離剤市場は2025年に14.5億米ドルに達し、2030年には19.3億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.89%と見込まれています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には市場全体の43.66%を占めています。また、同地域はCAGR 6.89%で最も急速に成長する地域でもあります。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* メチレンクロライドに対する規制の禁止: 特に2024年の米国環境保護庁(EPA)によるメチレンクロライド禁止は、バイオベース化学への移行を加速させています。これにより、規制に準拠したサプライヤーは短期的な価格決定力を持ち、対応が遅れる企業は再処方コストの増加に直面しています。

* リノベーションおよびリフォームブーム: 住宅や商業施設のリノベーション需要が高まっています。

* 自動車補修塗装の需要: 衝突修理の増加や車両寿命の長期化に伴い、自動車補修塗装の需要がCAGR 6.44%で拡大しており、最も急速に成長しているアプリケーションセグメントです。

* 航空宇宙および海洋分野の改修: これらの分野でのメンテナンスや改修作業が増加しています。

* ハイブリッドレーザー化学システムの採用: ポータブルレーザーユニットは有害廃棄物を削減し、作業者の曝露を低減します。これにより、ハイブリッドレーザー化学システムは航空宇宙、自動車、産業メンテナンスにおいて費用対効果の高い代替手段として位置づけられています。

一方で、市場の成長を抑制する要因も存在します。

* VOC(揮発性有機化合物)規制による溶剤の制約: 環境規制が厳しくなり、特定の溶剤の使用が制限されています。

* 健康被害に関する訴訟リスク: 塗料剥離剤の使用に伴う健康問題に対する懸念が高まっています。

* 機械的およびレーザー剥離技術の台頭: 従来の化学剥離剤に代わる新しい技術が競争力を増しています。

レポートでは、市場を以下の多様なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 溶剤系剥離剤、バイオベース系剥離剤、苛性系剥離剤、酸性剥離剤、その他。

* 形態別: 液体、ゲル、ペースト、エアロゾル、粉末。

* アプリケーション別: 住宅DIY、商業ビルメンテナンス、産業機器修理、自動車補修塗装、航空宇宙・海洋、家具修復。

* 最終用途産業別: 建設、輸送、製造、消費財。

* 地域別: アジア太平洋(中国、日本、インド、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、および企業プロファイル(3M、Akzo Nobel N.V.、BASF、DuPont、Henkel AG & Co. KGaA、Kansai Paint Co.,Ltd.、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.、The Sherwin-Williams Companyなど)が提供されています。

市場の機会と将来の展望としては、環境に優しく安全な代替品の開発が重要な焦点となっており、従来の配合に代わる新しいソリューションへのニーズが高まっています。

このレポートは、塗料剥離剤市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 塩化メチレンに対する規制禁止

- 4.2.2 リノベーションとリフォームのブーム

- 4.2.3 自動車補修塗装の需要

- 4.2.4 航空宇宙および海洋の改修

- 4.2.5 ハイブリッドレーザー化学システムの採用

-

4.3 市場の阻害要因

- 4.3.1 VOC規制による溶剤の制約

- 4.3.2 健康被害訴訟

- 4.3.3 機械的およびレーザー剥離の台頭

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 溶剤系剥離剤

- 5.1.2 バイオベース剥離剤

- 5.1.3 苛性ベース剥離剤

- 5.1.4 酸性剥離剤

- 5.1.5 その他

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 ゲル

- 5.2.3 ペースト

- 5.2.4 エアロゾル

- 5.2.5 粉末

-

5.3 用途別

- 5.3.1 住宅DIY

- 5.3.2 商業ビルメンテナンス

- 5.3.3 産業機器修理

- 5.3.4 自動車補修

- 5.3.5 航空宇宙・海洋

- 5.3.6 家具修復

-

5.4 最終用途産業別

- 5.4.1 建設

- 5.4.2 輸送

- 5.4.3 製造

- 5.4.4 消費財

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 BASF

- 6.4.4 シトリストリップ

- 6.4.5 コーテック・コーポレーション

- 6.4.6 デュポン

- 6.4.7 フランマー

- 6.4.8 ヘンペル A/S

- 6.4.9 ヘンケル AG & Co. KGaA

- 6.4.10 ジャスコ

- 6.4.11 関西ペイント株式会社

- 6.4.12 クリーンストリップ

- 6.4.13 日本ペイントホールディングス株式会社

- 6.4.14 PPGインダストリーズ株式会社

- 6.4.15 RPMインターナショナル株式会社

- 6.4.16 シャーウィン・ウィリアムズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塗料剥離剤は、古くなった塗膜や不要な塗膜を基材から除去するために用いられる薬剤の総称です。その主な目的は、基材を傷つけることなく、塗膜の密着性を化学的または物理的な作用によって低下させ、剥がしやすくすることにあります。これにより、再塗装や基材の修復、美観の回復などが可能となります。塗料剥離剤は、その成分や作用機序によって多岐にわたる種類が存在し、用途や剥離対象となる塗膜の種類、基材の材質に応じて適切なものが選択されます。

塗料剥離剤の種類は、主にその主成分と作用機序によって分類されます。最も一般的に知られているのは「溶剤系剥離剤」です。これは、ジクロロメタン(塩化メチレン)、N-メチル-2-ピロリドン(NMP)、ジ塩基酸エステル(DBE)、アセトン、トルエンなどの有機溶剤を主成分とし、塗膜を膨潤・軟化させることで基材との密着を破壊します。強力で速効性がある反面、揮発性有機化合物(VOC)の排出や人体への影響が懸念される成分も多く、近年では環境規制の対象となるケースが増えています。次に、「アルカリ系剥離剤」は、水酸化ナトリウムや水酸化カリウムなどの強アルカリを主成分とし、特に油性塗料や一部の合成樹脂塗料に対して、塗膜の加水分解や鹸化反応を促進して剥離させます。環境負荷が比較的低い製品もありますが、基材がアルカリに弱い場合(例:アルミニウム、一部の木材)には腐食や変色のリスクがあるため注意が必要です。「酸性系剥離剤」は、クエン酸や乳酸などの有機酸、またはリン酸などの無機酸を主成分とし、塗膜の結合を破壊する作用を持ちます。金属基材への腐食リスクがあるため、取り扱いには十分な注意が必要ですが、錆除去と同時に塗膜剥離を行う用途などで用いられることがあります。近年注目されているのは「水系剥離剤」や「環境配慮型剥離剤」です。これらは、水、界面活性剤、有機酸エステルなどを主成分とし、低VOC、低臭、安全性向上を目指して開発されています。従来の溶剤系に比べて剥離力は劣る場合もありますが、技術改良が進み、DIY用途からプロの現場まで幅広く利用されるようになっています。

塗料剥離剤の用途は非常に広範にわたります。建築・建設分野では、外壁、内壁、床、屋根などの塗り替え時に旧塗膜を除去する際に不可欠です。特に、アスベスト含有塗膜の除去作業においては、飛散防止対策と併せて剥離剤が用いられることがあります。自動車・船舶分野では、車体や部品の再塗装前処理として、また船舶の船底塗料や防汚塗料の除去に利用されます。家具・木工分野では、アンティーク家具の修復やリメイク、木材製品の再塗装時に古い塗膜を取り除くために使われます。産業機械・設備分野では、工場設備、プラント、タンクなどのメンテナンスにおいて、腐食防止や機能維持のために旧塗膜を除去し、再塗装を行う際に活用されます。さらに、DIYや一般家庭においても、手軽な家具のリメイクや壁の塗り替えなど、様々な場面で利用されています。

塗料剥離剤と関連する技術には、薬剤を使用しない物理的な剥離方法も含まれます。代表的なものとしては、「サンドブラスト」や「ショットブラスト」があります。これらは、研磨材を高速で吹き付けることで塗膜を物理的に削り取る方法で、強力な剥離力を持ちますが、基材への影響や粉塵対策が重要となります。「高圧洗浄」は、高圧水を噴射して塗膜を剥がす方法で、環境負荷が低いという利点がありますが、剥離力は限定的です。「熱剥離」は、ヒートガンやバーナーなどで塗膜を加熱し、軟化させてからスクレーパーなどで除去する方法です。火災や有毒ガス発生のリスクがあるため、換気と安全管理が必須です。「レーザー剥離」は、レーザー光を照射して塗膜を蒸発・分解させる比較的新しい技術で、高精度かつ非接触で剥離が可能ですが、設備コストが高いという課題があります。これらの物理的剥離方法と塗料剥離剤は、対象となる塗膜や基材、作業環境に応じて使い分けられたり、組み合わせて使用されたりします。

塗料剥離剤の市場背景は、環境規制の強化と安全性への意識向上によって大きく変化しています。特に、VOC(揮発性有機化合物)排出規制やPRTR法(化学物質排出把握管理促進法)などにより、ジクロロメタンなどの特定化学物質の使用が制限され、より安全で環境負荷の低い代替品への移行が加速しています。これにより、水系や低VOC、生分解性といった環境配慮型製品への需要が高まっています。また、作業者の健康被害防止や一般消費者向けの製品の安全性確保も重要な課題となっており、メーカー各社は安全性と性能を両立させるための技術開発に注力しています。リフォーム・リノベーション市場の拡大やDIY市場の活況も、塗料剥離剤の需要を後押ししています。既存建築物の長寿命化や価値向上を目指す動きの中で、旧塗膜の適切な除去は不可欠な工程であり、そのための剥離剤の需要は今後も堅調に推移すると見られます。さらに、アスベスト含有塗膜の除去・封じ込め需要も、特定の剥離剤市場を形成しています。

将来展望として、塗料剥離剤はさらなる環境・安全性への配慮と高性能化・多機能化が求められるでしょう。完全な非VOC化、非有害物質化、そして生分解性やリサイクル可能な製品の開発は、今後の主要なトレンドとなります。作業環境改善のため、低臭化や飛散防止技術の進化も期待されます。性能面では、超耐久性塗料や厚膜塗料など、剥離が困難な塗膜への対応力が向上し、同時に基材への影響を最小限に抑える技術が進化するでしょう。剥離と同時に防錆や洗浄などの機能を持つ多機能製品の開発も進む可能性があります。特定用途向けには、文化財修復や精密機器など、デリケートな基材や塗膜に対応できる高精度な剥離剤が求められます。また、ロボットによる自動剥離システムとの連携も、作業効率と安全性の向上に寄与すると考えられます。国際的な化学物質規制の動向にも対応しながら、より持続可能で安全な社会の実現に貢献する製品開発が進められていくことでしょう。