塗料添加剤市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

塗料・コーティング添加剤市場レポートは、業界をタイプ(殺生物剤、分散剤・湿潤剤、消泡剤・脱泡剤、レオロジー調整剤、表面調整剤、安定剤、流動・レベリング剤、その他のタイプ)、用途(建築用塗料・コーティング、木材用塗料・コーティング、輸送機器用塗料・コーティングなど)、および地域(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Paints and Coatings Additives Market Report」は、塗料・コーティング剤添加剤市場の業界分析、規模、および予測を提供するものです。本レポートの調査期間は2019年から2030年です。

市場概要

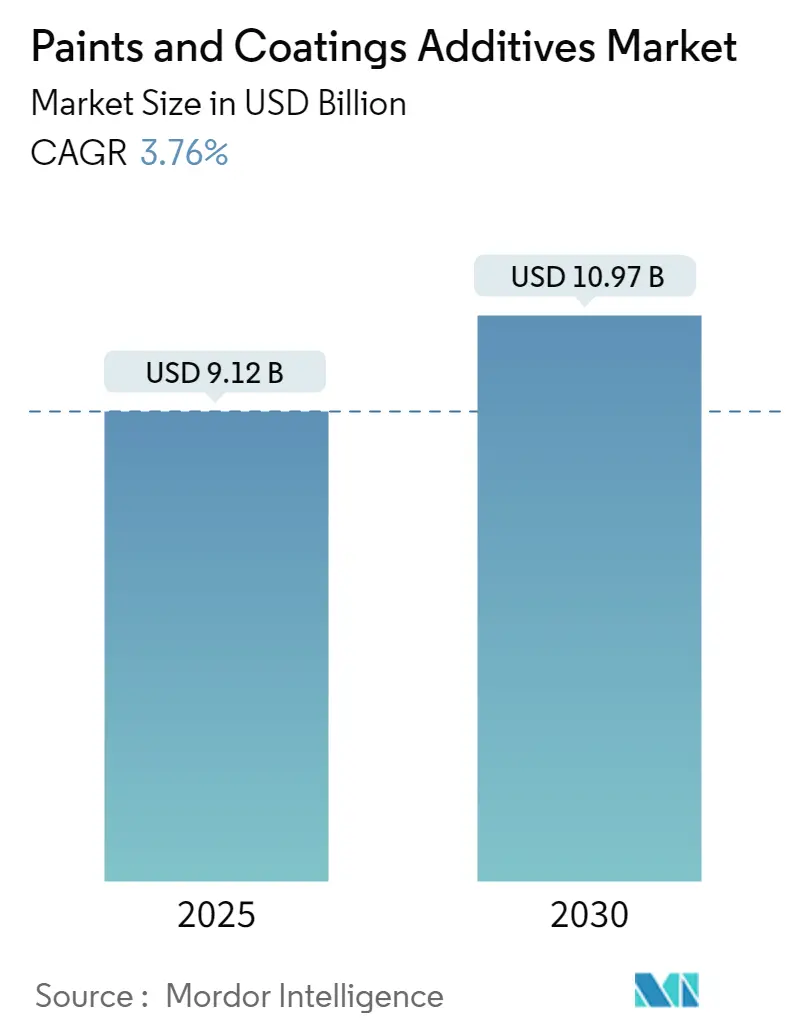

塗料・コーティング剤添加剤市場の規模は、2025年に91.2億米ドルと推定されており、2030年には109.7億米ドルに達すると予測されています。予測期間(2025年から2030年)における年平均成長率(CAGR)は3.76%です。

2020年にはCOVID-19パンデミックが市場にマイナスの影響を与えましたが、主要な最終用途産業の再開に伴い、今後数年間で市場は着実に成長すると見込まれています。市場を牽引する主要な要因は、建築用コーティング剤の需要増加です。一方で、環境規制の強化が市場成長を阻害する可能性があります。様々な産業におけるレオロジー調整剤の需要増加は、市場にとって新たな機会となるでしょう。

地域別では、アジア太平洋地域が世界の市場を支配しており、特に中国とインドでの消費が最大です。市場の集中度は高いとされています。

主要市場トレンド

建築用セグメントが市場を牽引

建築用セグメントには、オフィスビル、倉庫、小売店、ショッピングモール、住宅などの商業目的のコーティング剤に使用される添加剤が含まれます。建築用コーティング剤に主に使用される添加剤には、レオロジー調整剤、消泡剤、分散剤、湿潤剤などがあります。これらの添加剤は、表面特性の向上、顔料の安定化、湿潤性、分散性、消泡性の強化などに寄与します。

米国では建設支出が増加傾向にあります。米国国勢調査局によると、2022年12月の新規建設生産額は1兆7,929億米ドルに達しました。非住宅部門は2023年3月に9,971.4億米ドルを記録し、前年同期比18.8%の成長を示しています。また、2022年6月の民間および公共の非住宅建設支出は4,926.8億米ドルで、2021年6月と比較して1.74%増加しました。このような非住宅建設への支出増加は、塗料・コーティング剤添加剤市場に需要をもたらすと予想されます。

さらに、米国では複数の大規模な商業建設プロジェクトが予定されています。例えば、レッドブル北米の7.4億米ドル規模の加工・流通施設(ノースカロライナ州コンコード)、酪農協同組合Dairgoldの5億米ドル規模の加工施設(ワシントン州パスコ、2023年完成予定)、Biotics Research Corporationの900万米ドル規模の倉庫・研究所・オフィス施設(テキサス州ローゼンバーグ、2023年完成予定)などがあります。

サウジアラビアでも、住宅建設への投資が増加しており、塗料・コーティング剤添加剤市場の需要を押し上げると予想されます。不動産開発の増加、住宅需要の高まり、社会経済インフラ開発のための政府の取り組みが市場を牽引しています。サウジアラビアの住宅大臣Majid Al-Hogail氏によると、サウジアラビア王国は今後5年間で30万戸の追加住宅ユニットを建設する計画です。これは、ビジョン2030の重要なイニシアチブの一つであり、建設部門からの塗料・コーティング剤添加剤市場の需要を創出すると見込まれます。

これらの政府のイニシアチブは建設業界を急速に活性化させ、建設部門におけるコーティング剤、ひいてはコーティング剤添加剤の消費を促進すると予想されます。このような住宅建設への投資とプロジェクトは、各国での建設活動を推進し、住宅建設用途の塗料・コーティング剤の消費を増加させています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、塗料・コーティング剤部門の発展を目指しており、主要な原料への容易なアクセス、基礎分子の生産、地域市場へのアクセスを活かし、世界の塗料・コーティング剤サプライチェーンの中心になりつつあります。この地域の塗料・コーティング剤産業は、今後数年間で着実な成長を記録すると予想されます。建設業界は、コーティング剤添加剤の需要を増大させながら、今後数年間で堅調な成長を遂げると見込まれています。

中国は、アジア太平洋地域の塗料・コーティング剤添加剤市場で最大の市場シェアを占めています。同国での投資と建設活動の増加により、予測期間を通じて塗料・コーティング剤添加剤市場の需要は上昇すると予想されます。中国は、過去数年間、世界中でインフラへの主要な投資国の一つであり、大きな貢献をしています。例えば、中国国家統計局(NBS)によると、2022年の中国の建設工事の生産額は31.2兆人民元(約4,758.4億米ドル)に達し、2021年と比較して6.5%増加しました。

さらに、中国の住宅都市農村建設省によると、建設業界は2025年までに同国のGDPの6%を維持する見込みです。同国ではプレハブ建築のトレンドが拡大しており、新規建設の30%以上を占めると予想されています。国家発展改革委員会によると、中国政府は26のインフラプロジェクトを承認し、推定1,420億米ドルの投資が行われ、2023年までに完了する予定です。住宅需要の増加は、公共および民間の住宅建設を推進すると予想されます。したがって、住宅建設への投資増加は、同国の建設業界からの塗料・コーティング剤添加剤市場に需要をもたらすと見込まれます。

インドは、アジア太平洋地域で最も急速に成長するG20経済国であり続けると予想されています。インド政府は、3年間(2023年から2025年)で3,765億米ドルのインフラ投資目標を発表しました。これには、27の産業クラスター開発に1,205億米ドル、道路、鉄道、港湾接続プロジェクトに753億米ドルが含まれます。これにより、同国の建設業界からの塗料・コーティング剤添加剤に需要が生まれる可能性が高いです。

さらに、IBEFによると、2022-2023年度の連邦予算では、政府はインフラ部門の強化のために10兆インドルピー(約1,305.7億米ドル)を割り当てました。また、インドは今後5年間で「国家インフラパイプライン」を通じて1.4兆米ドルをインフラに費やす計画です。民間航空大臣は、航空移動の需要増加に伴い、インド政府が2032年までに100の空港を建設する計画であると発表しました。

上記の要因により、アジア太平洋地域は予測期間中に世界的に支配的な地位を占めると予想されます。

競合状況

塗料・コーティング剤添加剤市場は、部分的に統合された性質を持っています。この市場の主要プレイヤー(特定の順序ではない)には、Dow、BASF SE、Altana Group (BYK)、Evonik Industries AG、およびElementis PLCが含まれます。

最近の業界動向

* 2023年3月: BASFは、中国広東省大亜湾石油化学工業団地の拠点に第2生産ラインを追加し、ポリマー分散液の生産能力を拡大する計画を発表しました。

* 2022年1月: Bodo Möller Chemie GroupとEvonik Industriesは、東アフリカの塗料・ワニス産業、繊維、皮革仕上げ、印刷インキ向けの特殊バインダーおよび添加剤に関する協力協定を発表しました。この特殊化学品に関する協力は、当初、ケニア、ウガンダ、タンザニア、ルワンダ、ブルンジの東アフリカ諸国を対象とします。提供される製品には、艶消し剤、帯電防止添加剤、レオロジー剤、消泡剤、湿潤剤、粘着付与剤、分散剤、シリコーン樹脂、シリコーン変性バインダーが含まれます。

このレポートは、「世界の塗料・コーティング添加剤市場」に関する詳細な分析を提供しています。塗料・コーティング添加剤は、塗料やコーティングの性能や特性(例えば、耐久性、外観、塗布性など)を向上させるために少量添加される重要な原材料であり、その市場規模、成長予測、主要な動向、競争環境を包括的に調査しています。

1. 調査の概要と範囲

本調査は、市場を複数の主要なセグメントに分けて詳細に分析しています。

* タイプ別セグメンテーションでは、殺生物剤、分散剤および湿潤剤、消泡剤および脱泡剤、レオロジー調整剤、表面調整剤、安定剤、流動およびレベリング添加剤、その他のタイプといった多様な添加剤が対象となります。

* 用途別セグメンテーションでは、建築用塗料・コーティング、木材用塗料・コーティング、輸送用塗料・コーティング、保護用塗料・コーティング、その他の産業用途といった幅広い分野での需要が分析されています。

* 地域別セグメンテーションでは、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域における15カ国を対象としています。各セグメントの市場規模と将来予測は、収益(USD)に基づいて詳細に算出されています。

2. 市場規模と成長予測

塗料・コーティング添加剤市場は、2024年には87.8億米ドルと推定されています。この市場は着実に成長を続け、2025年には91.2億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.76%で成長し、2030年には109.7億米ドルに達すると予測されており、堅調な拡大が期待されています。

3. 市場の推進要因と抑制要因

市場の成長を牽引する主要な推進要因としては、世界的な建設活動の活発化に伴う建築用コーティングの需要増加が挙げられます。また、自動車、工業、包装など様々な産業分野におけるレオロジー調整剤(塗料の粘度や流動性を調整する添加剤)の需要増加も、市場拡大の重要な要因となっています。

一方で、市場の成長を抑制する要因としては、塗料・コーティング製品に対する環境規制の強化が挙げられます。特に、揮発性有機化合物(VOC)排出に関する規制は、メーカーに環境負荷の低い製品開発を促し、市場構造に影響を与えています。

このセクションでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、サプライヤーと買い手の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の程度といった市場の競争構造が深く掘り下げられています。

4. 地域別市場分析

地域別に見ると、アジア太平洋地域が塗料・コーティング添加剤市場において極めて重要な役割を担っています。2025年には、同地域が最大の市場シェアを占めると予測されており、さらに予測期間(2025年~2030年)においても最も高い年平均成長率(CAGR)で成長すると推定されています。これは、中国やインドをはじめとするアジア諸国における急速な経済成長、インフラ整備、製造業の拡大が、塗料・コーティングおよびその添加剤の需要を強く押し上げているためと考えられます。

5. 競争環境と主要プレイヤー

市場の競争環境は、主要企業間の合併・買収、合弁事業、戦略的提携、および契約といった活動によって特徴づけられています。本レポートでは、市場シェア分析や、各主要企業が市場での優位性を確立するために採用している戦略についても詳細に分析しています。

市場をリードする主要なプレイヤーとしては、Dow、Evonik Industries AG、BASF SE、ELEMENTIS PLC、ALTANA AGなどが挙げられます。これらの企業に加え、AGC Inc.、Arkema、Ashland、Cabot Corporation、DAIKIN INDUSTRIES, Ltd.、Dynea AS、Eastman Chemical Company、K-TECH (INDIA) LIMITED、Momentive、Nouryon、Solvay、The Lubrizol Corporationといった多数の企業が市場で活動しており、その企業プロファイルも提供されています。

6. 市場機会と将来のトレンド

将来の市場機会とトレンドとしては、環境意識の高まりと規制強化を背景に、水性コーティングへの移行が主要な動向として注目されています。これは、低VOC製品への需要増加を促し、添加剤メーカーにとって新たな製品開発と市場拡大の機会を生み出しています。

本レポートは、厳格な調査方法と明確な調査前提に基づいて作成されており、塗料・コーティング添加剤市場の全体像を深く理解し、将来のビジネス戦略を策定するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 建築用塗料の需要増加

- 4.1.2 各種産業におけるレオロジー調整剤の需要増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 環境規制の強化

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類

- 5.1.1 殺生物剤

- 5.1.2 分散剤および湿潤剤

- 5.1.3 消泡剤および脱気剤

- 5.1.4 レオロジー調整剤

- 5.1.5 表面調整剤

- 5.1.6 安定剤

- 5.1.7 流動およびレベリング添加剤

- 5.1.8 その他の種類

-

5.2 用途

- 5.2.1 建築用塗料およびコーティング

- 5.2.2 木材用塗料およびコーティング

- 5.2.3 輸送用塗料およびコーティング

- 5.2.4 保護用塗料およびコーティング

- 5.2.5 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロフィール

- 6.4.1 AGC株式会社

- 6.4.2 ALTANA AG

- 6.4.3 Arkema

- 6.4.4 Ashland

- 6.4.5 BASF SE

- 6.4.6 Cabot Corporation

- 6.4.7 ダイキン工業株式会社

- 6.4.8 Dow

- 6.4.9 Dynea AS

- 6.4.10 Eastman Chemical Company

- 6.4.11 ELEMENTIS PLC

- 6.4.12 Evonik Industries AG

- 6.4.13 K-TECH (INDIA) LIMITED

- 6.4.14 Momentive

- 6.4.15 Nouryon

- 6.4.16 Solvay

- 6.4.17 The Lubrizol Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 水性塗料へのトレンドの変化

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

塗料添加剤は、塗料の主成分である樹脂、顔料、溶剤だけでは得られない特定の機能や性能を付与・向上させるために、ごく少量添加される化学物質の総称でございます。塗料の製造、貯蔵、塗布、乾燥、そして最終的な塗膜形成の各段階において、その品質や作業性、耐久性、外観などを最適化する上で不可欠な役割を担っております。例えば、塗料の泡立ちを抑えたり、塗膜の表面を滑らかにしたり、顔料の分散性を高めたり、あるいは塗膜の耐候性や防錆性を向上させたりするなど、多岐にわたる機能を発揮いたします。

塗料添加剤には、その機能に応じて非常に多くの種類がございます。代表的なものをいくつかご紹介いたします。まず、消泡剤は、塗料の製造工程や塗布時に発生する泡を抑制し、塗膜のピンホールやクレーターといった欠陥を防ぐために使用されます。次に、レベリング剤は、塗料が塗布された際に表面張力を調整し、塗膜のハジキやムラをなくして平滑で美しい仕上がりを実現します。分散剤は、顔料や体質顔料を塗料中に均一に分散させ、凝集を防ぐことで、塗料の着色力や隠蔽力を高め、貯蔵安定性を向上させる重要な役割を担います。

また、塗料の粘度を調整する増粘剤やチクソトロピー付与剤も広く用いられます。これらは、塗料のタレを防ぎ、刷毛塗りやローラー塗りの作業性を改善し、顔料の沈降を抑制する効果があります。湿潤剤は、塗料が被塗物表面に均一に広がる「濡れ性」を向上させ、密着性を高めるために使用されます。塗料の貯蔵中に微生物の繁殖を防ぐ防腐剤や防カビ剤は、特に水性塗料において不可欠であり、塗料の品質維持に貢献します。

塗膜の性能を向上させる添加剤としては、乾燥促進剤が挙げられます。これは、塗膜の硬化時間を短縮し、作業効率を高めます。紫外線吸収剤や光安定剤は、太陽光に含まれる紫外線による塗膜の劣化(変色、チョーキング、ひび割れなど)を防ぎ、塗膜の耐候性を大幅に向上させます。密着性向上剤は、特に難密着性の基材(プラスチック、非鉄金属など)に対して塗膜の密着力を強化し、剥がれを防ぎます。表面調整剤は、塗膜の表面硬度、滑り性、耐擦傷性、耐汚染性などを調整し、機能性を付与します。金属用の塗料には、錆の発生を抑制する防錆剤が不可欠であり、塗膜の保護機能を高めます。さらに、火災時の延焼を防ぐ難燃剤や、衛生的な環境を維持するための抗菌・抗ウイルス剤なども、特定の用途で重要な役割を果たしています。

これらの塗料添加剤は、自動車、建築、工業製品、木工、船舶、電子材料、DIYなど、あらゆる分野の塗料に利用されています。例えば、自動車用塗料では、美しい外観と高い耐久性、耐候性、耐擦傷性を実現するために、レベリング剤、紫外線吸収剤、表面調整剤などが複合的に使用されます。建築用塗料では、建物の美観維持と保護のため、耐候性、防カビ性、抗菌性、そして作業性の良さが求められ、これらを添加剤が支えています。工業用塗料では、防錆性、耐薬品性、硬度、密着性といった特定の機能が重視され、それぞれの要求に応じた添加剤が選定されます。

塗料添加剤に関連する技術は多岐にわたります。高分子化学は、添加剤自体の分子設計や、塗料の主成分である樹脂との相溶性を最適化する上で基盤となります。界面化学は、分散、湿潤、レベリングといった現象のメカニズムを解明し、より効果的な添加剤の開発に貢献しています。近年では、ナノテクノロジーの応用が進んでおり、ナノ粒子化した添加剤を用いることで、透明性を損なわずにUVカット機能を持たせたり、超撥水性や自己修復機能といった新たな高機能を塗膜に付与することが可能になっています。また、環境規制の強化に伴い、環境配慮型技術が重要視されており、VOC(揮発性有機化合物)排出量の少ない水性塗料や高固形分塗料に対応した添加剤、さらにはバイオマス由来の添加剤の開発が進められています。塗料の性能評価や配合設計には、高度な分析技術が不可欠であり、近年ではAIやデータサイエンスを活用した配合最適化や新機能探索も試みられています。

塗料添加剤の市場は、世界的に堅調な成長を続けております。この成長を牽引する主な要因としては、まず環境規制の強化が挙げられます。世界各国でVOC排出規制や特定化学物質の使用規制が厳しくなっており、これに対応するため、水性化、高固形分化、無溶剤化といった塗料技術のシフトが進んでいます。これにより、低VOCで高性能な添加剤への需要が大きく増加しています。次に、高性能化・高機能化への要求の高まりです。塗膜には、従来の保護・美観機能に加え、耐久性、耐候性、抗菌・抗ウイルス性、自己修復性、省エネルギー性(遮熱・断熱)など、より高度で多様な機能が求められており、これを実現するために添加剤の役割が拡大しています。さらに、新興国におけるインフラ整備や自動車生産の増加も、塗料市場全体の拡大とともに添加剤市場を押し上げています。また、SDGs(持続可能な開発目標)への貢献という観点から、環境負荷の低い製品や安全性の高い製品への関心が高まっており、添加剤メーカーも持続可能性を意識した製品開発に注力しています。

将来の展望として、塗料添加剤はさらなる進化を遂げると予想されます。最も重要なトレンドの一つは、環境対応のさらなる深化です。バイオマス由来の原料を使用した添加剤、生分解性を有する添加剤、リサイクル可能な添加剤など、ライフサイクル全体での環境負荷低減に貢献する製品の開発が加速するでしょう。また、多機能化・複合機能化が進み、一つの添加剤で複数の効果を発揮する製品や、異なる機能を持つ添加剤を組み合わせることで相乗効果を生み出す技術が発展すると考えられます。

スマート化・IoT対応も重要な方向性です。塗膜自体にセンシング機能を持たせたり、外部刺激に応じて色や特性が変化する機能、あるいは自己修復機能、発熱・冷却機能などを付与する研究が進んでおり、これらの実現には特殊な添加剤が不可欠となります。ナノテクノロジーの応用はさらに拡大し、より高性能でユニークな機能を持つナノ粒子添加剤が開発され、塗膜の透明性、強度、バリア性などを飛躍的に向上させる可能性があります。デジタル技術との融合も進み、AIを活用した添加剤の配合設計や、シミュレーションによる塗膜性能の予測などにより、開発期間の短縮と効率化が図られるでしょう。医療、航空宇宙、エレクトロニクスといった高度な要求が求められる特定用途向けに、より特化した高性能な添加剤の開発も進められ、塗料の可能性を広げる重要な鍵となることが期待されます。