塗料・コーティング市場 規模・シェア分析:成長トレンドと予測(2026年~2031年)

塗料・コーティングレポートは、樹脂(アクリル、アルキド、ポリウレタン、エポキシなど)、技術(水性、溶剤系、粉体塗装、UV硬化型コーティング)、最終用途産業(建築、自動車、木材、保護コーティングなど)、および地域(アジア太平洋、北米、欧州、南米、中東、アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塗料・コーティング市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、塗料・コーティング市場の規模、成長、シェアに関する詳細な分析を提供しており、2026年から2031年までの期間を対象としています。市場は、樹脂(アクリル、アルキド、ポリウレタン、エポキシなど)、技術(水性、溶剤系、粉体塗装、UV硬化型コーティング)、最終用途産業(建築用、自動車用、木材用、保護コーティングなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されています。

# 市場概況

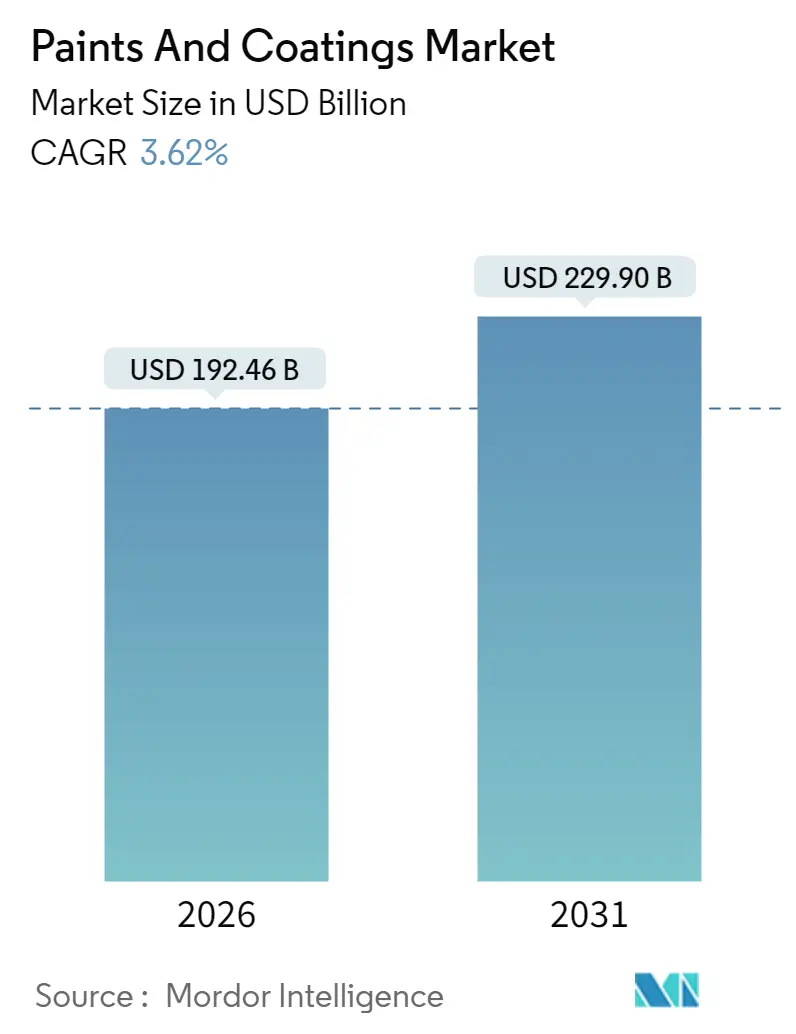

2020年から2031年を調査期間とする塗料・コーティング市場は、2026年には1,924億6,000万米ドルと推定され、2031年には2,299億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)3.62%で成長すると予測されています。市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

住宅建設、インフラ整備、持続可能な製品革新からの安定した需要が、この緩やかな市場拡大を支えています。一方で、原材料コストの変動や環境規制の強化といった課題も存在します。アジア太平洋地域は、急速な都市化、大規模な資本プロジェクト、産業生産の拡大といった構造的な優位性を持っており、成熟経済圏よりも顕著に速いペースで地域消費を促進しています。技術面では、低VOC(揮発性有機化合物)水性化学品への移行が最も影響力のあるトレンドであり、政府の排出量規制や環境に優しい製品への顧客の嗜好によって強化されています。同時に、生産者は労働力不足を緩和し、市場投入までの時間を短縮するために、色合わせ、工場スケジューリング、品質管理のワークフローをデジタル化しています。上位のサプライヤーが、より効率的なポートフォリオを構築し、グローバルな塗料・コーティング産業における規模の効率性を引き出すためのターゲットを絞った買収や事業売却を進めているため、競争は激化しています。

# 主要なレポートのポイント

* 樹脂別: アクリルは2025年に塗料・コーティング市場シェアの35.78%を占め、2031年までCAGR 3.98%で成長すると予測されています。

* 技術別: 水性システムは2025年に塗料・コーティング市場規模の50.62%を占め、2031年までCAGR 4.02%で最も急速に拡大する技術であり続けます。

* 最終用途別: 建築用コーティングは2025年の収益の48.25%を占め、2031年まで塗料・コーティング産業においてCAGR 4.33%でセグメント成長を牽引しています。

* 地域別: アジア太平洋地域は2025年に46.21%の収益貢献で市場を支配し、2031年まで塗料・コーティング産業において最高の地域CAGRである4.91%を記録すると予想されています。

# 世界の塗料・コーティング市場のトレンドと洞察

成長要因

1. 世界の住宅建設活動の急増(CAGRへの影響度:+1.2%): 北米のインフラ投資・雇用法やアジア太平洋地域の住宅プログラムが、新規住宅着工や改修需要を刺激しています。低金利もリフォーム予算を押し上げ、グリーンビルディング認証に対応するプレミアムなゼロVOC壁面仕上げ材への需要が高まっています。

2. 自動車生産量の拡大(CAGRへの影響度:+0.8%): 2024年に回復した軽自動車生産は、2026年までにパンデミック前の軌道に戻ると予測されており、中国、インド、東南アジアが増加分の大部分を占めます。水性ベースコートや低温硬化型クリアコートの採用が進み、VOC排出量の削減に貢献しています。

3. アジア太平洋地域における急速な都市人口増加(CAGRへの影響度:+1.5%): インド、インドネシア、フィリピンなどの都市化は、交通、公共施設、社会インフラへの大規模投資を必要としています。高湿度、塩害、紫外線に耐える保護トップコートの需要が高まり、データセンター建設も特殊なコーティング需要を生み出しています。

4. グリーンビルディング(低VOC)に対する政府のインセンティブ(CAGRへの影響度:+0.9%): 米国の連邦調達ガイドライン、欧州連合の建築物エネルギー性能指令、中国の税制優遇措置などが、低排出ガス型建築材料の採用を促進し、市場を環境配慮型化学品へと移行させています。

5. AI駆動型色合わせプラットフォームの登場(CAGRへの影響度:+0.3%): 色合わせ、プラントスケジューリング、品質管理のデジタル化は、労働力不足の緩和と市場投入時間の短縮に貢献しています。

抑制要因

1. 厳格なVOC規制(CAGRへの影響度:-0.7%): カリフォルニア州の規則、欧州のCLP改正、中国の統一建築基準案などが、製品の再処方や研究開発コストの増加を招き、塗料・コーティング産業の利益率を圧迫しています。

2. 二酸化チタン原料価格の変動(CAGRへの影響度:-0.5%): サプライチェーンが中国に集中しているため、二酸化チタンの価格変動が市場に影響を与え、コスト管理の課題となっています。

3. 水性システムの乾燥・硬化時間の長期化(CAGRへの影響度:-0.3%): 水性アルキドはVOC削減に貢献するものの、目標硬度を達成するために温度と湿度の管理が必要であり、産業用途での生産速度やエネルギー消費に課題を残しています。

# セグメント分析

樹脂別:アクリルの幅広い採用が持続

アクリル系化学品は2025年に塗料・コーティング産業シェアの35.78%を占め、2031年までCAGR 3.98%で成長すると予測されています。その優れた耐候性、色保持性、低VOC特性が、建築用および軽工業用需要を支えています。新興市場の都市化がアクリルエマルション塗料の需要を押し上げています。アルキドは金属および木材仕上げでニッチな関連性を維持していますが、大豆油価格の変動によるマージン圧力に直面しています。エポキシは重防食用途で安定した需要がありますが、価格安定は構造的な上昇ではなく、供給能力の均衡を反映しています。ポリウレタンおよびポリエステルシステムは、それぞれ耐摩耗性床材や粉体塗装といった特殊な性能ニッチを占めていますが、アクリルのような広範な需要はありません。

技術別:水性塗料の優位性が深化

水性技術は2025年の収益の50.62%を占め、CAGR 4.02%で拡大すると予測されています。北米、欧州、主要アジア諸国における建築分野のVOC許容限度を定める政策が、水性塗料の採用を促進しています。自動車OEMラインでも水性化が進展しており、サプライヤーは乾燥時間の短縮と光沢の最大化を実現するアクリルおよびポリウレタン分散液を開発しています。溶剤系システムは、高膜厚特性がアプリケーションの課題を補う極端な環境でのコーティングに根強く残っていますが、キシレンやミネラルスピリットのコストインフレにより再処方への圧力が強まっています。粉体塗装は、ほぼゼロのVOC排出量とオーバーミストを最小限に抑える回収能力により、金属家具、家電、一般産業分野で成長しています。UV硬化技術は、即時硬化と低エネルギー消費により床材や包装材で市場を切り開いていますが、基材の感度や光開始剤のコストにより採用は限定的です。

最終用途産業別:建築用需要が収益を牽引

建築用コーティングは2025年の世界収益の48.25%を占め、2031年までCAGR 4.33%で成長しています。これは、住宅改修サイクルの持続と、エネルギー効率の高い改修に関連する公共インセンティブに支えられています。国および都市レベルの調達ガイドラインでは、認定された低VOC塗料が必須材料として挙げられており、製品構成はプレミアムなゼロVOC内装仕上げ材や弾性外装膜へと移行しています。成熟経済圏では耐久性の向上により塗り替え頻度が長くなっていますが、新興市場における可処分所得の増加が一人当たりの消費量の増加を通じてこれを補っています。自動車、海洋、保護コーティング部門は、塗料・コーティング産業における単一セクターの変動に対する緩衝材となる、多様な産業基盤を形成しています。電気自動車の組み立ては、熱伝導性および耐チップ性クリアコートの需要を刺激し、東南アジアの港湾拡張は高膜厚エポキシ防食塗料の注文を増加させています。包装用コーティングは、食品接触およびBPAフリーの義務化が樹脂選択を再形成し、新たな研究開発の流れを生み出しています。

# 地域分析

* アジア太平洋地域: 2025年に世界売上高の46.21%を占め、2031年まで堅調なCAGR 4.91%で推移すると予測されています。メガシティ開発、産業の国内回帰、公共インフラ投資が、保護および装飾仕上げ材の需要を牽引しています。

* 北米: 連邦政府資金による交通インフラ整備と、安定した住宅ローン金利に後押しされた住宅リフォームサイクルの加速が市場を押し上げています。ESG(環境・社会・ガバナンス)に適合した資産への需要が高まり、認定された低排出ガス型内装塗料の採用が進んでいます。

* 欧州: 主要経済圏が住宅不足やEUグリーンディールに関連するエネルギー改修プロジェクトに取り組む中で、緩やかな回復を示しています。しかし、更新されたCLP規制によるラベリング枠組みの厳格化がサプライチェーン全体でコストを増加させています。

* 南米: シャーウィン・ウィリアムズによるBASFのブラジル装飾塗料事業の買収が、店舗網を拡大し、ブランド製品へのアクセスを容易にすることで、市場に選択的な上昇をもたらしています。

* 中東・アフリカ: メガプロジェクトや資源関連インフラを前提とした初期段階の成長が見込まれますが、政治的リスクや資金調達の制約がアジア太平洋地域と比較して量を抑制しています。過酷な砂漠および沿岸気候は、資本資産を保護する高性能ポリシロキサンおよびフッ素ポリマー系トップコートの仕様を支えています。

# 競争環境

世界の塗料・コーティング産業は中程度に細分化されています。プライベートエクイティ投資家は、最終的な流通やニッチな技術を求める戦略的企業への売却を目指し、地域プラットフォームの統合を続けています。イノベーションの焦点は、バイオベース樹脂システム、スマート機能性仕上げ材、AI中心の顧客インターフェースにあり、これらがプレミアム価格設定を支えています。原材料コストの高騰と進化する化学物質規制法は、深いコンプライアンス資源とグローバルな調達柔軟性を持つ企業に有利に働き、小規模な独立系企業にとっての参入障壁を高めています。

主要企業:

* The Sherwin-Williams Company

* Nippon Paint Holdings Co., Ltd.

* PPG Industries, Inc.

* BASF

* Akzo Nobel N.V.

# 最近の業界動向

* 2025年2月: シャーウィン・ウィリアムズは、BASFのブラジル装飾塗料事業を11億5,000万米ドルで買収しました。これにより、2つの工場と年間5億2,500万米ドルの売上が加わりました。

* 2024年10月: PPGは、米国およびカナダの建築用コーティング部門をアメリカン・インダストリアル・パートナーズに5億5,000万米ドルで売却しました。これには、750の自社店舗が含まれます。

本レポートは、世界の塗料・コーティング市場に関する詳細な分析を提供しています。塗料・コーティングは、顔料、結合剤、添加剤などの均質な混合物であり、基材に塗布されることで薄い固体膜を形成し、美観の向上と腐食などからの保護を目的として広く使用されています。

市場は、樹脂タイプ、技術、最終用途産業、および地域別に細分化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂(PVA、フッ素樹脂、ポリアスパラギン酸樹脂など)が含まれます。技術別では、水性塗料、溶剤系塗料、粉体塗料、UV硬化型塗料に分類されます。最終用途産業別では、建築、自動車、木材、保護コーティング、一般産業、輸送、包装の各分野が対象です。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東、アフリカの主要地域にわたる39カ国の市場規模と予測が、収益(USD)に基づいて分析されています。

本市場は、2031年までに2,299億米ドルに達すると予測されており、年平均成長率(CAGR)は3.62%で拡大する見込みです。地域別では、アジア太平洋地域が2025年の収益の46.21%を占め、都市化の進展とインフラ投資の加速により、今後も市場を牽引すると予測されています。技術別では、水性塗料が市場シェアと成長の両方でリードしており、世界のVOC(揮発性有機化合物)規制強化と消費者の持続可能性への志向を背景に、4.02%のCAGRで成長しています。

市場の成長を促進する主な要因としては、世界的な住宅建設活動の急増、自動車生産量の拡大、アジア太平洋地域における急速な都市人口増加、低VOC塗料などのグリーンビルディングに対する政府の奨励策、AIを活用したカラーマッチングプラットフォームの登場が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、世界的に厳格化するVOC規制、二酸化チタン原料価格の変動、水性システムにおける乾燥・硬化時間の長期化、より厳格な化学物質表示規則などが挙げられます。

レポートでは、市場の構造と競争環境を深く理解するため、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)が実施されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Akzo Nobel N.V.、Asian Paints、Axalta Coating Systems Ltd.、BASF、Beckers Group、Benjamin Moore & Co.、Berger Paints India、Chugoku Marine Paints, Ltd.、DAW SE、Hempel A/S、Jazeera Paints、Jotun、Kansai Paint Co. Ltd、Masco Corporation、NATIONAL PAINTS FACTORIES CO. LTD.、Nippon Paint Holdings Co., Ltd.、NOROO Paint & Coatings co.,Ltd.、PPG Industries, Inc.、RPM International Inc.、Russian Paints Company、SK Kaken Co. Ltd、The Sherwin-Williams Companyといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが提供されています。

さらに、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 世界の住宅建設活動の急増

- 4.2.2 自動車生産量の拡大

- 4.2.3 APACにおける急速な都市人口増加

- 4.2.4 グリーンビルディング(低VOC)に対する政府のインセンティブ

- 4.2.5 AI駆動型カラーマッチングプラットフォームの出現

- 4.3 市場抑制要因

- 4.3.1 厳格な世界のVOC規制

- 4.3.2 二酸化チタン原料価格の変動

- 4.3.3 水性システムにおける乾燥/硬化時間の長期化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂

- 5.1.1 アクリル

- 5.1.2 アルキド

- 5.1.3 ポリウレタン

- 5.1.4 エポキシ

- 5.1.5 ポリエステル

- 5.1.6 その他の樹脂タイプ

- 5.2 技術

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体塗装

- 5.2.4 UV硬化型塗料

- 5.3 エンドユーザー産業

- 5.3.1 建築

- 5.3.2 自動車

- 5.3.3 木材

- 5.3.4 保護コーティング

- 5.3.5 一般産業

- 5.3.6 輸送

- 5.3.7 包装

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国(台湾を含む)

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 インドネシア

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 韓国

- 5.4.1.7 タイ

- 5.4.1.8 マレーシア

- 5.4.1.9 フィリピン

- 5.4.1.10 バングラデシュ

- 5.4.1.11 ベトナム

- 5.4.1.12 シンガポール

- 5.4.1.13 スリランカ

- 5.4.1.14 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ベネルクス

- 5.4.3.6 ロシア

- 5.4.3.7 トルコ

- 5.4.3.8 スイス

- 5.4.3.9 スカンジナビア諸国

- 5.4.3.10 ポーランド

- 5.4.3.11 ポルトガル

- 5.4.3.12 スペイン

- 5.4.3.13 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 クウェート

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 アルジェリア

- 5.4.6.4 モロッコ

- 5.4.6.5 その他のアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Asian Paints

- 6.4.3 Axalta Coating Systems Ltd.

- 6.4.4 BASF

- 6.4.5 Beckers Group

- 6.4.6 Benjamin Moore & Co.

- 6.4.7 Berger Paints India

- 6.4.8 Chugoku Marine Paints, Ltd.

- 6.4.9 DAW SE

- 6.4.10 Hempel A/S

- 6.4.11 Jazeera Paints

- 6.4.12 Jotun

- 6.4.13 Kansai Paint Co. Ltd

- 6.4.14 Masco Corporation

- 6.4.15 NATIONAL PAINTS FACTORIES CO. LTD.

- 6.4.16 Nippon Paint Holdings Co., Ltd.

- 6.4.17 NOROO Paint & Coatings co.,Ltd.

- 6.4.18 PPG Industries, Inc.

- 6.4.19 RPM International Inc.

- 6.4.20 Russian Paints Company

- 6.4.21 SK Kaken Co. Ltd

- 6.4.22 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塗料・コーティングは、私たちの生活や産業活動において不可欠な材料であり、その役割は多岐にわたります。まず、塗料とは、物体表面に塗布され、乾燥または硬化することで強固な塗膜を形成する液状または粉状の材料を指します。一方、コーティングとは、この塗料によって形成された塗膜そのもの、あるいは塗膜を形成する行為全般を指す言葉です。主な目的は、対象物の保護(防錆、耐候性、耐薬品性など)、美観の向上(色彩、光沢、質感の付与)、そして特定の機能(抗菌、遮熱、導電性など)を付与することにあります。

塗料・コーティングの種類は、その組成、機能、用途によって非常に多様です。組成別では、有機溶剤を主成分とする「有機溶剤系塗料」が伝統的ですが、環境負荷低減の観点から、水を主成分とする「水系塗料」、溶剤を全く使用しない「粉体塗料」、紫外線(UV)や電子線(EB)で硬化する「UV硬化型塗料」などが普及しています。特に水系塗料や粉体塗料、UV硬化型塗料は、揮発性有機化合物(VOC)の排出量を大幅に削減できるため、環境規制の強化に伴い需要が拡大しています。また、耐熱性や不燃性に優れる「無機系塗料」も特殊な用途で用いられます。

機能別では、金属の腐食を防ぐ「防食塗料」、紫外線や雨風から素材を守る「耐候性塗料」、高温環境に耐える「耐熱塗料」が代表的です。近年では、カビや細菌の繁殖を抑える「抗菌・防カビ塗料」、太陽光を反射して室温上昇を抑える「遮熱塗料」、汚れが付着しにくい「低汚染塗料」、さらには電気を通す「導電性塗料」や、傷がついても自己修復する「自己修復塗料」など、高度な機能を持つ製品が開発されています。

用途は非常に広範です。建築分野では、住宅やビル、橋梁、トンネルなどの内外装、屋根、床に用いられ、構造物の保護、美観の維持、省エネルギー(遮熱・断熱)に貢献しています。自動車分野では、車体や部品の防錆、耐傷性、光沢、デザイン性を高めるために不可欠であり、新車製造ラインから補修まで幅広く使用されます。工業分野では、家電製品、電子機器、産業機械、鋼構造物などに適用され、製品の長寿命化や機能性付与に寄与しています。その他、船舶の防食・防汚、航空機、鉄道車両、家具、スポーツ用品、医療機器、食品包装など、あらゆる産業でその技術が活用されています。

塗料・コーティングに関連する技術も日々進化しています。塗料の製造においては、顔料の微細化・分散技術、高性能な樹脂合成技術、特定の機能を発現させるための添加剤開発、ナノテクノロジーの応用などが進められています。塗装技術も多様で、スプレー塗装(エアスプレー、エアレススプレー、静電塗装)、浸漬塗装(電着塗装)、ロールコーター、カーテンコーター、刷毛・ローラー塗装などがあり、近年ではロボットによる自動塗装が品質の均一化と生産性向上に貢献しています。塗膜の評価・分析技術も重要で、塗膜厚測定、光沢度測定、色差測定、硬度試験、密着性試験、耐候性試験、耐薬品性試験などが行われ、品質管理と製品開発に役立てられています。

市場背景としては、世界的に安定した需要が見込まれており、特にアジア太平洋地域が成長を牽引しています。主要プレイヤーは国内外の大手化学メーカーや塗料専業メーカーであり、激しい技術開発競争を繰り広げています。現在の市場トレンドとしては、環境規制の強化が最も大きな要因であり、VOC排出量の削減が強く求められています。これに対応するため、水系化、粉体化、UV硬化型へのシフトが加速しています。また、耐久性向上、省エネ(遮熱・断熱)、安全性(抗菌・抗ウイルス)、デザイン性といった高機能化ニーズも高まっています。さらに、デジタルトランスフォーメーション(DX)の推進により、生産プロセスの最適化や品質管理、サプライチェーンの効率化が図られています。持続可能な開発目標(SDGs)への貢献も重要なテーマであり、環境負荷低減や資源循環、製品の長寿命化が強く意識されています。

将来展望としては、塗料・コーティングはさらなる進化を遂げると予想されます。環境対応はより深化し、VOC排出量の極小化はもちろんのこと、バイオマス由来原料の活用や、塗料・塗膜のリサイクル技術の確立が進むでしょう。高機能化・多機能化のトレンドも加速し、IoTやAIとの融合により、塗膜自体がセンサー機能を持つ「スマートコーティング」や、自己診断機能を持つ塗料の開発が期待されます。エネルギー分野では、太陽光発電効率を向上させるコーティングや、蓄電機能を持つ塗料、医療・ヘルスケア分野では、生体適合性や抗菌・抗ウイルス性能を高度化した塗料の需要が高まるでしょう。モビリティ分野では、軽量化、空力性能向上に寄与するコーティング、自動運転に対応したセンサー保護コーティングなどが重要になります。生産性向上に向けては、塗装プロセスのさらなる自動化・省力化、AIを活用した品質管理が普及するでしょう。宇宙開発、海洋開発、3Dプリンティングなど、新たな市場での応用も期待されており、塗料・コーティングは今後も社会の発展に不可欠な役割を担い続けると考えられます。