パレタイザー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

パレタイザー市場は、製品(従来型パレタイザー、ロボットパレタイザー)、可搬重量(軽荷重、中荷重、重荷重)、最終用途分野(食品・飲料、医薬品、化学品、Eコマースおよび3PLなど)、販売チャネル(OEM直販、システムインテグレーターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パレタイザー市場の概要

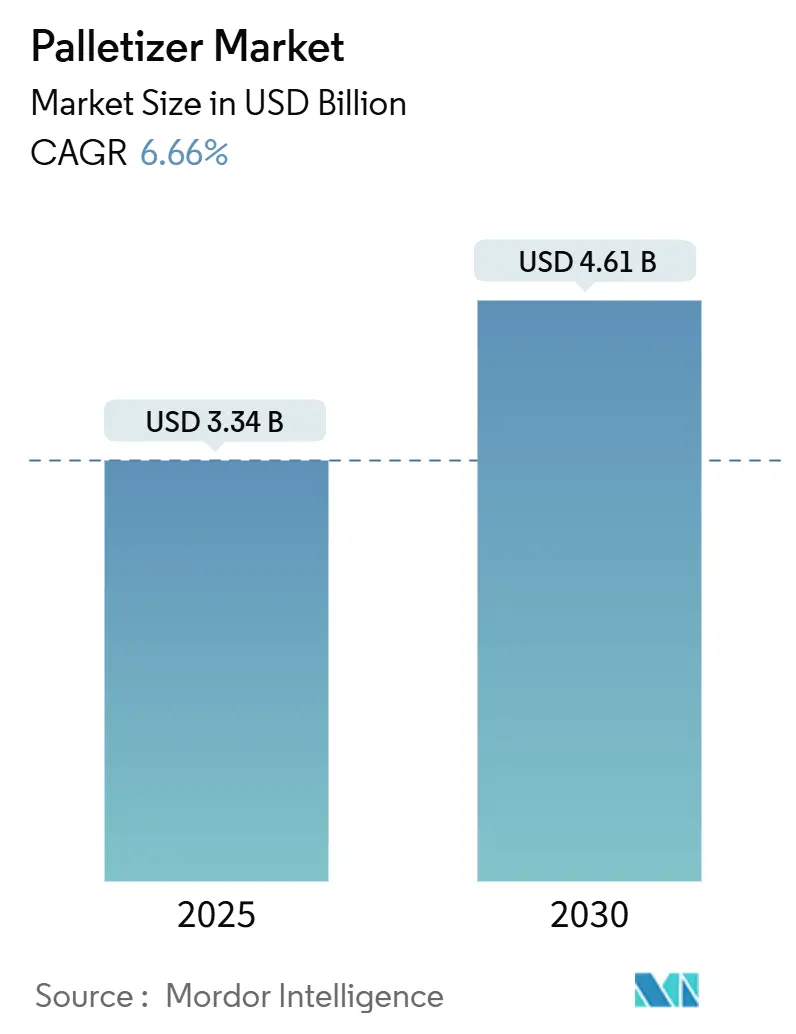

パレタイザー市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。市場規模は、2025年の33.4億米ドルから2030年には46.1億米ドルに達し、年平均成長率(CAGR)6.66%で拡大すると予測されています。この成長は、手動によるパレット構築から、労働力不足の解消、トレーラー利用の最適化、増大するEコマースのスループット要件への対応を可能にする自動化されたソフトウェア駆動型システムへの持続的な移行によって推進されています。

さらに、多様なSKUに対応するAI搭載パレタイジングへの需要の高まり、初期費用を抑えるレンタルモデルの急速な普及、省スペースの工場で協働ロボットの魅力が拡大していることも成長を後押ししています。競争の激しさは中程度であり、単一の企業が15%以上の収益シェアを占めることはありませんが、地域インテグレーターがロボットをサブスクリプションやRaaS(Robotics-as-a-Service)契約と組み合わせて提供することで、価格競争が生じています。地域別では、南米がリショアリングと物流のアップグレードが政府の税制優遇措置と相まって最も急速な拡大を記録しており、アジア太平洋地域は中国のロボット生産と導入規模により、引き続き量的なリーダーシップを維持しています。

主要な市場動向と洞察

1. 製品タイプ別

2024年には、従来のパレタイザーが収益シェアの48%を占め、高速ライン(1時間あたり1,000ケース以上)でその実績が評価されています。しかし、協働ロボットは2030年までに6.2%のCAGRで成長すると予測されており、安全認証済みでフェンス不要な運用を求める小規模な新規工場への投資を牽引しています。ロボットアームは、中程度の性能帯を占め、スループットと多様な製品ポートフォリオに対応する切り替えの柔軟性のバランスを取っています。ハイブリッドシステムは、層形成装置とロボットピッカーを組み合わせたもので、飲料やパーソナルケアのニッチな分野で登場していますが、依然としてコストがかかります。

2. ペイロード容量別

中型システム(50~150kg)が2024年に41.2%のシェアを占め、消費財の需要を反映しています。しかし、重量物対応システム(150kg以上)の市場規模は、労働力と輸送コストを削減するために大量輸送業者が積載量を統合する傾向にあるため、7.4%のCAGRで拡大すると予測されています。エネルギー効率の高いサーボアーキテクチャと高度な安全スキャナーにより、180kgの協働ロボットが作業員と並行して稼働できるようになり、フォークリフトの移動回数削減や労災請求の減少を通じて、中級モデルと比較して40~60%の価格上昇が正当化されています。軽量システム(50kg未満)は、医薬品や電子機器分野で、クリーンルーム要件と精度が重視される用途に対応し、安定した成長を示しています。

3. エンドユーザー産業別

食品・飲料産業は、衛生を保証するステンレス製で洗浄可能な機械への需要から、2024年の収益の37.5%を占める主要なセグメントでした。しかし、Eコマースおよび3PL(サードパーティロジスティクス)セグメントの市場規模は、オムニチャネル小売業者が予測不能な順序で多様なSKUパレットを構築するロボットを求めるため、7.8%のCAGRで成長すると予測されています。AI搭載ビジョンとソフトなグリッパーにより、0.5kgの化粧品と25kgの部品を損傷なく積み重ねることが可能です。医薬品分野では、医薬品追跡規制により、ビジョンとデータ収集を連携させるシリアル化対応パレタイザーが必要とされ、化学品分野では危険区域でATEX認証アームが求められます。パーソナルケアブランドは、迅速な製品投入に対応するクイックチェンジオーバーセルへの需要を高めています。

4. 販売チャネル別

直接OEM販売は、大規模な工場展開で深いエンジニアリング連携が必要とされるため、2024年に46%の収益を占めました。しかし、レンタルおよびリースモデルは、OPEX(運用費用)をCAPEX(設備投資)よりも好むCFOにアピールし、8.5%のCAGRでパレタイザー市場を牽引しています。システムインテグレーターは、ロボットをより広範な搬送および品質検査フローに組み込むことで、その関連性を維持しています。

5. 地域別

アジア太平洋地域は2024年の収益の38%を占め、中国だけでも2022年までに世界の新規ロボットの52%を導入しました。国内サプライヤーは自国市場の36%を確保し、価格を押し下げ、中小工場への普及を加速させています。日本は世界のロボットの45%を製造し、2024年には物流、食品、医薬品ラインに73.5億米ドルの注文を投入しました。南米は2030年までに8.1%のCAGRで最も強い成長軌道を示しており、ブラジルの食品・自動車産業が輸出コンプライアンスのためにパレット構築を自動化しています。北米と欧州は、能力増強よりも既存設備の置き換えによって緩やかな成長を示しています。

市場を牽引する要因

* EコマースのSKU複雑性の増大: フルフィルメントセンターは年間1,800億ケースを超える量を処理し、単一サイトで50,000以上のSKUを扱うことがあり、従来の固定パターン機器では対応しきれません。AI搭載システム(Lucas Warehouse Optimization Suiteなど)の導入により、パレタイジング効率が15~20%向上し、最適化された積載により空のトレーラースペースを最大30%削減できます。

* 労働力不足による倉庫自動化の加速: 中国の41の工場職種における深刻な人員不足や、北米の倉庫における15~20%の欠員率により、自動化の投資回収期間が18ヶ月未満に短縮されています。協働システムは従業員をより安全で価値の高い役割に再配置し、パレタイザー市場を拡大しています。

* プラグアンドプレイ型協働ロボットによる包装ラインのROI改善: FANUCのCRX-25iAのような30kgペイロードの新しい協働ロボットは、標準的な産業用ロボットに典型的なフェンスやプログラミングコストを最大80%削減します。Columbia/OkuraのminiPALのような月額5,450米ドルのレンタルサービスは、試用を簡素化し、バランスシートに負担をかけずに迅速な導入を可能にします。

* FMCG(日用消費財)の持続可能性義務の急増: EUの2025年までに包装材の65%をリサイクルするという規則は、空隙を削減し、緩衝材を15~25%削減するロボットへの需要を促しています。KHSのNature MultiPackは、アルゴリズムによる積載が安定性を維持しつつ、接着剤を90%削減する方法を示しています。

市場の抑制要因

* 重量物対応ロボットアームの高額な初期設備投資: 150kg以上の定格を持つ設備は50万米ドルを超えることが多く、1日あたり500パレット未満しか出荷しないメーカーにとっては障壁となります。FormicのようなRaaSの先駆者は、月額3,975米ドルのバンドルでこの障壁に対抗していますが、カスタマイズや所有権に関するトレードオフは依然として存在します。

* レガシーMES/WMSとの統合の複雑さ: パレタイザーを多様なソフトウェアスタックに接続することは、プロジェクト予算を倍増させ、タイムラインを12ヶ月に延長する可能性があります。今後のEU機械指令2023/1230は、サイバーセキュリティ検証を厳格化し、深いソフトウェア統合スキルを持たないベンダーにとってのハードルを高めています。

競争環境

パレタイザー市場は中程度の断片化が特徴です。ABB、FANUC、KUKAといった既存の自動化大手は、グローバルなサービス拠点と大規模な導入実績を活用していますが、いずれも15%以上の収益シェアを超えていません。彼らの現在の戦略は、ソフトウェアプラットフォームと、顧客を完全なラインライフサイクルに組み込む垂直統合型サービス契約に重点を置いています。

専門企業は、ブルーオーシャン戦略を追求しています。FormicはRaaSを通じて稼働時間を収益化し、メンテナンスリスクを負い、サブスクリプション料金を得ています。Columbia/Okuraは、意思決定サイクルを短縮し、中規模企業の需要を取り込む短期レンタルで差別化を図っています。Ambi RoboticsのようなAIネイティブの企業は、複雑なアイテムの多様性を解決するために知覚アルゴリズムを改良し、従来のインテグレーターが見過ごしていたEコマースノードをターゲットにしています。

M&Aも市場を加速させています。Kronesは、2024年に52.9億ユーロ(57.3億米ドル)の収益を計上した後、Netstalの買収を通じてソフトウェアとPETプリフォームの能力を積み重ね、包装エコシステムを拡大しています。DuravantやProMachのような産業グループは、コンベヤー、デパレタイザー、ストレッチラッパー間のクロスセルシナジーを実現するロールアップを継続し、顧客の生涯価値を拡大しています。

最近の業界動向

* 2025年1月: Ambi Roboticsが、高度な自動化技術を通じて倉庫業務を強化するために設計されたAI搭載ロボットスタッキングソリューション「AmbiStack」を発表しました。

* 2025年1月: Kronesは、2024年の収益が12.1%増加し52.9億ユーロ(57.3億米ドル)に達したと報告し、飲料自動化(パレタイザーを含む)への強い需要を強調しました。

* 2025年6月: ProMachがSentry Equipment & Erectors Inc.を買収し、コンベヤーおよびコンテナハンドリングの能力を拡大し、パレタイジングセルとの緊密な統合を可能にしました。

* 2024年8月: DuravantがT-TEK Material Handlingを買収し、包装食品および飲料顧客向けのデパレタイジングおよび搬送製品を強化しました。

* 2024年7月: Doosan RoboticsがRocketfarmと提携し、パレタイジングの導入を迅速化するためのPallyソフトウェアを協働ロボットに組み込みました。この提携は、導入までの時間を短縮し、使いやすさによってDoosanを差別化します。

本レポートは、パレタイザー市場に関する包括的な分析を提供しています。市場の定義、推進要因、阻害要因、セグメンテーション、競争環境、そして将来の展望について詳細に述べています。

1. 市場の定義と範囲

本調査におけるパレタイザー市場は、食品、飲料、化学、医薬品、Eコマース、その他の産業ラインにおいて、充填されたケース、袋、ドラム、または混合積載物をパレットに自動で積み重ねる新規製造機械から生じる収益を対象としています。レンタルユニットやシステムインテグレーターが提供するターンキーシステムも含まれますが、中古品や改修品、および補助的なストレッチラッピング装置は対象外です。

2. 市場規模と成長予測

パレタイザー市場は、2025年には33.4億米ドルの規模に達すると予測されています。地域別では、APAC(アジア太平洋)地域が市場を牽引しており、2024年の収益の38%を占め、特に中国における大規模なロボット導入がその主要因となっています。

製品セグメント別では、安全認証済みでフェンスなしでの導入が可能な協働パレタイザーが、年平均成長率(CAGR)6.2%で最も急速に成長しています。また、レンタルおよびリースモデルは、初期設備投資(CAPEX)を低減し、中堅規模の工場における自動化導入を可能にすることで、CAGR 8.5%で成長しています。積載容量別では、150kgを超える重荷重システムが、企業による出荷統合の動きを背景に、年間7.4%の成長が見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。Eコマースの拡大に伴うSKU(在庫管理単位)の複雑化は、効率的なパレタイジングソリューションの需要を高めています。また、世界的な労働力不足は倉庫自動化への投資を加速させ、特にロボットパレタイジングの導入を促進しています。これにより、自動化の投資回収期間が18ヶ月未満に短縮されるケースも見られます。

プラグアンドプレイ型の協働ロボットは、包装ラインの投資収益率(ROI)を向上させ、FMCG(日用消費財)分野における持続可能性への要求の高まりは、ロボットによる混合積載パレタイジングを有利にしています。さらに、AI駆動型ビジョンシステムはパレタイザーの稼働時間を向上させ、北米およびEUにおけるサプライチェーンのレジリエンス強化とリショアリングの動きも、市場の拡大に寄与しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高荷重ロボットアームの高額な初期設備投資(CAPEX)は、導入の障壁となることがあります。また、既存の製造実行システム(MES)や倉庫管理システム(WMS)との統合の複雑さも課題です。EUにおける協働ロボットの安全認証の遅延や、鉄鋼およびサーボモーター価格の変動による投資回収期間の延長も、市場の不確実性を高めています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 従来型パレタイザー(ハイレベル、ローレベル)、ロボットパレタイザー(直交/ガントリー、多関節、SCARA、協働ロボット)、ハイブリッドパレタイザー。

* 積載容量別: 軽荷重(50kg未満)、中荷重(50-150kg)、重荷重(150kg超)。

* エンドユーザー業種別: 食品・飲料、医薬品、パーソナルケア・化粧品、化学品、Eコマース・3PL(サードパーティロジスティクス)、その他の業種。

* 販売チャネル別: OEM直販、システムインテグレーター、アフターマーケット改修・アップグレード、レンタル/リース。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、APAC(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

6. 競争環境

市場には、ABB Ltd.、FANUC Corp.、KUKA AG、Yaskawa Electric Corp.といったグローバルな主要企業を含む多数の競合他社が存在し、市場集中度、戦略的動向、市場シェア分析が実施されています。

7. 調査方法の信頼性

本レポートの調査は、厳密な方法論に基づいています。一次調査では、北米、欧州、アジア太平洋、ラテンアメリカのOEMエンジニア、ライン統合コンサルタント、契約梱包管理者、自動化販売業者へのインタビューを実施し、現場の実情を把握しています。二次調査では、米国国勢調査製造業調査、ユーロスタットPRODCOM、中国国家統計局、UN Comtradeの輸出入コードなどの公的統計、PMMI、VDMA Robotics + Automation、国際ロボット連盟などの業界団体データ、企業の財務報告書、特許情報などを幅広く活用しています。

市場規模の算出と予測は、生産と国境を越えた貿易のトップダウン再構築から始まり、サプライヤーの収益や設置台数のボトムアップチェックによって検証されています。パレタイザーの出荷台数、積載クラス別の平均販売価格(ASP)の変化、ロボット普及率、人件費インフレ、小売倉庫の建設などが主要な入力要素として用いられ、多変量回帰分析と労働力不足シナリオ分析が適用されています。データは四半期ごとに独立した指標と照合して検証され、年次でモデルが更新されるため、高い信頼性と最新性が確保されています。

このレポートは、パレタイザー市場における戦略的な意思決定を行うための、透明性と信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するEコマースSKUの複雑性

- 4.2.2 労働力不足による倉庫自動化の加速

- 4.2.3 プラグアンドプレイ型協働ロボットによる包装ラインのROI改善

- 4.2.4 FMCGにおける持続可能性義務の急増がロボットによる混載パレタイジングを促進

- 4.2.5 AI駆動型ビジョンシステムによるパレタイザー稼働時間の向上

- 4.2.6 北米およびEUにおけるサプライチェーンのレジリエンス再構築

- 4.3 市場の阻害要因

- 4.3.1 高荷重ロボットアームの高額な初期設備投資

- 4.3.2 レガシーMES/WMSとの統合の複雑さ

- 4.3.3 EUにおける協働ロボットの安全評価認証の遅延

- 4.3.4 鉄鋼およびサーボモーター価格の変動による投資回収期間の延長

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 従来型パレタイザー

- 5.1.1.1 ハイレベルパレタイザー

- 5.1.1.2 ローレベルパレタイザー

- 5.1.2 ロボットパレタイザー

- 5.1.2.1 直交/ガントリー

- 5.1.2.2 多関節

- 5.1.2.3 SCARA

- 5.1.2.4 協働型 (コボット)

- 5.1.3 ハイブリッドパレタイザー

- 5.2 可搬重量別

- 5.2.1 軽荷重 (<50 kg)

- 5.2.2 中荷重 (50-150 kg)

- 5.2.3 重荷重 (>150 kg)

- 5.3 エンドユーザー業種別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 化学品

- 5.3.5 Eコマース・3PL

- 5.3.6 その他の業種

- 5.4 販売チャネル別

- 5.4.1 OEM直販

- 5.4.2 システムインテグレーター

- 5.4.3 アフターマーケットの改修・アップグレード

- 5.4.4 レンタル/リース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のAPAC諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 ABB Ltd.

- 6.4.2 ファナック株式会社

- 6.4.3 KUKA AG

- 6.4.4 安川電機株式会社

- 6.4.5 BEUMER Group GmbH and Co. KG

- 6.4.6 Honeywell Intelligrated

- 6.4.7 Krones AG

- 6.4.8 Sidel Group

- 6.4.9 A-B-C Packaging

- 6.4.10 Schneider Packaging

- 6.4.11 Barry-Wehmiller (BW Packaging)

- 6.4.12 Premier Tech Chronos

- 6.4.13 MMCI Robotics

- 6.4.14 Columbia Machine

- 6.4.15 富士輸送機

- 6.4.16 Brenton Engineering

- 6.4.17 川崎ロボティクス

- 6.4.18 大倉輸送機

- 6.4.19 Regal Rexnord Automation

- 6.4.20 Sealed Air AUTOBAG

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パレタイザーとは、製造された製品をパレットと呼ばれる荷役台に自動で積み付ける機械装置を指します。物流の効率化、省力化、そして作業者の負担軽減を目的として、生産ラインの最終工程や物流センターなどで広く活用されています。従来、人手で行われていた重労働である積み付け作業を機械が代替することで、作業の安全性向上、品質の安定化、そして生産性の飛躍的な向上に貢献しています。特に、重量物や繰り返し作業が多い現場において、その導入効果は非常に大きいと言えるでしょう。

パレタイザーには、その処理能力や構造、機能に応じていくつかの種類が存在します。

まず、構造による分類では、大きく「メカニカルパレタイザー」と「ロボットパレタイザー」に分けられます。メカニカルパレタイザーは、専用の機構を用いて製品を層状に積み重ねていくタイプで、高速かつ大量の製品を処理するのに適しています。主に段ボール箱などの定型品を扱う現場で強みを発揮しますが、設置スペースが比較的大きく、多品種少量生産には不向きな場合があります。一方、ロボットパレタイザーは、多関節ロボットが製品を一つずつ掴み、パレットに積み付けていくタイプです。柔軟性が高く、様々な形状やサイズの製品に対応できるほか、積み付けパターンも自由に設定できるため、多品種少量生産や頻繁な品種切り替えが必要な現場で特に重宝されています。近年では、省スペース性や導入のしやすさから、ロボットパレタイザーが主流となりつつあります。

また、処理速度による分類では、低速、中速、高速パレタイザーに分けられます。低速パレタイザーは、比較的シンプルな構造で、少量生産や導入コストを抑えたい場合に選ばれます。中速パレタイザーは、多くの工場で採用されている汎用性の高いタイプで、ロボットパレタイザーがこの領域を担うことが多いです。高速パレタイザーは、大量生産ライン向けに特化しており、非常に高い処理能力を誇ります。さらに、パレタイザーとは逆に、パレットから製品を自動で降ろす「デパレタイザー」も存在し、これらはセットで導入されることも少なくありません。

パレタイザーの用途は非常に多岐にわたります。

食品・飲料業界では、段ボール箱に入った飲料や加工食品、袋詰めされた米や小麦粉などをパレットに積み付けるために使用されます。衛生管理が厳しく、大量生産が行われるこの分野では、自動化による品質安定と効率化が不可欠です。

医薬品業界では、製品のトレーサビリティや品質管理が極めて重要であり、パレタイザーは正確かつ安定した積み付け作業を通じて、これらの要件を満たすのに貢献しています。

化学業界では、危険物や重量物、特殊な形状の製品を扱うことが多く、人手による作業にはリスクが伴います。パレタイザーの導入により、作業者の安全確保と作業負担の軽減が図られています。

物流・倉庫業界では、入出荷作業の効率化、特にトラックへの積載や倉庫内での保管効率を高めるために不可欠な存在です。Eコマースの拡大に伴い、物流センターでの需要が急速に高まっています。

その他にも、建築資材、家電製品、日用品、飼料など、様々な業界でパレタイザーが活用されており、人手不足の解消、作業環境の改善、生産性向上といった課題解決に貢献しています。

パレタイザーの進化を支える関連技術も多岐にわたります。

最も重要なのは「ロボット技術」であり、特に垂直多関節ロボットは、その高い自由度と精密な動作により、多様な積み付けパターンや製品形状に対応することを可能にしました。近年では、人と協働できる「協働ロボット」の導入も進み、より柔軟な生産体制の構築に貢献しています。

「画像処理・センサー技術」は、製品の種類や位置、向きを正確に認識し、最適な積み付けを行うために不可欠です。また、積み付け後のパレットの形状を検査し、品質を保証する役割も担います。

「AI(人工知能)・ディープラーニング」は、複雑な積み付けパターンを自動で最適化したり、異常を検知して予知保全に役立てたりするなど、パレタイザーの知能化を加速させています。

「IoT(モノのインターネット)・M2M(機器間通信)」技術は、パレタイザーの稼働状況をリアルタイムで監視し、生産管理システムや倉庫管理システムと連携することで、工場全体の最適化を促進します。

パレットの自動搬送には「AGV(無人搬送車)」や「AMR(自律移動ロボット)」が活用され、パレタイザーと連携することで、より高度な自動化システムを構築しています。

また、作業者の安全を確保するための「安全技術」も重要であり、安全柵、ライトカーテン、非常停止装置などが標準装備されています。

製品を掴むための「グリッパー・ハンド」も、製品の形状や特性に合わせて多様なものが開発されており、吸着式、クランプ式、フォーク式など、最適なものが選定されます。

パレタイザー市場の背景には、いくつかの重要な要因があります。

最も大きな要因は、製造業や物流業における「人手不足の深刻化」です。少子高齢化の進展により、特に重労働や繰り返し作業を担う人材の確保が困難になっており、自動化による省力化が喫緊の課題となっています。

次に、「生産性向上への要求」の高まりです。グローバル競争の激化やコスト削減の圧力から、企業は生産効率の最大化を常に求められており、パレタイザーはその強力なツールとなります。

「自動化・省力化投資の加速」も市場を牽引しています。デジタルトランスフォーメーション(DX)の推進やスマートファクトリー化の動きの中で、パレタイザーは基幹設備の一つとして位置づけられています。

また、「多品種少量生産への対応」の必要性も高まっています。消費者のニーズが多様化する中で、企業は多品種の製品を効率的に生産・出荷する必要があり、柔軟性の高いロボットパレタイザーの需要が増加しています。

「Eコマースの拡大」も物流センターでのパレタイザー需要を押し上げています。オンラインショッピングの普及により、物流拠点の処理能力向上が急務となっており、自動化が不可欠です。

さらに、「環境負荷低減への意識」の高まりも影響しています。効率的な物流は、エネルギー消費の削減や廃棄物の抑制にも繋がり、企業のサステナビリティへの貢献が期待されています。

パレタイザーの将来展望は、さらなる技術革新と市場ニーズの変化によって、大きく進化していくと予想されます。

「さらなる知能化・自律化」が進むでしょう。AIによる積み付けパターンの自動生成や最適化、自己学習機能の搭載により、より複雑な状況にも柔軟に対応できるようになります。異常検知や予知保全の精度も向上し、ダウンタイムの削減に貢献します。

「協働ロボットの普及」は、人とロボットが安全に協調して作業する環境を拡大させます。これにより、作業の柔軟性が増し、生産ラインのレイアウト変更も容易になるでしょう。

「モジュール化・標準化」が進むことで、パレタイザーの導入コストが削減され、導入期間も短縮されます。これにより、中小企業でも自動化を導入しやすくなり、市場がさらに拡大する可能性があります。

「データ連携・システム統合」は、生産管理システム(MES)や倉庫管理システム(WMS)との連携がより密接になり、工場全体のサプライチェーン最適化に貢献します。リアルタイムでの情報共有により、生産計画から出荷までの一連の流れがよりスムーズになるでしょう。

「多様な製品への対応力強化」も重要な課題です。不定形な製品やデリケートな製品、あるいは非常に重い製品など、これまで自動化が難しかった製品への対応が進むことで、パレタイザーの適用範囲がさらに広がります。

「サステナビリティへの貢献」も引き続き重視されます。省エネルギー設計の推進、効率的な物流によるCO2排出量削減、廃棄物削減など、環境に配慮したパレタイザーの開発が進むでしょう。

グローバル市場においては、特に新興国での経済成長と人件費の高騰を背景に、パレタイザーの需要が拡大していくと見られています。

このように、パレタイザーは単なる積み付け機械に留まらず、製造業や物流業の未来を支える重要な自動化ソリューションとして、今後も進化を続けていくことでしょう。