パレット市場規模・シェア分析:成長動向と予測 (2025年~2030年)

パレット市場レポートは、材質(木材、プラスチックなど)、デザイン(ブロック型、ストリンガー型、カスタマイズ型)、パレットタイプ(ネスティング可能型、ラック対応型、スタッキング可能型、その他のパレットタイプ)、耐荷重(軽荷重など)、最終用途産業(食品・飲料、化学、医薬品・ヘルスケア、小売・Eコマースなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パレット市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

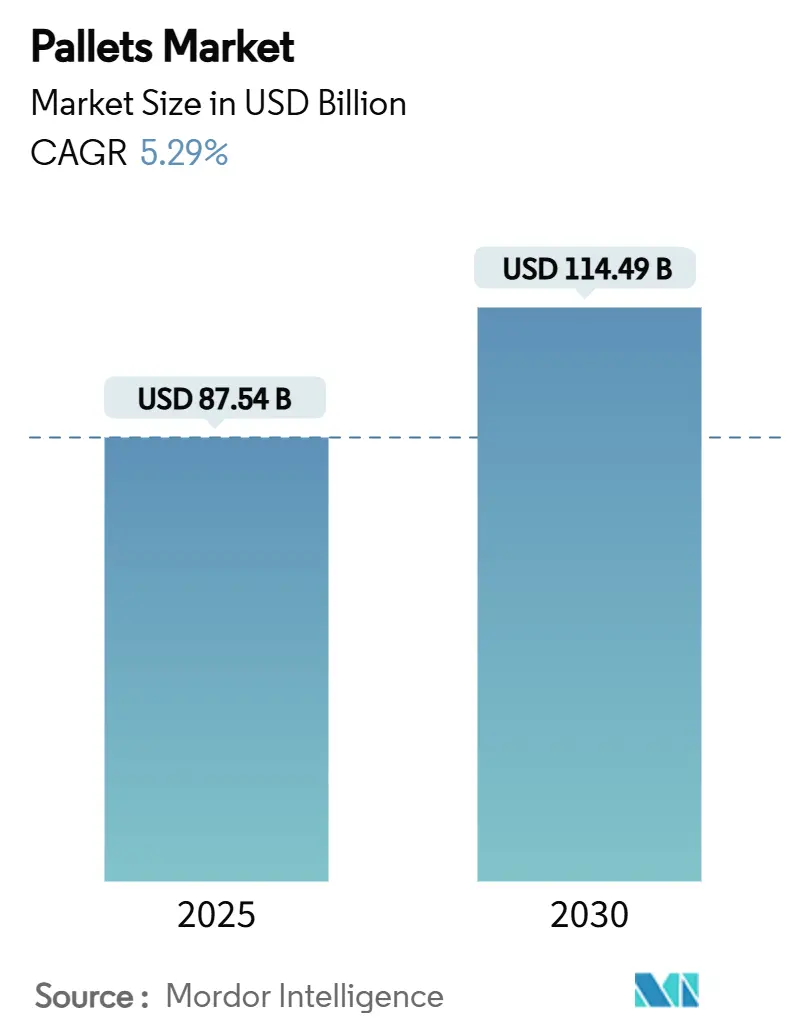

パレット市場は、2025年に875.4億米ドルの規模に達し、2030年には1,144.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.29%です。この成長は、堅調なEコマース活動、自動化に対応した倉庫設計、およびISPM-15国際基準への世界的な準拠によって支えられています。特に、自動倉庫・検索システム(AS/RS)の再調整コストを避けるため、ブロックパレットの需要が高まっています。また、食品、飲料、医薬品のサプライチェーンでは、非多孔質の接触面が求められるため、プラスチックパレットのシェアが拡大しています。アジア太平洋地域では、国境を越えた貿易イニシアチブに後押しされ、認証済みで追跡可能な資産を特徴とする地域的なパレットプールモデルが急速に拡大しています。

一方で、木材価格の変動や、南米およびアフリカの一部地域におけるプラスチックパレットのリバースロジスティクスの弱さが成長を抑制する要因となっています。しかし、テクノロジーを活用したパレットプールシステムやバイオ複合材料の革新は、ユーザーにとって費用対効果が高く持続可能な選択肢を提供し続けています。

主要な市場データ(2025年~2030年)

* 市場規模(2025年): 875.4億米ドル

* 市場規模(2030年): 1,144.9億米ドル

* 成長率(2025年~2030年): 5.29% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

主要なレポートのポイント

* 材料タイプ別: 2024年には木材がパレット市場シェアの69.45%を占めましたが、プラスチックは2030年までに7.2%の最速CAGRを記録すると予測されています。

* 設計別: 2024年にはブロックパレットが55.34%の収益シェアでリードし、カスタマイズされた形式は2030年までに7.5%のCAGRで拡大すると予想されています。

* パレットタイプ別: 2024年にはラック対応型ソリューションがパレット市場規模の45.33%を占め、ネスティング可能なタイプは2030年までに6.9%のCAGRで進展しています。

* 積載能力別: 2024年には中荷重パレットが50.12%のシェアで優勢でしたが、高荷重ユニットは2030年までに6.3%のCAGRで成長する見込みです。

* 最終用途産業別: 2024年にはロジスティクスおよび倉庫業がパレット市場規模の35.35%を占め、医薬品およびヘルスケア用途は2030年までに8.8%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がパレット市場シェアの45.12%を占め、2030年までに6.4%のCAGRで上昇しています。

グローバルパレット市場のトレンドと洞察

牽引要因(ドライバー)

* Eコマースフルフィルメントセンターによるブロックパレットの採用促進: 高速なオムニチャネル倉庫では、4方向からのアクセスと構造的完全性を確保するため、ブロック形式が標準化されています。これにより、スループットが最大30%向上し、ロボットによる混合ケースパレタイジングの効率が288%向上した事例もあります。

* ISPM-15パレットに関する規制強化がアジア太平洋地域でのパレットプールを促進: ISPM-15フレームワークは現在182カ国に及び、年間約4,500万米ドルの罰金が課されており、熱処理済み資産を保証する認証済みパレットプールネットワークへの移行を促しています。アジア太平洋地域では、デジタル追跡デバイスの助けもあり、パレットプール量が2024年以降23%増加しています。

* FSMAおよびEU 1935/2004規制準拠による衛生的なプラスチックパレットの需要: 食品および医薬品業界の事業者は、EU規制で義務付けられている10 mg/dm²未満の移行制限を満たすプラスチックへの切り替えを進めています。プラスチック製パレットは細菌汚染のリスクを99.9%削減し、-20℃から40℃の範囲で信頼性の高い性能を発揮します。

* オセアニアおよびインドにおける医薬品コールドチェーンロジスティクスでのRTP(再利用可能輸送包装)の採用: コールドチェーンにおける再利用可能な包装は、2030年までに利用率を30%から70%に引き上げ、ライフサイクルコストを最大60%削減すると見込まれています。

* 倉庫ロボットが寸法的に一貫したパレットを要求: ロボットによる自動化が進む倉庫では、寸法的に一貫したパレットが不可欠です。

抑制要因(課題)

* 米加関税による木材価格の変動: カナダ産針葉樹材に対する14.54%の関税は、木材の投入コストを四半期ごとに最大40%変動させ、メーカーに購入のヘッジとマージンの圧縮を強いています。

* 南米およびアフリカにおけるプラスチックパレットのリバースロジスティクスの弱さ: 回収率が40%を下回る地域では、所有コストがプールモデルと比較して2倍になり、気候変動へのメリットがあるにもかかわらずプラスチックパレットの採用を妨げています。

* EMEA航空貨物における金属パレットの高コストと重量制限: 高コストと重量が、航空貨物での金属パレットの使用を制限しています。

* ASEAN標準の断片化がパレットプールの拡張性を阻害: ASEAN地域における標準の断片化は、パレットプールの規模拡大を妨げています。

セグメント分析

* 材料タイプ別: 木材は2024年に69.45%の市場シェアを維持しましたが、関税によるコスト上昇、ISPM-15熱処理費用、顧客の脱炭素目標により、その優位性は侵食されつつあります。プラスチックパレットは、衛生要件と再利用性の高まりから2030年までに7.2%のCAGRで成長しています。米ぬかやコーンストーバー由来のバイオ複合材料は、2ヶ月以内に生分解される特性を持ち、規制および企業の炭素目標の両方を満たすため、アジア太平洋地域で注目を集めています。

* 設計別: ブロック形式は、4方向からのアクセスとロボットとの互換性により、2024年にパレット市場の55.34%を占めました。カスタマイズされたパレットは、RFIDインサート、センサー用スロット、特定のコンベア係数に合わせたデッキ表面など、オペレーターの要求に応える形で7.5%のCAGRで成長しています。

* パレットタイプ別: ラック対応型パレットは、高層ラックでの40~50%高い保管密度を可能にし、2024年にパレット市場規模の45.33%を占めました。ネスティング可能なユニットは、空荷輸送コストを最大70%削減できるため、バックホール効率を優先する荷主によって6.9%のCAGRで進展しています。

* 積載能力別: 中荷重パレットは、一般的な消費財の流れに典型的な1,000~2,500kgの積載量に対応し、50.12%のシェアを獲得しました。3,000kgを超える高荷重タイプは、金属加工や機械生産の国内回帰に牽引され、6.3%のCAGRで上昇すると予測されています。

* 最終用途産業別: ロジスティクスおよび倉庫業は、サードパーティロジスティクスとオムニチャネル流通の統合を反映し、2024年にパレット市場規模の35.35%を占めました。医薬品およびヘルスケアパレットの市場需要は、2030年までに8.8%の最速CAGRで成長しています。ワクチン、生物製剤、特殊医薬品の輸送を支える温度管理されたパレットプール(96時間2~8℃を維持)や再利用可能な断熱輸送容器が需要を牽引しています。

地域別分析

* アジア太平洋地域: 2024年にパレット市場シェアの45.12%を占め、6.4%のCAGRで成長すると予想されています。中国とインドにおける製造拠点の統合、および東南アジアにおけるEコマースの加速が需要を押し上げています。

* 北米: 自動化への改修とニアショアリング政策がパレットのアップグレードを推進し、第2位の市場となっています。木材関税は変動要因となりますが、代替繊維やプラスチックの採用も促進しています。

* 欧州: 循環経済法、炭素価格設定、高い労働コストが自動化を促進し、市場に恩恵をもたらしています。再利用可能なパレットスキームの導入は廃棄物を削減し、ドイツや北欧諸国でのバイオ複合材料のパイロットプログラムは次世代材料をテストしています。

* 中東、アフリカ、南米: 高い潜在力を秘めていますが、リバースロジスティクスと標準の断片化によって制約されています。しかし、サウジアラビアやブラジルにおける国家ロジスティクス計画は、2027年以降の成長を示唆しています。

競争環境

上位5社のサプライヤーが世界の生産能力の約25%を占めており、地域スペシャリストやイノベーターが活躍できる適度に分散された市場であることを示しています。Brambles(CHEP)は55万台以上のIoTトラッカーを活用して利用率と持続可能性報告を強化しています。ORBISは、メキシコと米国の回廊に合わせた生産を行うため、テキサス州に66万平方フィートの新工場を建設しました。

特許出願は、ロボットハンドリングのための形状最適化とセンサー統合に集中しています。地域プレーヤーはニッチな優位性を追求しており、PalletBizは東欧の工場を専門木材セグメント向けに拡大し、CornBoardは木材価格サイクルを回避するバイオマス複合材料をターゲットにしています。

持続可能性への資金調達も増加しており、Bramblesは低炭素資産プールに資金を供給するため、5億ユーロのグリーンボンドを発行しました。BarillaとCHEPのイタリアでの提携は、排出量を削減し、バージン木材の使用を避ける再利用可能なサプライチェーンコンポーネントに対するブランドオーナーの選好を浮き彫りにしています。

パレット業界の主要企業

* Falkenhahn AG

* CABKA Group GmbH

* CHEP (Commonwealth Handling Equipment Pool)

* Palettes Gestion Services

* PalletOne, Inc.

最近の業界動向

* 2025年2月: ORBIS Corporationがテキサス州グリーンビルに66万平方フィートの新製造拠点をオープンしました。

* 2025年2月: BramblesがCHEPインド部門をLEAP India Private Limitedに売却しました。

* 2025年1月: Bramblesが持続可能なパレットプールに資金を供給するため、5億ユーロのグリーンボンドを発行しました。

* 2024年12月: BarillaがイタリアでCHEPとの再利用可能パレットの使用を拡大し、年間3,700トンのCO₂排出量を削減しました。

このレポートは、世界のパレット市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、調査方法から、市場概況、推進要因、阻害要因、サプライチェーン、規制、持続可能性、技術的展望、競争環境、市場機会に至るまで、多岐にわたる側面を詳細に調査しています。特に、地政学的な要因が市場のサプライチェーンに与える影響や、エンドユーザー業界の需要サイクルも考慮に入れた分析が行われています。

本調査は、世界の様々なエンドユーザーにおけるパレットの消費に基づく需要を追跡し、市場のサプライチェーンに対する地政学的な要因の影響、一般的な基本シナリオ、主要テーマ、エンドユーザー業界に関連する需要サイクルを考慮に入れています。

市場規模と成長予測:

世界のパレット市場規模は、2025年には875.4億米ドルに達し、2030年までには1,144.9億米ドルに成長すると予測されています。

市場の推進要因:

* 北米および欧州におけるEコマースのフルフィルメントセンターの増加が、ブロックパレットの採用を促進しています。

* アジア太平洋地域では、ISPM-15規制の強化がパレットプーリングの普及を後押ししています。

* FSMAおよびEU 1935/2004規制に準拠した食品・飲料工場からの衛生的なプラスチックパレットの需要が高まっています。

* オセアニアおよびインドの医薬品コールドチェーン物流において、RTP(リターナブル輸送パッケージ)の採用が進んでいます。

* 倉庫ロボットの導入拡大に伴い、寸法安定性に優れた複合パレットが求められています。

* ネットゼロ目標の達成に向けた動きが、中国および東南アジアにおけるバイオ複合米殻パレットの利用を加速させています。

市場の阻害要因:

* 米国とカナダ間の関税に起因する木材価格の変動が市場に影響を与えています。

* 南米およびアフリカでは、プラスチックパレットのリバースロジスティクス(回収物流)が未発達であることが課題です。

* EMEA地域の航空貨物において、金属パレットの高コストと重量が利用を制限しています。

* ASEAN地域における標準化の断片化が、パレットプーリングの拡張性を妨げています。

主要な市場トレンドと洞察:

* 素材別: プラスチックパレットは、その衛生面と規制上の利点から、2030年まで年平均成長率7.2%で最も急速に成長するセグメントです。

* デザイン別: 自動化された倉庫では、四方からのアクセスが可能で寸法安定性に優れるブロックパレットが好まれており、これにより15~30%の迅速なハンドリングとシステム再調整コストの回避が実現されています。

* 地域別: アジア太平洋地域は2024年にパレット市場の45.12%を占め、年平均成長率6.4%で最も急速に成長している地域です。

* プーリングネットワークの役割: パレットプーリングは、総所有コストの削減、ISPM-15規制への準拠、循環型経済目標の支援に貢献し、広範な採用を推進しています。

競争環境:

市場の集中度、主要企業の戦略的動き、市場シェア分析、およびBrambles Ltd (CHEP)やPalletOne Inc.、CABKA Group GmbH、Craemer Holding GmbH、Schoeller Allibert、Rehrig Pacific Co.、Loscam International Holdings、UFP Industries Inc.、ORBIS Corporation (Menasha)などを含む主要企業のプロファイルが提供されています。

市場機会と将来の見通し:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

レポートのセグメンテーション:

市場は、素材タイプ(木材、プラスチック、金属、段ボール/複合材)、デザイン(ブロック、ストリンガー、カスタマイズ)、パレットタイプ(ネスティング可能、ラック可能、スタック可能、その他)、積載量(軽荷重、中荷重、重荷重)、エンドユーザー産業(食品・飲料、化学、医薬品・ヘルスケア、小売・Eコマース、物流・倉庫、自動車、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおけるEコマースフルフィルメントセンターがブロックパレットの採用を推進

- 4.2.2 ISPM-15パレットに対する規制の推進がアジア太平洋地域での共同利用を促進

- 4.2.3 FSMAおよびEU 1935/2004準拠の食品・飲料工場からの衛生的なプラスチックパレットの需要

- 4.2.4 オセアニアおよびインドにおける医薬品コールドチェーン物流でのRTPの採用

- 4.2.5 寸法的に一貫性のある複合パレットを必要とする倉庫ロボット

- 4.2.6 中国および東南アジアにおけるバイオ複合米殻パレットを加速するネットゼロ目標

-

4.3 市場の阻害要因

- 4.3.1 米国・カナダ間の関税による不安定な木材価格

- 4.3.2 南米およびアフリカにおけるプラスチックパレットの逆物流の弱さ

- 4.3.3 EMEA航空貨物における金属パレットの高コストと重量制限

- 4.3.4 共同利用のスケーラビリティを妨げるASEANの断片的な基準

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 パレットの持続可能性とリサイクル/再利用性

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 地政学的影響分析

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 木材

- 5.1.2 プラスチック

- 5.1.3 金属

- 5.1.4 段ボール/複合材

-

5.2 デザイン別

- 5.2.1 ブロック

- 5.2.2 ストリンガー

- 5.2.3 カスタマイズ

-

5.3 パレットタイプ別

- 5.3.1 ネスタブル

- 5.3.2 ラック可能

- 5.3.3 スタッカブル

- 5.3.4 その他のパレットタイプ

-

5.4 積載量別

- 5.4.1 軽荷重パレット

- 5.4.2 中荷重パレット

- 5.4.3 重荷重パレット

-

5.5 エンドユーザー産業別

- 5.5.1 食品・飲料

- 5.5.2 化学

- 5.5.3 医薬品・ヘルスケア

- 5.5.4 小売・Eコマース

- 5.5.5 物流・倉庫

- 5.5.6 自動車

- 5.5.7 その他の産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア・ニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brambles Ltd (CHEP)

- 6.4.2 PalletOne Inc.

- 6.4.3 CABKA Group GmbH

- 6.4.4 Craemer Holding GmbH

- 6.4.5 Schoeller Allibert

- 6.4.6 Rehrig Pacific Co.

- 6.4.7 Loscam International Holdings

- 6.4.8 UFP Industries Inc.

- 6.4.9 ORBIS Corporation (Menasha)

- 6.4.10 Pallet Logistics of America

- 6.4.11 PECO Pallet LLC

- 6.4.12 Falkenhahn AG

- 6.4.13 World Steel Pallet Co. Ltd.

- 6.4.14 Millwood Inc.

- 6.4.15 PGS Group (Palettes Gestion Services)

- 6.4.16 Euroblock Pallets

- 6.4.17 Beijing LuckyStar Logistics

- 6.4.18 Interpak Pallets

- 6.4.19 Palletways Group

- 6.4.20 Polymer Logistics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パレットとは、物流や保管の現場において、荷物を効率的に運搬・保管するために使用される台状の資材を指します。フォークリフトやハンドリフトなどの荷役機械を用いて、複数の荷物をまとめて一度に移動させることが可能となり、作業の効率化、省力化、そして荷物の保護に大きく貢献しています。現代のサプライチェーンにおいて、パレットは生産から消費に至るまでのあらゆる段階で不可欠な存在であり、その標準化は国際的な物流の円滑化にも寄与しています。

パレットには様々な種類があり、まず素材によって大きく分類されます。最も一般的に普及しているのは木製パレットです。これは比較的安価で修理が容易であるという利点がありますが、一方で重量があり、湿気や害虫の影響を受けやすく、衛生管理が難しいという側面もあります。次に、プラスチックパレットは、軽量で耐久性に優れ、洗浄が容易なため衛生的であり、繰り返し使用できることから近年利用が拡大しています。ただし、初期費用は木製よりも高くなる傾向があります。金属製パレットは、非常に重い荷物や特殊な環境下での使用に適しており、高い強度と耐久性を持ちますが、コストが高く、自重も大きくなります。また、軽量で使い捨てが可能な紙製パレットもあり、環境負荷の低減や輸出時の検疫問題回避に貢献しています。

構造面では、片面使用型と両面使用型、桁型(ストリンガータイプ)とブロック型(ブロックタイプ)などがあります。片面使用型は上面のみに荷物を積載し、両面使用型は上下どちらにも積載可能です。桁型はフォークの差し込み口が二方向からに限られるのに対し、ブロック型は四方向から差し込みが可能で、荷役作業の自由度が高いのが特徴です。サイズについても、日本国内ではJIS規格(T11型、T12型など)が、国際的にはISO規格や各国・地域ごとの主要サイズ(例:1100mm×1100mm、1200mm×1000mm)が存在し、物流のグローバル化に伴い、これらの標準化がますます重要視されています。

パレットの用途は多岐にわたります。最も基本的なのは、倉庫内での荷物の移動や保管です。パレットに積載された荷物は、フォークリフトによって迅速かつ安全に移動され、倉庫ラックに効率的に保管されます。これにより、限られたスペースを最大限に活用し、在庫管理の精度を高めることができます。また、トラック、鉄道、船舶、航空機といった様々な輸送手段において、パレットは荷物をまとめて輸送するための基本単位として機能します。特に海上コンテナ輸送では、コンテナのサイズに合わせたパレットの利用が、積載効率の向上に直結します。さらに、パレットは荷物を地面から離すことで、湿気や汚れ、衝撃から製品を保護する役割も果たします。これにより、製品の品質保持や破損リスクの低減に貢献し、サプライチェーン全体の信頼性を高めています。

このようなパレットの利用を支え、さらに進化させているのが、様々な関連技術です。自動倉庫システムでは、パレットに積載された荷物が自動で入出庫され、保管されます。無人搬送車(AGV)や自律移動ロボット(AMR)は、パレットを自動で運搬し、人手不足の解消と作業効率の向上に貢献しています。また、RFIDタグやIoTセンサーをパレットに組み込むことで、パレットやその上の荷物の位置情報、温度、湿度などの状態をリアルタイムで追跡・監視することが可能となり、在庫管理の精度向上やトレーサビリティの確保に役立っています。倉庫管理システム(WMS)は、パレット単位での入出庫管理、ロケーション管理、ピッキング指示などを最適化し、倉庫業務全体の効率化を実現します。さらに、パレタイザーやデパレタイザーといったロボットは、荷物を自動でパレットに積載したり、パレットから降ろしたりする作業を行い、重労働からの解放と作業の高速化を可能にしています。

市場背景としては、グローバル化の進展とEC市場の急速な拡大が、物流需要を飛躍的に増加させています。これに伴い、物流業界では人手不足が深刻化しており、パレットを活用した自動化・省力化へのニーズがこれまで以上に高まっています。また、環境意識の高まりから、使い捨てではなく、リサイクルや再利用が可能なパレット、あるいは環境負荷の低い素材を用いたパレットへの関心が高まっています。物流コスト全体の削減圧力も強く、パレットの購入・管理コストを抑えるために、パレットレンタル事業の利用が拡大しています。これは、パレットを共有財産として循環利用することで、企業ごとの初期投資や管理負担を軽減し、効率的な物流を実現するものです。

将来の展望として、パレットは単なる荷役台から、より高度な情報を持つ「スマートパレット」へと進化していくことが期待されています。センサーや通信機能を内蔵したスマートパレットは、荷物の状態監視、リアルタイムでの位置追跡、輸送履歴の記録などを可能にし、サプライチェーン全体の可視化と最適化に貢献するでしょう。また、環境配慮型パレットの開発はさらに進み、リサイクル素材の利用拡大、耐久性の向上、軽量化による輸送効率の改善などが図られると考えられます。国際的な物流のさらなる効率化のためには、パレットの標準化がより一層推進され、異なる国や地域間での互換性が高まることが望まれます。AIを活用した最適な積載計画や、自動搬送ロボットとの連携強化により、パレットを中心とした物流システムは、より自律的で効率的なものへと変貌していくでしょう。パレットから得られる膨大なデータを分析し、サプライチェーン全体の意思決定に活用することで、未来の物流はさらに進化していくと予測されます。