緩和ケア市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

緩和ケア市場レポートは、業界をプロバイダー別(病院・診療所、ナーシングホームなど)、ケア設定別(入院病院など)、サービスタイプ別(疼痛・症状管理など)、用途別(がん、心血管疾患など)、年齢層別(成人、小児・青年)、および地域別に分類しています。市場規模と予測は、金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緩和ケア市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、緩和ケア市場の規模、トレンド、シェア、および業界動向について詳細に分析したものです。市場は、プロバイダー別(病院・クリニック、ナーシングホームなど)、ケア設定別(入院病院など)、サービスタイプ別(疼痛・症状管理など)、アプリケーション別(がん、心血管疾患など)、年齢層別(成人、小児・青年)および地域別に分類されています。市場規模と予測は、米ドル建ての価値で提供されています。

# 1. 市場概要と主要なポイント

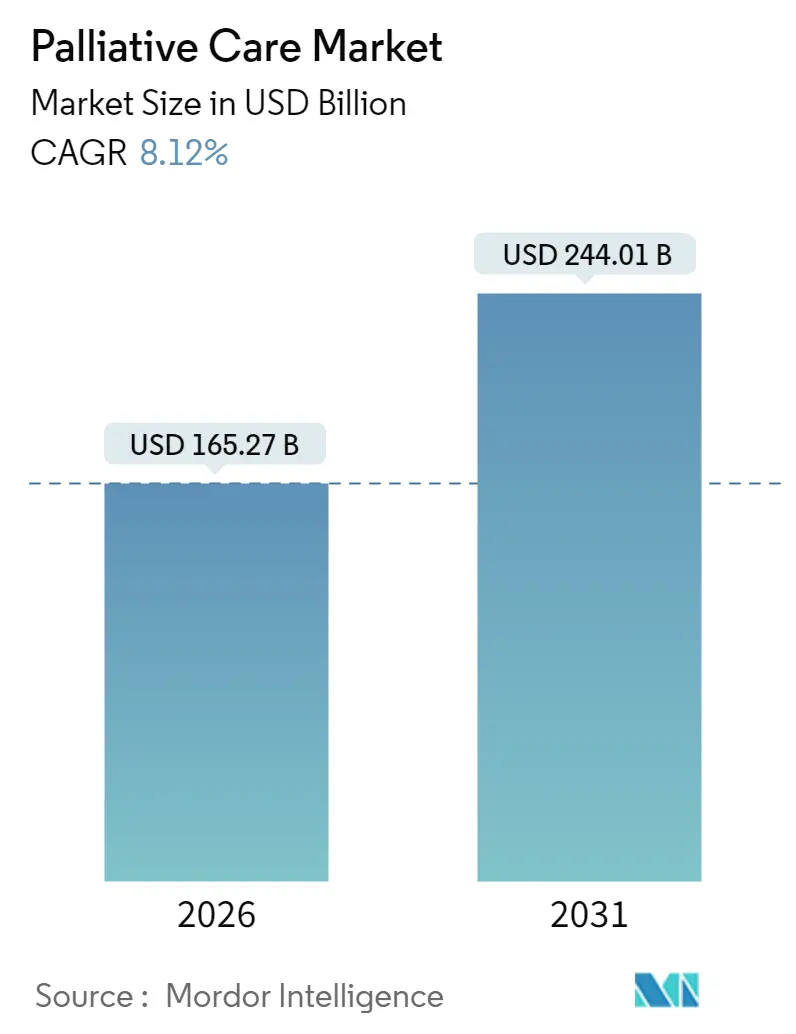

緩和ケア市場は、2026年には1,652.7億米ドルに達すると推定されており、2025年の1,528.5億米ドルから成長し、2031年には2,440.1億米ドルに達すると予測されています。2026年から2031年までの複合年間成長率(CAGR)は8.12%が見込まれています。この成長は、人口の高齢化、慢性疾患の有病率の急増、および生活の質(QOL)を優先するケアモデルへの移行を反映しています。

メディケア・ケア・チョイス・モデル(Medicare Care Choices Model)による費用削減効果(一人当たりの支出を13%削減し、ホスピス利用率を83%達成)は、緩和ケアが終末期ケアではなく、主流のケアとして認識されるきっかけとなりました。技術も市場の勢いを加速させており、AIを活用した早期紹介ツールは、全体の受診数を増やすことなく、コンサルテーション率を8.5%向上させました。在宅医療およびホスピス事業者の統合は規模の効率性を高め、償還制度の更新は価値に基づくサービス提供を促進しています。一方で、人材不足や低所得地域における多分野プログラムの高コストは依然として課題です。

主要なレポートのポイントは以下の通りです。

* 地域別: 2025年には北米が緩和ケア市場シェアの43.35%を占め、アジア太平洋地域は2031年までに10.98%のCAGRで拡大すると予測されています。

* プロバイダー別: 2025年には病院・クリニックが緩和ケア市場規模の45.78%を占め、在宅医療・ホスピス機関は2031年までに9.18%のCAGRで成長すると見込まれています。

* ケア設定別: 2025年には定期的な在宅ケアが緩和ケア市場シェアの55.05%を占め、遠隔緩和ケア・バーチャルケアは2031年までに9.92%のCAGRで成長すると予測されています。

* サービスタイプ別: 2025年には疼痛・症状管理が緩和ケア市場規模の31.92%を占め、心理社会的・精神的サポートは2031年までに9.05%のCAGRで成長すると見込まれています。

* アプリケーション別: 2025年にはがんが緩和ケア市場シェアの38.32%を維持し、認知症・神経変性疾患は2031年までに9.49%のCAGRで増加すると予測されています。

* 年齢層別: 2025年には成人が緩和ケア市場規模の84.10%を占め、小児・青年向けサービスは2031年までに9.29%のCAGRで増加すると見込まれています。

# 2. 世界の緩和ケア市場のトレンドと洞察(推進要因)

緩和ケア市場の成長を牽引する主な要因は以下の通りです。

* 高齢化人口と慢性疾患の増加(CAGRへの影響: +2.1%)

* 世界的に、2060年までに毎年4,800万人が重篤な健康関連の苦痛を抱えて死亡すると予想されており、その大半は低・中所得国で発生します。65歳以上の癌発生率は2030年までに70%増加すると予測されており、複雑な症状管理への需要が高まっています。中国の研究では、在宅ホスピス患者が複合的なニーズ尺度で115.7点を示し、社会的・精神的サポートのギャップを浮き彫りにしています。ヨーロッパでは、スロベニアの高齢者の0.3%に対し、フランスでは30.4%が緩和ケアを受けて死亡しており、地域間の能力の不均一性が示されています。機械学習によるフレイルティモデルは、高齢のCOPD患者における緩和ケアの適格性を92%の精度で予測し、早期介入を可能にしています。

* ホスピス・緩和ケアセンターの拡大(CAGRへの影響: +1.8%)

* 大手事業者は規模を拡大しており、VITASは複数年にわたる構築計画の一環として、米国で新たに12州に進出しています。オーストラリアのウェスタンシドニーに新設された病院ベースのユニットも同様の能力構築を示しています。コロンビアでは、現在504の緩和ケアサービスが提供されており、プライマリケアでは住民10万人あたり1.8施設ですが、専門的なカバー率は平均0.4施設にとどまり、都市と地方の格差が浮き彫りになっています。カメルーンには主に信仰に基づく21の組織がありますが、モルヒネの供給不足と政策の空白が普及を妨げています。認定制度は品質を強化し、Joint Commissionの認定プログラムは入院ユニットの学際的基準を公式化しています。

* 有利な償還制度と価値に基づくケア(CAGRへの影響: +1.4%)

* ホスピス支払い率は2025会計年度に2.9%上昇し、支払いプールに7億9,000万米ドルが追加されます。入院緩和ケアのコンサルテーション1件あたり、病院コストを1,310米ドル削減し、13.6%の節約効果があり、ビジネスケースを強化しています。在宅医療プロバイダーは、2025暦年に2.7%の料金引き上げと、複雑な在宅ケアケースを支援するための外れ値支払いの再調整を受けています。アルバータ州は、登録された緩和ケア患者に対し、追加料金なしで薬剤、消耗品、救急車をカバーしており、州レベルでの推進力を示しています。品質報告は2025年10月から厳格化され、Hospice Outcomes and Patient Evaluationツールが従来の指標に取って代わります。

* 病院認定と品質指標への統合(CAGRへの影響: +1.2%)

* Joint Commissionは現在、認定プログラムにおいて、疼痛スクリーニング、呼吸困難スクリーニング、ケア目標に関する話し合い、退院時文書化を測定しています。ドイツの新しい専門類型は、サービスモデル間のベンチマークをサポートしています。ポルトガルはアクセス不平等と連携不足を特定し、指標に基づく評価を促しています。比較監査では、ドイツのナーシングホーム居住者の20.5%が病院で死亡したのに対し、オランダでは5.9%であり、指標がケアの場所に与える影響を示しています。

* AIを活用した早期紹介アルゴリズム(CAGRへの影響: +0.9%)

* AIを活用した早期紹介アルゴリズムは、北米とEUで導入が進み、アジア太平洋地域でもパイロットプログラムが実施されています。これにより、患者の早期介入が可能となり、ケアの質と効率が向上しています。

* 雇用主が資金提供する重病給付(CAGRへの影響: +0.7%)

* 北米で導入が進み、ヨーロッパでも出現しつつある雇用主が資金提供する重病給付は、商業保険ラインにおける緩和ケアへのアクセスを拡大しています。

# 3. 世界の緩和ケア市場の制約

緩和ケア市場の成長を妨げる主な要因は以下の通りです。

* 低・中所得国における多分野プログラムの高コスト(CAGRへの影響: -1.6%)

* 費用対効果の研究によると、在宅緩和ケアの月平均費用は、米国で1,095米ドル、ヨーロッパで1,941米ドル、アジアのプログラム全体で2,192米ドルであり、多くの低所得国の予算をはるかに超えています。ジンバブエでは、説得力のある経済データがあるにもかかわらず、費用を抑えた在宅イニシアチブのニーズが満たされていません。ラテンアメリカのレビューでは、アクセス可能性、文化的認識、断片的な政策が依然として障壁として挙げられています。ホンジュラスでの非公式介護者向けトレーニングプログラムは実行可能でしたが、既存の医療予算を圧迫しました。マラウイ、ウガンダ、ルワンダにおけるコミュニティベースのモデルのレビューでは、エビデンスが薄く、資金が不安定であり、拡張性が制限されていることが判明しました。

* 認定緩和ケア専門家の不足(CAGRへの影響: -1.3%)

* 医療幹部は、専門家の不足を挙げ、2025年の最大のリスクとして人材の適切性を挙げています。疼痛医学フェローシップの応募は5年連続で減少しており、男女格差が拡大しています。米国の調査では、高度実践看護師の53.8%が緩和ケアの経験が5年以下であり、41%が正式な教育が不十分であると判断しています。入院プログラムと在宅プログラムの間でソーシャルワーカーとチャプレンをプールするハイブリッドな人員配置モデルは増加していますが、依然として資源が限られています。End-of-Life Nursing Education Consortiumは世界中で47,532人の臨床医を訓練しましたが、需要は供給を上回り続けています。地方のコミュニティは遠隔医療と看護師の業務範囲の拡大に依存していますが、文化的適応と小児科のカバーは依然として障害となっています。

* 鎮痛プロトコルを制限するオピオイド管理規制(CAGRへの影響: -1.0%)

* 北米とEUで導入され、アジア太平洋地域の規制枠組みでも出現しつつあるオピオイド管理規制は、疼痛プロトコルを制限し、緩和ケアにおける効果的な疼痛管理に課題をもたらしています。

* 小児患者の登録を遅らせる文化的タブー(CAGRへの影響: -0.8%)

* アジア太平洋地域、中東・アフリカ、ラテンアメリカの伝統的な家族構造を持つ地域では、文化的タブーが小児患者の緩和ケア登録を遅らせる要因となっています。

# 4. セグメント分析

4.1. プロバイダー別:病院が量を牽引し、在宅機関が成長を捉える

* 病院・クリニック: 2025年には緩和ケア市場シェアの45.78%を占めました。確立された紹介経路と入院コンサルテーションチームにより、平均病院コストを削減し、患者満足度を向上させ、ホスピスサービスへの供給チャネルとして機能しています。AI駆動の紹介アラートの統合は、患者選択を鋭敏にし、財務的リターンとケアの質を高めています。

* 在宅医療・ホスピス機関: 現在は規模が小さいものの、支払い改革がコミュニティ設定へのインセンティブをシフトさせるにつれて、2031年までに9.18%のCAGRを記録すると予測されています。在宅プロバイダー向けの緩和ケア市場規模は、米国の在宅医療見込み支払いシステムにおける2.7%の引き上げから直接恩恵を受け、複雑な在宅訪問の利益率を高めています。

* コミュニティ・信仰に基づくNGO: 低資源地域におけるギャップを埋め続けており、カメルーンの21の草の根組織が、国のカバー率が薄い地域で不可欠なサービスを拡大していることがその証拠です。

4.2. ケア設定別:在宅ケアの優位性とバーチャルイノベーション

* 定期的な在宅ケア: 2025年には緩和ケア市場の55.05%を占め、患者が慣れた環境を好むことを強調しています。在宅ケア計画は、入院を減らすことで心不全コストを年間1万米ドル削減できるというエビデンスがあります。

* 遠隔緩和ケア・バーチャルケア: ブロードバンド普及と遠隔モニタリングツールの拡大により、9.92%のCAGRで最も急速に成長しているニッチ市場です。いくつかの大手支払者は、ビデオベースの疼痛管理セッションを対面診療と同等に償還しており、導入を加速させています。

* 入院設定: 複雑な症状危機には依然として重要ですが、多くの病院チームは現在、最初のベッドサイド評価を実施した後、ビデオによるフォローアップに移行し、入院日数を最小限に抑えています。

* 外来クリニック: 輸液サポートや介護者の一時休息のための構造化されたデイプログラムを運営しています。

4.3. サービスタイプ別:疼痛管理のリーダーシップとホリスティックな競争

* 疼痛・症状管理: 2025年には緩和ケア市場シェアの31.92%を占め、WHOの鎮痛ラダーガイドラインに根ざしています。ドイツのホスピス監査では、ヒドロモルフォンやプレガバリンなどの薬剤を使用した段階的プロトコルへの89%の遵守が確認されました。

* 心理社会的・精神的サポート: 家族が薬理学的緩和と並行して感情的・実存的サポートを求めるにつれて、9.05%のCAGRで需要が高まっています。カウンセリングサービスの緩和ケア市場規模は、ホリスティックな成果を報酬とするバンドル支払いパイロットから恩恵を受けています。

* 理学療法: 特に呼吸療法と穏やかなマッサージは頻繁に処方されますが、スタッフ不足とセッション時間の制限により妨げられています。

* AIエージェント: 会話型AIエージェントは、複雑でないケースのトリアージを支援し、複雑な問題を人間チームにエスカレートさせます。

4.4. アプリケーション別:がんの優位性と神経学的疾患の成長

* がん: 2025年には緩和ケア市場規模の38.32%を占め、腫瘍学における支持療法の早期導入を反映しています。電子カルテ内の予測分析は、12ヶ月以内の死亡リスクがある進行がん患者を0.861 AUROCで特定し、早期紹介とホスピスへのスムーズな移行を促しています。

* 認知症・神経変性疾患: 高齢化人口と介護者の負担増により、年間9.49%で最も急速に成長しているアプリケーションセグメントです。日本の在宅研究では、非がん患者に対する緩和的鎮静は依然として稀であり、満たされていないニーズを示唆しています。

* 心血管疾患、呼吸器疾患、腎不全: がん以外の疾患でも緩和ケアの関与が費用中立または費用削減であるというエビデンスに裏打ちされ、これらがそれに続いています。

4.5. 年齢層別:成人中心から小児イノベーションへのシフト

* 成人: 2025年には緩和ケア市場シェアの84.10%を占め、高齢者コホートにおける慢性疾患の有病率と一致しています。

* 小児・青年向けサービス: 病院が満たされていないニーズを認識するにつれて、9.29%のCAGRで進展しています。ラテンアメリカの新生児登録では、トリソミー21と複雑な先天性心疾患が、専門的な緩和ケアを受けている乳児の主要な診断として挙げられています。

# 5. 地域分析

* 北米: 2025年には緩和ケア市場の43.35%を占めました。メディケアのカバー、広範な病院コンサルテーションサービス、活発なプライベートエクイティ投資が牽引しています。米国の政策インセンティブ(ホスピス支払い2.9%増、品質測定報告)は財務的持続可能性を強化しています。カナダの州レベルでの薬剤・輸送カバーは、設定間の継続性を高め、雇用主が資金提供する重病給付は商業保険ラインでのアクセスを拡大しています。

* ヨーロッパ: 成熟していますが、普及は不均一です。フランスでは終末期に緩和ケアを受ける高齢者が30.4%であるのに対し、スロベニアでは0.3%にとどまっています。ドイツの類型プロジェクトは全国的なベンチマークをサポートし、オランダは在宅緩和ケアの強力な統合後、低い病院死亡率を示しています。欧州市場の着実な5.74%のCAGRは、認定基準の整合性を反映していますが、地方における専門家不足がペースを抑制しています。

* アジア太平洋: 人口の高齢化が加速し、政府がホスピスインフラに投資するにつれて、2031年までに10.98%で最も急速に拡大する地域です。日本は非がん患者の鎮静プロトコルを洗練させ、中国は家族の意思決定に関する規制上および文化的な摩擦があるにもかかわらず、在宅モデルを試験的に導入しています。オーストラリアのウェスタンシドニーの構築は、地域的な設備投資の例であり、アジア太平洋ホスピス緩和ケアネットワークはトレーニングと知識交換を調整しています。市場浸透は特に東南アジアの農村地域で不均一ですが、遠隔医療とNGOパートナーシップが一部のギャップを埋めています。

* ラテンアメリカ: 転換期にあります。コロンビアは現在、住民10万人あたり1.8のプライマリ緩和ケアサービスを提供していますが、地理的不平等に苦しんでおり、アマゾニアとオリノキア地域はサービス不足のままです。チリは2050年までに重病患者が倍増すると予測しており、ブラジルは準都市部のクリニックを対象とした国家ガイドラインを展開しています。支払いモデルは主に出来高払いですが、ペルーとアルゼンチンは症状管理指標に連動したバンドル償還を試験的に導入しています。

* 中東・アフリカ: 資源の制約に直面しています。南アフリカのホスピスネットワークは大規模ですが、資金調達は慈善寄付に大きく依存しています。ジンバブエは回避された苦痛日あたりのコストを評価していますが、薬剤の入手可能性により規模拡大が制限されています。ナイジェリアとケニアは、国際NGOの支援を受けて、コミュニティヘルスワーカー主導のアプローチを試しています。モバイルプラットフォームを介した遠隔緩和ケアは、遠隔の砂漠やサバンナ地域で有望ですが、接続性と電力安定性の問題が残っています。

# 6. 競合状況

緩和ケア市場は中程度に断片化されていますが、統合が加速しています。UnitedHealthによるAmedisysの33億米ドルでの買収は、Optumを統合された在宅医療およびホスピスサービスの最前線に置き、競争の境界線を再構築しています。GentivaによるProMedicaの在宅医療ユニットの7億1,000万米ドルでの買収は、規模の資産に対するプライベートエクイティの継続的な関心を示しています。公表された品質スコアは、非営利ホスピスが営利およびプライベートエクイティ支援のホスピスを上回っていることを示しており、これは病院紹介契約における評判上のレバーとなっています。

技術導入は重要な差別化要因です。AIベースの紹介アルゴリズムを導入したシステムは、人員を増やさずにコンサルテーションが8.5%増加したと報告しており、投資収益率を高めています。症状追跡、疼痛アプリ管理、バーチャルサポートのスタートアップは、成果ベースの支払いモデルを求める支払者との契約を獲得しています。既存のプレーヤーは、ウェアラブルや遠隔モニタリングをケア経路に統合するために技術ベンダーと提携しています。

規制遵守はリスクプロファイルを形成します。Gentivaの1,940万米ドルの不正請求法和解は、文書化の不備のコストを浮き彫りにしています。認定プログラムは現在、Joint Commissionの指標を満たす必要があり、自動報告が可能なデータプラットフォームへの投資を促しています。小児サービス、地方へのアウトリーチ、低所得国での拡大には未開拓の分野が残されており、先行企業は紹介関係を確立し、地域ブランドの価値を構築することができます。

主要な業界リーダーは以下の通りです。

* Genesis Healthcare Corporation

* VITAS Healthcare

* Sunrise Senior Living LLC (Revera)

* Amedisys

* Lifepoint Health, Inc (Kindred Healthcare)

# 7. 最近の業界動向

* 2025年1月: Center for Hospice Careは、コミュニティベースのプログラムであるKaleidoscopeを拡大し、患者の自宅でホリスティックなサービスを提供する学際的チームを配置しました。

* 2024年5月: Thyme Careは、ジュリア・フリードマン博士を初の緩和ケア医療ディレクターに任命し、がん患者向けのバーチャルサポートサービスを開始しました。

* 2024年3月: 国連開発計画と欧州連合は、ウクライナの医療施設に専門車両を供給し、モバイル緩和ケアの能力を強化しました。

このレポートは、緩和ケア市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における緩和ケア市場は、生命を制限する疾患を持つ患者に対し、入院、外来、長期ケア、在宅ケアの各設定で提供される、学際的な医療、心理社会的、精神的サービス全体の価値として定義されています。収益には、専門家報酬、施設利用料、ホスピス日額払い、および2025年の世界の医療会計に記録された遠隔緩和ケアの償還訪問が含まれます。対象外となるのは、葬儀サービス、単独で販売される悲嘆カウンセリング、および無免許のボランティアケアです。

2. 市場規模と成長予測

緩和ケア市場は、2026年に1,652.7億米ドルの規模に達すると評価されており、2031年までの予測期間において年平均成長率(CAGR)8.12%で成長すると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。高齢化人口の増加と慢性疾患負担の増大、ホスピスおよび緩和ケアセンターの拡大、有利な償還制度と価値に基づくケアインセンティブ、病院認定および品質指標への統合が挙げられます。また、AIを活用した早期紹介アルゴリズムの導入や、雇用主が資金提供する重篤疾患給付の増加も、過小報告されがちですが重要な推進力となっています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。低・中所得国(LMICs)における学際的プログラムの高コスト、認定された緩和ケア専門家の不足が課題です。さらに、鎮痛プロトコルを制限するオピオイド管理規制や、小児患者の登録を遅らせる文化的タブーも、過小報告されがちですが市場拡大の障壁となっています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。プロバイダー別では、病院・クリニック、ナーシングホーム・熟練看護施設、リハビリテーション・長期ケアセンター、在宅医療・ホスピス機関、地域・NGO運営センターに分類されます。ケア設定別では、入院病院、定期在宅ケア、外来・デイケアクリニック、遠隔緩和ケア・バーチャルケアが対象です。サービスタイプ別では、疼痛・症状管理、心理社会的・精神的サポート、ケア調整・ケースマネジメント、死別・家族サポートが分析されます。アプリケーション別では、がん、心血管疾患、慢性呼吸器疾患(COPDなど)、認知症・神経変性疾患、腎不全・肝不全、その他の生命を制限する疾患が考慮されます。年齢層別では、成人、小児・青年が対象です。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に細分化されています。

6. 地域別洞察

地域別では、北米が世界の収益の43.35%を占めており、メディケアの償還制度と成熟した病院コンサルテーションプログラムがその主要な推進力となっています。一方、アジア太平洋地域は予測期間(2026-2031年)において最も高いCAGRで成長すると推定されています。

7. 競争環境

競争環境の章では、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Amedisys Inc.、Chemed Corp. (VITAS Healthcare)、AccentCare Inc.、LHC Group、Genesis HealthCareなどが含まれます。

8. 調査方法論

本レポートの調査は、一次調査(病院コンサルテーションチームの医師、在宅医療事業者の幹部、償還専門家、患者擁護団体のリーダーへのインタビュー)と二次調査(WHO、OECD、NHPCO、CMSなどの公的情報源、企業提出書類、査読付きジャーナル)を組み合わせて実施されています。市場規模の算出と予測は、国別の入院およびホスピス支出から緩和ケアの割合を割り当てるトップダウンアプローチと、プロバイダーの収益を積み上げるボトムアップアプローチを併用し、多変量回帰分析やシナリオ分析を用いて行われています。データは独立した死亡率トレンド、保険会社支払いデータ、過去のホスピス費用推移と照合され、毎年更新されています。

9. 市場機会と将来展望

レポートでは、市場の空白領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患の負担増加

- 4.2.2 ホスピスおよび緩和ケアセンターの拡大

- 4.2.3 有利な償還と価値に基づくケアのインセンティブ

- 4.2.4 病院認定および品質指標への統合

- 4.2.5 AIを活用した早期紹介アルゴリズム(過小報告)

- 4.2.6 雇用主が資金提供する重病給付(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 低中所得国における学際的プログラムの高コスト

- 4.3.2 認定緩和ケア専門医の不足

- 4.3.3 疼痛プロトコルを制限するオピオイド管理規制(過小報告)

- 4.3.4 小児の登録を遅らせる文化的タブー(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

- 5.1 提供者別

- 5.1.1 病院および診療所

- 5.1.2 ナーシングホームおよび熟練看護施設

- 5.1.3 リハビリテーションおよび長期ケアセンター

- 5.1.4 在宅医療およびホスピス機関

- 5.1.5 地域およびNGO運営センター

- 5.2 ケア設定別

- 5.2.1 入院病院

- 5.2.2 定期在宅ケア

- 5.2.3 外来/デイケアクリニック

- 5.2.4 遠隔緩和ケア/バーチャルケア

- 5.3 サービスタイプ別

- 5.3.1 疼痛および症状管理

- 5.3.2 心理社会的および精神的サポート

- 5.3.3 ケア調整およびケースマネジメント

- 5.3.4 遺族および家族サポート

- 5.4 用途別

- 5.4.1 がん

- 5.4.2 心血管疾患

- 5.4.3 慢性呼吸器疾患(COPDなど)

- 5.4.4 認知症および神経変性疾患

- 5.4.5 腎不全および肝不全

- 5.4.6 その他の生命を脅かす状態

- 5.5 年齢層別

- 5.5.1 成人

- 5.5.2 小児および青年

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Amedisys Inc.

- 6.3.2 Chemed Corp. (VITAS Healthcare)

- 6.3.3 AccentCare Inc.

- 6.3.4 LHC Group

- 6.3.5 Genesis HealthCare

- 6.3.6 Honor Technology Inc. (Honor Hospice)

- 6.3.7 ProMedica Health System

- 6.3.8 Enhabit Home Health & Hospice

- 6.3.9 Seasons Hospice & Palliative Care

- 6.3.10 Kindred at Home (Humana)

- 6.3.11 Crossroads Hospice & Palliative Care

- 6.3.12 Cornerstone Hospice & Palliative Care

- 6.3.13 Blue Ridge Hospice

- 6.3.14 Hospice of the Valley

- 6.3.15 Cipla Palliative Care & Training Centre

- 6.3.16 Seymour Health

- 6.3.17 Lifepoint Health

- 6.3.18 Medio Home Health & Hospice

- 6.3.19 Care Hospice

- 6.3.20 NHPCO(業界団体プロファイル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緩和ケアは、生命を脅かす疾患に直面した患者さんとそのご家族が抱える様々な苦痛を和らげ、生活の質(QOL)を向上させることを目的とした医療およびケアの総称でございます。世界保健機関(WHO)の定義によれば、身体的な痛みやその他の症状、精神的、社会的、スピリチュアルな問題に対し、早期から評価し、適切な対応を行うことで、苦痛を予防し、和らげることを目指します。これは、病気の診断時から治療と並行して開始されるべきものであり、決して終末期医療のみを指すものではございません。患者さんの尊厳を尊重し、その人らしい生き方を支えることが緩和ケアの根幹にございます。

緩和ケアには、大きく分けて二つのアプローチがございます。一つは、がん治療医や一般病棟の看護師など、疾患治療に携わる医療従事者が提供する「一般緩和ケア」です。これは、基本的な症状緩和や精神的支援を指します。もう一つは、緩和ケア専門医、緩和ケア認定看護師、薬剤師、心理士、ソーシャルワーカーなど、多職種からなる専門チームが提供する「専門的緩和ケア」です。より複雑な症状や精神的・社会的・スピリチュアルな問題に対し、専門的な知識と技術をもって対応いたします。提供場所としては、病院内の緩和ケア病棟や一般病棟でのコンサルテーション、在宅での訪問診療や訪問看護、ホスピスなどが挙げられます。対象疾患は、かつてはがんが中心でしたが、近年では心不全、呼吸器疾患、腎不全、神経難病、認知症など、生命を脅かすあらゆる疾患へと拡大しております。

緩和ケアの主な用途は、患者さんとご家族が経験する多岐にわたる苦痛の緩和にございます。具体的には、身体的な痛み、吐き気、倦怠感、呼吸困難、食欲不振といった症状の緩和に加え、病気や治療に対する不安、抑うつ、不眠などの精神的な苦痛、経済的な問題や仕事、家族関係の変化といった社会的な苦痛、そして生きる意味や死への恐怖といったスピリチュアルな苦痛に対し、包括的にアプローチいたします。これにより、患者さんが病気と向き合いながらも、可能な限り自分らしく、充実した日々を送れるよう支援し、ご家族に対しても、患者さんのケアにおける負担軽減や、死別後のグリーフケア(悲嘆のケア)を含めた支援を提供いたします。病気のどの段階においても、患者さんのQOL向上と尊厳の保持を最優先に考え、個別のニーズに応じたケアが提供されます。

緩和ケアに関連する技術や手法は多岐にわたります。身体症状の緩和には、オピオイドなどの鎮痛薬、制吐剤、精神安定剤、睡眠導入剤といった薬物療法が中心となりますが、これに加えて、リハビリテーションによる身体機能の維持・向上、栄養療法による適切な栄養管理、心理療法やカウンセリングによる精神的支援、アロマセラピーやマッサージ、音楽療法といった補完代替療法も活用されることがございます。在宅での緩和ケアにおいては、酸素療法器、吸引器、輸液ポンプなどの医療機器が用いられ、患者さんが住み慣れた場所で安心して過ごせるよう支援いたします。また、多職種連携を円滑にするための情報共有システムや、患者さん自身の価値観に基づいた医療選択を支援するアドバンス・ケア・プランニング(ACP)も重要な手法として位置づけられております。これらの技術や手法を組み合わせることで、患者さん一人ひとりに最適なケアプランが作成されます。

日本の緩和ケアを取り巻く市場背景は、超高齢社会の進展とがん患者数の増加により、そのニーズが急速に高まっております。国は「がん対策基本法」に基づき、緩和ケアの推進を重要な施策の一つとして位置づけ、緩和ケア病棟の整備や専門人材の育成、診療報酬上の評価を進めてまいりました。しかしながら、緩和ケアの普及には依然として多くの課題がございます。専門的な知識と技術を持つ医師や看護師、その他の多職種人材の不足は深刻であり、特に地方においては、緩和ケアを受けられる体制が十分に整っていない地域格差の問題もございます。また、「緩和ケア=終末期医療」という誤解が根強く、早期からの介入が進みにくい現状もございます。在宅緩和ケアの推進も喫緊の課題ですが、家族の介護負担、24時間対応可能な医療体制の確保、医療費の問題など、解決すべき点が山積しております。非がん疾患への緩和ケアの浸透も遅れており、今後の重要な課題でございます。

将来の緩和ケアは、これらの課題を克服し、より包括的で質の高いケアの提供を目指して進化していくと考えられます。まず、病気の診断時から緩和ケアが当たり前に提供される「早期からの介入」がさらに推進されるでしょう。次に、がんだけでなく、心不全、呼吸器疾患、腎不全、神経難病、認知症など、生命を脅かすあらゆる疾患の患者さんへと対象が拡大し、それぞれの疾患特性に応じた緩和ケアが開発されることが期待されます。在宅緩和ケアの充実も重要な方向性であり、地域包括ケアシステムとの連携強化、ICTを活用した多職種間の情報共有、遠隔医療の導入などにより、患者さんが住み慣れた場所で安心して過ごせる環境が整備されていくでしょう。医療従事者への教育強化はもちろんのこと、国民全体への緩和ケアに関する正しい知識の普及啓発も不可欠でございます。患者さんの意思決定支援をさらに強化し、その人らしい生き方を最後まで支える仕組みの構築、そして遺族へのグリーフケアの継続的な提供も、今後の重要な展望でございます。新たな症状緩和薬の開発や、ケアモデルの研究も進み、より個別化された質の高い緩和ケアが実現される未来が期待されます。