緩和ケア市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 緩和ケア市場に関する詳細な市場調査レポート概要

### 緩和ケア市場の概要と予測

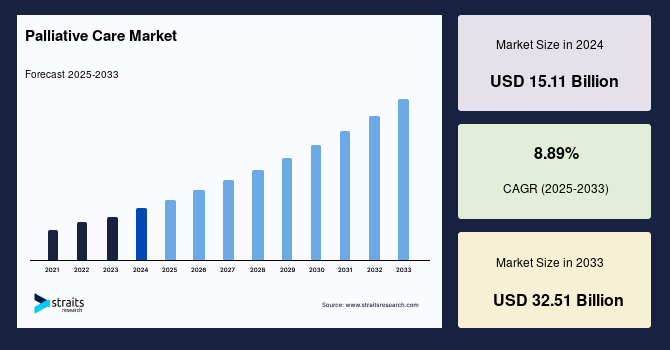

世界の緩和ケア市場は、2024年に151.1億米ドルの市場規模と評価されました。この市場は、2025年には164.5億米ドルに成長し、2033年までには325.1億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.89%という顕著な伸びが見込まれています。この世界的な成長は、がんや心血管疾患といった生命を脅かす疾患の罹患率増加によって強く牽引されています。さらに、世界的な高齢化人口の拡大は、緩和ケア分野のステークホルダーにとって新たな機会を創出すると期待されています。

緩和ケアとは、生命を脅かす疾患に苦しむ人々の生活の質(QOL)を向上させるために提供される専門的なケアを指します。その目的は、患者とその家族の身体的、精神的、感情的、精神的、社会的な幸福を含む全体的なウェルネスを改善することにあります。このようなケアは、一般的に慢性的な重篤疾患の悪化によって必要とされます。緩和ケアは、疾患の症状、ストレス、そして治療そのものに焦点を当てます。具体的には、疼痛、悲しみ、不安、疲労、息切れ、便秘、吐き気、食欲不振、睡眠障害といった幅広い症状の管理が含まれます。がん、心疾患、アルツハイマー病など、多岐にわたる重篤な疾患を持つ患者に緩和ケアが求められています。

### 市場の牽引要因

緩和ケア市場の成長を推進する主要な要因は以下の通りです。

1. **生命を脅かす疾患の罹患率の増加**:

* **がん**: 世界のがん罹患率は急速に増加しており、緩和ケアの需要を大きく押し上げています。GLOBOCANのデータによると、2020年には世界で1,930万件以上の新規がん症例と1,000万件のがん関連死が報告されました。これらの患者にとって緩和ケアは不可欠であり、がん治療と並行して緩和ケアを受ける患者は、そうでない患者に比べてより高い生活の質を享受できることが示されています。2030年までには、新規がん症例が2,840万件に達すると予測されており、2020年と比較して47%の増加となります。このがん患者数の増加は、緩和ケア市場の持続的な成長を促進するでしょう。

* **心血管疾患(CVD)**: 心血管疾患もまた、緩和ケアの主要な需要源です。米国心臓病学会誌(Journal of the American College of Cardiology)によると、心血管疾患を持つ人々の数は1990年以降、2億7,100万人から5億2,300万人へとほぼ倍増しています。心血管疾患の患者も緩和ケアを受けることで生活の質が向上することが分かっています。世界保健機関(WHO)は、世界中で4,000万人もの人々が緩和ケアを必要としていると推定しており、そのうち約38.5%が心血管疾患の患者であるとされています。

* **その他の慢性疾患**: がんや心血管疾患に加え、慢性呼吸器疾患(10.3%)、エイズ(5.7%)、糖尿病(4.6%)などの慢性疾患も緩和ケアの主要な対象疾患です。これらの致死的疾患を持つ患者数の増加に伴い、世界的に緩和ケアの必要性はますます高まっています。WHOの推定では、世界中で必要な緩和ケアを受けているのはわずか14%に過ぎず、この大きなギャップが緩和ケア施設の拡充と市場の成長を強く促しています。

2. **緩和ケア施設の拡充**:

* 過去10年間で、世界中で緩和ケアは急速かつ着実に発展し、緩和ケア施設が「きのこのように」増加しています。米国では、Center for Advance Palliative Care (CAPC) の報告によると、50床以上の米国の病院の約61%に緩和ケアチームが存在しています。この割合は、2001年の7%から2016年には67%、2019年には72%へと大幅に増加しました。同様に欧州でも、Global Observatory of Palliative Careが2020年6月に発表したレポートによれば、2005年から2019年の間に病院における緩和ケアサポートチームが約48%増加しています。このように、緩和ケアを提供する施設の数の増加が、世界市場の拡大を後押ししています。

### 市場の阻害要因

提供された市場調査レポートの内容には、緩和ケア市場に直接関連する具体的な阻害要因に関する記述は明確には見当たりません。レポートの一部には「無菌移送プロセス」に関する記述があり、その複雑さや高額な設備投資、維持費用が「医薬品無菌移送市場」の成長を阻害していると述べられていますが、これは緩和ケア市場とは関連性の低い情報であり、このレポートの文脈においては、緩和ケア市場の阻害要因として解釈することはできません。したがって、本レポートの範囲内では、緩和ケア市場の成長を著しく阻害する明確な要因は特定されていません。

### 市場機会

緩和ケア市場における将来的な機会を創出する主要な要因は以下の通りです。

1. **世界的な高齢化人口の増加**:

* 世界的な高齢化の進展は、緩和ケア市場にとって最大の機会の一つです。国連経済社会局の推計によると、世界の65歳以上の人口は現在7億2,700万人ですが、2050年までにはこの数が約15億人に倍増すると予測されています。WHOも、世界の60歳以上の人口の割合が2015年の12%から2050年には22%へとほぼ倍増すると推定しています。

* 高齢者は、がん、心血管疾患、神経疾患などの慢性疾患にかかりやすく、これらの疾患は高齢者においてより頻繁かつ重篤に影響を及ぼす傾向があります。欧州老年医学会と欧州緩和ケア協会は、慢性疾患を持つすべての高齢者に対し、医療を受ける場所に関わらず、利用可能な最高の緩和ケアを提供すべきであると提言しています。

* 緩和ケアは、高齢者が病院訪問を減らし、身体、精神、魂に焦点を当て、疼痛や症状のコントロールを提供し、患者と家族が治療計画を理解するのを助けるなど、多岐にわたる支援を提供します。また、高齢者は一般人口と比較して独自の緩和ケアニーズを持っています。世界中で高齢化が進むことは、緩和ケア市場に参入するプレーヤーにとって、将来的に大きなビジネスチャンスを生み出すでしょう。

### セグメント分析

緩和ケア市場は、サービス提供形態、疾患タイプ、エンドユース施設によって詳細にセグメント化されています。

#### サービス提供形態別

市場は、私邸ケア、ホスピス入院ケア、病院入院ケア、ナーシングホーム、居住施設ケア、ホームケアに分類されます。

* **病院入院ケア(Hospital Inpatient Care)**: このセグメントは最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)10.41%で成長すると予測されています。病院入院ケアは、病院内で提供される緩和ケアを指します。がんなどの重篤な疾患に苦しむ患者に対し、患者が移動することなく、疾患治療と並行して緩和ケアが提供されます。世界中の病院で疾患治療に加えて緩和ケアが提供されるケースが増加しており、このセグメントの成長を牽引しています。例えば、米国カリフォルニア州では、Let’s Get Healthy Californiaのデータによると、2012年には病院の37.3%が入院緩和ケアを提供していましたが、2022年までには80%以上に達すると予想されています。欧州でも同様に、Global Observatory of Palliative Careが2020年6月に発表したレポートによれば、2005年から2019年の間に病院の緩和ケアサポートチームが約48%増加しました。

* **私邸ケア(Private Residential Care)**: 患者の私邸や自宅で提供される緩和ケアです。致死的疾患を持つ患者は、他のどの場所よりも自宅で終末期ケアを受けることを依然として好む傾向があります。病院やナーシングホームと同等の質の高いケアを自宅で提供するためには、高度な訓練を受け、専門的な知識を持つ看護師が必要とされます。

* **ホスピス入院ケア(Hospice Inpatient Care)**: 重篤な、生命を脅かす疾患を抱える患者の生活の質を向上させることを目的としたケアです。ホスピスケアと一般的な緩和ケアの主な違いは、一般的な緩和ケアが疾患の治療が継続されている間に提供されるのに対し、ホスピスケアでは疾患の治療が中止される点にあります。この種のケアは、予後が6ヶ月以内と診断された患者のみが対象となります。

#### 疾患タイプ別

市場は、心疾患、がん、うっ血性心不全(CHF)、慢性閉塞性肺疾患(COPD)、腎不全、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)、その他に分類されます。

* **心疾患(Cardiac Disease)**: このセグメントは最高の市場シェアを占めており、予測期間中にCAGR 10.38%で成長すると予想されています。高齢化人口の増加と心臓病患者における緩和ケアの需要増が、心疾患市場の著しい拡大を牽引しています。緩和ケアチームは、患者の幸福度を高めるために様々な技術を採用します。例えば、リンパドレナージ療法は、浮腫や脚の痛みなどの症状に対処するのに役立つ場合があります。WHOの推定によると、世界中で年間約4,000万人が緩和ケアを必要としており、そのうち38.5%が心血管疾患の患者で、これは他のどの疾患よりも高い割合です。さらに、心疾患のリスクは年齢とともに上昇するため、高齢化人口の増加が需要をさらに高めています。

* **がん(Cancer)**: 正常な身体細胞が変異し、制御不能に増殖することで発生する疾患であり、身体のあらゆる部位で様々な種類のがんを引き起こします。緩和ケアチームは患者の腫瘍医と密接に連携し、疼痛、嘔吐、吐き気、不安、うつ病、息切れなど、がんの症状を緩和するための治療を提供します。Global Cancer Statistics 2020によると、2020年には世界で推定1,930万件の新規がん症例が記録されました。この数は2030年までに2,840万件に増加すると予想されており、2020年から47%の増加となります。このようながん症例の増加は、緩和ケアの需要を促進し、緩和ケア市場の成長を後押しするでしょう。

#### エンドユース施設別

市場は、病院および診療所、ホームケア施設、緩和ケアセンター、長期ケアセンターおよびリハビリテーションセンターに分類されます。

* **長期ケアセンターおよびリハビリテーションセンター(Long-term Care Centers and Rehabilitation Centers)**: このセグメントは市場への最大の貢献者であり、予測期間中にCAGR 8.38%で成長すると推定されています。長期ケアセンターおよびリハビリテーションセンターとは、終日支援とケアを提供し、24時間体制で専門看護師が利用できる施設を指します。これには、独立生活施設、ナーシングホーム、アシストリビングコミュニティ、継続ケア退職者コミュニティの4つの主要なカテゴリーが含まれます。また、入院型行動医療施設、リハビリテーション施設、長期慢性ケア病院なども長期ケアセンターの例です。入院率の増加と高齢化人口の拡大が、このセグメントの成長を牽引しています。

* **ホームケア施設(Home Care Settings)**: 患者が他の医療機関よりも自宅での治療を好むため、緩和ケア市場において重要なシェアを占めると予想されています。ホームケア施設では、適切な緩和ケアを提供できる医療専門家を雇用する必要があります。医療費の削減や医療資源の利用効率化は、ホームケア施設の利点の一部です。さらに、ホームケアにおける緩和ケアサービスの質とアクセスが向上していることも、このセグメントの成長を促進しています。

### 地域分析

世界の緩和ケア市場は、地域別に米州、欧州、アジア太平洋、中東・アフリカに区分されます。

* **米州(Americas)**: 世界の緩和ケア市場において最大のシェアを占めており、予測期間中にCAGR 8.22%で成長すると予測されています。この地域が市場を支配している主な要因は、緩和ケアの採用増加、緩和ケアに対する償還制度の整備、および心臓疾患の高い有病率にあります。Center for Advance Palliative Care (CAPC) は、過去20年間で緩和ケアサービスの利用者が大幅に増加したと述べています。2019年時点で、米国の病院の72%に緩和ケアチームが設置されており、これは2001年の7%から、2016年の67%を経て増加したものです。さらに、CAPCは2019年時点で米国において少なくとも40万人の子供と1,200万人の成人が致死的疾患を抱えて生活していると推定しています。また、心臓病は米国における主要な死因であり、WebMDによると、2020年12月時点で米国は心臓疾患の有病率で世界第4位にランクされています。WHOによれば、心血管疾患患者が最も緩和ケアを必要とすることから、これは緩和ケアの需要を増加させています。

* **欧州(Europe)**: 予測期間中にCAGR 9.30%で成長すると推定されています。欧州地域は、発達した医療システムと高齢化人口の増加が特徴です。Eurostatによると、2020年には欧州連合の人口の20.6%が65歳以上でした。高齢者人口は慢性疾患にかかりやすいため、緩和ケアの需要が高まると予想されています。

* **アジア太平洋(Asia-Pacific)**: 医療インフラの改善、地域内の緩和ケアセンター数の増加、慢性疾患の高い有病率など、いくつかの要因により指数関数的な成長を遂げています。がんは緩和ケアを必要とする主要な疾患の一つであり、この地域ではその罹患率が非常に高いです。WebMDによると、2020年12月時点で中国が心臓疾患による死亡者数で世界最多であり、インドがそれに続いています。さらに、この地域の高齢者人口の増加も市場の拡大に寄与しています。例えば、国連は、東南アジアの高齢者人口が2019年の推定2億6,100万人から2050年には5億7,300万人へと、世界で最も大幅に増加すると予測しています。

* **中東・アフリカ(Middle East and Africa)**: 低・中所得国の存在と不十分な医療システムが課題であるものの、驚異的な成長を示すと推定されています。WHOによると、年間約4,000万人が緩和ケアを必要としていますが、その78%がアクセスできておらず、そのうち約半分がアフリカの住民です。しかし、より良い医療インフラを整備するための政府の取り組みが、この地域の市場にある程度の成長をもたらしています。

### 結論

緩和ケア市場は、世界的な生命を脅かす疾患の増加と高齢化人口の拡大という強力な要因に牽引され、今後も堅調な成長が予測されます。特に病院入院ケアや心疾患関連の緩和ケアが市場をリードし、長期ケアセンターやホームケアといった多様なサービス提供形態が需要に応える形で発展していくでしょう。地域別では米州が最大のシェアを維持しつつ、欧州やアジア太平洋地域も高い成長率を示す見込みです。中東・アフリカ地域は課題を抱えつつも、インフラ整備の進展により将来的な成長が期待されます。緩和ケアは、患者とその家族の生活の質を向上させる上で不可欠な医療サービスとして、その重要性をさらに増していくと考えられます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の緩和ケア市場規模分析

- 世界の緩和ケア市場概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- 世界の緩和ケア市場概要

- 北米市場分析

- 概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 米国

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- カナダ

- 欧州市場分析

- 概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 英国

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 中国

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- アラブ首長国連邦

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- 中南米市場分析

- 概要

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- ブラジル

- 種類別

- 概要

- 種類別(金額)

- 在宅ケア

- 種類別(金額)

- ホスピス入院ケア

- 種類別(金額)

- 病院入院ケア

- 種類別(金額)

- ナーシングホーム

- 種類別(金額)

- 居住施設ケア

- 種類別(金額)

- 在宅医療

- 種類別(金額)

- 用途別

- 概要

- 用途別(金額)

- がん

- 用途別(金額)

- 心臓病

- 用途別(金額)

- うっ血性心不全(CHF)

- 用途別(金額)

- 慢性閉塞性肺疾患(COPD)

- 用途別(金額)

- 腎不全

- 用途別(金額)

- アルツハイマー病

- 用途別(金額)

- パーキンソン病

- 用途別(金額)

- 筋萎縮性側索硬化症(ALS)

- 用途別(金額)

- その他

- 用途別(金額)

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 病院およびクリニック

- 最終使用者別(金額)

- 在宅ケア施設

- 最終使用者別(金額)

- 緩和ケアセンター

- 最終使用者別(金額)

- 長期ケアセンターおよびリハビリテーションセンター

- 最終使用者別(金額)

- 種類別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競合状況

- 緩和ケア市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Home Instead Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- VITAS Healthcare

- Amedisys Inc

- Kindred Healthcare Incorporated

- Genesis Healthcare Inc.

- LHS Group Inc.

- Sunrise Senior Living LLC.

- Home Instead Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

緩和ケアとは、生命を脅かす疾患に直面する患者さんとそのご家族のクオリティ・オブ・ライフ(QOL)を向上させることを目的としたケアの総称でございます。世界保健機関(WHO)の定義によれば、早期からの的確なアセスメントと、痛みやその他の身体的、心理社会的、スピリチュアルな問題の予防と緩和を通じて苦痛を軽減し、生活の質を高めるアプローチとされます。これは終末期医療に限定されず、病気の診断時や治療初期から並行して提供されるべきケアとして広く認識されております。

このケアの核心は、患者さんの多様な苦痛を全人的に捉え、身体的症状だけでなく、心の不安、社会生活上の問題、そして生きる意味といったスピリチュアルな問いにも寄り添い、多角的に支援することにあります。患者さんだけでなく、病気の影響を受けるご家族に対しても、苦痛の軽減や心のケア、死別の悲嘆に対する支援も重要な役割を担っております。患者さんとご家族が病気とともに「より良く生きる」ことを支えることを目指しております。

緩和ケアには、一般的な医療従事者が提供する「一般緩和ケア」と、緩和ケア専門の医師、看護師、薬剤師、ソーシャルワーカー、心理士など多職種チームによる「専門的緩和ケア」がございます。専門的ケアは、より複雑な症状や問題に対応し、病院の緩和ケア病棟、一般病棟、在宅医療、ホスピスなど、患者さんの状況に応じ様々な場所で提供されております。

その適用範囲は広く、身体的な痛み、吐き気、息苦しさ、倦怠感といった多様な症状の緩和が中心でございます。また、病気や治療による不安、抑うつなどの精神的苦痛、経済的困窮や家族関係の調整といった社会的問題、そして人生の意味に関するスピリチュアルな側面についても支援いたします。がんだけでなく、心不全、呼吸器疾患、腎不全、神経難病、認知症など、生命を脅かすあらゆる疾患の患者さんが対象となり得ます。

緩和ケアを実践するための技術やアプローチも多岐にわたります。痛みの程度を評価するVASやNRS、症状を包括的に把握するESASのような評価ツールは不可欠でございます。薬物療法では、オピオイド鎮痛薬や補助薬が症状緩和に用いられ、非薬物療法としてはアロママッサージ、音楽療法、物理療法なども積極的に取り入れられております。患者さんやご家族との良好なコミュニケーションを築くための傾聴、共感的理解、共有意思決定(SDM)の技術も重要でございます。また、在宅ケアを支える酸素濃縮器や点滴ポンプなどの医療機器、遠隔医療システムや電子カルテを活用した情報共有も役立てられております。神経ブロックなどの侵襲的疼痛治療や栄養管理も重要な要素でございます。

このように緩和ケアは、疾患を抱えながらも患者さん一人ひとりが人間としての尊厳を保ち、その人らしい生活を送れるよう支える、現代医療において極めて重要な役割を担っております。病気を治すだけでなく、病気と共に生きる患者さんの「生」を尊重し、その質を高めることに貢献しております。