膵臓がん治療薬・診断薬市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

膵臓がん治療・診断市場レポートは、製品(治療モダリティ、診断モダリティ)、エンドユーザー(病院・学術医療センター、腫瘍専門クリニック、診断検査機関、研究機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は米ドル建ての金額で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膵臓がん治療・診断市場の概要

市場規模と成長予測(2025年~2030年)

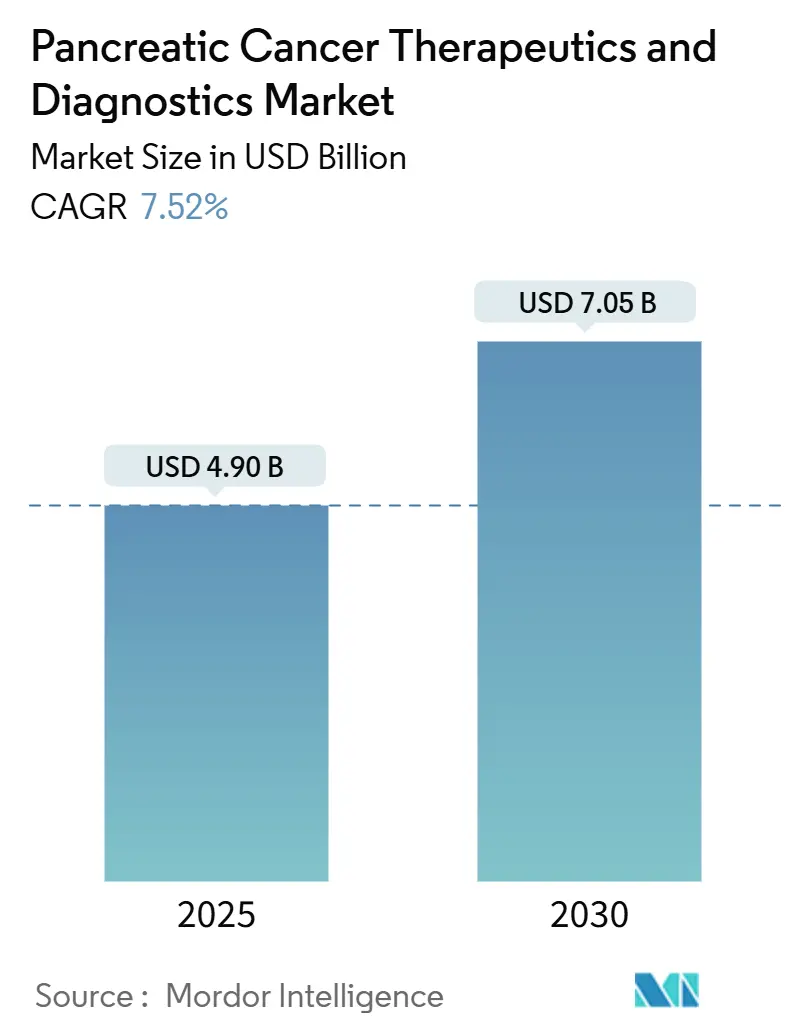

膵臓がん治療・診断市場は、2025年に49億米ドルと推定され、2030年には70.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.52%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は高いとされています。主要企業には、Myriad Genetics, Inc.、Pfizer, Inc.、Novartis AG、AstraZeneca plc、Immunovia ABなどが挙げられます。

市場概況

米国FDAによる画期的な医薬品指定の加速、バイオマーカー誘導型精密治療の急速な普及、診断時間を短縮する人工知能(AI)画像診断プラットフォームが、市場の堅調な需要を牽引しています。リキッドバイオプシーのスタートアップ企業へのベンチャーキャピタル流入、北米および欧州における次世代シーケンシングパネルの償還拡大も追い風となっています。一方、アジア太平洋地域では膵臓がんの発生率が最も急増しており、医療システムは早期発見インフラと併用療法能力への投資を余儀なくされています。大手バイオ医薬品企業がニッチなバイオテクノロジー企業との共同開発を進め、Focal Adhesion Kinase (FAK) 阻害などの未開拓メカニズムを追求しているため、競争が激化しています。放射性医薬品アイソトープのサプライチェーンの圧力と、歴史的に高い第III相試験の脱落率は見通しを抑制していますが、資金形成を妨げるまでには至っていません。

主要な報告書のポイント

* 製品別: 治療モダリティは2024年に市場シェアの60.12%を占め、診断モダリティは2030年までに7.89%のCAGRで最も高い成長を遂げると予測されています。

* エンドユーザー別: 病院および学術医療センターは2024年に市場規模の52.03%を占め、診断検査機関は2030年までに7.57%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に44.23%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年の間に8.13%のCAGRで最も速い成長を記録すると予想されています。

市場のトレンドと洞察

ドライバーの影響分析:

* 発生率の上昇と早期発見率の向上: 人口の高齢化とライフスタイルの変化により、特に中国と米国で膵臓腺がんの発生率が上昇しています。高解像度MRIと95%の感度を持つリキッドバイオプシーアッセイの組み合わせにより、前悪性病変が検出され、治療の目的が緩和から治癒へと移行しています。PAXGのような術前化学療法プロトコルは、3年イベントフリー生存率を31%に向上させ、従来の治療結果を倍増させています。これらの要因が、市場における処置量と全身療法利用を大幅に増加させています。

* 新規治療法に対するFDAの迅速承認指定の加速: 米国FDAは、KRAS変異に対するDaraxonrasib、EBC-129 ADC、DAMO PANDA AI診断ツールなど、複数の膵臓がん関連製品を画期的な製品として指定し、通常の承認期間を約2年短縮しています。これにより、テストと治療のバンドル化された市場投入が効率化され、投資家を惹きつけ、スタートアップ企業の資金調達を加速させています。

* バイオマーカー誘導型精密医療試験の急増: ZoldonrasibのようなKRAS標的化合物は、G12D変異症例で30%の全奏効率を記録し、かつては治療困難とされた病変に対する期待を再定義しています。マルチオミクス登録アルゴリズムは、スクリーニング失敗率を削減し、より小規模で迅速な研究を可能にしています。循環腫瘍DNAの減少は、全生存期間の早期代替指標として機能し、適応的試験デザインを可能にしています。

* 次世代シーケンシングパネルの償還拡大: MedicareによるAvantect 20遺伝子パネルに対する固定された1,160米ドルのコードは、包括的なゲノム情報が最適化された治療法選択を通じて下流コストを削減するという、支払い側の認識を示しています。ドイツと日本の保険会社もこれに追随しており、病院ネットワークはシーケンシングを標準的なケアパスウェイに組み込み始めています。

* リキッドバイオプシーのスタートアップ企業へのベンチャーキャピタル流入およびAI駆動型画像診断アルゴリズムによる診断精度の向上も、市場成長の長期的なドライバーとなっています。

抑制要因の影響分析:

* 後期臨床試験における高い脱落率: 膵臓腫瘍の密な間質と免疫抑制性の微小環境は、多くの有望な薬剤を第III相試験で無効にしています。最近の免疫療法併用療法の失敗は、ポートフォリオの再編を引き起こし、追加資金調達を抑制しています。規制当局は現在、より大規模なコホートとより長い追跡期間を義務付けており、開発コストを1資産あたり4億5000万米ドル以上に押し上げています。

* 限られた患者プールが試験登録を制約: NRG1融合遺伝子キャリアのようなバイオマーカーで定義されたサブセットは、膵臓がん症例の1%未満であり、多アーム試験を物流的に複雑で高価なものにしています。高容量センターの地理的集中により、患者は長距離を移動せざるを得ず、スクリーニングからランダム化までの急速な臨床的悪化により、多くの候補者が失格となります。

* 放射性医薬品トレーサーの複雑なサプライチェーンおよび支払い側およびHTA機関からの価格圧力の上昇も、市場の成長を抑制する要因となっています。

セグメント分析

* 製品別:治療法の優位性と診断法の革新

* 治療モダリティ: 2024年に市場シェアの60.12%を占め、NALIRIFOXのような併用療法が全生存期間中央値を12ヶ月以上に延長しています。化学療法が基盤ですが、標的型KRAS阻害剤や皮下チェックポイント阻害剤が新たな選択肢を提供しています。放射性医薬品の進歩と定位放射線治療も治療手段を多様化させています。メーカーは新薬とコンパニオン診断薬を組み合わせ、正確な患者選択を保証し、バンドルされた収益源を推進しています。

* 診断モダリティ: 7.89%のCAGRで最も速く成長しています。エクソソームmiRNAパネルを統合したリキッドバイオプシープラットフォームは、CA19-9と組み合わせることで97%の精度を達成し、ステージIでの検出を可能にしています。AI強化型内視鏡超音波は病変の描出を改善し、処置時間を短縮し、偽陰性を最小限に抑えています。ゲノミクス、プロテオミクス、メタボロミクスを融合したマルチオミクスアッセイが次世代のコンパニオン診断薬を形成しています。

* エンドユーザー別:病院の統合が検査機関の成長を促進

* 病院および学術医療センター: 2024年に市場規模の52.03%を占め、多分野チームと大量の手術プログラムを活用しています。垂直統合により、オンサイトでの点滴、高度画像診断、臨床試験登録が可能となり、紹介ネットワークを確立しています。陽子線治療室やロボット支援手術室への設備投資に注力し、複雑な膵臓処置の地域ハブとしての地位を確立しています。

* 診断検査機関: 現在規模は小さいものの、年間7.57%で最も速く成長すると予測されています。専門検査機関は、病院の検査能力を超える600遺伝子パネルや高スループットctDNAプラットフォームを展開しています。腫瘍クリニックは、複雑な検査をこれらのセンターに委託し、治療法選択を促進する迅速で標準化されたレポートから恩恵を受けています。リキッドバイオプシーの採用が拡大するにつれて、リファレンスラボは検体物流を簡素化するために採血ネットワークを統合し、市場における役割を強化しています。

地域分析

* 北米: 2024年の収益の44.23%を占めました。FDAの迅速審査とMedicareによる次世代シーケンシングの償還が、高い採用レベルを支えています。しかし、費用対効果の精査が強化され、価格圧力が高まっています。

* ヨーロッパ: 2024年の収益の31.89%を占めました。各国間の規制のばらつきと償還政策の複雑さが、市場の成長を妨げる要因となっています。しかし、個別化医療への関心の高まりと、がんスクリーニングプログラムの拡大が、将来の成長を牽引すると予想されます。

* アジア太平洋: 2024年の収益の18.56%を占め、最も急速に成長している地域です。医療インフラの改善、医療費支出の増加、およびがん発生率の上昇が、市場拡大の主要な推進力となっています。特に中国とインドでは、政府の医療投資と技術導入への意欲が、市場の大きな可能性を示しています。

* その他の地域 (ラテンアメリカ、中東・アフリカ): 残りの5.32%を占めました。これらの地域では、医療アクセスと意識の向上が徐々に進んでいますが、限られた医療予算とインフラの未発達が、市場の成長を制限しています。

本レポートは、膵臓がんの治療薬および診断薬市場に関する包括的な分析を提供しています。膵臓がんは、膵臓内の細胞が制御不能に増殖することで発生する悪性腫瘍であり、その種類は、膵臓の外分泌機能に関わる細胞に発生する外分泌性膵臓がんと、ホルモン産生に関わる内分泌機能細胞に発生する内分泌性膵臓がん(膵神経内分泌腫瘍など)に大別されます。この市場は、世界的な医療課題の一つである膵臓がんに対する効果的な治療法と早期診断技術の進展に焦点を当てています。

市場の調査範囲は、製品タイプ、エンドユーザー、および地理的区分によって詳細にセグメント化されています。製品タイプ別では、治療モダリティとして化学療法、標的療法、免疫療法、放射線療法、そしてこれらを組み合わせた併用療法が含まれます。診断モダリティとしては、CT、MRI、PETなどの画像診断、内視鏡的超音波検査(EUS)、バイオマーカー検査、リキッドバイオプシー、分子診断といった多岐にわたる技術が対象です。エンドユーザー別には、病院および学術医療センター、腫瘍専門クリニック、診断ラボ、研究機関が分析対象となります。地理的区分では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)の主要地域および合計17カ国にわたる市場動向が網羅されています。レポートでは、これらの各セグメントにおける市場価値(米ドル)が詳細に推定され、将来のトレンドが予測されています。

市場の成長を促進する主な要因としては、世界的に膵臓がんの発生率が上昇していること、および診断技術の進歩により早期発見率が向上していることが挙げられます。また、新規治療法、特に革新的な薬剤に対する米国食品医薬品局(FDA)の迅速承認(ファストトラック指定)が加速していることも、製品開発と市場投入を後押ししています。さらに、バイオマーカーを指標とした精密医療試験の急増、次世代シーケンシング(NGS)パネルに対する医療費償還の拡大、リキッドバイオプシー関連スタートアップ企業へのベンチャーキャピタル投資の活発化、そしてAI駆動型画像診断アルゴリズムによる診断精度の飛躍的な向上も、市場拡大の強力な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。膵臓がん治療薬の開発においては、後期臨床試験(特に第III相)における高い脱落率が課題となっています。これは、膵臓がんの複雑で進行性の高い生物学的特性に起因するものです。また、臨床試験の登録に必要な患者プールが限られていることも、治験の進行を制約しています。放射性医薬品トレーサーの製造および供給における複雑なサプライチェーンも、特定の診断・治療モダリティの普及を妨げる要因です。さらに、支払者や医療技術評価(HTA)機関からの価格圧力の上昇は、新薬や高額な診断技術の市場導入に影響を与えています。これらの要因に加え、レポートではバリューチェーンおよびサプライチェーン分析、各地域の規制環境、最新の技術的展望、そしてポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、既存企業間の競争の激しさ)を通じて、市場の構造と競争状況が多角的に評価されています。

膵臓がん治療薬および診断薬市場は、堅調な成長を続けると予測されています。具体的には、2030年までに市場規模は70.5億米ドルに達すると見込まれており、2025年から2030年までの年平均成長率(CAGR)は7.52%と予測されています。製品セグメント別では、診断モダリティが最も速い成長を示すと予想されており、特にリキッドバイオプシーとAI画像診断技術の進展に牽引され、2030年まで7.89%のCAGRを記録すると見られています。地域別では、アジア太平洋地域が8.13%という最も高いCAGRで成長すると予測されています。これは、同地域における膵臓がんの発生率の上昇に加え、精密腫瘍学インフラの整備と医療アクセスの改善が進んでいることが主な要因です。

競争環境の分析では、市場集中度と主要企業の市場シェアが詳細に評価されています。市場を牽引する主要企業としては、F. Hoffmann-La Roche AG、Bristol-Myers Squibb Company、Celgene Corporation、Novartis AG、AstraZeneca PLC、Pfizer Inc.、Merck & Co., Inc.、Eli Lilly and Company、Amgen Inc.、Ipsen Pharma、AbbVie Inc.、Johnson & Johnson (Janssen)といった大手製薬企業が挙げられます。また、診断分野では、Thermo Fisher Scientific Inc.、Illumina Inc.、Qiagen N.V.、Guardant Health Inc.、Exact Sciences Corporation、Siemens Healthineers AG、GE Healthcare Technologies Inc.、Abbott Laboratoriesなどが重要な役割を担っています。これらの企業プロファイルには、グローバルおよび市場レベルの事業概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業における市場ランク/シェア、提供される製品・サービス、および最近の事業展開に関する詳細な情報が含まれており、市場の競争力学を理解する上で不可欠な情報源となっています。

レポートでは、市場における新たな機会と将来の展望についても深く掘り下げられています。特に、未開拓領域(ホワイトスペース)や現在の医療ニーズが満たされていない分野の評価を通じて、今後のイノベーションと成長の可能性が特定されています。これにより、企業は戦略的な投資や研究開発の方向性を定める上で貴重な洞察を得ることができます。

本レポートは、膵臓がん治療薬および診断薬市場に関するいくつかの重要な質問に明確な回答を提供しています。例えば、2030年における市場の予測価値は70.5億米ドルであり、2025年からのCAGRは7.52%とされています。最も速い成長を示す製品セグメントは診断モダリティであり、リキッドバイオプシーとAI画像診断が牽引し、7.89%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が8.13%のCAGRで最も高い成長率を記録する見込みです。リキッドバイオプシープラットフォームが多額の投資を集める理由としては、エキソソームベースのアッセイが最大97%の精度を示し、早期発見と反復検査による新たな収益源を可能にしている点が挙げられます。FDAの迅速承認は、開発期間を最大2年短縮し、製品上市を加速させ、企業評価を高める影響があると分析されています。また、後期臨床試験の成功を最も制約する課題としては、膵臓がんの進行性の生物学的特性と限られた治験登録患者プールによる第III相試験の高い脱落率が挙げられ、これが開発コストを増大させていると詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 発生率の増加と早期発見率の向上

- 4.2.2 新規治療法に対するFDAの迅速承認指定の加速

- 4.2.3 バイオマーカーガイド精密医療試験の急増

- 4.2.4 次世代シーケンシングパネルに対する償還の増加

- 4.2.5 リキッドバイオプシー新興企業へのベンチャーキャピタルの流入

- 4.2.6 診断精度を向上させるAI駆動型画像アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 後期臨床試験における高い脱落率

- 4.3.2 限られた患者プールが試験登録を制約

- 4.3.3 放射性医薬品トレーサーの複雑なサプライチェーン

- 4.3.4 支払者およびHTA機関からの価格圧力の上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測 (価値)

-

5.1 製品別

- 5.1.1 治療法別

- 5.1.1.1 化学療法

- 5.1.1.2 分子標的療法

- 5.1.1.3 免疫療法

- 5.1.1.4 放射線療法

- 5.1.1.5 併用療法

- 5.1.2 診断法別

- 5.1.2.1 画像診断 (CT、MRI、PET)

- 5.1.2.2 内視鏡的超音波検査 (EUS)

- 5.1.2.3 バイオマーカー検査

- 5.1.2.4 リキッドバイオプシー

- 5.1.2.5 分子診断

-

5.2 エンドユーザー別

- 5.2.1 病院および大学医療センター

- 5.2.2 腫瘍専門クリニック

- 5.2.3 診断検査機関

- 5.2.4 研究機関

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 GCC

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche AG

- 6.3.2 Bristol-Myers Squibb Company

- 6.3.3 Celgene Corporation

- 6.3.4 Novartis AG

- 6.3.5 AstraZeneca PLC

- 6.3.6 Pfizer Inc.

- 6.3.7 Merck & Co., Inc.

- 6.3.8 Eli Lilly and Company

- 6.3.9 Amgen Inc.

- 6.3.10 Ipsen Pharma

- 6.3.11 AbbVie Inc.

- 6.3.12 Johnson & Johnson (Janssen)

- 6.3.13 Thermo Fisher Scientific Inc.

- 6.3.14 Illumina Inc.

- 6.3.15 Qiagen N.V.

- 6.3.16 Guardant Health Inc.

- 6.3.17 Exact Sciences Corporation

- 6.3.18 Siemens Healthineers AG

- 6.3.19 GE Healthcare Technologies Inc.

- 6.3.20 Abbott Laboratories

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

膵臓がん治療薬・診断薬は、膵臓がんという極めて予後不良な疾患の克服を目指す上で不可欠な医療技術群でございます。これらは、がんの発生、進行、転移のメカニズムを解明し、それを標的とすることで、患者様の生命予後を改善し、生活の質(QOL)を向上させることを目的として開発が進められております。

まず、膵臓がん治療薬についてご説明いたします。膵臓がん治療薬は、がん細胞の増殖を抑制したり、がん細胞を直接死滅させたり、あるいは免疫システムを活性化させてがんを攻撃させたりする薬剤の総称です。主な種類としては、まず「化学療法薬」が挙げられます。これは、がん細胞のDNA合成や細胞分裂を阻害することで効果を発揮する薬剤で、ゲムシタビン、ナブ-パクリタキセル、S-1、オキサリプラチン、イリノテカンなどが代表的です。これらの薬剤は単独で用いられることもありますが、FOLFIRINOX療法やGEM+nab-PTX療法のように、複数の薬剤を組み合わせた多剤併用療法が標準治療として広く行われております。次に、「分子標的薬」がございます。これは、がん細胞に特異的に発現する分子や、がんの増殖・生存に関わる特定のシグナル伝達経路を標的とする薬剤です。例えば、EGFR阻害薬であるエルロチニブは、特定の遺伝子変異を持つ患者様に対して限定的な効果が期待されます。また、BRCA遺伝子変異陽性の患者様には、DNA修復に関わるPARP酵素を阻害するオラパリブが用いられることもございます。近年では、KRAS遺伝子変異など、これまで標的が困難とされてきた変異に対する薬剤開発も活発に進められております。さらに、「免疫チェックポイント阻害薬」も注目されております。これは、がん細胞が免疫細胞からの攻撃を回避するために利用する「免疫チェックポイント」を阻害することで、本来の免疫力を回復させ、がんを攻撃させる薬剤です。PD-1/PD-L1阻害薬やCTLA-4阻害薬などがこれに該当しますが、膵臓がんにおいては、他の固形がんに比べて単剤での効果が限定的であることが課題とされており、特定のバイオマーカー(例:MSI-High)を持つ患者様や、他の治療法との併用療法での有効性が模索されております。

次に、膵臓がん診断薬についてです。診断薬は、膵臓がんの早期発見、病期診断、治療効果判定、再発モニタリング、そして個別化医療のための情報提供に用いられます。代表的なものとして、「腫瘍マーカー」がございます。最も広く用いられるのはCA19-9ですが、これは膵臓がんだけでなく、他の疾患でも上昇することがあるため、特異度が高いとは言えません。しかし、治療効果の判定や再発のモニタリングには有用な指標となります。その他、CEA、DUPAN-2、Span-1なども補助的に用いられます。また、「画像診断補助薬」も重要です。CTやMRI検査で用いられる造影剤は、膵臓の病変をより鮮明に描き出し、がんの有無、大きさ、周囲臓器への浸潤の程度、リンパ節転移や遠隔転移の有無などを評価する上で不可欠です。PET検査で用いられるFDG(フルオロデオキシグルコース)などの薬剤は、がん細胞の代謝活性を画像化することで、がんの活動性や転移巣の検出に役立ちます。さらに、「病理診断補助薬」もございます。生検で採取された組織を詳細に調べる際に、免疫組織化学染色に用いられる抗体などは、がん細胞の特定、サブタイプ分類、そして分子標的薬の適応を判断するためのバイオマーカー(例:BRCA変異、MSI状態)の評価に貢献します。近年では、「リキッドバイオプシー関連診断薬」が注目を集めております。これは、血液中に存在するがん由来のDNA(ctDNA: circulating tumor DNA)や細胞(CTC: circulating tumor cells)、エクソソームなどを解析することで、非侵襲的にがんの遺伝子変異情報や治療効果、再発の兆候などを捉える技術であり、早期診断や治療選択、モニタリングへの応用が期待されております。

これらの治療薬・診断薬の用途は多岐にわたります。治療薬は、手術が可能な患者様に対しては、術前補助療法として腫瘍を縮小させたり、術後補助療法として再発を予防したりする目的で用いられます。切除不能な進行・転移性膵臓がんの患者様に対しては、延命、症状緩和、QOL維持を目的とした治療の中心となります。診断薬は、前述の通り、早期発見の試み、病期診断、治療効果の客観的評価、再発の早期モニタリングに不可欠です。特に、分子標的薬や免疫チェックポイント阻害薬の登場により、患者様の遺伝子情報に基づいた「個別化医療」の重要性が高まっており、診断薬は治療薬の選択をガイドする「コンパニオン診断」としての役割も担っております。

関連技術の進展も目覚ましいものがございます。「ゲノム医療・個別化医療」の分野では、次世代シークエンサー(NGS)による包括的な遺伝子解析が進み、患者様一人ひとりの遺伝子変異プロファイルに基づいた最適な治療薬の選択が可能になりつつあります。また、「リキッドバイオプシー」は、採血のみでがんの情報を得られるため、患者様の負担を軽減しつつ、リアルタイムでの治療効果モニタリングや薬剤耐性メカニズムの解明に貢献すると期待されております。「ドラッグデリバリーシステム(DDS)」は、薬剤をがん細胞に特異的に送達し、副作用を軽減しながら治療効果を高める技術であり、膵臓がん特有の硬い間質組織への薬剤浸透性を改善する研究も進められております。さらに、「AI(人工知能)・機械学習」は、画像診断の精度向上、病理診断の支援、新薬候補の探索、臨床試験デザインの最適化など、多岐にわたる分野で活用が期待されております。患者由来のがん細胞を用いた「オルガノイド」や「PDX(Patient-Derived Xenograft)モデル」といった前臨床モデルも、薬剤スクリーニングや個別化医療の推進に貢献しております。

市場背景としましては、膵臓がんは依然としてアンメットメディカルニーズ(未だ満たされていない医療ニーズ)が非常に高い疾患であり、有効な治療法や早期診断法の開発が強く求められております。世界的に膵臓がんの罹患数が増加傾向にあることから、膵臓がん治療薬・診断薬の市場は拡大基調にございます。多くの製薬企業やバイオベンチャーが、分子標的薬、免疫療法、リキッドバイオプシーといった分野で活発な研究開発競争を繰り広げております。しかし、膵臓がんの早期発見の難しさ、薬剤耐性の獲得、がんを取り巻く硬い間質組織による薬剤送達の困難さ、そして臨床試験の成功率の低さといった課題も山積しております。各国政府や規制当局は、難病指定や迅速承認制度などを通じて、これらの開発を後押しする動きを見せております。

将来展望としましては、まず「早期診断の飛躍的進展」が期待されます。リキッドバイオプシーの技術がさらに洗練され、AIを活用した画像診断支援システムが普及することで、より早期に膵臓がんを発見し、治療介入できる可能性が高まるでしょう。次に、「個別化医療の深化」です。ゲノム情報だけでなく、プロテオーム、メタボロームといった多層的なオミックス解析に基づいた精密医療がさらに進展し、患者様一人ひとりの特性に合わせた最適な治療法が選択されるようになることが見込まれます。特に、これまで治療標的が困難であったKRAS変異などに対する新規薬剤の開発が加速するでしょう。また、「複合的治療戦略」が主流となることが予想されます。化学療法、分子標的薬、免疫療法、放射線療法、そして間質を標的とした治療薬などを組み合わせた多角的アプローチにより、治療効果の最大化が図られます。さらに、mRNAワクチン、CAR-T細胞療法、ウイルス療法といった「新規モダリティ」の研究開発も進み、革新的な治療選択肢が生まれる可能性を秘めております。最終的には、治療効果の向上だけでなく、副作用の軽減や患者様のQOL維持・向上に重点が置かれるようになり、膵臓がんがより管理可能な疾患へと変わっていくことが期待されます。これらの目標達成には、基礎研究から臨床応用、そして国際的な共同研究の加速が不可欠でございます。