パネル式モジュール建築システム市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

パネル化モジュール建築システム市場レポートは、業界をパネルタイプ別(壁モジュール、屋根パネル、床パネル、その他のパネルタイプ)、製品タイプ別(木造フレーム、軽量鉄骨構造、コンクリート、その他の製品タイプ)、エンドユーザー産業別(住宅、商業、インフラ、産業・機関)、および地域別(アジア太平洋、北米、欧州など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

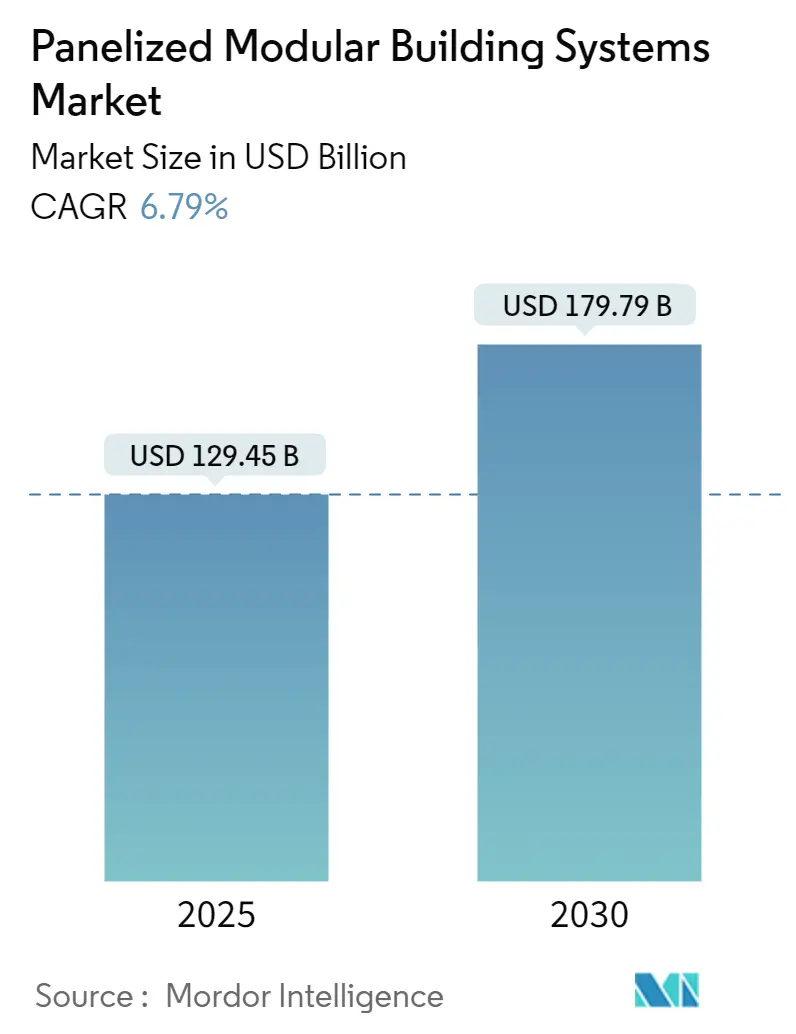

「パネル化モジュール式建築システム市場」に関する本レポートは、2019年から2030年までの調査期間を対象としています。市場規模は2025年に1,294.5億米ドルと推定され、2030年には1,797.9億米ドルに達し、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.79%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、多くの企業が市場に参入している断片化された市場です。

本レポートでは、パネルタイプ別(壁モジュール、屋根パネル、床パネル、その他のパネルタイプ)、製品タイプ別(木造フレーム、軽量鉄骨構造フレーム、コンクリート、その他の製品タイプ)、エンドユーザー産業別(住宅、商業、インフラ、産業・機関)、および地域別(アジア太平洋、北米、ヨーロッパなど)に市場を分類しています。

2020年および2021年前半のCOVID-19パンデミックは、政府による禁止措置や制限により、世界の建設部門を大幅に縮小させ、パネル化モジュール式建築システム市場の成長を抑制しました。特に住宅不動産は深刻な打撃を受け、主要都市での厳格なロックダウン措置により、住宅登録の停止や住宅ローン実行の遅延が発生しました。しかし、制限が解除されて以来、建設部門は順調に回復しています。住宅販売の増加、新規プロジェクトの立ち上げ、新しいオフィスや商業スペースへの需要の高まりが、市場の回復を牽引しています。

中期的には、オフサイト建設への需要の高まりや、エネルギー効率の高いプレハブ住宅における構造用断熱パネルの需要増加が、当市場の成長を促進する主要な要因となっています。さらに、エネルギー効率の高い建築を支援する政府の優遇措置や政策が、プロジェクト請負業者に新規建設や改修工事でパネル化建築システムを導入するよう促しています。一方で、プレハブ材料を現場に輸送するためのロジスティクスが必要となる点が、予測期間中の市場成長を抑制する主要な要因となることが予想されます。しかしながら、発展途上国におけるインフラおよび商業建設への投資増加や、BIM(Building Information Modeling)の導入は、近い将来、世界の市場に有利な成長機会をもたらすでしょう。

主要な市場トレンドと洞察

住宅セグメントが市場を牽引

住宅産業は、世界のパネル化モジュール式建築システム市場にとって主要なエンドユーザー産業です。これらのシステムは、設計の柔軟性、高い建築精度、コスト管理、建設時間の短縮といった利点を提供します。これらの利点は、恒久的な住宅への需要増加や、建設プロジェクトの納期短縮への嗜好の高まりと合致しています。

住宅建設や解体活動による廃棄物の削減、住宅建設業者が収益性の高い建設ペースを維持しようとする継続的な努力、そしてプレハブ建設手法と完全に同期するエネルギー効率の高い住宅建設への意識の高まりといった要因が、住宅セグメントにおけるパネル化モジュール式建築システムの市場浸透を促進しています。

米国や欧州諸国における移民の増加は、既存の住宅インフラに圧力をかけています。そのため、これらの国々では、再建・改修プロジェクトや新規住宅建設が徐々に増加しています。

例えば、米国政府は2022年に、低所得地域の約45万戸の住宅をエネルギー効率の高い構造に転換するために31.6億米ドルを投資し、国の光熱費削減を目指すと発表しました。欧州連合の政策立案者は2021年に、エネルギー評価が最も低いすべての建物を2030年までに改修することを推奨し、住宅を優先事項としています。ドイツでは、新連立政権が毎年40万戸の新規住宅ユニットを建設する計画を立てており、そのうち10万戸は公的補助の対象となります。

世界最大の建設市場である中国では、パンデミックからの回復後、多くの住宅建設が再開されました。中国の恒大集団は2022年に60万戸の住宅建設を約束し、香港の住宅当局は2030年までの10年間で30万1千戸の低コスト住宅を供給する複数の措置を開始しました。

インドでは、今後7年間で住宅に約1.3兆米ドルの投資が見込まれ、約6,000万戸の新規住宅が建設されると予想されています。手頃な価格の住宅の供給は2024年までに約70%増加すると見られています。インド政府の「2022年までにすべての人に住宅を」というイニシアチブも、業界にとって重要な変革をもたらしています。このイニシアチブは、2022年までに都市部の貧困層向けに2,000万戸以上の手頃な価格の住宅を建設することを目標としていましたが、2024年まで延長され、2,950万戸の恒久的な住宅の提供を目指しています。

これらの事実と要因を考慮すると、予測期間中、住宅建設用途におけるパネル化モジュール式建築システムの利用と需要は増加すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の市場において大きな市場シェアを占め、予測期間中もその優位性を維持すると予測されています。この地域は、低い製造コスト、安価な労働力、非常に大規模な顧客基盤、そしてインドと中国を主要な受益者とする多額の海外直接投資(FDI)流入を特徴としています。この地域の好調な経済情勢は、住宅、ホテル、ショッピングモール、高層ビル、スタジアムへの需要を押し上げています。

中国の住宅都市農村建設省の予測によると、中国の建設部門は2025年までに同国のGDPの6%を維持すると予想されています。この予測を考慮し、中国政府は2022年1月に、建設部門をより持続可能で品質重視にするための5カ年計画を発表しました。中国は、建設現場からの汚染と廃棄物を削減するために、プレハブ建築の建設を増やす計画です。さらに、建設業界は近代化された慣行に移行し、低炭素生産モードを確立し、建物の品質を向上させることで、国内のパネル化モジュール式建築システムへの需要を増加させるでしょう。

加えて、中国政府は大規模な建設計画を展開しており、今後10年間で2億5,000万人の農村住民を新しいメガシティに移住させるための規定を設けており、将来的にパネル化モジュール式建築システムに大きな機会を創出しています。

Invest India Reportによると、インドの建設産業は、スマートシティミッションや手頃な価格の住宅に関するスキームに支えられ、2025年までに1.4兆米ドルの市場規模に達すると見込まれています。国家投資促進計画の下、インドはインフラに1.4兆米ドルの投資予算を計上しており、そのうち24%が再生可能エネルギー、19%が道路・高速道路、16%が都市インフラ、13%が鉄道に充てられています。

日本は超高層ビルや高層ビルの分野で重要な地域です。多くの高級マンションや住宅団地が日本で建設中です。例えば、三菱地所は東京駅近くに日本で最も高いビルを建設しており、50戸の高級マンションが含まれ、各戸が月額4万3千米ドルの家賃を生み出す予定で、2027年までに完成する見込みです。

韓国政府は、2025年までにソウルおよびその他の都市で83万戸の住宅を供給するための大規模な再開発プロジェクトを実行する計画を概説しています。計画された建設のうち、ソウルには32万3千戸の新規住宅が、京畿道と仁川には29万3千戸が建設されます。釜山、大邱、大田といった主要都市も、4年間で22万戸の新規住宅の恩恵を受けるでしょう。

上記のすべての要因が、予測期間中のアジア太平洋地域におけるパネル化モジュール式建築システム市場の成長を促進すると考えられます。

競争環境と最近の業界動向

パネル化モジュール式建築システム市場は断片化されており、多くの企業が個々に市場需要に大きな影響を与えるほどのシェアを持っていません。主要なプレーヤーには、Kingspan Timber Solutions (Kingspan Group)、Robertson Group Ltd、Etex Building Performance、Hunter Douglas Group、Metek PLCなどが挙げられます。

最近の業界動向として、2021年3月には、Saint-Gobainがドイツのターンキーモジュール式木造建築の主要メーカーおよび施工業者であるBrüggemann Holzbau Groupの過半数株式を取得しました。買収された会社は現在、Saint-Gobain Brüggemann Holzbau GmbHとして運営されており、この買収によりSaint-Gobainは持続可能なプレハブ建設ソリューションにおいて優位性を高め、ドイツ市場での存在感を増しました。

本レポートは、先進技術、高品質な材料、そして管理された作業環境を活用し、エネルギー効率の高い住宅をより短期間で建設することを可能にするパネル化モジュール建築システム市場に焦点を当てています。これらのシステムは、床、窓、壁パネルといった構成要素を工場でプレハブ化し、建設現場に輸送して構造物を構築する、現代の建設アプローチにおいて極めて重要な役割を担っています。

市場規模は、2024年に1,206.6億米ドルと推定され、2025年には1,294.5億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)6.79%で成長し、1,797.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測が提供されています。

市場の成長を牽引する主な要因としては、オフサイト建設の需要増加、エネルギー効率の高いプレハブ住宅における構造用断熱パネルの需要拡大、そして政府による支援的なインセンティブや政策が挙げられます。一方で、輸送ロジスティクスの要件が市場の制約となっています。

市場は、以下の主要なセグメントに細分化されています。

* パネルタイプ別: 壁モジュール、屋根パネル、床パネル、その他のパネルタイプ。

* 製品タイプ別: 木材フレーム、軽量形鋼フレーム、コンクリート、その他の製品タイプ。

* 最終用途産業別: 住宅、商業、インフラ、産業・機関。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の15カ国を含む主要地域が対象とされています。

特にアジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

競争環境については、M&A、合弁事業、提携、戦略採用、市場ランキング分析などが詳細に分析されています。主要な競合企業としては、Kingspan Timber Solutions (Kingspan Group)、Robertson Group Ltd、Etex Building Performance、Hunter Douglas Group、Metek PLCなどが挙げられています。

将来の市場機会とトレンドとしては、発展途上国におけるインフラおよび商業建設への投資増加、およびビルディング・インフォメーション・モデリング(BIM)の導入が挙げられています。これらの要素が、今後市場のさらなる発展を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 オフサイト建設の需要増加

- 4.1.2 エネルギー効率の高いプレハブ住宅における構造断熱パネルの需要増加

- 4.1.3 政府の支援的なインセンティブと政策

- 4.2 阻害要因

- 4.2.1 輸送ロジスティクスの要件

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 技術スナップショット

- 4.6 規制政策分析

5. 市場セグメンテーション(収益別市場規模)

- 5.1 パネルタイプ別

- 5.1.1 壁モジュール

- 5.1.2 屋根パネル

- 5.1.3 床パネル

- 5.1.4 その他のパネルタイプ

- 5.2 製品タイプ別

- 5.2.1 木材フレーム

- 5.2.2 軽量形鋼構造フレーミング

- 5.2.3 コンクリート

- 5.2.4 その他の製品タイプ

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 インフラ

- 5.3.4 産業および機関

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Algeco

- 6.4.2 Etex Building Performance

- 6.4.3 Frame Homes UK

- 6.4.4 Fusion Building Systems

- 6.4.5 Hunter Douglas Group

- 6.4.6 Innovare

- 6.4.7 Kingspan Timber Solutions (Kingspan Group)

- 6.4.8 KLH UK Limited

- 6.4.9 Merronbrook Ltd

- 6.4.10 Metek PLC

- 6.4.11 Modern Prefab Systems Pvt. Ltd Inc.

- 6.4.12 Oregon Timber Frame Ltd

- 6.4.13 Pinewood Structures

- 6.4.14 Robertson Group Ltd

- 6.4.15 Saint- Gobain Bruggemann Holzbau GmbH

- 6.4.16 SIP Building Systems

- 6.4.17 SIPs Eco Panel Systems Ltd

- 6.4.18 Taylor Lane Timber Frame Limited

- 6.4.19 Thorp Precast Ltd

- 6.4.20 Walker Timber Engineering

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 発展途上国におけるインフラおよび商業建設への投資の増加

- 7.2 ビルディングインフォメーションモデリング(BIM)の導入

*** 本調査レポートに関するお問い合わせ ***

パネル式モジュール建築システムとは、建築物の構成要素を工場でパネルや箱型のモジュールとして製造し、建設現場でそれらを組み立てて完成させる工法を指します。従来の現場で一から部材を加工・組み立てる工法とは異なり、工場生産のメリットを最大限に活かすことが特徴です。これにより、現場での作業を大幅に削減し、工期の短縮、品質の安定化、コストの削減、そして現場の省人化を実現します。プレハブ建築の一種として広く認識されており、品質管理が徹底された環境下で製造されるため、均一で高い品質の建築物を提供することが可能となります。

パネル式モジュール建築システムには、主に「パネル工法」と「ユニット工法」の二つの大きな種類があります。パネル工法は、壁、床、屋根といった建築物の面を構成する部材をパネルとして工場で製造し、現場でそれらを組み合わせて建築物を構築する方式です。木質パネル工法(ツーバイフォー工法など)が代表的であり、断熱材や窓サッシがあらかじめ組み込まれた状態で出荷されることも多く、現場での作業効率を高めます。一方、ユニット工法(ボックスラーメン工法とも呼ばれます)は、部屋単位や水回りユニット、階段ユニットといった箱型の空間モジュールを工場で製造し、現場ではそれらをクレーンなどで積み重ねて接合することで建築物を完成させます。工場で内装や設備まで取り付けられた状態で出荷されるため、現場での作業は最小限に抑えられます。また、これらの工法は使用する構造材によっても分類され、木質系、鉄骨系、RC(鉄筋コンクリート)系などがあり、それぞれの特性に応じて最適な工法が選択されます。近年では、パネルとユニットを組み合わせたハイブリッド型のシステムも登場し、より多様なニーズに対応しています。

パネル式モジュール建築システムは、その特性から多岐にわたる用途で活用されています。最も一般的なのは住宅分野であり、戸建て住宅からアパート、マンションといった集合住宅まで幅広く採用されています。特に、短期間での供給が求められる分譲住宅や賃貸住宅において、その工期短縮のメリットが大きく評価されています。非住宅分野においてもその適用範囲は拡大しており、商業施設(店舗、ホテル)、公共施設(学校、病院、保育園)、事務所、工場、倉庫など、様々な建築物で利用されています。特に、災害発生時の仮設住宅や復興住宅としては、迅速な供給と安定した品質が求められるため、このシステムが非常に有効な手段となります。また、建設現場の事務所や休憩所といった仮設建築物から、長期にわたって使用される恒久建築物まで、その用途は広範にわたります。品質の均一性、工期の短縮、そして現場作業の安全性向上といったメリットが、多様なプロジェクトでの採用を後押ししています。

パネル式モジュール建築システムの進化は、様々な関連技術の発展と密接に結びついています。まず、設計段階ではBIM(Building Information Modeling)が不可欠です。BIMは、建築物の3Dモデルに様々な情報を付加することで、設計、施工、維持管理の各段階で情報を共有し、効率的なプロセスを実現します。これにより、モジュールの設計精度を高め、工場生産との連携を強化します。工場での生産においては、CAD/CAMシステムが重要な役割を果たします。これにより、設計データに基づいた精密な部材加工や、ロボット技術を活用した自動化された製造ラインが実現し、生産効率と品質の向上に貢献します。また、高機能な建材の開発もシステムの性能向上に寄与しています。例えば、高性能な断熱材、遮音材、耐火材などを工場でパネルやモジュールに組み込むことで、建築物全体の省エネルギー性や快適性、安全性を高めることが可能です。現場での組み立てにおいては、大型クレーンなどの重機による効率的な設置技術が重要となります。さらに、IoTやAI技術を建築物の運用段階で活用することで、スマートハウスやスマートビルディングとしての機能(エネルギー管理、セキュリティ、予知保全など)を付与することも可能になります。

パネル式モジュール建築システムが注目される背景には、建設業界が抱える複数の課題と社会的な要請があります。最も大きな要因の一つは、建設業界における深刻な労働力不足です。少子高齢化の進展により、熟練技能者の引退と若年層の入職者減少が続き、現場での人手不足が慢性化しています。パネル式モジュール建築システムは、現場作業を工場生産に移行することで、省人化と生産性向上に大きく貢献します。次に、建設現場の生産性向上が喫緊の課題とされています。工場での計画的な生産は、天候に左右されず、品質管理も徹底できるため、現場での手戻りや非効率な作業を削減し、全体の生産性を高めます。また、環境負荷低減への意識の高まりも重要な背景です。工場生産では、材料の無駄を減らし、現場での廃棄物発生量を抑制できます。さらに、高性能な断熱材などを組み込むことで、建築物の省エネルギー化にも貢献し、SDGs(持続可能な開発目標)への貢献が期待されます。災害多発国である日本では、迅速な仮設住宅や復興住宅の供給が求められる場面が多く、短工期で安定した品質の建築物を提供できるこのシステムは、そのニーズに応える有効な手段となります。加えて、デジタル技術の進化が建築業界全体のDX(デジタルトランスフォーメーション)を推進しており、BIMやIoT、AIといった技術との連携により、パネル式モジュール建築システムはさらなる発展を遂げています。

パネル式モジュール建築システムは、今後も技術革新と社会の変化に対応しながら、さらなる発展が期待されています。まず、工場生産のさらなる自動化・省人化が進むでしょう。ロボット技術やAIの導入により、製造プロセスの効率化と品質の均一性が一層向上し、コスト競争力も高まります。現場での組み立て作業も、より簡略化され、専門的な技能を要する作業が減少していく可能性があります。次に、カスタマイズ性の向上が挙げられます。これまでは規格化されたデザインが中心でしたが、デジタルファブリケーション技術の進化により、多様なデザインや間取り、外観に対応できる柔軟性が増し、顧客の細かなニーズに応えられるようになるでしょう。また、高層化・大規模化への適用も進むと予想されます。構造技術や接合技術の進化により、より大規模な集合住宅や商業施設、公共施設などへの適用範囲が拡大し、都市開発における重要な選択肢となる可能性があります。スマートシティやスマートハウスとの連携も強化されます。IoTセンサーやAIを組み込んだモジュールが標準化され、エネルギー管理、セキュリティ、快適性といった機能が建築物に最初から組み込まれることで、より高性能で持続可能な建築物の普及が加速するでしょう。環境性能の向上も重要なテーマです。ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の実現に貢献するシステムとして、再生可能エネルギーの導入や高効率な設備との連携がさらに進むと考えられます。グローバルな視点では、日本の高い技術力と品質管理能力を活かし、海外市場への展開も期待されます。最終的には、建築物のライフサイクル全体を見据えた、リユース・リサイクル可能な循環型建築システムとしての進化も期待されており、持続可能な社会の実現に大きく貢献していくことでしょう。