世界のパンタグラフ充電器市場規模予測(2025年-2032年)、年平均23.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Pantograph Charger Market by Charging (Level 1, Level 2, Direct Current Fast Charging (DCFC)), Component (Hardware, Software), Charging Infrastructure (Off-Board Top-Down, On-Board Bottom-Up), Regional Analysis for 2025 – 2032

パンタグラフ充電器の市場シェアと動向分析

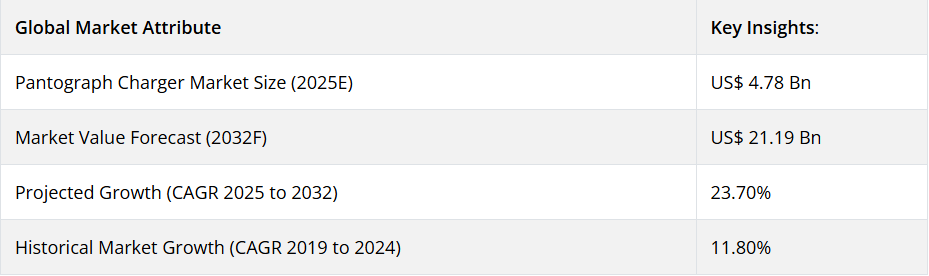

世界のパンタグラフ充電器の市場規模は、2025年の47億8000万米ドルから、2032年には211億9000万米ドルに拡大すると予測されています。2025年から2032年の予測期間中は、年平均成長率(CAGR)23.7%で成長すると予想されています。Persistence Market Research のレポートによると、この成長は、公共交通機関における電気バスの需要の高まり、EV を推進する政府の有利な取り組みや優遇措置、および効率的で信頼性の高い EV 充電インフラのニーズの高まりによって推進されています。

パンタグラフ充電器は、EV、特にバスが架線から電力を引き出すのを支援する、完全自動の充電システムです。従来は鉄道や路面電車で使用されていたパンタグラフ充電器は、現在では電気バスにも採用されています。車両または充電ステーションのいずれかに取り付けることができ、バスが到着すると、ドライバーの操作を必要とせずに自動的に接続されます。わずか 10~15 分で 200~480kW の急速充電が可能なパンタグラフ充電器は、効率的で省スペース、安全であり、混合車両運用に最適です。設置スペースが最小限で、運用コストもごくわずかであるため、都市交通に最適なスマートソリューションであり、市場での大きな成長の可能性が期待されています。

業界の主なハイライト

- この市場は、公共交通機関における電気バスの需要の高まりと、効率的で信頼性の高い EV 充電インフラのニーズの高まりによって牽引されています。

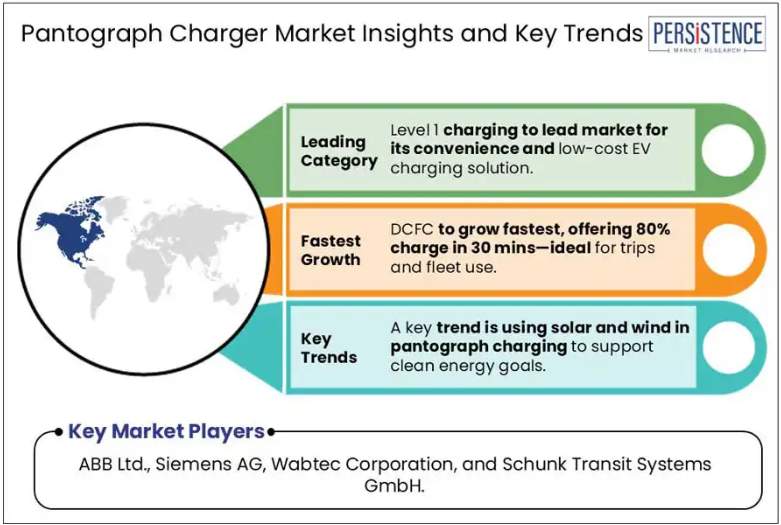

- レベル 1 セグメントは、EV の充電に便利で低コストのオプションであるため、市場を支配すると予測されています。

- DCFC セグメントは、50 kW から 350 kW 以上の出力を提供し、100 kWh のバッテリーを約 30 分で 80% 充電できるため、最も急速な成長が見込まれています。

- 北米は、政府による有利な政策の実施と EV インフラへの投資の増加により、市場の成長を主導すると予想されています。

- 充電インフラに関する補助金や投資などの国や地域の政策は、持続可能で環境に優しい交通手段の確立に重要な役割を果たしています。

- パンタグラフ充電器市場の主なトレンドは、クリーンエネルギーの目標を支援する、太陽光や風力などの再生可能エネルギー源を充電インフラに統合することです。

市場動向

推進要因 – 環境意識の高まりとグリーンテクノロジーに対する政府の強力な支援

電気バスは、その環境面でのメリット、エネルギー効率、運用コストの削減から、持続可能な都市交通手段としてますます利用されています。ディーゼルバスとは異なり、電気バスは排気ガスを排出しないため、大気質の改善に貢献しています。そのメリットとしては、燃料費とメンテナンスコストの削減、高いエネルギー効率、騒音公害の低減などが挙げられます。電気バスは、オーバーヘッドコネクタを介した超高速充電のためにパンタグラフ充電器を必要とし、一部のシステムでは数分でフル充電が可能です。ロンドン、オスロ、サンティアゴ、ロサンゼルスなどの世界的な都市では、電気バスの導入後、大気品質の著しい改善が確認されています。

充電インフラの整備に関する政策、補助金、投資は、環境配慮型交通システムの確立に不可欠な役割を果たしています。例えば、インドの「PM e-Drive Scheme」は、2026年までに1万4,000台以上の電気バスを導入する目標を掲げ、12億8,000万ドルの資金支援を受けています。カリフォルニア州の「先進的クリーントラック規制」やヨーロッパの「ゼロエミッションゾーン」も、大型 EV の採用を推進しています。多くの研究が、電気バスシステムの費用対効果を決定する上で充電方法の重要性を示しています。Luobinsen や Hitachi Energy などの大手企業は、パンタグラフ充電の革新に取り組んでいます。Luobinsen は、世界 3,000 以上のステーションに電力を供給しており、多層安全機能とスマートオートメーションを備えたステンレス鋼製のシステムを提供しています。

抑制要因 – パンタグラフ充電器の普及を妨げるインフラ費用

電気バスおよびパンタグラフ充電システムに対する需要は高いものの、その大規模導入にはいくつかの課題があります。これらの充電システムを導入するには、多額の初期インフラ投資が必要となり、市場の成長を妨げる要因となります。ハードウェア、電力網のアップグレード、車両基地や路線沿いの設置には多額の投資が必要となります。予算が限られている小規模な自治体や交通機関にとっては、そのコストは負担が大きすぎる可能性があります。急速充電ステーションの展開には、ビジネスモデルに関わらず、初期投資が大幅に必要です。最近の調査によると、150~350kWのDC急速充電器のコストはUS$45,000からUS$100,000を超え、設置費用はさらにUS$40,000からUS$150,000以上かかる場合があります。さらに、特に高容量サイトでの電力網への接続やアップグレードは、総コストを数百万ドルに膨らませます。

もう一つの主要な障害は、電気バス自体の高い初期コストです。これらの車両はディーゼルモデルより高価であり、パンタグラフ充電器の設置コストが追加の財政負担となります。運営・維持コストの低減により、総所有コストは時間経過で改善されますが、初期投資の確保は依然として課題です。市場を成長させるためには、的を絞った政策支援、標準化および相互運用可能なシステム、充電技術の進歩が不可欠です。

機会 – 充電時間の短縮とコスト削減のための研究開発の取り組み

パンタグラフ充電器市場の主なトレンドは、クリーンエネルギーの目標を支援する、太陽光や風力などの再生可能エネルギー源を充電インフラに統合することです。オランダの研究機関ElaadNLは、スマートエネルギー管理と太陽光・風力発電を組み合わせ、EV充電の最適化を実現しています。スマートメーターの活用により、使用量、性能、電力品質のリアルタイムデータが取得され、グリーンエネルギーを特定の充電器に誘導し、システム効率を向上させます。もう一つの進化するイノベーションは、物理的な接触なしで充電可能なワイヤレス誘導充電です。これにより、バスは停止中や移動中でも充電が可能となり、機械的な摩耗を軽減し、柔軟性を向上させます。

最近の研究は最適化された充電戦略のメリットを強調しています。2025年3月の研究では、混合整数非線形モデルを用いたパンタグラフ充電器の戦略的配置により、バッテリー劣化コストを最大12.6%削減し、特に密集した都市部での車輌台数要件を削減できることが示されました。別の2025年の研究では、デポ充電式電気バスがコスト競争力を持つようになっているものの、小規模な機関はディーゼル車輌のコストに合わせるため補助金が必要であることが強調されました。EV の普及を促進するには、バッテリーの改良、超高速充電、V2G/V2H 技術、AI によるエネルギー管理、支援政策などの研究が不可欠です。

カテゴリー別分析

充電に関する洞察

充電タイプ別では、レベル 1 セグメントが、EV の充電に便利で経済的な選択肢であることから、2025 年には 61% のシェアで市場を支配すると予測されています。レベル1充電(1~1.8 kW)は、ハイブリッドやマイルドハイブリッドバスでの広範な採用が背景に、人気を博しています。小型バッテリーシステムとの互換性とコスト効率の良さから、高速充電が不要な車隊に最適です。上位レベルの充電器よりも充電速度は遅いものの、公共・民間交通システムにおいて出力と効率のバランスが取れた実用的な選択肢となっています。しかし、標準の 120V コンセントに依存しており、充電時間が長いことから、フルバッテリー式電気バスや大規模な商業用途にはあまり適していません。

DCFC セグメントは、予測期間において最も急速な成長が見込まれています。DCFC またはレベル 3 充電は、車載充電器をバイパスして直流 (DC) をバッテリーに直接供給することで、EV バッテリーを迅速に充電します。公共の充電ステーションに一般的に設置され、50kWから350kWを超える出力に対応し、100kWhのバッテリーを約30分で80%充電可能です。長距離走行や高頻度利用の車隊に最適です。

DCFCの効率は、バッテリー容量、充電状態、温度、充電器の容量に依存します。世界中で使用されている DC 急速充電コネクタには、日産およびその他の日本の EV に採用されている CHAdeMO、BMW、GM、VW に採用されている SAE Combo Charging System (CCS)、テスラ独自のスーパーチャージャーコネクタ、およびすべての中国企業とマヒンドラおよびタタの電気自動車に採用されている GB/T の 4 種類があります。これらの充電器の欠点は、その法外な価格と高いメンテナンス費用です。

充電インフラの洞察

充電インフラストラクチャに基づいて、オフボードのトップダウン式パンタグラフセグメントがパンタグラフ充電器市場を支配し、2025年には収益シェアの約70%を占める見通しです。これらのシステムは、バス停、車庫、または途中駅に設置された頭上充電構造を採用しており、バスの屋根に接続することで、迅速かつ高出力のエネルギー伝送を可能にします。迅速な充電と車両のダウンタイムの短縮という特徴により、都市部の高頻度運行に特に適しています。地方自治体による公共交通機関への投資が拡大する中、オフボード式パンタグラフは充電インフラの重要な構成要素であり続けるでしょう。

オンボード式ボトムアップパンタグラフセグメントは、2025年に緩やかな成長が見込まれています。このソリューションでは、バス運転手がボタンを押すだけで、パンタグラフが屋根から伸び、停留所の充電フードに接続し、迅速かつシームレスな充電が可能になります。3~6分の短い充電で最大10kmの航続距離を追加でき、連続運転を可能にするため、スペースが限られ後付けが困難な都市部において理想的です。車載システムはメンテナンスコストの低減、複雑さの軽減、外部ネットワーク接続に依存しないドライバー制御充電を特徴とし、出力制限にもかかわらず、その柔軟性と導入の容易さから広く採用されています。Siemens、ABB、Wabtec などの大手業界企業は、この技術を引き続き採用し、環境に優しい公共交通機関へのシームレスな移行を支援しています。

地域別洞察

北米パンタグラフ充電器市場の動向

北米は 2025 年に世界のパンタグラフ充電器市場を支配し、総収益の約 33% を占めると予想されています。政府の取り組みや都市交通用の EV インフラへの投資の増加が、パンタグラフ充電器の需要を牽引しています。米国では、環境保護庁(EPA)の「クリーン・スクール・バス・プログラム」が2022年から2026年の5年間で50億ドルを拠出する計画が承認され、既存のスクールバスをゼロエミッションおよびクリーンなスクールバスに置き換える取り組みが進んでいます。2024年10月現在、電気式スクールバスの導入計画は12,241台、実際に導入されたのは5,000台です。2024年7月、カリフォルニア州大気資源局(California Air Resources Board)の革新的なクリーン交通規制により、2040年までにバスをゼロエミッション化することが承認されました。ABB Ltd.、Wabtech Corporation、ChargePoint は、米国における主要企業の一部です

。カナダでは、電気バスの採用拡大とクリーンエネルギーの取り組みを背景に、2025年に飛躍的な成長が見込まれています。ゼロエミッショントランジット基金(ZETF)は、スクールバスfleetの電気化(購入と充電ステーションの設置を含む)を支援する重要なカナダ連邦プログラムです。2025年3月、政府はFirst Canada ULCにUS$ 753,435を投資し、fleet電気化のための計画調査を実施しました。

アジア太平洋地域のパンタグラフ充電器市場の動向

アジア太平洋地域は、中国やインドをはじめとする各国政府による積極的な取り組みや EV インフラへの投資を背景とした EV の急速な普及により、予測期間中は最も速いペースで成長すると予想されています。政府の取り組みとして、インドの「FAME(ハイブリッド車と電気自動車の普及と製造の加速)計画」の第2フェーズが承認され、EVの需要創出を支援するためUS$ 13億3,000万の資金が拠出されました。これには、7,000台の電気バス、50万台の電気3輪車、 5万5,000台の電気4輪乗用車(ハイブリッドを含む)、および100万台の電気2輪車を含むEVの需要創出を支援する資金が承認されました。日本の「電気自動車戦略2050」は、2050年までに日本国内で製造されるすべての車両をEVに完全転換することを目標としています。

中国のパンタグラフ充電器業界は、政府の政策と環境問題への意識の高まりを背景に、大きな成長過程にあります。ディーゼルバスは電気バスに置き換えられています。スマートシティ構想により、IoT や AI などの先進技術が充電エコシステムに組み込まれています。Hiconics や AiPower などの企業は、中国国内の 200 以上の都市および世界 27 カ国以上にパンタグラフ充電システムを供給しています。

ヨーロッパのパンタグラフ充電器市場の動向

ヨーロッパのパンタグラフ充電器市場は、公共交通機関の電化に向けた政府による環境配慮政策を追い風として、大幅な成長が見込まれています。政府や民間企業は、電気バス車両に多額の投資を行っています。EU の厳格な規制により、グリーンエネルギーや生分解性素材の使用が義務付けられています。2025年、フランスはサン=アルヌール=アン=イヴリーヌ近郊のA10高速道路の2キロメートル区間で、アスファルト下に埋設された磁気誘導コイルを用いて走行中の電気トラックをワイヤレス充電する「電気高速道路」の試験を実施します。

ドイツは、パンタグラフ充電技術の採用において最先端を走っています。ベルリン交通局(BVG)は、パンタグラフシステムを使用して充電する電気バス 90 台の追加購入を承認しました。この動きは、排出量の削減と都市交通の効率化というドイツの戦略と一致しています。

競争環境

世界のパンタグラフ充電器市場は、いくつかの主要企業が製品革新、戦略的提携、買収を通じて成長を推進しており、やや分散しています。新製品開発のための研究開発への継続的な投資により、予測期間中は市場での地位が強化される見通しです。

主な業界動向:

- 2024年10月、マルコポーログループとYutongは、ゼロエミッションの公共交通機関の導入を加速するため、オーストラリアでバッテリー式電気バス「Volgren Optimus/Yutong E12」を発売しました。

- 2024年3月、Siemens Smart Infrastructure は、商用車両や次世代 EV の高出力充電ニーズに対応するための戦略的取り組みとして、IEC 市場向けに SICHARGE D EV 高速充電器の 400 kW バージョンを発売しました。

パンタグラフ充電器市場をカバーする企業

- ABB Ltd.

- Siemens AG

- Wabtec Corporation

- Schunk Transit Systems GmbH

- Vector Informatik GmbH

- SETEC Power

- Valmont Industries, Inc.

- Comeca Group

- Hangzhou Aoneng Power Supply Equipment Co.

- ChargePoint, Inc.

目次

- エグゼクティブサマリー

- パンタグラフ充電器市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- パンタグラフ充電器市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界のパンタグラフ充電器市場の見通し:充電

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、充電別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、充電別、2025年~2032年

- レベル 1

- レベル 2

- 直流急速充電(DCFC

- 市場の魅力度分析:充電

- 世界のパンタグラフ充電器市場の見通し:コンポーネント

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、コンポーネント別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- ソフトウェア

- 市場の魅力度分析:コンポーネント

- 世界のパンタグラフ充電器市場の見通し:充電インフラ

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)分析、充電インフラ別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、充電インフラ別、2025年~2032年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場魅力度分析:充電インフラ

- 主なハイライト

- 世界のパンタグラフ充電器市場の見通し:地域

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米パンタグラフ充電器市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 充電方式別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析と予測、充電別、2025年~2032年

- レベル1

- レベル2

- 直流急速充電(DCFC

- 市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- ソフトウェア

- 市場規模(10億米ドル)分析および予測、充電インフラ別、2025年~2032年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- ヨーロッパのパンタグラフ充電器市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 充電別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、充電別、2025年~2032年

- レベル1

- レベル2

- 直流急速充電(DCFC

- 市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- ソフトウェア

- 市場規模(10億米ドル)分析および予測、充電インフラ別、2025年~2032年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- 東アジアのパンタグラフ充電器市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 充電別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、充電別、2025年~2032年

- レベル 1

- レベル 2

- 直流急速充電 (DCFC)

- 市場規模 (10 億米ドル) 分析および予測、コンポーネント別、2025 年~2032 年

- ハードウェア

- ソフトウェア

- 市場規模 (10 億米ドル) 分析および予測、充電インフラ別、2025 年~2032 年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- 南アジアおよびオセアニアのパンタグラフ充電器市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 充電別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)の分析と予測、充電別、2025年~2032年

- レベル1

- レベル2

- 直流急速充電(DCFC

- 市場規模(10億米ドル)の分析と予測、コンポーネント別、2025年~2032年

- ハードウェア

- ソフトウェア

- 市場規模(10億米ドル)の分析と予測、充電インフラ別、2025年~2032年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- 中南米パンタグラフ充電器市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 充電別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、充電別、2025年~2032年

- レベル1

- レベル2

- 直流急速充電(DCFC

- 市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

- ハードウェア

- ソフトウェア

- 市場規模(10億米ドル)分析および予測、充電インフラ別、2025年~2032年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- 中東・アフリカパンタグラフ充電器市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 充電別

- 部品別

- 充電インフラ別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)分析および予測、充電別、2025年~2032年

- レベル 1

- レベル 2

- 直流急速充電 (DCFC)

- 市場規模 (10 億米ドル) 分析および予測、コンポーネント別、2025 年~2032 年

- ハードウェア

- ソフトウェア

- 市場規模 (10 億米ドル) 分析および予測、充電インフラ別、2025 年~2032 年

- オフボード・トップダウン

- オンボード・ボトムアップ

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- ABB Ltd.

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- シーメンス AG

- Wabtec Corporation

- Schunk Transit Systems GmbH

- Vector Informatik GmbH

- SETEC Power

- Valmont Industries, Inc.

- Comeca Group

- Hangzhou Aoneng Power Supply Equipment Co.

- ChargePoint, Inc.

- ABB Ltd.

- 付録

- 調査方法

- 調査の前提

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***