製紙・板紙技術市場の規模・シェア分析、成長動向と将来予測 (2025-2030年)

紙・板紙技術市場は、製品タイプ(ライナー原紙、板紙、包装紙、ティッシュ)、用途(生産ラインおよび機械セクション、自動化、印刷、サービス)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

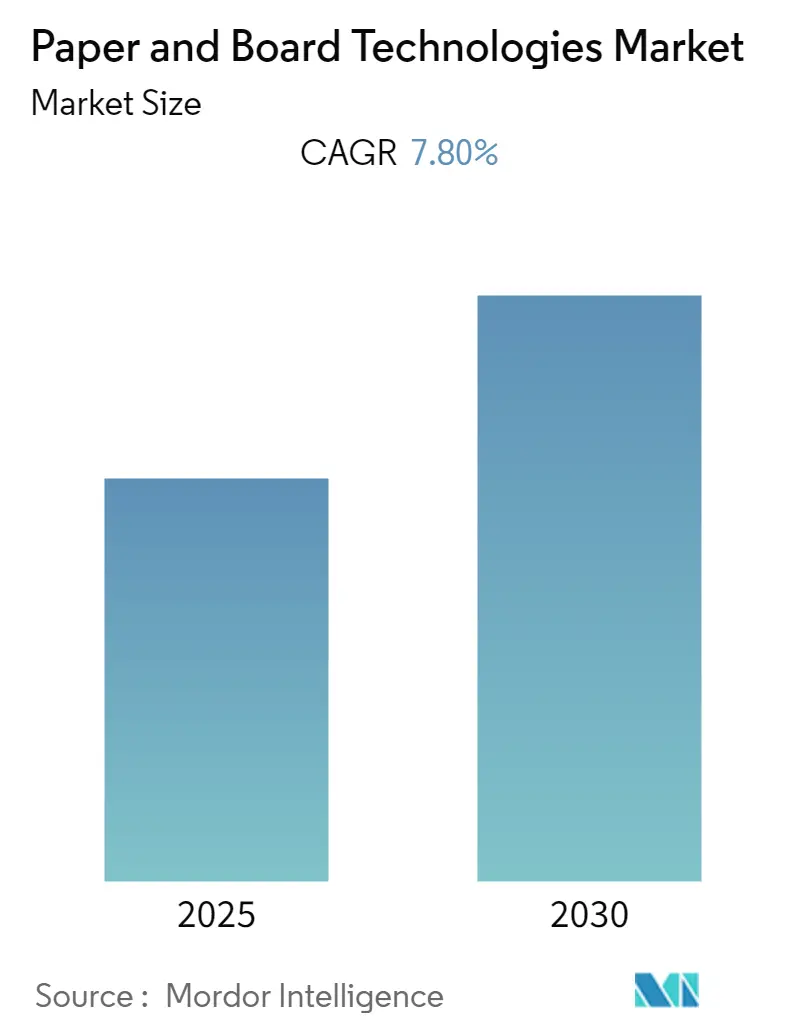

「紙・板紙技術市場成長レポート2030」によると、紙・板紙技術市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.8%を記録すると予測されています。この市場は、製品タイプ(コンテナボード、カートンボード、包装紙、ティッシュ)、用途(生産ラインおよび機械セクション、自動化、印刷、サービス)、および地域によって区分されています。

市場概要と主要トレンド

過去10年間、紙・板紙業界は、グラフィック用紙などの一部の紙製品の需要減少を受け、資産の閉鎖や工場転換といった強制的な再編に大きく注力してきました。これにより、多くの企業は包装およびティッシュ生産能力への資産シフトを進めました。この再編期を乗り切るため、多くのグローバルなパルプ・紙企業は、中核事業への集中を図るべく、関連事業部門の売却や一部地域からの撤退も行いました。

今後、紙・板紙業界は、デジタル技術や分析技術といった業界技術の破壊的な波と、持続可能性への注目の高まりによって、変革期を迎えることが予想されます。他の包装業界製品とは異なり、紙・板紙包装製品の需要は構造的に増加しており、次の段階の変革は、生産性と生産量の増加、および持続可能性主導の変革が中心となると見られています。

デジタル技術と分析技術は、業界に次の変革をもたらす可能性を秘めています。これらの先進技術を活用することで、企業は生産性とスループットを10%から15%以上向上させることができ、これは多くの市場プレーヤーや個々の工場・機械間の従来のコスト曲線における大きな差を埋めることになります。これらの技術は、繊維(森林またはリサイクル)から最終製品に至るエンドツーエンドのバリューチェーン全体を最適化し、サプライチェーン全体のデータの価値を最大限に引き出すためにさらに拡張される可能性があります。

COVID-19パンデミックは、紙・板紙包装バリューチェーン全体における回復力と透明性の必要性を露呈させ、業界のデジタル化を加速させました。この進展は、コスト効率と生産性を監視し、プロセスをリアルタイムで追跡するための人工知能(AI)の利用拡大につながると予想されています。パンデミック以前から、いくつかのブランドやコンバーターは、インテリジェント包装アプリケーション向けに無線周波数識別(RFID)や近距離無線通信(NFC)を試行していました。産業用RFIDタグは、出荷エラーの削減、セキュリティの向上、原材料および完成品の検証などの利点から、ますます普及しています。

主要な市場トレンドと洞察

プラスチックおよび使い捨て紙製品から紙・板紙製品への代替増加

使い捨てプラスチックの排除と使い捨て紙製品の消費削減への圧力は、製紙およびコーティング技術の発展を促しています。機能性およびバリアコーティング材料は、包装された製品の油、グリース、水、水蒸気、酸素、香りの出入りに対するバリアを提供するために、紙・板紙包装に適用されます。

プラスチック規制の範囲は、プラスチック袋から使い捨てプラスチック包装製品へと徐々に拡大しています。プラスチック製品の使用制限は、多くのエンドユーザーや国々が費用対効果が高く環境に優しい代替品を模索するきっかけとなりました。紙・板紙は、金属、ガラス、生分解性プラスチック製品などの他の材料とともに、プラスチック製品の代替品として検討されています。

プラスチック禁止措置の実施に伴い、COVID-19パンデミック後には、食品包装用の使い捨て紙箱、紙袋、紙缶、その他の関連紙・板紙製品の需要が増加しました。これらの紙・板紙包装製品の製造において、革新的な技術は、包装の重量と体積の削減、エネルギー消費の削減、有害添加物の排除と最小化、および持続可能なビジネスモデルの構築に貢献しており、これが市場を牽引しています。例えば、2022年6月には、ラトガース公衆衛生・環境・労働衛生科学研究所の科学者が、食品にスプレーすることで病原性微生物や腐敗微生物、輸送中の損傷から食品を保護する植物由来の生分解性コーティングを開発しました。この研究は、プラスチック製の食品ラップや容器に代わる環境に優しい代替品を生産することを目的としていました。このような技術により、紙・板紙包装製品は食品を含む幅広いエンドユーザー産業で利用可能になります。

アジア太平洋地域が最速の成長率を記録する見込み

アジア太平洋地域は、包装機械の普及が進んでいるため、予測期間中に最も高い成長率を記録すると予想されています。主要な地域ベンダーによる戦略的パートナーシップやコラボレーションの形成も市場の成長を後押ししています。例えば、2021年10月には、インド最大のパルプ・紙生産者の1つであるJK Paper Limitedが、最新の包装板紙拡張プロジェクト向けにPOMアプローチ(抄紙機アプローチ技術)フローおよびストック調製システムを供給するためにAFT Globalを選定しました。

COVID-19パンデミックの拡大に伴い、自動化がより普及しました。中国は、投資の増加と小売市場部門の規模拡大を考慮すると、紙・板紙包装自動化にとって重要な市場の1つになると予想されています。商品の消費率の上昇は、より多くの包装の必要性を加速させ、したがって包装ロボットの需要に影響を与えています。

日本の包装市場も健全な成長を経験しています。国内の段ボール包装の需要は、飲料および包装食品の需要と発展の増加によって促進されています。日本の加工食品産業の成長も、紙・板紙技術市場の重要な推進要因の1つとして機能すると予想されています。

さらに、産業用IoT(IIoT)の包装機器への導入もこの地域で人気を集めており、今後10年間で包装ラインの効率を向上させ、包装機器のデジタル化された未来への道を開き、機械、機械インフラ、オペレーターの改善のための新たな機会を創出すると期待されています。

競争環境

紙・板紙技術市場は、多数のプレーヤーが参入しており、中程度の集中度を示しています。新しい技術や高度な機械にはより多くの資本と研究開発投資が必要となるため、より高度な技術は通常、いくつかの大企業によって提供されており、したがって市場の特定のセグメントはこれらの大手市場プレーヤーに統合されています。

主要な市場プレーヤーには、Valmet Oyj、Siemens AG、Andritz AG、ABB Ltd、Honeywell International Inc.などが挙げられます。

最近の業界動向

* 2022年6月: 国際的な技術グループであるANDRITZは、イタリアのミラノに本社を置くBonetti Groupを買収する契約を締結しました。この買収により、ANDRITZのアフターマーケット事業が拡大・強化され、同社の抄紙機サービスポートフォリオが補完されました。

* 2022年4月: Valmetは、中国のAsia Symbol (Shandong) Pulp and Paperに、ストック調製と広範な自動化範囲を備えた高級紙製造ラインを供給すると発表しました。この新しい大容量高級紙製造ラインは、高品質の木材フリー非塗工紙(WFU)グレードを生産するように設計される予定です。新しい生産ラインPM14の稼働は2023年に予定されており、プロジェクトの価値は約8,000万~1億ユーロと見込まれています。

* 2022年5月: ABB Ltdは、中国北海に新設されたSun Paperのパルプ工場立ち上げを支援しました。ABBは、主力分散制御システム(DCS)であるABB Ability System 800xAを3セット、機械パルプ駆動システムを2セット、リファイナーモーターを4台、補助高電圧キャビネット、および30台以上の高電圧・低電圧モーターを設置しました。

* 2022年1月: BW Papersystemsは、イタリアのブレシアにあるCazzago San Martinoを拠点とするNew Packing System srlとの契約を完了したと発表しました。この契約には、4色16.28 ServoProロータリーダイカッターの供給が含まれています。この機械は2023年8月に設置され、BW Papersystemsが供給した既存の加工機械に加わる予定です。

このレポートは、「世界の紙・板紙技術市場」に関する包括的な分析を提供します。紙・板紙技術とは、紙・板紙包装市場のバリューチェーン全体で使用される機械、プロセス、製品、サービス、および先進技術を指します。本調査の範囲は、世界の業界における様々なアプリケーション向けのハードウェアおよびソフトウェアソリューションを網羅しており、市場の定義と研究の前提条件が明確にされています。

市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)7.8%で堅調に成長すると予測されています。レポートでは、2019年から2024年までの過去の市場規模データが詳細に分析されており、2025年から2030年までの市場規模予測も提供され、市場の将来的な動向を把握することができます。

市場は多角的にセグメント化されており、詳細な分析が行われています。製品タイプ別では、コンテナボード、カートンボード、包装紙、ティッシュ、その他の紙・板紙といった主要な製品カテゴリに分けられています。アプリケーション別では、生産ラインおよび機械セクション、自動化、印刷、サービス、その他のアプリケーションといった、業界における具体的な用途に基づいて分類されています。地域別では、北米、ヨーロッパ、アジア太平洋、世界のその他の地域という主要な地理的区分で市場が分析されており、各地域の特性と成長機会が評価されています。

地域別の分析では、2025年時点では北米が世界の紙・板紙技術市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長する地域として注目されており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

市場の成長を促進する主要な要因としては、包装用板紙の軽量化への需要の高まりが挙げられます。これは、環境負荷の低減とコスト効率の向上に貢献します。また、業界全体における自動化とデジタル化の加速も、生産効率と品質向上をもたらし、市場の拡大を後押ししています。一方で、市場には課題も存在します。ソリューション導入にかかる高コストや、企業が直面する予算の制約が、市場の成長を阻害する要因となる可能性があります。

レポートでは、市場の全体像を把握するための「市場概要」が提供されるほか、「ポーターのファイブフォース分析」を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、競争の激しさ、代替品の脅威といった競争環境の構造が詳細に分析されています。さらに、COVID-19パンデミックが市場に与えた影響についても包括的な評価が行われており、その後の市場回復と変化の動向が考察されています。

競争環境のセクションでは、市場で活動する主要企業のプロファイルが詳細に分析されています。主なプレイヤーとしては、Valmet Oyj、Siemens AG、Andritz AG、Flint Group、Covestro AG、Honeywell International Inc.、ABB Ltd、Stora Enso Oyj、International Paper、BW Papersystems、Syntegon Technology GmbHなどが挙げられます。これらの企業は、製品開発、技術革新、市場戦略を通じて競争優位性を確立しています。

本レポートには、上記の内容に加え、詳細な「研究方法論」、「エグゼクティブサマリー」、「投資分析」、そして「市場の将来」に関する考察が含まれており、読者が市場の現状、将来性、および投資機会を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 COVID-19が市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 包装用板紙の軽量化

- 5.1.2 業界の自動化とデジタル化の進展

- 5.2 市場の課題

- 5.2.1 予算の制約とソリューションの高コスト

6. 市場セグメンテーション

- 6.1 製品タイプ別

- 6.1.1 コンテナボード

- 6.1.2 カートンボード

- 6.1.3 包装紙

- 6.1.4 ティッシュ

- 6.1.5 その他の紙および板紙

- 6.2 用途別

- 6.2.1 生産ラインと機械セクション

- 6.2.2 自動化

- 6.2.3 印刷

- 6.2.4 サービス

- 6.2.5 その他の用途

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 その他の地域

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 バルメット Oyj

- 7.1.2 シーメンス AG

- 7.1.3 アンドリッツ AG

- 7.1.4 フリントグループ

- 7.1.5 コベストロ AG

- 7.1.6 ハネウェル・インターナショナル Inc.

- 7.1.7 ABB Ltd

- 7.1.8 ストラ・エンソ Oyj

- 7.1.9 インターナショナル・ペーパー

- 7.1.10 BW ペーパーシステムズ

- 7.1.11 シンテゴン・テクノロジー GmbH

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

製紙・板紙技術とは、木材パルプ、古紙、非木材繊維などを主要な原料とし、これらを水中で分散させ、抄紙機を用いてシート状に成形し、脱水、乾燥、そして必要に応じて様々な加工を施すことで、紙や板紙を製造するための一連の技術体系を指します。この技術は、単に繊維をシートにするだけでなく、製品に求められる強度、平滑性、白色度、印刷適性、バリア性といった機能性を最適化し、安定的に大量生産するための幅広い知識と経験、そして革新的なアプローチを含んでいます。

製紙・板紙技術は、その原料、製造プロセス、そして最終製品によって多岐にわたります。原料としては、木材から得られる化学パルプ(クラフトパルプ、サルファイトパルプなど)や機械パルプ(砕木パルプ、サーモメカニカルパルプなど)、古紙を再生利用した古紙パルプ、さらには竹、藁、麻といった非木材繊維が用いられます。製造プロセスは大きく分けて、原料から繊維を取り出す「パルプ化工程」、繊維を水に分散させシート状に成形する「抄紙工程」、そして製品の特性を付与する「加工工程」から構成されます。抄紙工程では、高速・大量生産に適した長網抄紙機や、厚手の板紙や特殊紙の製造に用いられる丸網抄紙機、複数の異なる層を重ね合わせる多層抄紙機などがあり、製品の用途に応じて使い分けられます。加工工程では、塗工による表面平滑性や印刷適性の向上、カレンダー処理による光沢付与、サイズプレスによる表面強度向上、そして断裁や巻き取りといった最終仕上げが行われます。製品の種類としては、新聞紙、書籍用紙、コピー用紙などの印刷・情報用紙、段ボール原紙やクラフト紙などの包装用紙、ティッシュペーパーやトイレットペーパーなどの衛生用紙、さらには感熱紙や濾過紙といった特殊紙、そして段ボール原紙、白板紙、チップボールなどの板紙が挙げられます。

これらの紙・板紙製品は、私たちの日常生活や産業活動において非常に幅広い用途で利用されています。情報伝達の手段として新聞、雑誌、書籍、オフィス用紙、ポスターなどに使われるほか、商品の保護や運搬に不可欠な段ボール箱、紙袋、食品容器、化粧品パッケージ、液体容器(牛乳パックなど)といった包装材としても広く用いられています。また、トイレットペーパー、ティッシュペーパー、ペーパータオル、おむつなどの衛生用品は、清潔で快適な生活を支える上で欠かせません。さらに、建築資材(石膏ボード原紙)、電気絶縁材、フィルター、研磨紙といった産業資材としても重要な役割を担っており、壁紙、美術品、貨幣、証券など、その用途は多岐にわたります。

製紙・板紙技術は、様々な関連技術と密接に連携しながら発展してきました。化学工学は、パルプ化薬品、サイズ剤、塗工剤、染料、接着剤などの開発と応用を通じて、紙の機能性向上に貢献しています。機械工学は、抄紙機、乾燥機、カレンダー、巻取機といった巨大な設備の設計、製造、メンテナンスを支え、生産効率と品質の向上を実現しています。制御工学や情報技術は、生産プロセスの自動化、品質管理、生産管理システムの最適化に不可欠であり、近年ではAIやIoTを活用した予知保全や生産性向上への取り組みも進んでいます。環境技術は、排水処理、排ガス処理、省エネルギー化、そして古紙リサイクル技術(脱インク、異物除去など)の高度化を通じて、持続可能な生産体制の構築に貢献しています。材料科学は、繊維の改質や、バリア性、抗菌性、難燃性といった高機能性材料の開発を推進し、紙の新たな可能性を広げています。特に、セルロースナノファイバー(CNF)に代表されるナノセルロース技術は、紙の特性を飛躍的に向上させ、軽量高強度材料や透明材料、電子材料など、従来の紙の枠を超えた応用が期待されています。

現在の製紙・板紙市場は、先進国においては情報用紙の需要がデジタル化の進展により減少傾向にある一方で、包装用紙、衛生用紙、特殊紙、機能性板紙の分野では堅調な需要が見られます。特に、Eコマース市場の拡大は段ボール需要を強く牽引しています。市場の大きな潮流として、環境意識の高まりが挙げられます。持続可能な森林管理(FSC認証など)への対応、古紙利用率の向上、そしてプラスチック代替としての紙・板紙への需要増は、業界にとって重要な機会となっています。また、製造プロセスの脱炭素化に向けた省エネルギー化やバイオマス燃料の利用も積極的に進められています。一方で、国際競争の激化や、木材パルプ、古紙、燃料価格の変動といった原材料コストの不安定さは、経営上の課題となっています。

将来の製紙・板紙技術は、これらの市場背景と課題に対応し、さらなる進化を遂げると予測されます。最も注目されるのは、高機能化・多機能化の追求です。酸素、水蒸気、油などに対する高いバリア性を持つ紙・板紙の開発は、プラスチック代替を加速させ、食品包装や医療分野での応用を広げるでしょう。導電性、抗菌性、耐熱性といった新たな機能の付与や、RFIDやセンサーを内蔵したスマートパッケージングの開発も進むと見られます。サステナビリティの追求は引き続き最重要課題であり、資源循環型社会への貢献として、リサイクル技術のさらなる高度化や再生可能資源の利用拡大が進められます。製造プロセスの省エネルギー化、CO2排出量削減、水使用量の削減と排水処理技術の進化も不可欠です。デジタル化との融合も進み、AIやIoTによる生産プロセスの最適化、予知保全、そしてデジタル印刷技術との連携による少量多品種生産やパーソナライゼーションが一般化するでしょう。新素材としての展開も期待され、CNFの実用化は、軽量高強度材料、透明材料、電子材料など、紙の持つ柔軟性や加工性を活かした全く新しい用途を創出する可能性を秘めています。グローバル市場においては、新興国での需要取り込みと、各国の環境規制への的確な対応が求められます。製紙・板紙技術は、持続可能な社会の実現と新たな価値創造に向けて、今後も進化し続けるでしょう。