紙製ブリスターおよびホイルフリーブリスターパッケージ市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

紙ベースブリスターおよびフォイルフリーブリスター包装市場レポートは、材料タイプ(晒し硫酸塩パルプ板紙、モールドファイバー、ハイブリッドバリアコートクラフト、マイクロフィブリル化セルロースシートなど)、形態(ロールストック、プレダイカットシート)、最終用途産業(医薬品、ニュートラシューティカルズ、食品、家電など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

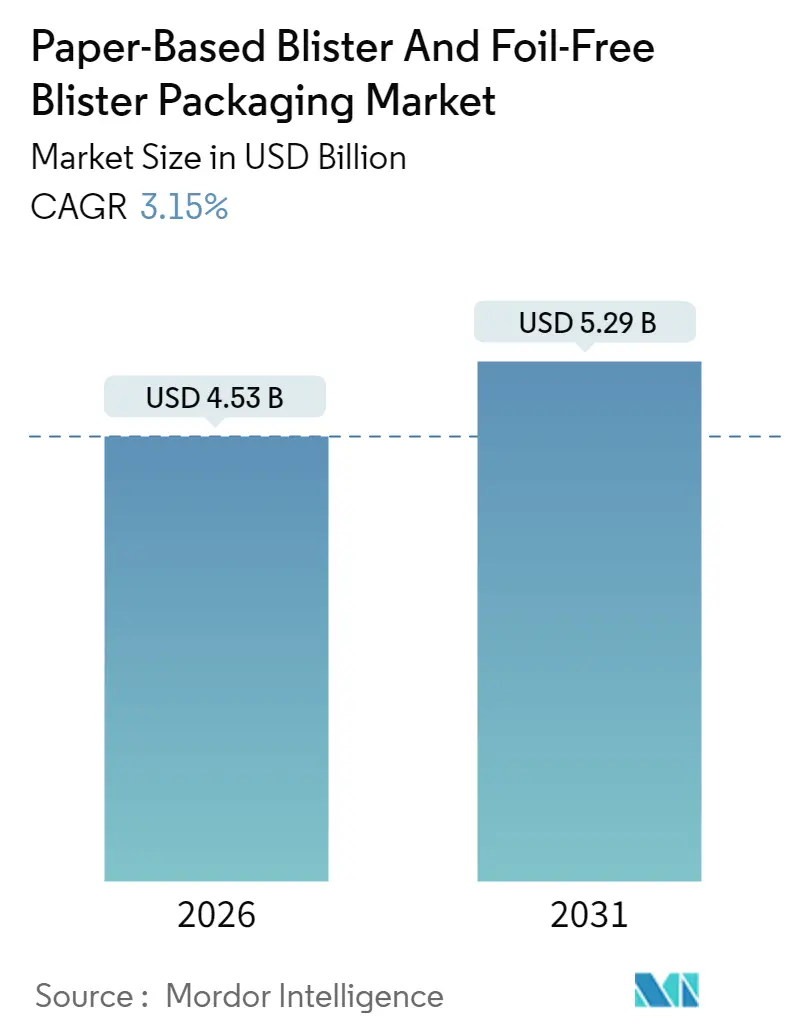

「紙ベースブリスターおよびフォイルフリーブリスター包装市場」に関する本レポートは、2020年から2031年までの調査期間を対象としています。この市場は、2026年には45.3億米ドル、2031年には52.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.15%で成長する見込みです。市場は、材料タイプ、形態、最終用途産業、および地域によってセグメント化され、米ドル建ての価値で予測が提供されています。

市場概要と分析

モルドール・インテリジェンスの分析によると、紙ベースブリスターおよびフォイルフリーブリスター包装市場は、リサイクル性に関する規制の急速な整合、企業による脱炭素化目標、および熱成形可能なバリア紙のコストパリティ達成により、需要が拡大しています。ナノセルロースコーティングへの着実な投資と、ユニットドーズの安定性データが確立されたことにより、競争のバランスはPVC-アルミニウムシステムから繊維ベースの代替品へと移行しつつあります。地域別では、アジア太平洋地域が数量面でリーダーシップを維持し、南米は拡大する拡大生産者責任(EPR)フレームワークとジェネリック医薬品生産の増加に牽引され、最も速い成長を遂げています。競争戦略は、パルプ供給と独自のバリア配合を確保する垂直統合に焦点を当てており、これにより繊維コストの変動の中でも価格弾力性を可能にしています。

主要な市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* 使い捨てプラスチックの禁止と拡大生産者責任(EPR)規制の増加(CAGRへの影響:+0.8%): 現在、35カ国がプラスチックを多用するフォーマットの総システムコストを上昇させるEPR料金を施行しています。欧州連合の包装・包装廃棄物規制は、2030年までにリサイクル含有率65%、2035年までに普遍的なリサイクル性を義務付けています。カリフォルニア州のSB 54は、2032年までにプラスチックを25%削減する目標を課しており、市販薬のコスト構造を再構築しています。製薬会社は、紙回収の流れにシームレスに統合され、費用のかかる多素材分離を回避できる繊維ブリスターへの移行を加速させています。PFAS規制も、既存のフッ素ポリマーコーティングを排除し、紙基材と互換性のある水性ソリューションへの採用をさらに促進しています。

* ブランドオーナーのネットゼロコミットメント(CAGRへの影響:+0.6%): 43兆米ドルを超える企業価値が、包装の脱炭素化マイルストーンを含む明確なネットゼロロードマップに結びついています。ユニリーバは2030年までにバージンプラスチックを50%削減することを公約し、ウォルマートのプロジェクト・ギガトンは、サプライチェーン排出量10億トン削減に包装最適化が約4分の1貢献したと報告しています。これらの目標は、調達評価基準に繊維包装の優先順位を組み込み、サプライヤー間の競争をユニットコストだけでなくライフサイクル指標にも拡大させています。

* 熱成形可能なバリア紙の規模拡大によるコストパリティ(CAGRへの影響:+0.9%): 2024年以降、欧州の製紙工場における23億ユーロ(25億米ドル)のアップグレードにより、バリア紙の1,000ドーズあたりのコストがPVC-アルミニウムパックと一致する学習曲線効果がもたらされました。Stora EnsoのPerforma Novaプラットフォームは、固形ドーズの18ヶ月間の安定性を確保しつつ、フォイルの必要性を排除しています。MondiのBarrierPack Recyclableは、埋立費用と生産者課徴金を考慮すると、揺りかごから墓場までのコストを15%削減し、酸素透過率0.1 cc/m²/日未満を達成しています。これらのブレークスルーは、歴史的なコスト障壁を打ち破り、調達担当者が利益を損なうことなく繊維ソリューションを採用することを可能にしています。

* 医薬品ユニットドーズの縁石回収可能なパックへの移行(CAGRへの影響:+0.7%): 日本の医薬品医療機器総合機構(PMDA)は2025年に安定性試験済みの製剤に対する紙ブリスターを承認し、地域のジェネリック医薬品メーカーの規制上のハードルを取り除きました。中国の汚染プラスチックに対する輸入規制強化は、国内メーカーに都市のリサイクルインフラと互換性のある紙ベース包装の採用を促しています。ブランドは、繊維包装を環境管理を反映する品質の指標として位置づけ、コストに敏感な市場でもわずかな価格プレミアムを支持することで、競争上の差別化を強化しています。

主要な市場抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 熱帯流通チェーンにおける防湿バリアの限界(CAGRへの影響:-0.5%): コーティングされた紙ブリスターは、アルミニウムフォイルと比較して水蒸気透過率が3〜5倍高く、湿度75%を超える環境では安定性不良につながります。東南アジアでの現地調査では、繊維パックで出荷された吸湿性錠剤のAPI分解率が従来のブリスターよりも12%高いと報告されています。乾燥剤インサートや修正雰囲気などの対策は、ユニットあたり0.03〜0.08米ドルの追加コストとなり、コストパリティを損なっています。水性ナノセルロースコーティングがフォイルクラスの防湿性を大規模に提供するまでは、赤道市場での医薬品採用は緩やかに推移すると見られています。

* ライン速度のペナルティ(PVC-アルミニウムと比較して15〜25%遅い)(CAGRへの影響:-0.4%): 繊維基材の熱成形には、加熱および冷却サイクルが長くなるため、既存のロータリーラインでの生産量が15〜25%減少します。この生産量の損失は、パックあたり数セントで競争するジェネリック医薬品メーカーの利益を圧迫します。設備ベンダーは、速度差の一部を埋める誘導加熱プラテンやサーボ制御成形ダイを提供していますが、1ラインあたり200万米ドルに迫る設備投資と約2年の回収期間が必要です。

セグメント分析

* 材料タイプ別:

* ソリッドブリーチサルフェート(SBS)板紙は、2025年に紙ベースおよびフォイルフリーブリスター包装市場で37.68%のシェアを占めました。これは、コンバーターの慣れ親しんだ技術と、FDA承認の水性バリア分散液との互換性によるものです。統合されたパルプからパックまでの企業が、自社林と社内コーティング資産を通じて品質と価格の安定を確保しているため、このセグメントは最大のシェアを占めています。

* マイクロフィブリル化セルロースシートは、その酸素および防湿性能がアルミニウムに匹敵し、大幅に低い坪量で実現できるため、既存の基材を破壊する可能性を秘めています。UPMのFibDexは、フォイルレベルの酸素透過率を達成しつつ、完全に再パルプ化可能です。この素材はプレミアム価格ですが、包装コストが最終製品価値の1%未満であるバイオ医薬品や高価値の特殊治療薬で採用されています。

* 形態別:

* ロールストックは、2025年に紙ベースブリスターおよびフォイルフリーブリスター包装市場で63.10%のシェアを占めました。これは、製薬工場がダウンタイムと労働力を最小限に抑えるために連続ウェブ処理に依存しているためです。

* プレダイカットシートは、2026年から2031年にかけてCAGR 5.08%で成長すると予測されており、ダイレクト・トゥ・コンシューマー(DTC)の栄養補助食品や、ユーザーエクスペリエンスを重視する限定版の処方キットをターゲットとしています。複雑なキャビティ形状、触覚的なエンボス加工、統合された改ざん防止インジケーターは、ブランド価値を高めるとともに、高齢者向けの開けやすい機能もサポートしています。

* 最終用途産業別:

* 医薬品分野は、2025年に紙ベースおよびフォイルフリーブリスター包装市場で40.92%のシェアを占めました。これは、統一されたシリアル化義務と厳格なチャイルドレジスタンス要件に牽引されています。大手多国籍製薬会社は、環境コミットメントと検証済みの安定性プロファイルを両立させるため、主に市販薬ラインで紙ブリスターを展開しています。

* 栄養補助食品ブランドは、CAGR 4.05%で成長しており、柔軟なクレーム制度を活用して、数年にわたる安定性データなしで新しいパッケージの発売を加速させています。消費者は、ウェルネスと持続可能性への関心の高まりから、環境に配慮した包装ソリューションを求めています。この傾向は、特にビタミン、ミネラル、ハーブサプリメント(VMHS)の分野で顕著であり、ブランドは製品の品質と環境への配慮を両立させるために、紙ベースのブリスター包装を採用しています。これにより、製品の差別化を図り、環境意識の高い消費者の心をつかむことが可能になります。

* パーソナルケアおよび化粧品分野は、2024年から2031年にかけてCAGR 3.80%で成長すると予測されています。これは、使い捨てのサンプルや旅行用サイズの製品に対する需要の高まり、およびプラスチック廃棄物の削減を目指すブランドの取り組みに起因しています。紙ベースのブリスターは、製品の完全性を保ちつつ、ブランドの持続可能性へのコミットメントを視覚的に伝える手段として活用されています。

* 食品および飲料分野は、2025年に紙ベースおよびフォイルフリーブリスター包装市場で15.18%のシェアを占めました。これは、スナック、菓子、および単回使用の調味料パックにおける利便性と持続可能性への需要に牽引されています。特に、環境に配慮した消費者の間で、プラスチックフリーの包装オプションへの関心が高まっています。

* 地域別:

* 北米は、2025年に紙ベースおよびフォイルフリーブリスター包装市場で35.21%のシェアを占めました。これは、厳格な環境規制、消費者の持続可能性意識の高さ、および大手製薬会社や栄養補助食品ブランドの存在に起因しています。特に米国では、FDAの承認プロセスと環境イニシアチブが、新しい包装ソリューションの採用を促進しています。

* ヨーロッパは、2024年から2031年にかけてCAGR 4.50%で成長すると予測されています。これは、EUのプラスチック戦略と循環経済パッケージに代表される、強力な環境政策に支えられています。ドイツ、フランス、英国などの国々では、リサイクル可能な包装への移行が加速しており、紙ベースのブリスター包装がその主要な選択肢の一つとなっています。

* アジア太平洋地域は、2025年に紙ベースおよびフォイルフリーブリスター包装市場で22.87%のシェアを占めました。これは、中国とインドにおける医薬品および栄養補助食品産業の急速な成長、および環境意識の高まりに起因しています。この地域では、コスト効率と持続可能性を両立させる包装ソリューションへの需要が高まっています。

* ラテンアメリカ、中東、アフリカ(LAMEA)は、新興市場における経済成長と環境意識の向上により、紙ベースおよびフォイルフリーブリスター包装の採用が増加しています。特に、ブラジルやメキシコでは、医薬品およびパーソナルケア製品の包装において、持続可能な選択肢への関心が高まっています。

主要企業:

紙ベースおよびフォイルフリーブリスター包装市場の主要企業には、Amcor plc、Huhtamaki Oyj、Mondi Group、WestRock Company、Constantia Flexibles Group GmbH、Sonoco Products Company、Mayr-Melnhof Karton AG、Graphic Packaging Holding Company、Smurfit Kappa Group plc、およびDS Smith Plcなどが含まれます。これらの企業は、研究開発、製品革新、戦略的パートナーシップを通じて市場での競争力を強化しています。

市場の課題:

* 紙ベースのブリスター包装は、従来のプラスチックやアルミニウムベースのブリスターと比較して、特定の製品に対してバリア特性が劣る場合があります。特に、湿気や酸素に敏感な製品の場合、追加のバリア層が必要となることがあります。

* 紙ベースのブリスター包装の製造コストは、初期段階では従来の包装よりも高くなる可能性があります。これは、新しい製造技術や材料への投資が必要となるためです。

* 消費者の認識と受容も課題となる可能性があります。一部の消費者は、紙ベースの包装が製品の保護において劣ると感じるかもしれません。

市場の機会:

* 持続可能性への世界的な関心の高まりと、プラスチック廃棄物削減に向けた政府の規制強化は、紙ベースおよびフォイルフリーブリスター包装市場に大きな成長機会をもたらしています。

* 医薬品、栄養補助食品、パーソナルケア製品などの分野における新製品開発と市場拡大は、革新的な包装ソリューションへの需要を促進します。

* 技術革新により、バリア特性の向上、コスト削減、およびより複雑なデザインの実現が可能になり、市場の成長をさらに加速させるでしょう。

結論:

紙ベースおよびフォイルフリーブリスター包装市場は、持続可能性への強い推進力と、様々な最終用途産業からの需要に支えられ、今後数年間で堅調な成長を遂げると予測されています。技術革新と消費者の意識の変化が、この市場の未来を形作る主要な要因となるでしょう。

本レポートは、紙ベースブリスターおよびフォイルフリーブリスター包装市場に関する詳細な分析を提供しています。この市場は、持続可能性への高まる需要と規制の変化により、顕著な成長を遂げています。

市場規模は、2026年に45.3億米ドルと評価されており、2031年までに52.9億米ドルに達すると予測されています。2026年から2031年までの予測期間において、年平均成長率(CAGR)は3.15%で拡大すると見込まれています。

市場の成長を牽引する主な要因としては、使い捨てプラスチックの禁止や拡大生産者責任(EPR)規制の強化が挙げられます。また、ブランドオーナーによるネットゼロ排出目標へのコミットメントが、繊維ベース包装の採用を加速させています。熱成形可能なバリア紙の規模拡大によるコストパリティの達成、小売業者による「紙製シェルフレディ」包装の義務化も重要な推進力です。さらに、医薬品のユニットドーズ形式がリサイクル可能な包装へ移行していることや、紙の美しさに対する消費者の高い評価も市場拡大に寄与しています。

一方で、市場にはいくつかの制約も存在します。特に、熱帯地域の流通チェーンにおける防湿バリア性能の限界は、有効成分(API)の劣化率を高める可能性があり、主要な課題となっています。また、既存の熱成形機をレトロフィットするための多額の設備投資、従来のPVC-Alと比較して生産ライン速度が15~25%低下する点、特殊バリアコーティングの供給リスクも市場の成長を抑制する要因です。

地域別では、アジア太平洋地域が市場最大のシェア(34.57%)を占めています。これは、中国とインドにおける製造業の優位性、および支援的な規制環境に主に起因しています。用途別では、栄養補助食品(Nutraceuticals)分野が最も速い成長率(4.05%のCAGR)を示すと予測されています。これは、消費者が環境に配慮した包装に対してより高い価格を受け入れる傾向にあるためです。材料タイプ別では、フォイルグレードのバリア性能をより軽量で提供するマイクロフィブリル化セルロースシートが、4.21%のCAGRで成長し、従来のSBS板紙を凌駕する破壊的技術として注目されています。その他、固形漂白硫酸塩(SBS)板紙、成形繊維、ハイブリッドバリアコートクラフトなどが主要な材料タイプとして挙げられます。

競争環境は、Huhtamäki Oyj、Amcor plc、Smurfit WestRock plc、Sonoco Products Company、Stora Enso Oyj、Toppan Printing Co., Ltd.など、多数の主要企業によって特徴づけられています。これらの企業は、市場シェア分析、戦略的動向、製品・サービス、最近の動向を通じて詳細に分析されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズとホワイトスペースの評価にも焦点を当てています。

全体として、紙ベースブリスターおよびフォイルフリーブリスター包装市場は、環境意識の高まりと技術革新に支えられ、今後も持続的な成長が期待される分野であると言えます。特に、アジア太平洋地域と栄養補助食品分野が成長を牽引し、マイクロフィブリル化セルロースシートのような新素材が市場に大きな影響を与えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの禁止とEPR規制の増加

- 4.2.2 ブランドオーナーのネットゼロコミットメントによる繊維採用の加速

- 4.2.3 熱成形可能なバリア紙の規模拡大によるコストパリティ

- 4.2.4 小売業者の「紙製シェルフレディ」義務化

- 4.2.5 医薬品の単位用量形式が路側回収可能なパックへ移行

- 4.2.6 紙の美しさに対する消費者の認識プレミアム

- 4.3 市場の阻害要因

- 4.3.1 熱帯流通チェーンにおける防湿バリアの制限

- 4.3.2 ライン速度のペナルティ(PVC-Alと比較して15-25%遅い)

- 4.3.3 従来の熱成形品の資本集約的な改修

- 4.3.4 特殊バリアコーティングの供給リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 晒し硫酸塩パルプ(SBS)板紙

- 5.1.2 成形繊維

- 5.1.3 ハイブリッドバリアコートクラフト

- 5.1.4 微細繊維化セルロースシート

- 5.1.5 その他の材料タイプ

- 5.2 形態別

- 5.2.1 ロールストック

- 5.2.2 事前打ち抜きシート

- 5.3 最終用途産業別

- 5.3.1 医薬品

- 5.3.2 栄養補助食品

- 5.3.3 食品

- 5.3.4 家庭用電化製品

- 5.3.5 パーソナルケアおよび化粧品

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huhtamäki Oyj

- 6.4.2 Amcor plc

- 6.4.3 Smurfit WestRock plc

- 6.4.4 Sonoco Products Company

- 6.4.5 Stora Enso Oyj

- 6.4.6 Graphic Packaging Holding Company

- 6.4.7 PaperFoam BV

- 6.4.8 PulpWorks, Inc.

- 6.4.9 HLP Clear Packaging Products (USA), Inc.

- 6.4.10 Tekni-Plex, Inc.

- 6.4.11 Klöckner Pentaplast Group

- 6.4.12 Ecobliss Packaging Group B.V.

- 6.4.13 Rohrer Corporation

- 6.4.14 Prent Corporation

- 6.4.15 Romaco Group

- 6.4.16 Toppan Printing Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

紙製ブリスターおよびホイルフリーブリスターパッケージは、持続可能性への高まる要求に応えるために開発された、環境配慮型の包装形態です。これらは、従来のプラスチックとアルミニウム箔を組み合わせたブリスターパッケージが抱えるリサイクル性の課題を解決し、環境負荷の低減を目指しています。

まず、定義についてご説明いたします。

「紙製ブリスター」とは、ブリスターパッケージの台紙部分、あるいはブリスター本体の一部または全体を紙や板紙で構成したものです。従来のプラスチック製台紙やアルミニウム箔を排除し、紙を主材とすることで、リサイクル性を向上させます。

一方、「ホイルフリーブリスター」とは、アルミニウム箔を使用しないブリスターパッケージ全般を指します。アルミニウム箔は、その優れたバリア性から医薬品包装などで広く用いられてきましたが、他の素材との複合構造となるため、リサイクルが困難であるという課題がありました。ホイルフリーブリスターは、このアルミニウム箔を、単一素材のプラスチックフィルムや紙ベースの素材で代替することで、リサイクル性を高めることを目的としています。紙製ブリスターは、その性質上、ホイルフリーブリスターの一種であると言えます。両者は、環境負荷低減という共通の目標を持ちながら、異なるアプローチや素材の組み合わせによって実現されます。

次に、これらのパッケージの種類について見ていきましょう。

紙製ブリスターには、主に以下のタイプがあります。一つは、透明なプラスチック製のブリスター(多くはPET、PP、またはPVC)と、紙製の台紙を組み合わせたものです。この場合、台紙はリサイクル可能な紙として分別できます。もう一つは、ブリスター本体も紙を成形して作られた「全紙製ブリスター」です。これは、パルプモールドや特殊な紙の熱成形技術を用いて実現され、究極の紙製パッケージとして注目されていますが、透明性やバリア性の確保に高度な技術を要します。

ホイルフリーブリスターとしては、紙製ブリスターの他に、単一素材のプラスチック(モノマテリアルプラスチック)で構成されたブリスターが挙げられます。例えば、ブリスター本体と蓋材の両方をPP(ポリプロピレン)やPET(ポリエチレンテレフタレート)で統一することで、使用後にプラスチックとしてリサイクルしやすくします。また、剥離可能なプラスチックフィルムを使用し、使用者が容易にプラスチック部分と紙部分を分離できるような設計も含まれます。

これらのパッケージの用途は多岐にわたります。

最も注目されているのは、医薬品分野です。錠剤やカプセルなどの医薬品は、湿気や酸素、光から保護するための高いバリア性が求められますが、環境規制や消費者の意識の高まりから、従来のアルミ箔ブリスターからの転換が模索されています。医療機器、化粧品、日用品(電池、文具、小型電子機器、玩具など)、そして一部の食品(菓子、ガムなど)にも適用が拡大しています。特に、透明性や内容物の視認性が不要な製品では、全紙製ブリスターの採用が進んでいます。

関連する技術も進化を続けています。

まず、バリア性コーティング技術が重要です。紙やプラスチックフィルムに、湿気や酸素、光を遮断する機能を持たせるための特殊なコーティングが開発されています。これには、EVOH(エチレンビニルアルコール共重合体)や、PVDC(ポリ塩化ビニリデン)フリーの環境配慮型コーティング、さらにはバイオベースのバリア材などが含まれます。次に、ヒートシール技術です。紙とプラスチック、あるいは紙と紙を確実に接着し、内容物の保護と不正開封防止を両立させるための技術が不可欠です。また、紙成形技術も重要です。パルプモールドや熱成形可能な紙素材の開発により、紙で立体的なブリスター形状を作り出すことが可能になっています。さらに、リサイクルを容易にするための剥離性・分離性技術も進展しており、異なる素材を容易に分離できるような接着剤や構造設計が研究されています。最終的には、これらの新しい素材に対応したリサイクルインフラの整備も不可欠であり、回収・選別技術の向上が求められます。

市場背景としては、世界的な環境意識の高まりが挙げられます。

プラスチック汚染問題や気候変動への懸念から、消費者、企業、政府が一体となって持続可能な社会の実現を目指しています。特に、使い捨てプラスチックの削減やリサイクル率の向上は喫緊の課題であり、欧州連合(EU)の包装・包装廃棄物規則(PPWR)に代表されるように、各国で厳しい環境規制が導入されつつあります。このような状況下で、企業はESG(環境・社会・ガバナンス)経営の一環として、サプライチェーン全体で環境負荷の低い包装材への転換を加速させています。アルミニウム箔は製造時のエネルギー消費が大きく、また複合素材としてリサイクルが困難であるため、「脱アルミ」の動きも活発化しています。これらの要因が、紙製ブリスターおよびホイルフリーブリスターパッケージの需要を大きく押し上げています。

今後の展望としては、さらなる技術革新と市場の拡大が期待されます。

バリア性コーティング技術や紙成形技術は今後も進化し、より幅広い製品への適用が可能になるでしょう。特に、医薬品や高バリア性を要する食品分野での採用が増える可能性があります。また、リサイクルインフラの整備が鍵となります。これらの新しいパッケージが真に持続可能であるためには、効率的な回収、選別、再資源化のシステムが不可欠です。コスト効率の改善も重要な課題であり、生産技術の確立と量産効果により、従来のパッケージとの価格競争力が高まることが期待されます。さらに、バイオベース素材や生分解性素材との融合も進み、より環境に優しいパッケージソリューションが生まれるでしょう。消費者への啓発も重要であり、新しいパッケージのリサイクル方法に関する明確な情報提供が、その普及を後押しします。法規制との連携も密になり、パッケージデザインは環境規制の進化に合わせて最適化されていくと考えられます。紙製ブリスターおよびホイルフリーブリスターパッケージは、持続可能な社会の実現に向けた重要な一歩として、今後もその進化と普及が注目されます。