紙塗工材料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

紙コーティング材料市場レポートは、コーティング材料(粘土、炭酸カルシウム、デンプン、タルク、二酸化チタン、ワックス、ポリマー、その他のコーティング材料)、用途(包装、製本、印刷、段ボール箱、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

紙コーティング材料市場の概要

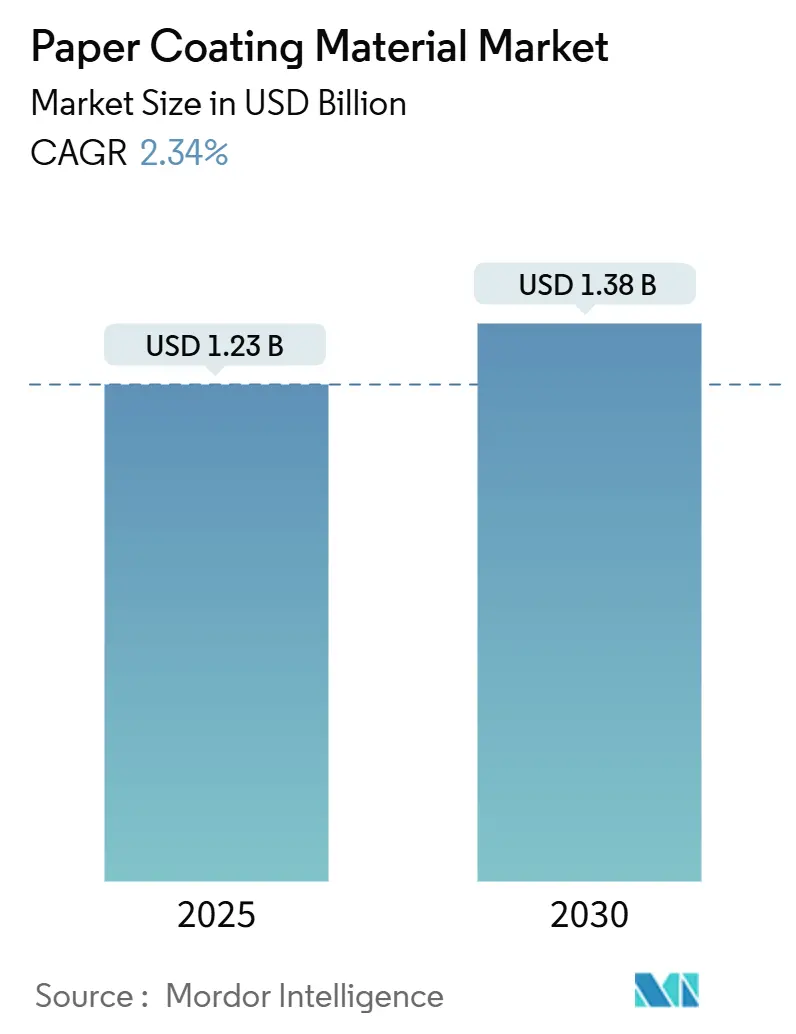

紙コーティング材料市場は、2025年には12.3億米ドルと推定され、2030年には13.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は2.34%です。この市場は、使い捨てプラスチックからの代替需要の増加、Eコマースの急速な成長、およびバリアコーティング能力への継続的な投資によって中期的な見通しが支えられています。一方で、デジタルメディアの普及は従来の印刷物需要に圧力をかけています。

主要な市場動向とハイライト

* コーティング材料別: 2024年には炭酸カルシウムが市場シェアの42.37%を占め、最大の貢献者となりました。しかし、ポリマーコーティングは食品包装における水分・油脂バリアの必要性から、2030年までに3.24%のCAGRで最も速い成長が予測されています。

* 用途別: 2024年には包装用途が市場全体の53.48%を占め、最大のセグメントとなりました。特に段ボール箱は、2025年から2030年にかけて3.10%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の需要の47.36%を占め、2030年までに3.54%のCAGRで最も速い成長を遂げると予想されています。

市場の牽引要因

1. 印刷・包装産業からの需要増加: ブランドオーナーが持続可能な包装へと転換し、政府が使い捨てプラスチックを規制する中で、バリア性、印刷性、美的特性を提供するコーティング紙基材への全体的な需要が高まっています。2024年にはEコマースの取引量が12.3%増加し、段ボール箱の生産量が前例のない水準に達し、コーティング材料の消費を押し上げています。高級包装では、高光沢仕上げを実現する多層コーティングが使用され、大量印刷の減少にもかかわらず利益率の拡大を支えています。サプライチェーンのステークホルダーは、冷凍食品や調理済み食品の包装において紙がフィルムを代替できるよう、特殊な化学物質の共同開発を進めています。

2. 使い捨てプラスチックに対する規制強化による紙への代替促進: 欧州連合の2025年までに包装材の65%をリサイクルするという義務付けは、食品接触およびリサイクル可能性の基準を満たすコーティング紙ソリューションへの移行を加速させています。北米および欧州におけるPFAS(有機フッ素化合物)の段階的廃止は、フッ素系オプションを排除し、厳格な移行制限に準拠する炭酸カルシウムおよびポリマーベースの代替品に機会を生み出しています。EN 13432やISO 12625などの規格は、生分解性コーティングの開発を奨励しています。拡大生産者責任法は、ブランドに対し、埋立費用を回避する包装の採用を促し、コーティング紙フォーマットを設計の中心に据えています。

3. Eコマース主導の段ボールおよび軟質紙包装の急増: オンライン小売は、堅牢でありながら軽量な輸送媒体を必要とし、密な流通ネットワークを通じて商品を保護する耐湿性コーティングの需要を強化しています。オムニチャネルのフルフィルメントが食料品や医薬品に拡大するにつれて、段ボール箱は2030年までに3.10%のCAGRで成長すると予測されています。食品配達では、油脂を遮断し漏れを防ぐためにデンプン-ポリマーブレンドに依存する軟質紙ラップが普及しています。コーティングサプライヤーは、圧縮強度を犠牲にすることなく坪量を削減する高加工性グレードで価値を獲得しています。

4. 炭酸カルシウムを豊富に含むコーティングの費用対効果の高い光学性能: 炭酸カルシウム(粉砕および沈降)は、二酸化チタンの数分の1のコストで光学的な明るさと不透明度を維持し、大量包装での幅広い採用を支えています。高度な表面改質プロセスは、低粘度スラリーの粒子形態を調整し、塗工量の均一性を向上させます。豊富な鉱物資源と成熟した物流ネットワークは、石油化学製品の価格変動の中でも予測可能な価格設定を維持しています。ハイブリッドCaCO₃-ポリマー配合は、耐油性スナックラップや冷蔵食品ライナーにバリア機能を提供します。

市場の抑制要因

1. デジタルメディアによる印刷物需要の減少: 従来の印刷用途は、デジタルメディアの消費パターンが電子フォーマットへと恒久的に移行するにつれて構造的な減少に直面しており、コーティング印刷用紙の需要を減少させています。商業印刷量は2020年以降、年間4.2%減少しており、新聞や雑誌のセグメントで最も急激な縮小が見られます。書籍印刷は比較的安定していますが、教育出版のデジタル化は先進国における教科書コーティングの需要を減少させています。この移行は、印刷グレードのコーティング生産における過剰生産能力を生み出し、利益率に圧力をかけ、サプライヤーに包装用途への転換を強いています。

2. パルプ、鉱物、ラテックスバインダーの価格変動: 原材料価格の不安定性は、コーティングサプライヤーの収益性と顧客との契約交渉を混乱させ、サプライチェーンの混乱により2024年にはカオリン価格が10%上昇しました。パルプ価格の変動は製紙工場の経済に影響を与え、コーティング適用率に影響を与え、能力計画の決定を複雑にする需要の不確実性を生み出します。ラテックスバインダーのコストは石油化学原料価格と連動して変動し、ポリマーコーティングセグメントの利益率や鉱物ベースの代替品との競争上の位置付けに影響を与えます。

3. VOCおよび排水排出に関するコンプライアンスコストの増加: (詳細な説明は提供されたテキストにはありませんが、表には抑制要因として記載されています。)

セグメント分析

* コーティング材料別: 炭酸カルシウムは2024年に42.37%の市場シェアを占め、最大の貢献者です。しかし、ポリマーコーティングは食品包装に不可欠な水分・油脂バリアを提供するため、3.24%のCAGRで最も速い成長を示しています。デンプンベースの化学物質は、堆肥化可能なスナックパックでブランドの支持を得ており、再生可能性と競争力のある経済性を兼ね備えています。タルクと二酸化チタンは、明るさや滑らかさの点でニッチな役割を果たしますが、コストが高いためプレミアムグレードへの浸透が限られています。ワックス配合は農産物や冷凍食品の水分管理に不可欠ですが、バイオベースポリマーの成熟に伴いシェアは縮小しています。サプライヤーは、CaCO₃の散乱効率とポリマーシーリングを組み合わせたハイブリッド鉱物-ポリマーシステムを推進し、性能と価格のバランスを取っています。

* 用途別: 包装用途は2024年の総需要の53.48%を占め、紙コーティング材料市場の最大のセグメントです。オムニチャネル小売の拡大に伴い、段ボール箱は2030年までに3.10%のCAGRで成長すると予測されています。一方、クイックサービス食品が繊維ベースのフォーマットに移行するにつれて、軟質ラップが新たなシェアを獲得しています。印刷・筆記グレードはデジタル代替に伴い減少していますが、美術書、写真アルバム、セキュリティ印刷などのニッチな分野では、コーティング紙の需要が限定的ですが安定しています。製本および特殊ラベルは、偽造防止のためのマイクロエンボスコーティングを活用し、ブランドセキュリティ機能から恩恵を受けています。

地域別分析

* アジア太平洋地域: 2024年には世界の消費量の47.36%を占め、3.54%のCAGRで成長すると予測されており、紙コーティング材料市場の将来の規模と構成を形成する上で中心的な役割を担っています。中国の7.2%の生産増加とインドの包装製品生産の急増が、追加のトン数を支えています。コスト競争力のある労働力、密な原材料ネットワーク、政府支援のインフラが、地域サプライチェーンを支える自己強化的な製造ハブを育成しています。

* 北米: 大規模ながら成熟した需要を維持しており、ここでは量よりもイノベーションが重視されます。FDAの移行規則に準拠した食品グレードの分散バリアはプレミアム価格を享受し、製紙工場はトレンドに合ったリサイクル可能なカップストックを提供するためにカーテンコーターを改修する傾向にあります。

* 欧州: 循環型経済目標との政策連携により、バイヤーは生分解性コーティングへと移行しており、2025年までに65%のリサイクル目標が新しい化学物質の認定サイクルを加速させています。

* 南米および中東・アフリカ: 新興市場から発展していますが、都市化と小売拡大により一人当たりの包装使用量が増加しています。ブラジルのGDP成長回復は段ボール出荷を活性化させ、サウジアラビアのビジョン2030の現地化インセンティブは、多国籍製紙メーカーからのコーティングライン投資を誘致しています。サプライチェーンのリスク、通貨の変動、政治的不確実性がペースを抑制していますが、先行サプライヤーは合弁事業や国内の技術サービスセンターを通じて足場を固めています。

競争環境

紙コーティング材料市場は中程度の集中度です。市場リーダーは、統合された生産と研究開発を活用し、バリア性能と持続可能性の資格に基づいて差別化を図っています。BASFは2024年に非中核コーティング資産を売却し、プレミアム包装に対応する高バリアバイオ分散ラインに資本を集中させました。Dowは2025年にフランスで1500万米ドルのBLUEWAVEプラットフォームを開設し、リサイクル可能なカップやラップ向けの分散技術の展開を加速させました。製紙工場がインラインバリアコーターを導入するにつれて、戦略的提携が増加しています。紙と化学品のパートナーは、貯蔵寿命と印刷性の目標を達成するためにグレードを共同開発し、市場投入までの時間を短縮しています。PFASフリー分散および酵素架橋剤を中心とした知的財産ポートフォリオが、新たな競争優位性として浮上しています。中程度の統合にもかかわらず、地域プレーヤーは機敏なサービスと地域の基材に合わせた配合を通じてニッチを維持しています。

主要プレーヤー

* BASF

* Dow

* Imerys

* Omya International AG

* APP Group

最近の業界動向

* 2025年3月: Dowは、フランスのラウターブールにあるDow Coating Materialsサイトに先進的なBLUEWAVE施設を開設しました。BLUEWAVE技術により、Dowは分散バリアコーティングの生産を増強し、優れた環境プロファイルを持つ革新的な紙包装ソリューションの開発に不可欠なものとなります。

* 2023年4月: Omyaは、中国とインドネシアの製紙・板紙工場に、粉砕および沈降炭酸カルシウムのオンサイトプラント7か所に投資する意向を発表しました。これらの新プラントは、フィラーグレードのPCC&GCC、コーティンググレードのGCC、および粘土代替用のハイエンドGCCを含む幅広い製品ポートフォリオを生産できるようになります。

本レポートは、世界の紙塗工材料市場に関する包括的な分析を提供しています。紙塗工材料とは、紙の滑らかさ、質感、耐性などの特定の品質を向上させるために、原紙に塗布される材料の混合物またはポリマーを指します。

調査範囲とセグメンテーション

市場は、塗工材料、用途、および地域別にセグメント化されています。塗工材料別では、クレイ、炭酸カルシウム、デンプン、タルク、二酸化チタン、ワックス、ポリマーなど、多岐にわたる材料が含まれます。用途別では、包装、製本、印刷、段ボール箱、その他の用途に分類されます。本レポートでは、主要地域にわたる27カ国の紙塗工材料市場の規模と予測を、金額(米ドル)ベースで提供しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 印刷および包装産業からの需要の増加。

* 使い捨てプラスチックに対する規制強化が、紙への代替を促進していること。

* Eコマースの拡大に伴う段ボールおよび軟包装紙の需要急増。

* 炭酸カルシウムを豊富に含むコーティングが、費用対効果の高い光学性能を提供すること。

* 2025年以降に工場規模のバリアコーティングラインが稼働を開始すること。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* デジタルメディアの普及による印刷量の減少。

* パルプ、鉱物、ラテックスバインダーの価格変動。

* VOC(揮発性有機化合物)および排水排出に関するコンプライアンスコストの増加。

市場規模と成長予測

市場は2025年から2030年にかけて、年平均成長率(CAGR)2.34%で成長すると予測されており、市場規模は2025年の12.3億米ドルから2030年には13.8億米ドルに拡大する見込みです。

主要な洞察

* 塗工材料別: 炭酸カルシウムは、コストと光学性能のバランスが優れているため、2024年の需要の42.37%を占め、現在最大のシェアを保持しています。また、ポリマーコーティングは、食品包装に不可欠な耐油・耐湿バリアを提供することから、2030年まで年平均成長率3.24%で急速な成長が期待されています。

* 地域別: アジア太平洋地域は、中国の生産量が7.2%増加し、インドの包装需要が急増していることに牽引され、市場の47.36%を占める最大の消費地域であり、3.54%と最も高い成長率を示しています。

* 規制の影響: 欧州連合(EU)および北米におけるリサイクル義務化の規制は、バリア性および堆肥化可能性の目標を満たす塗工紙への転換を促しています。

詳細なセグメンテーション

塗工材料は、クレイ、炭酸カルシウム、デンプン、タルク、二酸化チタン、ワックス、ポリマー、その他の塗工材料に細分化されます。

用途は、包装、製本、印刷、段ボール箱、その他の用途に分けられます。

地域別では、アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、南アフリカ、アラブ首長国連邦、エジプトなど)が詳細に分析されています。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア/ランキング分析、および主要企業のプロファイルが網羅されています。主要企業には、APP Group、BASF、Burgo Group SpA、Celanese Corporation、CLARIANT、Dow、Eastman Chemical Company、Imerys、Ingredion、JK Paper、Michelman Inc.、Minerals Technologies Inc.、Mondi、日本製紙株式会社、OMNOVA North America Inc.、Omya International AG、Sappi Ltd、Stora Enso Oyj、Twin Rivers Paper Company.、UPM-Kymmene Oyjなどが含まれます。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 印刷・包装産業からの需要増加

- 4.2.2 使い捨てプラスチックに対する規制禁止が紙への代替を促進

- 4.2.3 Eコマース主導による段ボールおよび軟質紙包装の急増

- 4.2.4 炭酸カルシウムを豊富に含むコーティングの費用対効果の高い光学性能

- 4.2.5 2025年以降に稼働する工場規模のバリアコーティングライン

-

4.3 市場の阻害要因

- 4.3.1 デジタルメディアによる印刷量の減少

- 4.3.2 パルプ、鉱物、ラテックスバインダーの価格変動

- 4.3.3 VOCおよび廃水排出に関するコンプライアンスコストの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 コーティング材料別

- 5.1.1 粘土

- 5.1.2 炭酸カルシウム

- 5.1.3 デンプン

- 5.1.4 タルク

- 5.1.5 二酸化チタン

- 5.1.6 ワックス

- 5.1.7 ポリマー

- 5.1.8 その他のコーティング材料

-

5.2 用途別

- 5.2.1 包装

- 5.2.2 製本

- 5.2.3 印刷

- 5.2.4 段ボール箱

- 5.2.5 その他の用途

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 南アフリカ

- 5.3.5.4 アラブ首長国連邦

- 5.3.5.5 エジプト

- 5.3.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 APP Group

- 6.4.2 BASF

- 6.4.3 Burgo Group SpA

- 6.4.4 Celanese Corporation

- 6.4.5 CLARIANT

- 6.4.6 Dow

- 6.4.7 Eastman Chemical Company

- 6.4.8 Imerys

- 6.4.9 Ingredion

- 6.4.10 JK Paper

- 6.4.11 Michelman Inc.

- 6.4.12 Minerals Technologies Inc.

- 6.4.13 Mondi

- 6.4.14 NIPPON PAPER INDUSTRIES CO., LTD.

- 6.4.15 OMNOVA North America Inc.

- 6.4.16 Omya International AG

- 6.4.17 Sappi Ltd

- 6.4.18 Stora Enso Oyj

- 6.4.19 Twin Rivers Paper Company.

- 6.4.20 UPM-Kymmene Oyj

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

紙塗工材料は、紙の表面に塗布されることで、その機能性や美観を向上させるために用いられる様々な物質の総称でございます。具体的には、印刷適性、平滑性、白色度、光沢度、不透明度といった視覚的・触覚的特性の改善に加え、耐水性、耐油性、ガスバリア性などの保護機能や、特定の用途に応じた特殊機能の付与を目的として使用されます。これらの材料は、紙の付加価値を高め、その用途を広げる上で不可欠な存在となっております。

紙塗工材料は、主に顔料、接着剤(バインダー)、そして各種助剤の三つの主要な成分から構成されております。顔料は、塗膜の白色度、不透明度、平滑性、光沢度などを決定する主成分であり、その種類は多岐にわたります。例えば、炭酸カルシウム(重質炭酸カルシウム、軽質炭酸カルシウム)は、白色度と不透明度、そして優れた印刷適性を付与するために広く用いられます。カオリンは、塗膜の平滑性と光沢度を高め、印刷時のインク受容性を向上させます。タルクは、平滑性や耐水性を向上させる効果があり、酸化チタンは非常に高い白色度と不透明度を実現します。近年では、軽量化や高光沢化を目的としたプラスチック顔料(中空プラスチック顔料、固形プラスチック顔料)も活用されております。その他にも、シリカや水酸化アルミニウムなどが特定の機能付与のために使用されることがございます。

接着剤、すなわちバインダーは、顔料粒子同士、および顔料と紙基材とを強固に結合させ、塗膜の強度、耐水性、柔軟性、印刷時の耐摩擦性などを確保する役割を担います。代表的なバインダーとしては、スチレン・ブタジエンラテックス(SBRラテックス)があり、優れた接着力と耐水性、柔軟性を提供します。ポリ酢酸ビニル(PVAc)やアクリル系ラテックスも、それぞれ特定の特性(耐候性、透明性など)を付与するために用いられます。天然由来のバインダーとしては、澱粉(酸化澱粉、エーテル化澱粉)が安価で優れた接着力を持ち、塗工液のレオロジー調整にも寄与します。カルボキシメチルセルロース(CMC)やポリビニルアルコール(PVA)も、保水性や耐油性、耐溶剤性といった機能のために利用されます。かつてはカゼインや大豆タンパクなどのタンパク質系バインダーも光沢や平滑性付与のために使われておりました。

助剤は、塗工液の調製から塗工、乾燥、そして最終的な塗膜の性能に至るまで、様々な工程や特性を最適化するために少量添加される成分でございます。分散剤は、顔料粒子を均一に分散させ、凝集を防ぐことで塗工液の安定性を高めます。増粘剤は、塗工液の粘度を調整し、塗工時の液切れ性や保水性を制御します。消泡剤は、塗工液中の泡の発生を抑制し、塗膜欠陥を防ぎます。耐水化剤は、塗膜の耐水性を向上させ、特に耐水印刷用紙や包装用紙に不可欠です。潤滑剤は、塗工時の摩擦を低減し、塗膜の平滑性や光沢度を高めます。防腐剤は、塗工液中の微生物の繁殖を抑制し、品質劣化を防ぎます。蛍光増白剤は、紙の白色度を視覚的に向上させるために用いられ、pH調整剤は塗工液のpHを安定させ、他の成分の性能を最適化します。

これらの塗工材料が用いられる用途は非常に広範でございます。最も一般的なのは印刷用紙であり、カタログ、雑誌、書籍、パンフレット、ポスター、写真用紙などに使用されます。これらの用紙には、高精細な画像再現性、適切なインク吸収性、速乾性、そして高い光沢度や平滑性が求められます。オフセット印刷、グラビア印刷、インクジェット印刷、レーザー印刷など、様々な印刷方式に対応した塗工材料が開発されております。次に重要な用途は包装用紙で、食品包装、液体容器、段ボール原紙、紙器などに利用されます。ここでは、内容物を保護するための耐水性、耐油性、耐薬品性、ガスバリア性、ヒートシール性、そして強度などが重要な機能となります。さらに、感熱紙、感圧紙、剥離紙、医療用紙、建材用紙、壁紙といった特殊機能紙にも塗工材料は不可欠であり、発色性、剥離性、抗菌性、難燃性など、特定の機能が付与されます。

紙塗工材料の性能を最大限に引き出すためには、様々な関連技術が重要となります。塗工方式には、高速で薄膜を均一に塗布できるブレードコーター、厚膜塗工に適したロールコーター、粗面にも対応できるエアナイフコーター、非接触で高速・均一な塗工が可能なカーテンコーターなどがあり、用途や求められる塗膜特性に応じて使い分けられます。塗工後の乾燥技術も重要で、熱風乾燥、赤外線乾燥、蒸気加熱ロール乾燥などが用いられ、乾燥速度やエネルギー効率、塗膜品質に大きく影響します。塗工後の表面処理技術としては、スーパーカレンダーやソフトカレンダーといったカレンダー処理があり、塗膜の平滑性、光沢度、密度を向上させます。また、コロナ処理は表面を活性化させ、インクの密着性を高める効果があります。塗工液のレオロジー制御も極めて重要であり、粘度やチクソトロピー性といった流動特性を最適化することで、塗工適性や最終的な塗膜品質が大きく左右されます。

市場背景としては、近年、デジタル化の進展により印刷用紙全体の需要は減少傾向にある一方で、EC市場の拡大に伴う段ボール原紙や紙器などの包装用紙分野、および特殊機能紙分野での需要は増加しております。特に、環境意識の高まりから、プラスチック代替としての紙素材への注目が高まっており、生分解性、リサイクル性、持続可能性に優れた紙製品への要求が強まっております。これに伴い、塗工材料にもVOC(揮発性有機化合物)排出規制や食品接触材料規制など、環境規制への対応が求められております。また、原油価格や天然ガス価格の変動は、バインダーなどの原材料コストに影響を与え、サプライチェーンの安定性確保が課題となっております。このような状況下で、高機能化と環境対応を両立させる技術革新が強く推進されております。

将来展望としましては、環境対応型材料へのシフトが最も重要なトレンドとなるでしょう。バイオマス由来のバインダーや顔料、助剤の開発・普及が進み、リサイクル可能な塗工層や脱インク性向上技術がさらに進化すると考えられます。マイクロプラスチック問題への対応も喫緊の課題であり、生分解性や水溶性の塗工材料の開発が加速するでしょう。次に、高機能化・多機能化の追求が挙げられます。酸素、水蒸気、油分に対するバリア性のさらなる向上は、食品包装分野で特に重要です。抗菌・抗ウイルス機能、防錆機能、難燃機能といった保護機能に加え、導電性、電磁波シールド性、センシング機能などのスマート機能を持つ塗工材料の開発も進むと予想されます。デジタル印刷の普及に対応するため、インクジェットやトナー印刷適性の高い塗工材料の開発も引き続き重要であり、高速化、高画質化、多品種小ロット生産への対応が求められます。さらに、ナノセルロースやナノクレイなどのナノテクノロジーを応用した材料は、薄膜化、透明性、バリア性、強度向上といった新たな機能付与の可能性を秘めております。生産性向上とコスト削減も常に重要な課題であり、塗工液の固形分濃度向上による乾燥負荷軽減や、高速塗工、省エネルギー化技術の開発が継続的に進められることでしょう。これらの技術革新を通じて、紙塗工材料は持続可能な社会の実現と、多様化する市場ニーズへの対応に貢献していくものと期待されます。