製紙用染料市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

紙用染料市場レポートは、業界を形態(粉末および液体)、種類(酸性、塩基性など)、起源(有機および合成)、用途(印刷・筆記、包装、特殊用途など)、および地域(アジア太平洋、北米など)で分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、世界の紙用染料市場の現状と将来予測について詳細に分析したものです。

市場概要

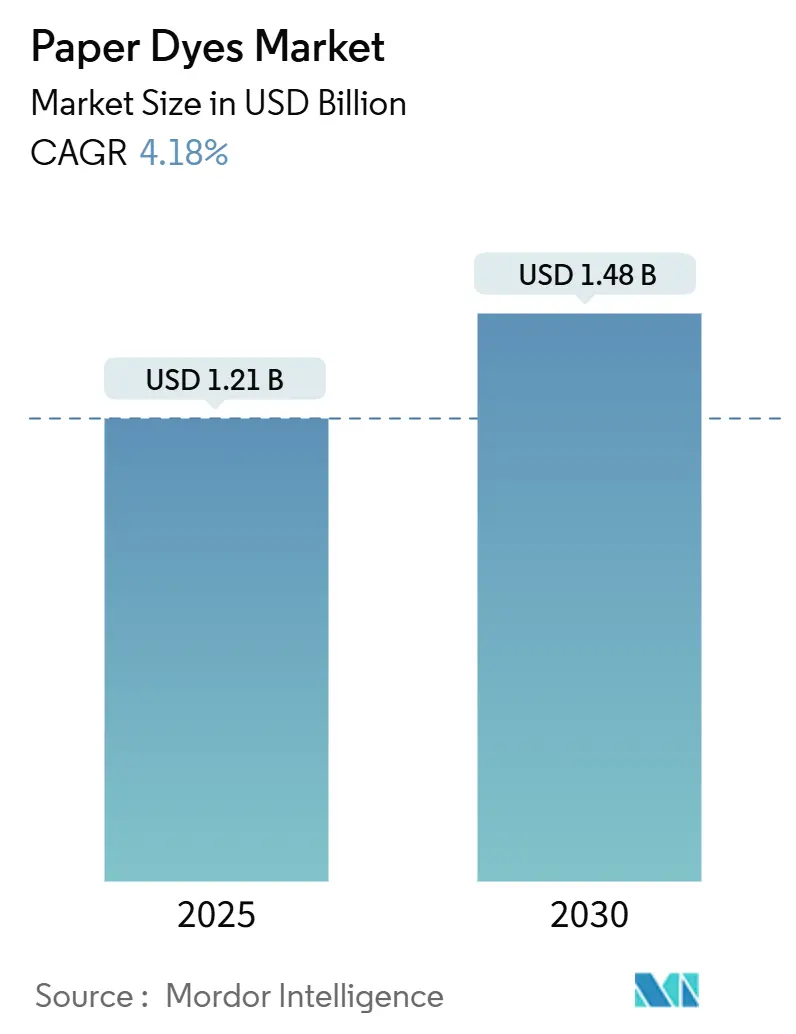

世界の紙用染料市場は、2025年には12.1億米ドル、2030年には14.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.18%です。デジタル文書への移行という課題に直面しながらも、プラスチックから紙ベースの包装への構造的移行や、Eコマースにおける鮮やかでブランドに一貫性のあるグラフィックへの需要増加に支えられ、市場は着実な成長軌道を描いています。現代のインクジェットラインにシームレスに統合される液体製剤は、コンバーターのダウンタイム削減に貢献しており、主要染料メーカーによる生産能力の増強は原材料供給のバランスを保っています。使い捨てプラスチックを制限する規制の追い風や、ブランドオーナーによる再生可能な基材への選好が、グラフィック用紙の量が減少する中でも市場の拡大を後押ししています。リグニン適合性やナノカプセル化された化学物質への投資は、サプライヤーの差別化をさらに進め、食品接触用途や高速デジタル用途でのプレミアムな受注獲得を可能にしています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 形態別: 液体製品が2024年に51.92%の市場シェアを占め、2030年までに6.40%のCAGRで成長すると見込まれています。

* 種類別: 直接染料が2024年に28.45%の収益シェアを獲得しましたが、反応染料は2030年までに5.90%のCAGRで最も速い成長を遂げると予測されています。

* 起源別: 合成染料が2024年に70.35%の市場シェアを占めましたが、有機染料は7.10%のCAGRで拡大しています。

* 用途別: 包装分野が2024年の収益の45.18%を占め、2030年までに6.80%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の44.79%を占め、5.70%のCAGRで他のすべての地域を上回っています。

世界の紙用染料市場のトレンドと洞察

成長要因

* プラスチックから紙ベースの包装への移行: 使い捨てプラスチックの規制強化や消費者の紙製品への選好により、小売ブランドは石油由来の素材からリサイクル可能な繊維ベースの包装へと移行しています。これにより、複数のリサイクルサイクルに耐えうる高性能染料の需要が高まっています。

* Eコマースによる段ボールおよびメーラー需要の急増: オンライン注文の80%以上が段ボール形式で出荷されており、特にアジア太平洋地域と北米で小包の量が増加しています。これにより、開封体験を向上させる鮮やかなグラフィックへの需要が高まっています。フルフィルメントセンターでは、低メンテナンスのプリントヘッドに対応する液体染料を使用した高速インクジェットラインが必要とされています。

* 主要染料メーカーによる生産能力の拡大: Archroma社、BASF社、Solenis社などの主要メーカーが設備投資を行い、地域サプライチェーンを強化し、輸送時間を短縮し、高マージンのバイオベースイノベーションの能力を拡大しています。

* バイオベースのリグニン適合染料の画期的な進歩: 欧州のコンソーシアムは、合成染料と同等の色強度を持ちながら、製造から廃棄までのCO2排出量を削減するリグニン由来の着色剤を大規模に生産しています。リグニンナノ粒子が染料を効率的に吸着・再放出するという研究結果は、排水処理の簡素化とバイオマス廃棄物の有効活用を示唆しています。

* デジタルインクジェット印刷を可能にするナノカプセル化染料: ナノカプセル化された染料は、紙へのデジタルインクジェット印刷を可能にし、高速度アプリケーションでのプレミアムな注文獲得に貢献しています。

抑制要因

* ペーパーレスオフィスとデジタル文書の普及: 企業や教育機関でのデジタルワークフローの加速により、グラフィック用紙の需要は大幅に減少しました。リモートワークの普及や電子署名プラットフォームの利用は、紙の必要性を減らし、特に成熟した地域での全体的なトン数成長を制限しています。

* 有害アミンとREACH規制遵守コストの増加: 2025年のREACH改訂では、PFAS規制の拡大や内分泌かく乱物質に対するデータ要件の強化など、高リスク化学物質に対する必須使用基準が課されます。これにより、遵守費用が増加し、中小規模の染料メーカーに負担を強いています。

* 木材パルプの入手可能性と価格の変動: 木材パルプの価格変動は、特にヨーロッパと北米で操業マージンを圧迫しています。

セグメント分析

* 形態別:液体の優位性がデジタルイノベーションを推進

液体製品は2024年に51.92%の収益を占め、6.40%のCAGRで拡大すると予測されており、高速インクジェットラインやEコマース包装において極めて重要な役割を担っています。ナノカプセル化された液体システムは、プリントヘッドのデューティサイクルを1,000時間以上に延ばし、メンテナンス停止を最小限に抑え、コンバーターのOEE(設備総合効率)を向上させています。ミニエマルションやマイクロ流体カプセル化の進歩により、保存期間が標準製剤の6ヶ月に対し、12ヶ月以上に延長され、期限切れ在庫による廃棄が減少しています。粉末染料は大量輸送が容易ですが、粉塵曝露規制や分散時間の遅さといった課題に直面しています。

* 種類別:反応染料の革新にもかかわらず直接染料がリード

コスト効率の高い排気プロセスで好まれる直接染料は、2024年の売上高の28.45%を占め、大量のライナーボード工場で優位性を維持しています。しかし、反応染料セグメントは、優れた耐洗濯堅牢度を強みとして5.90%のCAGRで成長しており、リサイクルに耐えるグラフィックを必要とするプレミアムな折りたたみカートンユーザーに評価されています。反応染料は、通常90℃であった反応浴温度を60℃に下げても定着性を損なわず、エネルギー負荷を低減し、脱炭素目標に制約のある工場での採用を拡大しています。

* 起源別:合成染料の優位性に有機染料が挑戦

合成分子は2024年の収益の70.35%を依然として生み出しており、その幅広い色域と競争力のあるコストプロファイルが強みです。しかし、FMCG(日用消費財)および小売部門全体で炭素削減へのコミットメントが広がるにつれて、有機染料は年間7.10%で成長しています。タンニンを豊富に含む松ぼっくり抽出物は、ティッシュやクラフトライニングに適した安定したベージュや茶色の色合いを提供し、コンバーターにバイオジェニック炭素クレジットをもたらしています。リグニン画分と合成アンカーをブレンドする初期段階のハイブリッド経路は、アゾ染料の色強度を提供しつつ、化石原料の使用量を30%削減し、主要な包装購入者のスコープ3削減目標と一致しています。

* 用途別:包装セグメントが二重のリーダーシップを牽引

包装分野は2024年の収益の45.18%を占め、最も速い6.80%のCAGRで成長すると予測されており、減少するグラフィック用紙から転換する工場からの生産を吸収する上で中心的な役割を担っています。ブランドオーナーは、フォトリアリスティックな画像を持つ棚置き可能なディスプレイや段ボールメーラーを求めており、これは高色域の液体システムに有利です。グラフィック用紙の量は依然として大きいものの、長期的な減少傾向が続いています。水分インジケーターラベルなどの特殊ニッチ市場は、単位あたりの価値は高いものの、トン数は限られています。「その他」に含まれるティッシュおよび衛生用紙は、東南アジアとアフリカの人口増加から恩恵を受けていますが、Eコマース包装のブームと比較するとCAGRは控えめです。

地域別分析

* アジア太平洋地域: 2024年の収益の44.79%を占め、2030年までに5.70%のCAGRで成長すると予測されており、世界の製造拠点および急速に拡大する消費市場としての地位を反映しています。中国の化学大手企業は政府のインセンティブを活用してファインケミカルプロジェクトを進め、地域の自給自足を高めています。ベトナムでは繊維産業が盛んであり、段ボールや特殊紙の地域消費を促進し、結果として染料の使用量増加につながっています。

* 北米: 価値では第2位に位置し、Eコマースの拡大と食品・飲料多国籍企業による積極的なプラスチック削減公約によって牽引されています。Archroma社やSolenis社による地域に特化した供給や、PFASに関する規制の明確化は、コンバーターが適合性の高い水性システムを採用するよう促しています。

* ヨーロッパ: 厳格なREACH改正とパルプ価格の変動に直面し、営業利益率が圧迫されています。しかし、循環経済規制とリグニン由来着色剤の研究開発資金における欧州のリーダーシップは、地域のサプライヤーを高価値で環境に最適化された製品の最前線に位置付けています。コンバーターは排水許可を満たすためにクローズドループ水処理に投資しており、ゼロ液体排出目標に合致する低塩分・高枯渇性染料の需要を高めています。

競争環境

紙用染料市場は中程度の断片化が進んでいます。Archroma社はHuntsman Textile Effects社を買収し、技術シナジーと繊維・紙分野での顧客基盤を拡大しました。欧州の既存企業は、アジアのサプライヤーからの数量圧力に対抗するため統合を進めており、中堅の専門企業は食品グレードやセキュリティ印刷製剤のニッチ市場を開拓しています。技術は主要な差別化要因であり、ナノカプセル化システムやリグニンベースのシステムを商業化する企業は、循環型経済の認証を求めるブランドオーナーとの契約を獲得しています。

主要プレイヤー:

* Archroma

* BASF

* Kemira Oyj

* Atul Ltd.

* DyStar Singapore Pte Ltd

最近の業界動向

* 2023年8月:Archroma社は、堆肥化可能な紙用染料の認証を取得しました。Carta、Cartasol F、Cartafixラインから選定された着色剤は、紙業界における環境に優しい着色の需要増加に対応しています。

* 2023年8月:Vipul Organics Limitedは、紙業界向けの分散剤と染料の製品群を発表し、アンバーナス工場に紙セグメント向けの最先端の研究開発ラボを設立しました。

これらの動向は、紙用染料市場がデジタル化の課題に直面しつつも、持続可能性とEコマースの成長によって新たな機会を創出していることを示しています。

紙用染料市場レポート概要

本レポートは、紙用染料市場に関する包括的な分析を提供しており、市場の定義、調査方法論、市場の動向、成長予測、競争環境、そして将来の展望を網羅しています。

1. 調査の前提と市場定義

本調査における紙用染料市場は、紙および板紙の湿潤末端またはサイズプレスに意図的に導入され、最終製品に均一な色合い、強度、堅牢性を付与する合成および天然由来の色材と定義されています。対象範囲には、粉末および液体形態の染料、酸性、塩基性、直接染料などの種類、硫黄染料、特殊化学品が含まれ、最終メーカーの移転価格で評価されます。顔料、蛍光増白剤、および紙以外の基材専用の染料は対象外です。

2. 調査方法論

調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 中国、フィンランド、ブラジル、米国の製紙工場の生産管理者、流通業者、技術化学者へのインタビューを通じて、投与量基準、液体から粉末への代替、バイオベース染料の需要などの情報を検証し、データギャップを補完しました。

* デスク調査: FAOSTATのパルプ生産量、CEPIの年次統計、EurostatのPRODCOM紙テーブル、American Forest & Paper Associationの製紙工場調査、UN ComtradeのHS-3204出荷データなどの公開データセットから開始し、企業提出書類、投資家向け資料、Pulp & Paper Internationalなどの業界誌、D&B Hoovers、Dow Jones Factiva、Volzaなどの情報源で補強しました。

* 市場規模算出と予測: トップダウンアプローチを採用し、2024年の印刷・筆記、包装、ティッシュ、特殊グレードの世界生産量を地域別の色合い浸透率と染料添加率と組み合わせ、検証済みの平均販売価格(ASP)を乗じて2025年の市場価値を算出しました。ボトムアップ検証として、主要サプライヤーの販売データ、流通チャネルの確認、包装コンバーターの使用状況監査などを実施し、差異が±7%を超える場合に調整を行いました。主要なモデルドライバーには、紙の生産量成長、Eコマース小包の拡大、トンあたりの平均染料添加量、化学品別のASP推移、プラスチック規制の変更、製紙工場の稼働率が含まれます。多変量回帰フレームワークとパルプ価格ショックのシナリオ分析により、2030年までの市場を予測しています。

* データ検証と更新サイクル: 出力データは異常値スクリーニング、シニアアナリストによるピアレビュー、独立したシグナルとの差異調整を経て承認されます。レポートは毎年更新され、重要なイベントが発生した場合には中間改訂が行われます。

Mordor Intelligenceは、検証済みのパルプ生産量、地域別の浸透率、および実際のASPフィードバックに基づいて、バランスの取れた透明性の高いベースラインを提供しており、戦略的意思決定のための信頼できる出発点となっています。

3. エグゼクティブサマリー

市場の主要な洞察を簡潔にまとめています。

4. 市場の概況

* 市場の推進要因: プラスチックから紙ベースの包装への移行、Eコマースの活況による段ボールおよび郵便物需要の急増、主要染料メーカーによる生産能力の拡大が挙げられます。さらに、バイオベースのリグニン適合染料におけるブレークスルーや、紙へのデジタルインクジェット印刷を可能にするナノカプセル化染料の登場も市場を後押ししています。

* 市場の抑制要因: ペーパーレスオフィスやデジタル文書の採用の進展、有毒アミンに関するREACH規制遵守コストの増加、木材パルプの入手可能性と価格の変動が市場の成長を抑制する要因となっています。

* その他、バリューチェーン分析やポーターのファイブフォース分析も実施されています。

5. 市場規模と成長予測(価値)

市場は、形態(粉末、液体)、種類(酸性、塩基性、直接)、起源(有機、合成)、用途(印刷・筆記、包装、特殊、その他(ティッシュ・衛生))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)別に詳細にセグメント化され、その価値が予測されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア/ランキング分析が含まれます。Archroma、BASF、Kemira Oyjなど、主要な21社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

7. 市場機会と将来展望

未開拓市場や未充足ニーズの評価を通じて、将来の市場機会が特定されています。

レポートで回答される主要な質問:

* 紙用染料市場の現在の規模はどのくらいですか?

紙用染料市場は2025年に12.1億米ドルであり、2030年までに14.8億米ドルに達すると予測されています。

* 用途別で紙用染料市場を牽引するセグメントはどれですか?

包装セグメントが2024年に45.18%の収益シェアで市場を牽引しており、2030年まで年平均成長率6.80%で拡大すると見込まれています。

* 液体染料が製紙業界で注目を集めているのはなぜですか?

液体染料は、粉塵フリーの取り扱い、高速デジタルプリンターとの互換性、安定した粘度といった利点を提供し、コンバーターのダウンタイムと廃棄物の削減に貢献するため、注目を集めています。

* 紙用染料市場で最も速い成長を示す地域はどこですか?

アジア太平洋地域が、製造拠点、Eコマース量の増加、政府の支援政策に牽引され、年平均成長率5.70%で最も速い成長を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プラスチックから紙ベースの包装への移行

- 4.2.2 Eコマースに牽引される段ボールおよびメーラー需要の急増

- 4.2.3 主要な染料メーカーによる生産能力の拡大

- 4.2.4 バイオベースのリグニン適合性染料におけるブレークスルー

- 4.2.5 紙へのデジタルインクジェット印刷を可能にするナノカプセル化染料

-

4.3 市場の阻害要因

- 4.3.1 ペーパーレスオフィスとデジタル文書の採用

- 4.3.2 有毒アミンとREACH準拠コストの増加

- 4.3.3 木材パルプの入手可能性と価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 粉末

- 5.1.2 液体

-

5.2 種類別

- 5.2.1 酸性

- 5.2.2 塩基性

- 5.2.3 直接

-

5.3 起源別

- 5.3.1 有機

- 5.3.2 合成

-

5.4 用途別

- 5.4.1 印刷・筆記

- 5.4.2 包装

- 5.4.3 特殊

- 5.4.4 その他(ティッシュ・衛生用品)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Archroma

- 6.4.2 Ashok Alco-chem

- 6.4.3 Atul Ltd.

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 ChromaScape

- 6.4.7 DyStar Singapore Pte Ltd

- 6.4.8 Kemira Oyj

- 6.4.9 Kiri Industries Limited

- 6.4.10 Lonza

- 6.4.11 Merck KGaA

- 6.4.12 Milliken

- 6.4.13 Nitin Dye Chem Pvt. Ltd

- 6.4.14 Setas Kimya

- 6.4.15 Standard Colors, Inc.

- 6.4.16 Steiner-Axyntis

- 6.4.17 Sudarshan Chemical Industries Limited.

- 6.4.18 Synthesia, a.s.

- 6.4.19 Thermax Limited

- 6.4.20 Vipul Organics Ltd.

- 6.4.21 Zhejiang Longsheng

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

製紙用染料は、紙や板紙を着色するために用いられる特殊な染料群を指します。これらは、パルプ繊維に直接吸着または結合することで、紙製品に均一な色合いを与えることを目的としています。単に視覚的な魅力を高めるだけでなく、製品の識別性、ブランドイメージの構築、さらには偽造防止といった機能性付与にも重要な役割を果たします。一般的に水溶性であり、製紙工程のパルプ懸濁液中に添加され、繊維に効率よく定着するよう設計されています。

製紙用染料には、その化学構造や繊維への定着メカニズムによっていくつかの主要な種類があります。最も広く利用されているのは直接染料です。これらはセルロース繊維に対して高い親和性を持ち、特別な定着剤を必要とせずに直接吸着して着色します。鮮やかな色合いが得られ、比較的安価であるため、幅広い紙製品に用いられますが、耐光性や耐水性といった堅牢度は中程度です。次に、酸性染料があります。これらは主にロジンサイズ剤や硫酸バンドといったアルミニウムイオンと併用され、繊維に定着します。鮮明な色調が特徴で、主に特殊紙や高級紙の着色に用いられますが、直接染料と比較して堅牢度が劣る場合があります。塩基性染料は、非常に鮮やかな発色が得られる一方で、耐光性が低い傾向があります。木材パルプ中のリグニン成分と反応しやすいため、未晒パルプの着色に適しており、主に新聞用紙や包装紙など、コストを重視する用途で使われます。定着剤としてタンニン酸などが併用されることが多いです。厳密には染料ではありませんが、製紙用着色剤として重要な役割を果たすのが顔料です。これらは水に不溶で、繊維表面に付着することで着色します。耐光性、耐水性、耐薬品性に優れ、高い隠蔽力と鮮やかな色合いが特徴です。二酸化チタンのような白色顔料や、フタロシアニン顔料、カーボンブラックなどが代表的で、染料と併用されることもあります。また、紙の白色度を高めるために広く使用される蛍光増白剤も、着色剤の一種として認識されています。これらは紫外線を吸収し、青白い可視光を放出することで、紙をより白く、明るく見せる効果があります。

製紙用染料の用途は非常に多岐にわたります。日常生活で目にする色紙、包装紙、ティッシュペーパー、トイレットペーパーといった衛生用紙から、製品の識別やブランドイメージ向上を目的とした板紙や段ボールまで、幅広い紙製品に着色されています。特に、偽造防止用紙、感熱紙、インクジェット用紙、写真用紙などの特殊紙においては、特定の機能を持たせるための着色が不可欠です。再生紙の製造においては、古紙の色ムラを均一化し、製品の品質を安定させるためにも染料が用いられます。このように、製紙用染料は単なる装飾だけでなく、製品の視認性向上、ブランド識別、製品の差別化、さらには特定の光吸収特性の付与といった機能性向上にも貢献しています。

製紙用染料に関連する技術は、染料自体の開発からその応用プロセスまで広範囲に及びます。染料の合成技術では、環境負荷の低い製造プロセスや、より高い堅牢度を持つ染料の開発が進められています。染料の定着技術においては、カチオン性ポリマーや硫酸バンドなどの定着剤の最適化により、染料の歩留まり向上と均一な着色を実現しています。また、着色プロセスの制御技術も重要であり、オンラインでの色調測定システムや自動調色システムが導入され、安定した品質と効率的な生産を可能にしています。環境面では、染料を含む排水の処理技術、特に色度除去や有害物質の除去技術が進化しており、厳しい環境規制への対応が求められています。近年では、ナノテクノロジーを応用したナノ粒子顔料の開発により、発色性や堅牢度のさらなる向上、あるいは新たな機能性付与が期待されています。さらに、デジタル印刷技術の普及に伴い、デジタル印刷に対応した高性能な染料や顔料の開発も活発に行われています。

製紙用染料の市場背景は、環境規制の強化、持続可能性への意識向上、そしてグローバルな紙需要の変化によって大きく影響を受けています。世界的に環境規制が厳しくなる中、重金属フリーやAOX(吸着性有機ハロゲン化合物)フリーといった有害物質を含まない染料へのシフトが加速しています。また、バイオマス由来染料や生分解性染料の研究開発が進められるなど、持続可能性への貢献が強く求められています。市場の地理的側面では、中国やインドをはじめとするアジアの新興国における紙需要の増加が市場成長を牽引しています。一方で、情報技術の発展によるデジタル化は、印刷用紙の需要を減少させる傾向にありますが、包装紙や衛生用紙の需要は安定しており、特に高付加価値な特殊紙の需要は拡大しています。このような状況下で、製紙メーカーはコスト競争に直面しており、効率的な染料使用や低コストで高性能な染料への需要が高まっています。

将来の展望として、製紙用染料はさらなる環境配慮型への進化が期待されています。生分解性、低毒性、そして再生可能資源由来の染料が主流となり、環境負荷の低減に貢献するでしょう。また、高機能化も重要なトレンドであり、耐光性、耐水性、耐熱性、耐薬品性といった堅牢度の向上はもちろんのこと、特定の光吸収・反射特性を持つ染料の開発により、新たな機能性紙の創出が進むと考えられます。スマートマテリアルとの融合も注目されており、センサー機能を持つ紙や、外部刺激によって変色する紙など、これまでにない応用分野が生まれる可能性があります。デジタル印刷技術の進化は、インクジェット用顔料や染料の需要を一層増加させ、より鮮明で耐久性のある印刷を可能にするでしょう。さらに、染料の歩留まり向上や着色プロセスの効率化による省資源・省エネルギー化も、環境負荷低減とコスト削減の両面から推進されます。最終的には、消費者の多様なニーズに応えるため、カスタマイズされた色合いや少量多品種生産に対応できる柔軟な着色ソリューションが求められるようになると考えられます。