紙ハニカム市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

ペーパーハニカム市場レポートは、コア構造(連続未拡張コア、事前拡張シートなど)、セルサイズ(10 mm以下、10~20 mmなど)、原材料(再生クラフト紙、バージンクラフト紙、特殊コート紙)、用途(保護包装、パレットおよび緩衝材など)、エンドユーザー産業(自動車、食品・飲料、エレクトロニクス、家電など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペーパーハニカム市場の規模、シェア、トレンド、成長予測レポート(2030年まで)

市場概要

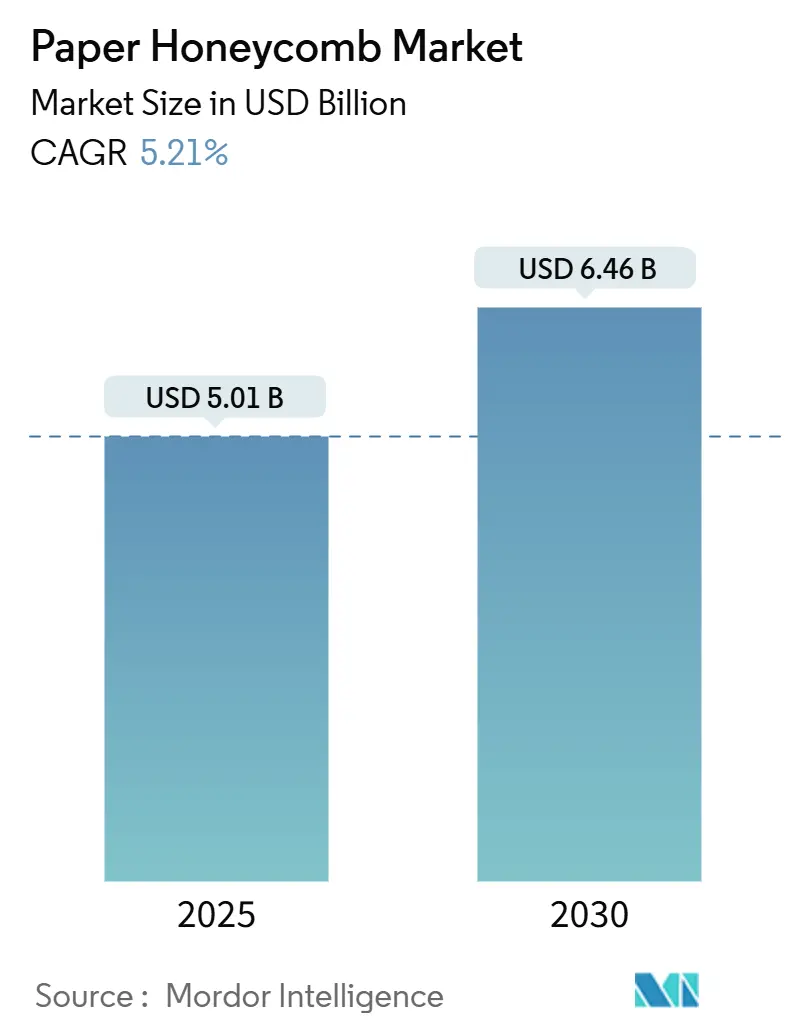

本レポートは、ペーパーハニカム市場の現状と将来の展望について詳細に分析しています。調査期間は2019年から2030年までで、2025年の市場規模は50.1億米ドルと推定されています。この市場は、2030年までに64.6億米ドルに達すると予測されており、2025年から2030年までの予測期間において、年平均成長率(CAGR)5.21%で成長する見込みです。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

この市場の勢いは、厳格化する包装規制や企業のネットゼロ目標の下で、ブランドオーナーが繊維ベースのフォーマットへと転換していることを反映しています。小包量の増加、自動車の軽量化プログラム、使い捨てプラスチックの段階的廃止の加速が、健全な需要基盤を強化しています。コア生産ラインの自動化は、単価を下げ、価格に敏感な最終市場での幅広い採用を後押ししています。また、特殊なバリアコーティングは、かつてポリマーフォームの領域であった耐湿性用途を可能にしています。Smurfit KappaとWestRockの112億米ドル規模の合併に代表される業界の統合は、持続可能性が調達決定の中心となる中で、規模の経済とグローバルな展開の必要性を示しています。

主要なレポートのポイント

* コア構造別: 2024年には、連続未拡張コアがペーパーハニカム市場シェアの46.1%を占め、主導的な地位を維持しました。一方、マイクロハニカムコアは2030年までに7%のCAGRで成長すると予測されています。

* セルサイズ別: 2024年には、10~20 mmのセルサイズ帯がペーパーハニカム市場規模の39.3%を占めました。20~30 mmのセグメントは6.9%のCAGRで拡大すると予測されています。

* 原材料別: 2024年には、再生クラフト紙がペーパーハニカム市場シェアの51.7%を占めました。特殊コーティング紙は7.1%のCAGRで進展しています。

* 用途別: 2024年には、保護包装がペーパーハニカム市場規模の39.4%を占めました。自動車部品は6.8%のCAGRで最も急速に成長しています。

* エンドユーザー産業別: 2024年には、食品・飲料が収益シェアの30.4%を占めました。自動車産業は2030年までに6.6%のCAGRで上昇すると予測されています。

* 地域別: 2024年には、ヨーロッパが38.6%のシェアで市場を支配しました。アジア太平洋地域は、全地域の中で最も高い7%のCAGRを記録すると予測されています。

世界のペーパーハニカム市場のトレンドと洞察

推進要因(Drivers)

1. 軽量パッケージングに対するサステナビリティ主導の需要(CAGRへの影響度:+1.8%)

* グローバルブランドは、ハニカムコアを炭素排出量と輸送重量の削減への即効性のある手段と見なしています。メルセデス・ベンツは、バイオニックハニカム構造を組み込むことで、部品重量を15~20%削減し、2039年のカーボンニュートラル目標を直接支援しています。DS Smithの同様のプログラムでは、2024年に顧客のサプライチェーンから12億個以上のプラスチックユニットを排除し、繊維ベースの代替品が多くのFMCG企業にとって調達のデフォルトとなっていることを確認しました。2025年以降、EUおよび主要な米国州でスコープ3排出量報告が義務化されるため、特に自動車、家電、エレクトロニクス分野で、検証可能な低影響パッケージングへの需要が強化されると予想されます。強度対重量比の向上と自動梱包ラインとの互換性により、従来のボイドフィルを超えて対象市場が拡大し、2030年まで持続的な牽引要因となるでしょう。

2. 世界のEコマース小包量の爆発的増加(CAGRへの影響度:+1.5%)

* フルフィルメント大手は、保護、コスト、リサイクル性を整合させるために、包装仕様を書き換えています。Amazonは、米国ネットワーク内のプラスチック製エアピローの95%を100%再生材から作られた紙製フィラーに置き換え、年間約150億個のプラスチックユニットを排除しました。この動きは、アジア太平洋地域およびヨーロッパの主要なマーケットプレイスで並行して転換を促し、サプライヤーに適切なサイズで、縁石でリサイクル可能なフォーマットの開発を促しました。ハニカムベースのパッド入りメール便は、落下試験および機械加工性基準を満たし、小型エレクトロニクスや化粧品向けのプレミアムな道を開いています。ハニカムグリッド内に相変化材料を統合した温度管理型バリアントは、コールドチェーンEコマースの規模拡大に伴い、医薬品やミールキット向けに受け入れられつつあります。

3. 木材およびポリマーインサートに対するコスト優位性(CAGRへの影響度:+0.9%)

* ハニカム構造は、合板やフォームインサートと比較して、完成品の梱包重量を30~50%削減することが多く、魅力的な物流コスト削減を実現します。BASFの小型車向けルーフモジュール試験では、30%の軽量化が実証され、材料費の削減と従来のICE車両の燃費向上、EVの航続距離延長に直接つながっています。生産者は、厚さを30mmに標準化し、スリットと接着を自動化することで、1時間あたり1.7トン以上の生産量を達成し、労働集約度を低減し、現地生産を可能にしています。埋立税の上昇に伴い、使用済み製品のリサイクル性が総所有コストをさらに低減し、建設、家電、家具分野でペーパーハニカムを有利にする調達モデルへと転換しています。

4. ハニカムコア生産ラインの自動化(CAGRへの影響度:+0.7%)

* ThermHex連続成形技術のライセンス供与により、一貫したコアの高速・単一工程生産が可能になり、廃棄物を削減し、生産単位あたりの設備投資を削減します。日本のティア1サプライヤーである寿屋フロンテは、M-Light内装パネルの生産にこのプラットフォームを採用し、自動車産業の自動化された薄型コアへの意欲を強調しています。高度な5軸加工センターは、積層パネルをミクロン単位の公差でネットシェイプにトリミングし、耐荷重部品の再現性を確保しています。リアルタイムセンサーアレイは、接着剤の塗布とセル膨張を監視し、歩留まりの向上と迅速なQA承認を促進します。その結果、単位経済性や品質の一貫性を犠牲にすることなく、Eコマースの季節的な急増に対応できるスケーラブルな生産能力が実現しています。

5. エレクトロニクス向けマイクロセルコアの商業化(CAGRへの影響度:+0.4%)

* マイクロセルコアは、エレクトロニクス分野での精密な保護と軽量化のニーズに応えるため、商業化が進んでいます。

6. 使い捨てプラスチック禁止によるボイドフィル代替の加速(CAGRへの影響度:+0.3%)

* ヨーロッパおよび一部の米国州における使い捨てプラスチックの禁止は、ボイドフィル用途でのペーパーハニカムへの代替を加速させています。

抑制要因(Restraints)

1. 再生クラフト紙価格の変動(CAGRへの影響度:-0.8%)

* 変動するパルプコストは、加工業者のマージンを圧迫し、価格見積もりを複雑にしています。クラフトパルプは2025年6月に5,060人民元/トンに下落し、前年比14.7%の減少となりましたが、スポット価格の変動により短期的なヘッジサイクルが強制され、運転資金の必要性が高まっています。再生繊維の供給が北米とヨーロッパの一握りの製紙工場に集中しているため、いかなる操業停止も世界のロール価格に即座に伝播します。為替変動は、多地域で工場を運営する企業の着地コストをさらに歪めます。後方統合、長期オフテイク契約、代替繊維への置換などの戦略が検討されていますが、それぞれリスクを完全に軽減する前にかなりの資本またはR&D投資が必要です。

2. 高湿度サプライチェーンにおける湿気感受性(CAGRへの影響度:-0.5%)

* 高湿度は、未コーティングのハニカムパネルの圧縮強度と寸法安定性を低下させます。実験室試験では、相対湿度が上昇するにつれて臨界応力値が著しく低下することが示されており、補助的なバリアなしでは熱帯地域や電子機器の輸送での使用が制限されます。特殊な耐水性コーティングは7.1%のCAGRで成長していますが、コストは標準的なクラフトオプションよりも高いままです。乾燥剤の統合とユニットロードのオーバーラッピングは、部分的に問題を軽減しますが、温度管理された保管は輸送コスト削減を逆転させる可能性があります。したがって、メーカーは、リサイクル性を維持しながら湿気閾値を高めるバイオベースのバリア化学の開発に注力しており、この分野では5年以内に商業的なブレークスルーが見込まれています。

3. バイオ接着剤サプライヤーの世界的供給能力の限界(CAGRへの影響度:-0.3%)

* プレミアム用途向けのバイオ接着剤の供給能力は、世界的に限られており、市場の成長を抑制する要因となっています。

4. ヘビーデューティーパレット圧縮基準の欠如(CAGRへの影響度:-0.2%)

* 新興市場およびグローバル市場において、ヘビーデューティーパレットの圧縮に関する標準が不足していることも、市場の成長を妨げる要因の一つです。

セグメント分析

1. コア構造別:マイクロセルがイノベーションを牽引

* 連続未拡張コアセグメントは、2024年の収益の46.1%を占め、大量の保護包装を好む成熟した生産インフラに支えられています。マイクロハニカムコアは、設置容量は小さいものの、エレクトロニクスや精密機器サプライヤーがより厳密な公差と高いエネルギー吸収を要求するため、堅調な7%のCAGRを記録しています。バッテリーハウジングやインストルメントパネルでの幅広い採用は、そのクロスオーバーの可能性を強調しています。規模拡大と自動化が進むにつれて、従来のフォームとのコストパリティに近づいており、マイクロセルはプレミアムEコマースおよび自動車用途の将来の標準として位置付けられています。

* 第2世代の生産ラインは、引張強度を犠牲にすることなく10mm未満のセルサイズを実現し、半導体パッケージングに不可欠な熱管理層の統合を可能にしています。サムスンの特許ポートフォリオは、チップキャリアにおけるハニカム支援熱放散への関心の高まりを示しており、従来の箱詰め輸送を超えた下流需要を示唆しています。その結果、接着剤供給の制約が緩和されれば、2026年以降、ペーパーハニカム市場におけるマイクロセルの普及が加速すると予想されます。

2. セルサイズ別:精密用途が成長を加速

* 2024年には、10~20 mmのセルサイズ帯が価値の39.3%を占め、クッション性と材料使用量の最適なバランスを提供しています。大手家電輸送業者や家具OEMからの需要がこの帯を支配的に保っています。隣接する20~30 mmの帯は、自動車内装や家電の側面パネルに牽引され、6.9%のCAGRで上昇すると予測されています。一方、10 mm未満のフォーマットは、ウェアラブルや高価値マイクロエレクトロニクス輸送においてニッチな役割を切り開いており、そこでは振動減衰と正確なフィットがコスト懸念を上回ります。

* モデリングソフトウェアにより、設計者は1つのパネル内で混合セルアーキテクチャを指定できるようになり、バルク重量の増加なしに局所的なエネルギー吸収を向上させています。このような多様性は、小売、消費者直販、返品物流に単一の梱包設計を使用する新たなオムニチャネルサプライチェーンをサポートします。その結果、ペーパーハニカム市場は、高度な設計能力を持つ加工業者にとって、セルサイズの多様化をマージン拡大の道と見なしています。

3. 原材料別:特殊コーティングがプレミアム用途を可能に

* 再生クラフト紙は、51.7%のシェアを占め、依然として基盤となっています。容易な入手可能性、消費者の認知度、標準的な自治体リサイクルシステムとの互換性により、主流用途のデフォルトグレードとなっています。特殊コーティング紙は、量は少ないものの、食品、医薬品、熱帯地域の物流チェーンにおける湿気や油分の課題を解決するため、年間7.1%で拡大しています。バージンクラフトは、コストよりも最大の破裂強度が優先される場合、特に産業機器の梱包において足場を維持しています。

* コーティングの革新は活発です。バイオポリマーバリアは、リパルプ性を維持しながら耐性において石油ベースのフィルムに匹敵し、2027年に発効するEUのリサイクル性基準に合致しています。コーティングされた基材のペーパーハニカム市場規模は、機能的アップグレードと、より高性能な紙へのブランドオーナーの調達方針の変化を反映して、2030年までに10億米ドルを超えると予測されています。

4. 用途別:自動車部品が成長を主導

* 保護包装は、Eコマースの規模と産業用スペアパーツの流れに支えられ、2024年には市場貢献度の39.4%を占めました。自動車部品は、OEMがフリート全体の軽量化を追求するため、6.8%のCAGRで他のすべての用途を上回っています。ハニカム製のドア内装材、パーセルシェルフ、バッテリートレイは、装飾スキンをインラインで接着する連続ラミネートプロセスに助けられ、試作から量産へと移行しています。

* 衝突エネルギー吸収と断熱性は、EVプラットフォームでの採用を推進する二重の利点です。ペーパーハニカム業界は現在、自動車メーカーの難燃性およびオフガス基準を満たす多層サンドイッチソリューションを提供しており、より深い浸透を示唆しています。家具パネルとパレットは、コストとリサイクル性が美観よりも優先される場所で安定した需要を維持し、プレミアムセグメントが加速する中でもベースラインの量を維持しています。

5. エンドユーザー産業別:自動車産業の変革

* 食品・飲料ユーザーは、拡大生産者責任規則の下でのリサイクル可能な二次包装の早期採用により、2024年には30.4%のシェアを占めました。しかし、自動車産業は6.6%のCAGRで最も急速に成長しており、より高仕様のコア構造へと注文量を変化させています。エレクトロニクスおよび家電メーカーは引き続き精密なクッション材を必要とし、産業財は輸送重量を削減するパレットとダンネージから恩恵を受けています。

* Eコマースおよび小売チャネルは、オムニチャネルブランドが梱包設計を調和させるにつれて、横断的な需要層を構成しています。小セルメール便や小包運送業者の仕分けに合わせた裏打ち付きカートンの入手可能性の増加は、この進化を強調しています。これらのパターンは全体として、ペーパーハニカム市場を多様な成長経路に保ち、単一の垂直分野への依存度を低減しています。

地域分析

1. ヨーロッパ

* 2024年のヨーロッパの38.6%のシェアは、繊維ベースの包装に対する数十年にわたる政策支援を反映しています。ドイツと英国は、積極的な使い捨てプラスチック禁止と高性能ハニカム部品を消費する強力な自動車輸出基盤を通じて、採用を先導しています。フランスとイタリアは高級品物流を通じて需要を拡大し、東ヨーロッパは多国籍企業が組立ラインを東に移転するにつれて成長しています。EUの2050年カーボンニュートラルロードマップは、ブランドオーナーが義務的なリサイクル性および再生材含有量閾値に合致するにつれて、構造的な需要の追い風を確実にします。

2. アジア太平洋

* アジア太平洋地域は、中国の規模、インドの製造業の拡大、日本の先進的な自動車産業に支えられ、7%のCAGRで最も急速に成長している地域です。蘇州蜂巣材料有限公司のような中国の加工業者は、高速ラインを追加し、地域の自給自足を高め、輸出輸送コストを削減しています。インドの国内エレクトロニクス組立とEコマース普及への推進は、同国を次の大量成長ノードとして位置付けています。韓国は精密ハニカムクッションを必要とする半導体輸出から恩恵を受けており、ASEAN諸国は低労働コストを活用してパネルおよびパレット生産投資を誘致しています。この地域全体でのポリスチレン食品包装に対する政府主導の禁止は、転換の勢いをさらに強化しています。

3. 北米

* 北米は、爆発的な小包成長と加速するEV移行を活用しています。Packaging Corporation of Americaは、2025年第1四半期に記録的な四半期収益を報告し、Eコマースおよび自動車顧客への段ボールおよびハニカム出荷の好調を挙げました。Amazonの紙優先包装政策はサプライチェーンを活性化させ、メキシコのニアショアリングトレンドは、リードタイムを短縮して米国顧客にサービスを提供するための新しいハニカム工場を誘致しています。カナダの森林製品の余剰は国内のクラフト供給を支え、地域の投入コスト変動を部分的に緩和しています。

競争環境

ペーパーハニカム市場は、依然として中程度に細分化されていますが、より高い集中度へと移行しています。Smurfit Westrockの設立により、統合されたボードから箱までのサプライチェーンを持つ340億米ドル規模の巨大企業が誕生しました。DS SmithとInternational Paperの78億米ドル規模の合併は、統合された企業に強力な北大西洋の足跡を与えています。これらの提携は、多地域規模での調達シナジー、共有R&D、統一された顧客契約を獲得することを目的としています。

技術ライセンスも競争上の重要な要素です。寿屋フロンテが採用したEconCoreのThermHexプロセスは、独自の連続成形がいかに自動車供給において持続的な差別化を生み出すかを示しています。特許出願は、マイクロセル形状と耐湿性化学にますます焦点を当てており、IP障壁が高まる可能性を示唆しています。一方、中堅の加工業者は、短納期Eコマースアカウントにサービスを提供するために、デジタルデザインスイートとクイックセット接着剤システムに投資しています。全体として、競争は、単なる生産量だけでなく、規模、自動化、機能的アップグレードを中心に展開しています。

プライベートエクイティの関心も注目に値します。投資家は、具体的なESG資格を持つ循環経済資産を求めています。アジア太平洋地域およびヨーロッパのいくつかの地域加工業者は、グローバルグループの拡大および統合アジェンダに合致する買収ターゲットであると報告されています。下流ブランドがスコープ3排出量をますます監査する市場において、現地での原材料調達と再生可能エネルギー駆動の工場によるコストリーダーシップが勝者を区別すると予想されます。

ペーパーハニカム業界の主要企業

* Smurfit Kappa Group plc

* DS Smith plc

* Packaging Corporation of America – Hexacomb

* Honicel Group B.V.

* Grigeo AB

最近の業界動向

* 2025年5月: Smurfit Westrockは、2025年第1四半期の純売上高76.6億米ドル、純利益3.82億米ドルを報告し、合併後の業績の勢いを裏付けました。

* 2025年4月: Packaging Corporation of Americaは、2025年第1四半期に記録的な21.4億米ドルの収益を計上し、2024年比38.7%増となりました。これは、包装分野での価格上昇と販売量増加によるものです。

* 2025年1月: International PaperとDS Smithは合併を完了し、年間5.14億米ドル以上の税引前現金シナジーを目標としています。

* 2024年7月: Smurfit Kappaは、WestRockとの112億米ドル規模の合併を完了し、持続可能な包装のグローバルリーダーを創出しました。

本レポートは、持続可能で軽量な保護包装材である紙ハニカム市場に関する詳細な分析を提供しています。紙ハニカムは、紙製の六角形セルが連なる構造を持ち、その特性から幅広い用途で利用されています。

市場規模と成長予測に関して、紙ハニカム市場は2025年に50.1億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)5.21%で64.6億米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 持続可能性への需要: 軽量包装に対する持続可能性重視の需要が高まっています。

2. Eコマースの成長: 世界的なEコマース小包量の爆発的な増加が需要を押し上げています。

3. コスト優位性: 木材やポリマー製保護材と比較してコスト面で優位性があります。

4. 生産ラインの自動化: ハニカムコア生産ラインの自動化が進み、効率が向上しています。

5. マイクロセルコアの商業化: 電子機器向けのマイクロセル(10mm未満)コアの商業化が進んでいます。

6. 使い捨てプラスチック規制: 使い捨てプラスチックの禁止が、緩衝材としての代替需要を加速させています。

一方で、市場の成長を抑制する要因も存在します。

1. 再生クラフト紙価格の変動: 再生クラフト紙の価格変動がコストに影響を与えます。

2. 湿気への感受性: 高湿度サプライチェーンにおける湿気への感受性が課題です。

3. バイオ接着剤の供給能力: バイオ接着剤(デンプン)サプライヤーの世界的供給能力が限られています。

4. 重量物パレット圧縮基準の欠如: 重量物パレットの圧縮に関する標準規格が不足しています。これらの要因は、市場の潜在的なCAGRを約1.3パーセントポイント低下させています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コア構造別: 連続未拡張コア、事前拡張シート、波形エッジコア、マイクロハニカムコア。

* セルサイズ別: 10mm以下、10~20mm、20~30mm、30mm超。

* 原材料別: 再生クラフト紙、バージンクラフト紙、特殊コーティング紙。

* 用途別: 保護包装、パレットおよび緩衝材、家具および内装パネル、自動車部品、ドアおよび間仕切りパネル、その他。

* エンドユーザー産業別: 自動車、食品・飲料、電子機器、家電、産業用品、Eコマース・小売、家具・インテリアデザイン、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、シンガポール、マレーシア、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリアなど)。

地域別では、2025年に欧州が38.6%の収益シェアを占め、市場をリードしています。これは、厳格な使い捨てプラスチック禁止規制と確立されたリサイクルインフラに支えられています。

用途別では、自動車部品が年平均成長率6.8%で最も急速に成長しています。これは、EVプラットフォームが軽量でリサイクル可能な構造部品を求めるためです。

競争環境においては、Smurfit KappaとWestRock、DS SmithとInternational Paperのような大規模な合併が市場集中度を高め、セクター全体の技術投資を加速させています。主要企業としては、Smurfit Kappa Group plc、DS Smith plc、Packaging Corporation of America – Hexacombなどが挙げられ、各社のプロファイルも詳細に分析されています。

自動化は業界の見通しに大きな影響を与えています。自動化されたThermHexおよび5軸加工ラインは、コスト削減と品質向上を実現し、コンバーターがEコマースおよび自動車分野からの需要増加に対応しつつ、利益率を維持することを可能にしています。

将来のトレンドと機会としては、未開拓のニーズの評価や、新たな技術開発が市場の成長をさらに促進すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能性を重視した軽量包装の需要

- 4.2.2 世界のEコマース小包量の爆発的な増加

- 4.2.3 木材およびポリマー製保護インサートに対するコスト優位性

- 4.2.4 ハニカムコア生産ラインの自動化

- 4.2.5 電子機器向けマイクロセル(<10 mm)コアの商業化

- 4.2.6 使い捨てプラスチック禁止による緩衝材代替の加速

- 4.3 市場の阻害要因

- 4.3.1 再生クラフト紙価格の変動性

- 4.3.2 高湿度サプライチェーンにおける湿気感受性

- 4.3.3 バイオ接着剤(デンプン)サプライヤーの世界的な供給能力の限界

- 4.3.4 頑丈なパレット圧縮基準の欠如

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

- 4.8 業界の魅力度 – ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コア構造別

- 5.1.1 連続未拡張コア

- 5.1.2 事前拡張シート

- 5.1.3 波形エッジコア

- 5.1.4 マイクロハニカムコア

- 5.2 セルサイズ別

- 5.2.1 ≤ 10 mm

- 5.2.2 10 – 20 mm

- 5.2.3 20 – 30 mm

- 5.2.4 > 30 mm

- 5.3 原材料別

- 5.3.1 再生クラフト紙

- 5.3.2 バージンクラフト紙

- 5.3.3 特殊コーティング紙

- 5.4 用途別

- 5.4.1 保護包装

- 5.4.2 パレットおよび緩衝材

- 5.4.3 家具および内装パネル

- 5.4.4 自動車部品

- 5.4.5 ドアおよび間仕切りパネル

- 5.4.6 その他の用途

- 5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 食品・飲料

- 5.5.3 エレクトロニクス

- 5.5.4 家電

- 5.5.5 工業製品

- 5.5.6 Eコマースおよび小売

- 5.5.7 家具およびインテリアデザイン

- 5.5.8 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit Kappa Group plc

- 6.4.2 DS Smith plc

- 6.4.3 Packaging Corporation of America – Hexacomb

- 6.4.4 Honicel Group B.V.

- 6.4.5 Grigeo AB

- 6.4.6 Hexcel Corporation

- 6.4.7 Cartoflex S.A.

- 6.4.8 Beecore Honeycomb Materials Co., Ltd.

- 6.4.9 Suzhou Beecore Honeycomb Materials Co., Ltd.

- 6.4.10 Custom Honeycomb Inc.

- 6.4.11 Quality Support LLC

- 6.4.12 Corex Honeycomb Ltd.

- 6.4.13 Eco Earth Solutions Ltd.

- 6.4.14 Taracell AG

- 6.4.15 HonECOre Paper Tech Co.

- 6.4.16 Shenzhen Beewill Packaging Co., Ltd.

- 6.4.17 Lamiflex Group AB

- 6.4.18 Pacortis AB

- 6.4.19 Thimm Packaging GmbH

- 6.4.20 Bangzhou Honeycomb Materials Co., Ltd.

- 6.4.21 Interpack Group

- 6.4.22 San (Qingdao) International Trade Co., Ltd.

- 6.4.23 Cartonboard & Pack Co.

- 6.4.24 Huaxia Packaging Group Co., Ltd.

- 6.4.25 Honeycomb Cellpack AG

7. 市場機会と将来のトレンド

- 7.1 未開拓市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

紙ハニカムとは、紙を素材としてミツバチの巣のような六角形(ハニカム構造)に成形し、接着剤で固定した軽量かつ高強度な構造材を指します。この独特な構造は、少ない材料で優れた圧縮強度とせん断強度を発揮するという特徴を持ち、古くから自然界に見られる効率的な構造を人工的に再現したものです。主にクラフト紙や再生紙が使用されるため、環境負荷が低いエコフレンドリーな素材として注目されています。製造工程は、まず紙を波状に加工し、その波の頂点同士を接着剤で貼り合わせ、乾燥後に引き伸ばすことで、連続した六角形のセルが形成されます。このシンプルながらも巧妙な製造方法により、均一で安定した品質のハニカムコアが生産されます。

紙ハニカムにはいくつかの種類があり、用途に応じて使い分けられています。最も一般的なのは、ハニカムコアの両面に板材(ライナー)を貼り合わせた「ハニカムボード」です。このサンドイッチ構造により、さらに高い剛性と平滑性が得られます。ライナー材としては、紙、合板、MDF(中密度繊維板)、パーティクルボード、さらには金属やプラスチックなどが用いられ、用途に応じた多様な複合材が製造されています。また、ハニカムコアそのものを特定の形状に加工した「ハニカムブロック」や「ハニカムパネル」も存在します。ハニカムのセルの大きさ(セルサイズ)や使用する紙の厚みも重要な要素であり、これらを調整することで、強度、重量、断熱性、吸音性といった特性を最適化することが可能です。耐水性や難燃性を持たせるために、特殊な加工を施した紙を使用することもあります。

紙ハニカムの用途は非常に多岐にわたります。まず、その軽量性と緩衝性から、物流業界における「梱包材」として広く利用されています。木製パレットの代替となる軽量パレット、製品の緩衝材、仕切り材、箱の補強材など、輸送コストの削減と環境負荷の低減に貢献しています。次に、「建築・建材」分野では、ドアの芯材、間仕切り壁、家具の芯材(テーブルトップ、棚板など)、展示ブースのパネルなどに採用されています。軽量であるため施工が容易であり、断熱性や吸音性も兼ね備えている点が評価されています。さらに、「自動車・輸送機器」の内装材や軽量化部品としても注目されており、車両全体の軽量化による燃費向上に貢献しています。その他にも、店舗の「ディスプレイ」や「POP広告」の素材、美術品の梱包材、災害時の仮設資材、さらにはDIY材料としても活用されており、その汎用性の高さがうかがえます。

紙ハニカムに関連する技術は多岐にわたります。まず、紙と紙、あるいは紙と表面材を強固に接着する「接着技術」は非常に重要です。水性接着剤やホットメルト接着剤など、用途や環境に応じた最適な接着剤が選定されます。次に、ハニカムコアに貼り合わせる「表面材技術」も進化しており、耐水性、耐火性、印刷性、化粧性など、様々な機能や意匠性を持たせた表面材が開発されています。また、ハニカム材を効率的に切断、打ち抜き、曲げ、成形する「加工技術」も不可欠であり、CAD/CAMシステムとの連携により、複雑な形状の製品も高精度で製造できるようになっています。さらに、紙ハニカムをFRP(繊維強化プラスチック)や金属、他のプラスチックと組み合わせる「複合材料技術」により、さらに高性能で多機能な材料が生み出されています。使用済み紙ハニカムの「リサイクル技術」も、持続可能な社会の実現に向けて重要な研究開発テーマとなっています。

紙ハニカムの市場背景には、いくつかの重要な要因があります。第一に、「環境意識の高まり」です。プラスチックや木材の使用削減、リサイクル可能な素材への需要が増大する中で、紙ハニカムはSDGsや脱炭素社会への貢献が期待されるエコ素材として注目されています。第二に、「軽量化ニーズ」です。輸送コストの削減、燃費向上、作業効率の改善といった目的から、様々な産業で軽量素材への需要が高まっています。紙ハニカムは、その優れた強度対重量比により、これらのニーズに応えることができます。第三に、「コストパフォーマンス」の高さです。木材や発泡スチロールと比較して、製造コストが比較的低く、加工が容易であるため、経済的なメリットも大きいとされています。第四に、Eコマースの拡大に伴う「物流業界の変革」も、梱包材としての紙ハニカムの需要を押し上げています。一方で、耐水性、耐湿性、耐火性、耐衝撃性といった機能性のさらなる向上が、市場拡大のための課題として挙げられます。

今後の紙ハニカムの展望は非常に明るいと言えます。まず、「高機能化」は引き続き重要なテーマです。耐水・耐湿加工、難燃加工、抗菌加工など、特殊な機能を持たせた製品の開発が進められ、より厳しい環境下での使用が可能になるでしょう。次に、「新用途開拓」も期待されます。医療分野、航空宇宙分野、再生可能エネルギー分野など、より高度な要求に応える用途への展開が模索されています。例えば、軽量で断熱性に優れた特性を活かし、ドローンや小型航空機の構造材、あるいは太陽光パネルのバックシートなどへの応用も考えられます。また、「スマート化」の進展も予測され、IoT技術との融合により、センサーを内蔵したハニカム構造が、物流管理や構造物の健全性モニタリングに応用される可能性も秘めています。さらに、「デザイン性向上」も重要な要素であり、意匠性の高い表面材との組み合わせや、自由な形状加工技術の進化により、デザイン家具やアート作品など、よりクリエイティブな分野での活用が広がるでしょう。そして何よりも、「サステナビリティの追求」は、紙ハニカムの未来を形作る上で不可欠です。100%再生紙の利用、生分解性接着剤の開発、そして使用済み製品の効率的な回収と再利用を可能にするクローズドループリサイクルシステムの構築が、今後ますます推進されることでしょう。これらの進化により、紙ハニカムはグローバル市場において、環境規制の強化や物流コスト削減のニーズに応えるキーマテリアルとして、さらなる需要拡大が見込まれています。