紙包装市場 規模・シェア分析ー成長動向と予測 (2026年 – 2031年)

紙包装市場レポートは、グレード(カートンボード[ソリッド漂白サルフェートなど]、コンテナボード[ホワイトトップクラフトライナーなど])、製品(折りたたみカートン、段ボール箱など)、エンドユーザー産業(食品、飲料、ヘルスケア、パーソナルケア、家庭用品など)、包装形態(硬質、半硬質、軟質など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

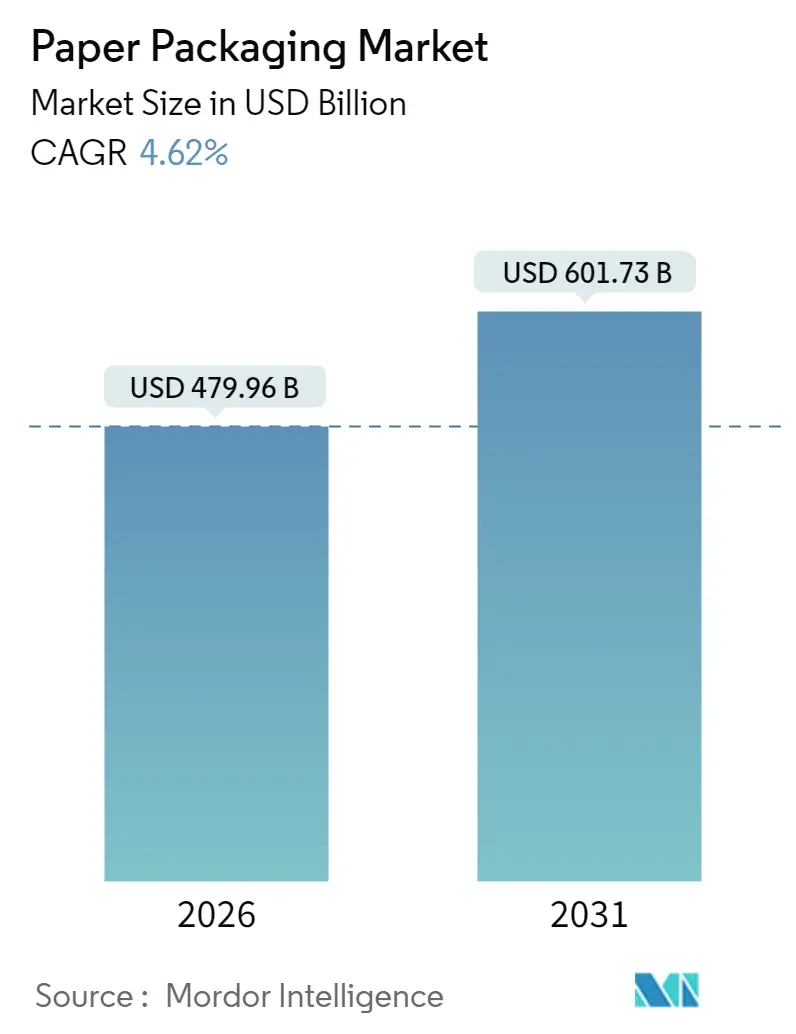

紙包装市場は、環境規制、オンライン小売の継続的な成長、バイオベースバリアコーティングの急速な進歩など、複数の要因に牽引され、堅調な拡大を見せています。2025年には4,588億米ドルと評価されたこの市場は、2026年には4,799.6億米ドルに達し、2031年までに6,017.3億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.62%です。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

主要なレポートの要点(2025年データ、2026年~2031年CAGR)

* グレード別では、コンテナボードが54.12%の市場シェアを占めました。

* 製品別では、折りたたみカートンが5.12%のCAGRで成長すると予測されています。

* エンドユーザー別では、食品分野が39.64%の市場シェアを占めました。

* 包装形式別では、成形繊維およびパルプが6.62%のCAGRで最も急速に成長すると見込まれています。

* 地域別では、アジア太平洋地域が47.62%の市場シェアを保持しています。

市場のトレンドと推進要因

紙包装市場の成長を推進する主なトレンドと要因は以下の通りです。

* バリアコーティングされた紙板ソリューションの開発: バイオポリマーやナノセルロースに基づく高度なバリアコーティングは、紙の性能(耐水性、耐酸素性、耐油性)を向上させつつ、リサイクル性を維持しています。PFAS(有機フッ素化合物)を含まない安全な化学物質への需要が高まっており、ホウ酸架橋ポリビニルアルコールコーティングのような技術が、強力な水蒸気保護と堆肥化基準への適合を実現しています。これにより、レディミール、冷凍食品、パーソナルケア製品などのプレミアム用途で、バリアコーティングされた紙板の需要が高まっています。

* Eコマースにおける段ボール需要の急増: グローバルなオンライン小売の成長に伴い、各小包には保護性があり積み重ね可能な外装が必要とされます。段ボールケースはEコマース出荷の約80%を占め、ラストマイル物流の主力となっています。特に中国やインドなどのアジア市場では、小包数が大幅に増加し、段ボール工場や高速デジタル印刷ラインの拡張を促しています。軽量フルートプロファイルへのシフトは、輸送コストを削減しつつ圧縮強度を維持し、紙包装市場の安定した成長を支えています。

* ブランドオーナーによるモノマテリアル包装への移行: 消費財企業は、2030年までに普遍的なリサイクル性を達成するというEUの包装・包装廃棄物規制目標に対応するため、包装デザインを見直しています。多層ラミネートの排除は、材料回収施設での分離を簡素化し、拡大生産者責任(EPR)費用を削減します。モノマテリアル紙ソリューションは、乾燥食品、家庭用粉末、一部の菓子類に採用され、標準的な紙リサイクルループと互換性のある分散型またはポリマーベースのバリアを使用しています。

* 拡大生産者責任(EPR)義務化の加速: 英国の料金体系では、リサイクルが困難なプラスチックに対して、リサイクルしやすい繊維材料よりも高い料金が課されています。2025年2月にはEU全体で調和されたEPRが開始され、米国の一部の州でも同様のプログラムが導入されます。この差別化された価格設定は、リサイクル可能な紙形式の総所有コストを即座に改善し、食料品、フードサービス、パーソナルケア分野での包装切り替えを促しています。

* ナノセルロースバリアのブレークスルー: PFASフリーの性能を実現するナノセルロース技術への投資は、米国およびEUで迫る化学物質の段階的廃止に対応し、市場の成長に貢献しています。

* コンバーティング工場におけるオンサイトデジタル印刷の経済性: デジタル印刷と小ロット生産の経済性により、コンバーターは短期間で高度にカスタマイズされたキャンペーンに対応できるようになり、紙包装市場の対象ボリュームを拡大しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 森林破壊と繊維供給の監視: EU森林破壊規制により、輸入業者は2025年末までにすべての木材ベースの投入物について、区画レベルでのトレーサビリティを証明する義務があり、調達コストの増加や出荷遅延のリスクが生じる可能性があります。

* 再生繊維価格の変動: 2024年第1四半期から第4四半期にかけて、欧州の再生繊維指数はトン当たり50米ドル以上変動しました。コンテナボードの生産能力増強が回収量の増加を上回ったため、価格の急騰に特に影響を受けやすい状況です。

* PFAS「永遠の化学物質」の段階的廃止コスト: PFASの段階的廃止は、特に北米とEUでコスト増を招いています。

* 新興市場における回収物流の限界: アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、回収ネットワークが未発達であり、再生繊維の供給を妨げています。

セグメント分析

* グレード別:

* コンテナボード: 2025年には紙包装市場の54.12%を占め、Eコマースのインフラと中心的な役割に支えられています。軽量クラフトライナーへの投資や、バージン繊維と再生繊維のブレンドにより、競争力を維持し、市場の量的な基盤となっています。

* カートンボード: 7.05%のCAGRで最も急速に成長しており、食品やパーソナルケア製品のプレミアム用途での普及を反映しています。グラフィック用紙機械をコーティングヘッド付きに改造し、ソリッドブリーチドサルフェート(SBS)やフォールディングボックスボード(FBB)の生産に転用する動きが見られます。FBBは高精細デジタル印刷との互換性により棚での魅力を高め、分散バリアは冷蔵食品への参入を可能にしています。黒色プラスチックの規制禁止も、白色カートンボードへの需要を押し上げています。

* 製品別:

* 段ボール箱: 2025年には紙包装市場の61.48%を占め、輸送、産業、食料品チャネル全体での比類ない保護強度と多様性により支配的です。

* 折りたたみカートン: 5.12%のCAGRで全体の成長を上回ると予測されており、パーソナライズされたグラフィック、迅速な季節キャンペーン、小ロット生産に支えられています。デジタル印刷技術の統合により、高級美容品、栄養補助食品、植物ベースの食品などで、その美的柔軟性と棚に並べやすい形式が好まれています。

* エンドユーザー産業別:

* 食品: 2025年には紙包装市場の収益の39.64%を占め、段ボール製の農産物箱、シリアル箱、成形繊維製のテイクアウト容器など多岐にわたります。PFASフリーの耐油バリアや使い捨てプラスチックの禁止により、需要が増加しています。

* パーソナルケア: 7.08%のCAGRで最も急速に成長すると見込まれており、ブランドが持続可能で「インスタ映え」する包装に注力していることが背景にあります。リサイクル可能な分散コーティングが高級感を保ちつつ、リサイクルガイドラインに適合しています。

* 飲料、ヘルスケア、エレクトロニクス分野でも、成形繊維製のボトルキャリア、ブリスター代替品、クッション材などが採用され、企業の炭素予算目標達成に貢献しています。

* 包装形式別:

* 硬質形式(主に段ボールケースとソリッドボード): 2025年の収益の45.71%を占め、輸送および大量小売における従来の優位性を反映しています。

* 成形繊維ソリューション: 6.62%のCAGRで急速に拡大しており、プレス成形ツールや乾式成形プロセスにより、鮮明な形状と滑らかな表面を実現しています。急速サイクルホットプレスラインは、従来の湿式スラリ法と比較して水使用量を最大70%削減し、インモールドバリアスプレーはクイックサービス飲料の蓋に適した耐水性を提供します。リグニン強化配合により湿潤引張強度も向上しています。

地域分析

* アジア太平洋地域: 2025年には47.62%の収益シェアで紙包装市場をリードし、2031年までに5.51%のCAGRで成長すると予測されています。急速な都市化、中間層の購買力拡大、大規模な食品配達エコシステムが、南アジアおよび東南アジアにおける繊維需要を支えています。

* 北米: デジタル印刷の採用とナノセルロースの商業化を推進するイノベーションの中心地です。一部の州での埋立地規制の強化は、路側回収可能な包装の需要を刺激しています。

* 欧州: 厳格なリサイクル目標とEPRの展開により、継続的な設備アップグレードを促進する予測可能な政策環境が形成されています。ドイツやスカンジナビアの製紙工場は、化石燃料からバイオマスボイラーへの移行を進め、排出量を削減しています。

* ラテンアメリカ、中東、アフリカ: 現在のシェアは控えめですが、両地域ともに世界平均を上回る成長を記録しています。ブラジルのパルプ生産者は、商品サイクルを緩和するためにカートンボードへの下流統合を進めており、湾岸協力会議(GCC)諸国は、拡大するEコマースハブに対応するため段ボール生産能力を増強しています。アフリカの未発達な回収ネットワークは再生繊維の供給を妨げていますが、国際開発プログラムが将来の循環経済のための基盤を築いています。

競争環境

紙包装市場は中程度の集中度を示しており、上位5社が世界の収益の約45%を支配しています。新たに設立されたSmurfit WestRockは、世界中に500以上のコンバーティング拠点を持ち、コンテナボードの相乗効果に注力する最大の統合プレーヤーとなりました。International Paper、Mondi、Graphic Packagingなどの主要企業は、認証された森林から高グラフィックの折りたたみカートンに至るまで垂直統合を拡大し、バリア科学やデジタルワークフローに多額の投資を行っています。

戦略的な動きとしては、ポートフォリオの再編が中心です。International Paperは、欧州の複数の工場売却により、北米の段ボールアップグレードのために11億米ドルを確保しました。Suzanoは2024年に米国の2つの工場を買収し、ブラジルの広葉樹パルプのオフテイクを確保する下流への進出を示しました。技術面では、Mondiのオーストリア工場が、EUのPFAS規制に準拠したスナック食品ライナーをターゲットとするナノセルロースコーターを稼働させました。Graphic Packagingは、2050年までに温室効果ガス排出量ネットゼロを目指すロードマップを掲げ、脱炭素化に資本配分を合わせています。

中堅独立系企業は、耐油性包装や成形繊維製ワインシッパーなどの専門ニッチ分野で差別化を図っています。大学のスピンオフ企業とのライセンス契約により、リグニン強化ボードの商業化を進めています。これらの戦略は、環境規制の強化と消費者意識の変化に対応し、より持続可能で高性能な包装ソリューションへの移行を加速させています。

このレポートは、世界の紙包装市場に関する包括的な分析を提供しています。紙包装は、その優れた再利用性とリサイクル性から、金属やプラスチックなどの他の素材と比較して、環境に優しく経済的な包装形態として広く認識されています。

市場規模と成長予測のセクションでは、2026年における世界の紙包装市場規模が4,799.6億米ドルに達すると評価されており、2031年までの予測期間において年平均成長率(CAGR)4.62%で着実に拡大すると予測されています。

地域別に見ると、アジア太平洋地域が世界の売上高の47.62%を占め、最も高い収益を上げている地域であり、同時に最も急速に成長している地域でもあります。製品カテゴリー別では、折りたたみカートンがデジタル印刷とプレミアムブランディングの需要に牽引され、5.12%のCAGRで最も勢いを増していると報告されています。

市場の主要な推進要因としては、バリアコーティングされた紙器ソリューションの開発、Eコマースにおける段ボール需要の増加、ブランドオーナーによるモノマテリアルパックへの移行、拡大生産者責任(EPR)義務化、ナノセルロースバリアの画期的な進歩、および加工工場におけるオンサイトデジタル印刷の経済性が挙げられます。特に、次世代のバリアコーティングは、PFAS(永遠の化学物質)を代替し、優れた防湿・防酸素性を提供しながら、包装材の完全なリサイクル性を維持することで、ブランドと規制の期待に応えています。また、EPR制度は、リサイクル困難なプラスチックよりもリサイクル可能な繊維に対して低い料金を課すため、紙包装に経済的優位性をもたらしています。

一方、市場の抑制要因としては、森林破壊と繊維供給の監視、再生繊維価格の変動、PFAS「永遠の化学物質」の段階的廃止にかかるコスト、および新興市場における回収物流の限定性が挙げられます。

レポートでは、市場をグレード(カートンボード、コンテナボード)、製品タイプ(折りたたみカートン、段ボール箱など)、最終用途産業(食品、飲料、ヘルスケア、パーソナルケア、家庭用ケア、電気・電子製品など)、包装形態(硬質、半硬質、軟質紙、成形繊維・パルプ)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に細分化して詳細に分析しています。

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析、およびInternational Paper Company、Smurfit Westrock plc、Mondi plc、Oji Holdings Corporation、Nippon Paper Industries Co. Ltd.などの主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

さらに、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、世界の回収紙生産統計、およびカートンボードの輸出入シナリオも詳細に調査されています。市場の機会と将来の展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バリアコート紙ボードソリューションの開発

- 4.2.2 Eコマースにおける段ボール需要の増加

- 4.2.3 ブランドオーナーの単一素材パッケージへの移行

- 4.2.4 拡大生産者責任(EPR)義務

- 4.2.5 ナノセルロースバリアの画期的な進歩

- 4.2.6 加工工場におけるオンサイトデジタル印刷の経済性

- 4.3 市場の阻害要因

- 4.3.1 森林伐採と繊維供給の厳格な監視

- 4.3.2 変動する再生繊維価格

- 4.3.3 PFAS「永遠の化学物質」の段階的廃止費用

- 4.3.4 新興市場における回収物流の限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 世界の回収紙生産統計

- 4.8.1 回収紙 – 生産量

- 4.8.2 回収紙 – 輸入額と輸入量

- 4.8.3 回収紙 – 輸出額と輸出量

- 4.8.4 回収紙生産 – 主要国

- 4.9 板紙の輸出入シナリオ

- 4.9.1 輸出(金額と数量)

- 4.9.2 輸入(金額と数量)

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 カートンボード

- 5.1.1.1 晒しクラフトパルプ板紙 (SBS)

- 5.1.1.2 未晒しクラフトパルプ板紙 (SUS)

- 5.1.1.3 折り畳み箱板紙 (FBB)

- 5.1.1.4 塗工再生板紙 (CRB)

- 5.1.1.5 無塗工再生板紙 (URB)

- 5.1.1.6 その他のカートンボードグレード

- 5.1.2 コンテナボード

- 5.1.2.1 ホワイトトップクラフトライナー

- 5.1.2.2 その他のクラフトライナー

- 5.1.2.3 ホワイトトップテストライナー

- 5.1.2.4 その他のテストライナー

- 5.1.2.5 半化学パルプ中芯原紙

- 5.1.2.6 再生中芯原紙

- 5.2 製品別

- 5.2.1 折り畳みカートン

- 5.2.2 段ボール箱

- 5.2.3 その他の製品

- 5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 ヘルスケア

- 5.3.4 パーソナルケア

- 5.3.5 家庭用ケア

- 5.3.6 電気・電子

- 5.3.7 その他のエンドユーザー産業

- 5.4 包装形態別

- 5.4.1 硬質 (段ボール、ソリッドボード)

- 5.4.2 半硬質 (折り畳みカートン)

- 5.4.3 軟質紙 (サシェ、ラップ)

- 5.4.4 成形繊維・パルプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック plc

- 6.4.3 モンディ plc

- 6.4.4 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.5 ストラ・エンソ Oyj

- 6.4.6 グラフィック・パッケージング・インターナショナル, LLC

- 6.4.7 日本製紙株式会社

- 6.4.8 ソノコ・プロダクツ・カンパニー

- 6.4.9 王子ホールディングス株式会社

- 6.4.10 ジョージア・パシフィック LLC

- 6.4.11 九龍紙業控股

- 6.4.12 リー&マン製紙

- 6.4.13 サッピ・リミテッド

- 6.4.14 イリム・グループ

- 6.4.15 クラビン S.A.

- 6.4.16 アジア・パルプ&ペーパー (APP)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙包装とは、木材パルプを主原料とする紙や板紙、段ボールなどを素材として製造される、製品を保護し、輸送し、情報を伝達するための包装材全般を指します。現代社会において、製品の品質保持、物流の効率化、そして環境負荷の低減という多岐にわたる役割を担っており、その重要性は年々高まっています。特に、持続可能な社会の実現に向けた世界的な動きの中で、再生可能資源でありリサイクル性に優れる紙包装への注目は一層強まっています。

紙包装には様々な種類が存在し、それぞれが特定の用途や目的に合わせて開発されています。最も広く利用されているのは段ボールです。段ボールは、波状に加工された中芯を平らなライナーで挟み込んだ構造を持ち、その優れた強度とクッション性から、家電製品、食品、飲料、日用品などの輸送・保管用パッケージとして不可欠な存在です。次に、板紙や厚紙は、化粧箱、食品の個装箱、医薬品のパッケージなどに用いられます。これらは印刷適性や加工性に優れ、製品のブランドイメージを高めるデザイン性の高い包装に適しています。また、紙袋はショッピングバッグやセメント袋、クラフト紙袋などとして利用され、強度とデザイン性を両立させています。牛乳パックやジュースパック、紙コップ、紙皿といった紙容器は、液体や食品を安全に保持するために、内側にポリエチレンなどのバリア性を持つコーティングが施されることが一般的です。さらに、紙パルプモールドや紙製の緩衝材は、プラスチック製緩衝材の代替として、製品の保護に貢献しています。ギフト包装などに使われる包装紙や、防湿紙、耐油紙、抗菌紙、剥離紙といった特定の機能を持つ特殊紙も、紙包装の重要な一員です。

紙包装の用途は非常に広範にわたります。食品・飲料分野では、菓子箱、冷凍食品のパッケージ、レトルト食品の外箱、飲料パック、テイクアウト容器など、多種多様な製品に利用されています。医薬品・化粧品分野では、薬の個装箱や化粧品のパッケージとして、衛生性や情報表示の正確性が求められます。日用品では、洗剤やティッシュ、トイレットペーパーなどの包装に用いられ、家電製品や精密機器の輸送には、段ボール箱や紙製緩衝材が不可欠です。アパレルや雑貨業界では、ショッピングバッグやギフトボックスとして、ブランドイメージを伝える役割も果たしています。物流・産業用途では、輸送用コンテナやパレット、保護材として大量に使用され、近年拡大するEコマースにおいては、配送用パッケージや緩衝材としてその需要が急増しています。

紙包装の進化を支える関連技術も多岐にわたります。環境意識の高まりとともに、プラスチック代替としての紙包装の機能性向上が求められており、特にバリア性向上技術が注目されています。酸素、水蒸気、油分などを遮断する生分解性プラスチックや水性バリアコート、あるいはアルミ蒸着紙やEVOH層を組み合わせることで、食品の鮮度保持期間を延ばすことが可能になっています。また、強度を保ちつつ紙の使用量を削減する軽量化・薄肉化技術や、高機能印刷・加工技術も重要です。デジタル印刷による小ロット多品種対応、エンボス加工や箔押しによる高級感の演出、偽造防止技術やQRコードによる情報付加など、製品の付加価値を高める技術が開発されています。さらに、リサイクル性や生分解性を高める技術も不可欠であり、リサイクルしやすい単一素材化や、水に溶けるバリア材、コンポスト可能な素材の開発が進められています。近年では、RFIDタグやNFCタグ、温度センサーなどを組み込み、製品の状態を監視したり、消費者とのインタラクションを可能にするスマートパッケージング技術も登場しています。

紙包装の市場背景には、いくつかの重要なトレンドがあります。最も大きな要因は、世界的な環境意識の高まりです。プラスチックごみ問題への対応として、各国でプラスチック規制が強化され、企業や消費者の間でSDGsへの貢献が強く求められています。再生可能資源である木材を原料とし、高いリサイクル率を誇る紙包装は、CO2排出量削減にも寄与するため、環境に配慮した選択肢として需要が拡大しています。また、Eコマースの急速な拡大も、輸送用パッケージの需要を押し上げています。消費者の手元に届くパッケージは、製品の第一印象を左右するため、開封体験を重視したデザインや機能が求められています。一方で、紙包装には課題も存在します。プラスチックに比べてバリア性、耐水性、耐久性で劣る場合があり、特に高機能な紙包装はコストが高くなる傾向があります。また、リサイクル時にコーティング材などの異物混入が問題となることもあります。

将来の展望として、紙包装はさらなる進化を遂げると予測されます。プラスチック代替としての需要は今後も拡大し、特に食品包装や液体容器分野での技術革新が加速するでしょう。完全紙製パッケージの普及は、環境負荷低減に大きく貢献すると期待されています。高機能化・多機能化は引き続き重要なテーマであり、バリア性、耐水性、抗菌性などのさらなる向上に加え、スマートパッケージングの一般化が進むことで、製品のトレーサビリティや鮮度管理がより高度になる可能性があります。また、消費者の購買意欲を刺激するデザイン性や触感の追求、ブランド価値を高めるためのパッケージデザインの重要性も増していくでしょう。リサイクル性や生分解性の追求は、環境配慮型パッケージの根幹をなすものであり、「Design for Recycling」の考え方に基づいた、よりリサイクルしやすい設計や、環境負荷の低い素材開発が加速すると考えられます。デジタル技術との融合も進み、パーソナライズされた情報提供や、生産・物流プロセスの効率化に貢献するでしょう。紙包装は、単なる製品の入れ物ではなく、環境、経済、社会の持続可能性を支える重要な要素として、その役割を拡大していくことが期待されています。