紙顔料市場 規模・シェア分析 – 成長動向と予測 (2025 – 2030)

製紙用顔料市場レポートは、顔料タイプ別(炭酸カルシウム、カオリン、その他の顔料タイプ)、用途別(非塗工紙、塗工紙)、最終用途産業別(包装、印刷・筆記、ラベル・特殊グラフィック、ティッシュ・衛生)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

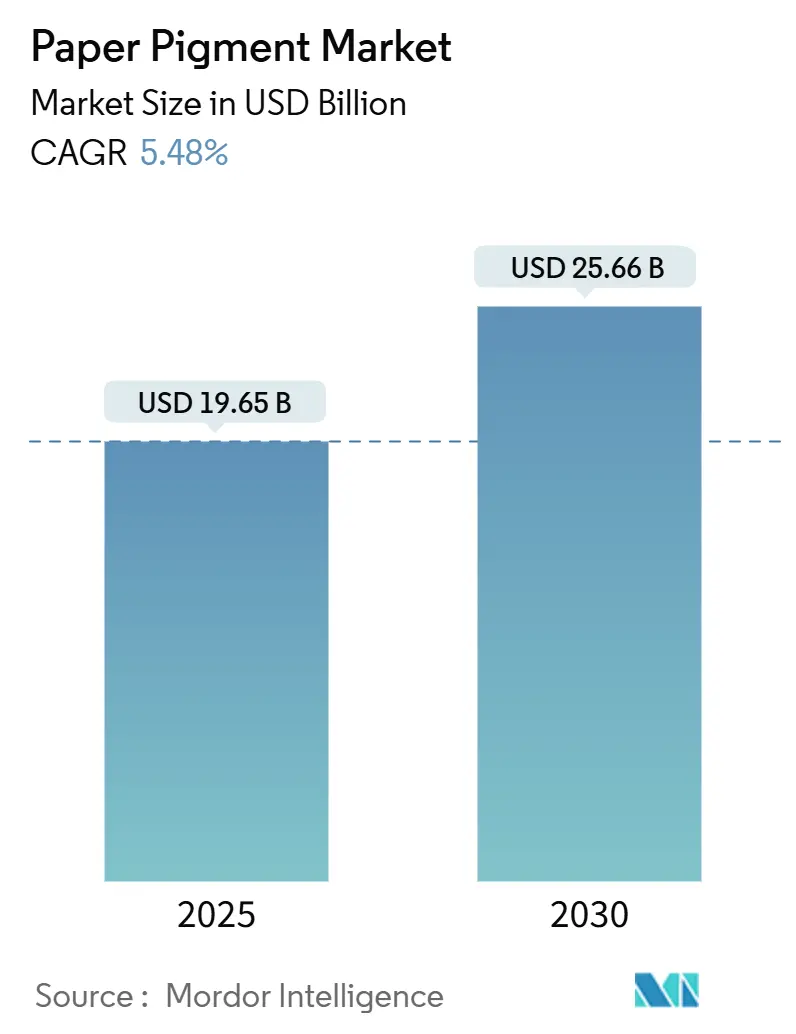

紙顔料市場は、2025年には196.5億米ドルと推定され、2030年には256.6億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.48%で堅調に拡大すると見込まれています。この市場の力強い成長は、従来のグラフィック印刷が衰退する一方で、世界的に急増する包装セグメントから価値を引き出すメーカーの能力を反映しています。Eコマースの取引量増加、プラスチックから紙ベースのフォーマットへの急速な代替、そして製紙工場における継続的なコスト圧力は、炭酸カルシウムなどの費用対効果の高いフィラーの幅広い使用を促進しています。同時に、ナノ構造化されたPFASフリーの配合技術の進歩は、バリア性、不透明度、衛生性能を向上させる機能性グレードの紙顔料市場において、プレミアムなニッチ市場を開拓しています。さらに、顔料サプライヤー間の着実な統合と、大手鉱物加工業者による垂直統合は、規模の経済を支え、低炭素生産に向けた技術移転を促進しています。

主要なレポートのポイント

* 顔料タイプ別: 2024年には炭酸カルシウムが紙顔料市場シェアの52.85%を占めました。「その他のタイプ」カテゴリーは、2030年までに年平均成長率6.78%で最も速く成長すると予測されています。

* 用途別: 2024年には塗工紙が収益の63.19%を占めました。「その他の用途」セグメントは、2030年までに年平均成長率7.42%で拡大すると予測されています。

* 最終用途産業別: 2024年には包装が紙顔料市場規模の42.66%を占め、予測期間中に年平均成長率6.86%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が紙顔料市場シェアの44.47%を占め、同地域は2030年までに年平均成長率6.25%で最も高い成長を記録すると予測されています。

世界の紙顔料市場のトレンドと洞察

促進要因(Driver Impact Analysis)

1. 包装産業からの紙需要の増加:

* CAGR予測に+1.8%のプラス影響を与え、特にアジア太平洋と北米で強い影響が見られます。中期的な影響が予想されます。段ボールおよび折り畳みカートン製造業者は、印刷適性、白色度、食品接触要件を満たす顔料を求めています。ブランドオーナーがプラスチックから繊維包装への移行を進める中で、高不透明度でマイグレーション安全性の高い顔料システムが不可欠となっています。

2. 生産コスト削減のための炭酸カルシウムフィラーの採用増加:

* CAGR予測に+1.2%のプラス影響を与え、特にコストに敏感な新興市場で顕著です。短期的な影響が予想されます。炭酸カルシウム(GCCおよびPCC)は、二酸化チタンを最大20%置き換えることができ、白色度を維持しながら、変動するエネルギー料金に対応する製紙工場に即座の利益改善をもたらします。

3. Eコマースの拡大による段ボール生産の増加:

* CAGR予測に+1.5%のプラス影響を与え、特にアジア太平洋と北米に集中しています。中期的な影響が予想されます。オンライン小売の成長は、コンバーターに段ボールライナーのグラフィックアップグレードを促しており、インクの定着性とドット忠実度を向上させる顔料の需要が高まっています。

4. 塗工紙および特殊グラフィック紙の消費増加:

* CAGR予測に+0.8%のプラス影響を与え、主に欧州と北米で影響が見られます。長期的な影響が予想されます。特殊塗工紙はカタログ、ラベル、高級印刷用途のおかげで価値を維持しており、ナノ構造化された二酸化チタンは、より低い坪量で不透明度を達成することを可能にしています。

5. ナノ構造顔料による軽量高不透明度紙の実現:

* CAGR予測に+0.6%のプラス影響を与え、プレミアム用途を持つ先進市場で影響が見られます。長期的な影響が予想されます。ナノテクノロジーは、軽量化と高不透明度を両立させることで、繊維コスト削減と輸送排出量削減に貢献し、先進市場でのプレミアム用途を創出しています。

抑制要因(Restraint Impact Analysis)

1. デジタル化による印刷・筆記用紙需要の減少:

* CAGR予測に-2.1%のマイナス影響を与え、世界中の先進市場で顕著です。短期的な影響が予想されます。デジタル変革は、従来の紙顔料用途にとって構造的な逆風を生み出しており、顔料サプライヤーは包装、ティッシュ、または機能性紙へと再調整する必要があります。

2. 環境問題と不十分なリサイクルインフラ:

* CAGR予測に-0.9%のマイナス影響を与え、欧州と北米で顕著です。中期的な影響が予想されます。制限的なPFAS規制と、リサイクルストリームにおける顔料回収の限界は、コンプライアンスコストを上昇させています。

3. ダイレクト・トゥ・パッケージ・デジタル印刷によるコーティング要件の低下:

* CAGR予測に-1.5%のマイナス影響を与え、特に包装集約地域で強い影響が見られます。中期的な影響が予想されます。デジタル印刷技術の進歩、特にダイレクト・トゥ・パッケージ印刷は、従来のコーティング要件を減少させる可能性があります。

セグメント分析

1. 顔料タイプ別: 炭酸カルシウムの優位性と特殊イノベーション

* 炭酸カルシウム: 2024年には紙顔料市場の52.85%を占めました。これは、高価な二酸化チタンを代替し、フィラーとコーティング顔料の両方として機能する能力に基づいています。GCC(重質炭酸カルシウム)とPCC(軽質炭酸カルシウム)のバリアントは、配合コストを最大20%削減でき、アジアのボード工場近くに新しいPCCサテライトプラントが稼働するにつれて、市場規模は着実に成長すると予想されています。

* その他のタイプ: 二酸化チタン、カオリン-ナノハイブリッド、新興のバイオベース顔料を含む「その他のタイプ」は、2030年までに年平均成長率6.78%を記録すると予測されています。ナノテクノロジーを導入することで、より低い添加量で不透明度を高めることが可能になり、特殊プレーヤーはプレミアム価格を確保しています。

2. 用途別: 塗工紙のリーダーシップとデジタルディスラプション

* 塗工紙: 2024年の需要の63.19%を占め、白色度と平滑性が最重要視される顔料集約的な用途であることを示しています。しかし、広告予算の移行とオフィスのデジタル化は生産量を減少させており、製紙工場と顔料ベンダーは、プレミアムで小ロットの仕事へと転換することを余儀なくされています。

* デジタル印刷: ラベルや折り畳みカートンのデジタル印刷は、新たな表面エネルギー要件を導入しています。UVインクジェットやエレクトロフォトグラフィーは、過度の吸収なしにインク滴を定着させる顔料に依存しており、この特性は現在、調整されたPCC-カオリンブレンドを通じて設計されています。

3. 最終用途産業別: 包装部門が成長の勢いを牽引

* 包装: 2024年には収益の42.66%を占め、2030年までに年平均成長率6.86%で成長し、紙顔料市場の基盤となっています。食品サービス、Eコマース、小売の刷新キャンペーンは、より明るいライナー、リサイクル可能なバリアコーティング、鮮やかなグラフィックを必要とし、それぞれが顔料集約的です。

* 印刷・筆記用紙: かつて顔料使用量の大部分を占めていましたが、絶対量で減少しています。ラベル、装飾、特殊グラフィックは、より高い単位価値とカスタマイズされた色を通じて、その一部を吸収しています。ティッシュおよびタオルグレードは、主に外観と柔らかさのために顔料を消費し、鉱物フィラーにニッチながら安定した市場を提供しています。

地域分析

1. アジア太平洋: 2024年には紙顔料市場の44.47%を占め、ボードマシンの増設やEコマース志向の包装への投資により、年平均成長率6.25%で拡大しています。中国の最新の製紙工場アップグレードとインドの生産能力増強は、PCCおよび特殊顔料の長期的な需要を確保しています。

2. 北米: 包装とティッシュに重点を置いており、グラフィックの減少を相殺しています。ブランドの持続可能性への誓約により、顔料生産者はPFASフリーでマイグレーション安全性の高いシステムを認定しています。デジタルプレスは新しい表面化学を必要とし、顔料サプライヤーとOEM間の共同開発を促しています。

3. 欧州: エコデザインと炭素排出量削減を重視しています。紙生産は減少したものの、プレミアムバリアコーティングやCO2最適化工場への投資が継続されています。

4. 南米、中東・アフリカ: 市場規模は小さいものの、メガパルププロジェクトに支えられ、平均以上の成長を記録しており、高白色度パルプ輸出向けの顔料需要を押し上げています。

競争環境

紙顔料市場は中程度の断片化が進んでおり、Imerys、Omya、Minerals Technologiesなどの主要企業が、採石から顧客への統合とサテライトPCCプラントを通じて炭酸カルシウムとカオリンの供給を支配しています。これにより、輸送コストが削減され、品質が保証され、高い参入障壁が形成されています。ClariantやBASFなどの中堅企業は、機能性添加剤、PFASフリーコーティング、プレミアムなナノ構造グレードに注力しています。大手包装コンバーターは調達を一元化しており、サプライヤーに世界的な品質の標準化と物流の改善を促しています。技術は重要な差別化要因であり、企業はVOCフリー分散液、バイオベースバインダー、抗菌顔料に投資しています。研究開発は、低炭素PCC、制御された光活性を持つナノTiO₂、バリア性と印刷適性を両立させるハイブリッドソリューションをターゲットとしています。

紙顔料業界の主要企業

* Ashapura Group

* Omya AG

* Minerals Technologies Inc.

* Imerys

* BASF

最近の業界動向

* 2025年5月: KaMinとOmya AGは、欧州の包装および紙市場向けカオリン供給に関する新たな契約を締結しました。

* 2024年3月: Omya AGは、持続可能性と紙・板紙部門を支援するため、2024年4月1日より欧州における炭酸カルシウム製品の価格引き上げを発表しました。

本レポートは、世界の紙用顔料市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、顔料タイプ、用途、最終用途産業、地域別の詳細な分析が含まれています。

2025年における世界の紙用顔料市場の価値は196.5億米ドルと評価されています。市場の成長を牽引する主な要因としては、包装産業からの紙の需要増加が挙げられます。特に、Eコマースの拡大が段ボール生産を促進している点が重要です。また、生産コスト削減のための炭酸カルシウム充填剤の採用拡大、コート紙や特殊グラフィック用紙の消費増加、軽量で高不透明な紙を可能にするナノ構造顔料の開発も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。デジタル化の進展により、印刷・筆記用紙の需要が減少していること、環境問題への懸念やリサイクルインフラの不十分さ、そしてパッケージへの直接デジタル印刷技術の普及がコーティング要件を低下させていることなどが挙げられます。

顔料タイプ別に見ると、炭酸カルシウムが市場を支配しており、2024年には市場シェアの52.85%を占めています。これは、そのコスト効率と性能上の利点によるものです。その他、カオリンや二酸化チタンなどの顔料タイプも分析対象となっています。

用途別では、包装用途が特に急速な成長を示しており、2030年までの年平均成長率(CAGR)は6.86%と予測されています。これは、Eコマースの加速とプラスチック代替の動きが背景にあります。コート紙と非コート紙の両方が分析されています。

地域別では、アジア太平洋地域が市場を牽引しており、最高の44.47%の市場シェアと6.25%のCAGRを記録しています。これは、中国、インド、日本、韓国、タイ、インドネシア、ベトナム、マレーシア、フィリピンといった主要国における板紙製造能力の拡大に支えられています。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

環境規制の影響も顕著であり、PFAS(有機フッ素化合物)や炭素排出に関するより厳しい制限が、PFASフリー、低炭素、ナノ構造の配合開発をサプライヤーに促しています。これにより、業界内の研究開発の優先順位と設備投資が再構築されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。Ashapura Group、BASF、Clariant、Imerys、Minerals Technologies Inc.、Omya AGなど、主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装産業からの紙の需要の増加

- 4.2.2 生産コスト削減のための炭酸カルシウム充填剤の採用増加

- 4.2.3 Eコマースの拡大が段ボール生産量を押し上げ

- 4.2.4 コート紙および特殊グラフィック用紙の消費増加

- 4.2.5 ナノ構造顔料による軽量高不透明度紙の実現

-

4.3 市場の阻害要因

- 4.3.1 デジタル化による印刷・筆記用紙の需要減少

- 4.3.2 環境問題と不十分なリサイクルインフラ

- 4.3.3 パッケージへの直接デジタル印刷によるコーティング要件の低減

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 顔料タイプ別

- 5.1.1 炭酸カルシウム

- 5.1.2 カオリン

- 5.1.3 その他の顔料タイプ(二酸化チタンなど)

-

5.2 用途別

- 5.2.1 非塗工紙

- 5.2.2 塗工紙

-

5.3 最終用途産業別

- 5.3.1 包装

- 5.3.2 印刷・筆記

- 5.3.3 ラベル・特殊グラフィック

- 5.3.4 ティッシュ・衛生用品

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 インドネシア

- 5.4.1.7 ベトナム

- 5.4.1.8 マレーシア

- 5.4.1.9 フィリピン

- 5.4.1.10 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ashapura Group

- 6.4.2 BASF

- 6.4.3 Clariant

- 6.4.4 FP-Pigments Oy

- 6.4.5 Heubach GmbH

- 6.4.6 Imerys

- 6.4.7 LANXESS

- 6.4.8 Minerals Technologies Inc.

- 6.4.9 Nordkalk Corp.

- 6.4.10 Omya AG

- 6.4.11 PurpurLab

- 6.4.12 Solenis

- 6.4.13 Sun Chemical

- 6.4.14 Thiele Kaolin Company

- 6.4.15 Tronox Holdings plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙顔料とは、紙の製造工程において、紙の白色度、不透明度、平滑性、光沢、印刷適性、強度、耐水性などの物性や外観を向上させるために使用される微粒子状の物質を指します。これらは主に、紙の繊維間に充填される「填料(フィラー)」と、紙の表面に塗布される「塗工顔料(コーティングピグメント)」の二つの用途に大別されます。紙の品質を決定づける重要な材料の一つであり、その種類や配合によって最終製品の特性が大きく左右されるため、製紙産業において不可欠な存在となっています。

紙顔料の種類は多岐にわたりますが、大きく無機顔料と有機顔料に分けられます。無機顔料の代表例としては、炭酸カルシウム、カオリン、タルク、酸化チタン、シリカ、水酸化アルミニウムなどが挙げられます。炭酸カルシウムは最も広く使用されており、白色度、不透明度、平滑性に優れ、重質炭酸カルシウム(GCC)と軽質炭酸カルシウム(PCC)があります。PCCは結晶構造を制御できるため、嵩高性やインク吸収性といった特定の機能を持たせることが可能です。カオリンは古くから使用され、平滑性や光沢、印刷適性の向上に寄与します。酸化チタンは非常に高い白色度と不透明度を持ちますが、高価であるため、主に高級紙や特殊紙に用いられます。シリカはインクジェット用紙などでインク吸収性や速乾性の向上に貢献します。一方、有機顔料としては、合成樹脂顔料(プラスチックピグメント)が代表的です。これらは中空粒子や固形粒子があり、軽量化、不透明度向上、光沢向上に寄与し、特に中空粒子は軽量で高い不透明度を発揮します。これらの顔料は、天然鉱物由来のものと、化学的に合成されるものがあります。

紙顔料の用途は、その機能によって大きく異なります。填料としての顔料は、紙の繊維間に充填されることで、紙の白色度、不透明度、平滑性を向上させるとともに、紙のコスト削減(繊維の使用量削減)にも寄与します。また、印刷適性(インク吸収性、ドットゲイン)や紙の嵩高性、剛性の調整にも重要な役割を果たします。塗工顔料としての顔料は、紙の表面に塗布されることで、平滑性、光沢、白色度、そして印刷適性(インク受容性、乾燥性、耐水性、耐摩擦性)を大幅に向上させます。オフセット印刷、グラビア印刷、インクジェット印刷など、様々な印刷方式に対応した塗工層を形成するために不可欠であり、化粧板原紙、感熱紙、感圧紙などの機能紙にも広く使用されています。さらに、色紙や特殊紙の製造においては、特定の色彩を付与するための着色顔料としても利用され、染料と併用されることもあります。

紙顔料に関連する技術は多岐にわたります。まず、顔料分散技術は、顔料を水中に均一に分散させ、凝集を防ぐための重要な技術であり、分散剤の選定や粉砕・解砕技術が塗工液や填料スラリーの安定性に直結します。次に、表面処理技術は、顔料粒子の表面を化学的・物理的に処理し、親水性・疎水性の調整、接着性向上、耐水性付与などを行うことで、顔料の機能を最大限に引き出します。塗工技術には、ロールコーター、ブレードコーター、エアナイフコーター、カーテンコーターなど様々な方式があり、顔料の種類や塗工量に応じて最適な方法が選択されます。また、顔料を紙に固着させるための接着剤(バインダー、例:デンプン、SBRラテックス、PVOHなど)との組み合わせ技術も重要です。近年では、低VOC(揮発性有機化合物)化、リサイクル性向上、生分解性材料の使用、省エネルギー製造プロセスなど、環境対応技術の開発も進められています。さらに、ナノテクノロジーを応用し、ナノサイズの顔料粒子を用いることで、より高機能な紙の開発も進められています。

紙顔料の市場背景は、デジタル化の進展と環境意識の高まりによって大きく変化しています。印刷用紙の需要はデジタル化により減少傾向にある一方で、パッケージ用紙、衛生用紙、特殊機能紙(インクジェット用紙、感熱紙、医療用紙など)の需要は堅調、あるいは増加傾向にあります。これにより、紙顔料メーカーは、これらの成長分野に対応した製品開発に注力しています。環境規制の強化と持続可能性への意識の高まりから、環境負荷の低い顔料や製造プロセスの需要が増大しており、リサイクル性の高い製品、生分解性材料、低炭素排出プロセスが求められています。また、原材料価格の変動やエネルギーコストの上昇、新興国メーカーの台頭により、コスト競争が激化しており、コスト効率の高い顔料や製造プロセスの開発が不可欠となっています。高速印刷対応、高精細印刷対応、耐水性、耐油性、抗菌性、難燃性など、紙に求められる機能が高度化・多様化していることも、市場の大きな特徴です。地域的には、アジア市場、特に中国やインドでは、経済成長に伴い紙・板紙の生産量が増加しており、紙顔料の需要も拡大しています。

将来展望として、紙顔料はサステナビリティと高機能化を両立させる方向へと進化していくと考えられます。サステナビリティの観点からは、再生可能資源由来の顔料(バイオマス由来顔料)の開発と実用化、製造工程におけるCO2排出量削減、省エネルギー化がさらに進むでしょう。リサイクルしやすい紙製品のための顔料設計や、マイクロプラスチック問題への対応として合成樹脂顔料の代替材料開発も重要な課題となります。高機能化の面では、IoTやAI技術との融合によるスマートパッケージ、スマートラベルへの応用、フレキシブルディスプレイ、電子ペーパー、センサーなどのエレクトロニクス分野への展開が期待されます。超高精細印刷やデジタル印刷に対応した顔料、抗菌・抗ウイルス機能、消臭機能、UVカット機能など、付加価値の高い機能性顔料の開発も加速するでしょう。また、コストパフォーマンスの追求も引き続き重要であり、より少ない使用量で同等以上の性能を発揮する高効率顔料の開発や、製造プロセスの簡素化、省力化が進められます。デジタル化への対応としては、インクジェット印刷の普及に伴い、インク吸収性、乾燥性、発色性に優れた顔料の需要が増加し、パーソナライズされた印刷物に対応するための顔料技術が求められることになります。これらの技術革新を通じて、紙顔料は今後も製紙産業の発展に貢献し続けるでしょう。