紙印刷市場規模・シェア分析:成長動向と予測 (2025年~2030年)

紙印刷市場レポートは、印刷技術(オフセットリソグラフィー、フレキソグラフィー、グラビア、スクリーン、デジタル)、用途(包装、商業、出版、セキュリティ、その他)、最終用途産業(食品・飲料、パーソナルケア、医薬品、その他)、印刷基材(非塗工紙、塗工紙、段ボール、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

紙印刷市場の概要

本レポートは、紙印刷市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、印刷技術(オフセットリソグラフィー、フレキソグラフィー、グラビア、スクリーン、デジタル)、用途(包装、商業、出版、セキュリティなど)、最終用途産業(食品・飲料、パーソナルケア、医薬品など)、印刷基材(非コート紙、コート紙、段ボールなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

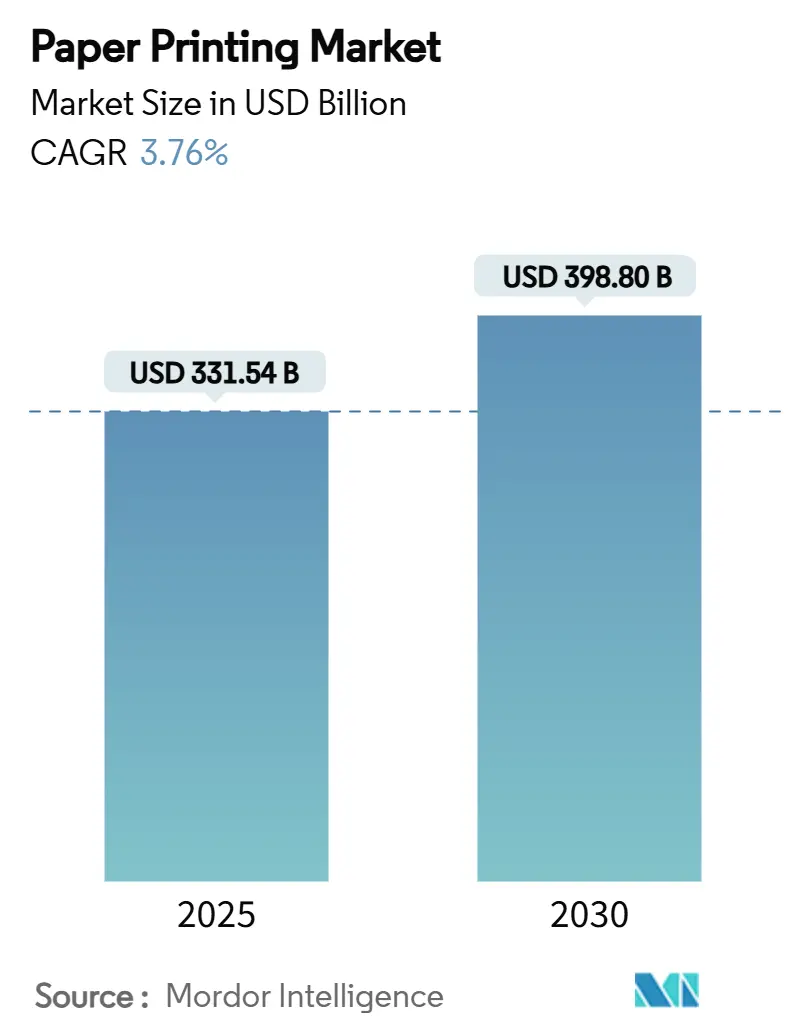

調査期間は2019年から2030年で、紙印刷市場規模は2025年に3,315億4,000万米ドルに達し、2030年には3,988億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.76%です。この成長は、Eコマース包装の急増、繊維ベースの基材に対する規制上の優遇、およびセキュリティ文書の安定した需要によって支えられています。

包装用途は、オンライン小売がブランド化された段ボール箱をマーケティングディスプレイとして利用する必要があるため、紙印刷市場を牽引しています。同時に、高速インクジェット印刷機は廃棄物を削減し、従来の印刷をオンデマンドのワークフローに変え、コストに敏感な出版社や広告主にとって魅力的です。アジア太平洋地域は、製造業の勢いと国内パルプ生産能力に対する政府のインセンティブにより、新しい印刷機の導入において最前線に立っています。ゼロックスによるレックスマークの買収のようなコンバーター間の統合は、既存企業が進化するブランド要件に対応するためにデジタル機能を強化していることを示しています。

主要なレポートのポイント

* 印刷技術別: 2024年にはオフセットリソグラフィーが紙印刷市場シェアの39.3%を占め、インクジェットデジタル印刷は2030年までに4.7%のCAGRで成長すると予測されています。

* 用途別: 2024年には包装印刷が収益シェアの58.1%を占め、テキスタイル転写印刷は2030年までに4.8%のCAGRで進展すると予測されています。

* 最終用途産業別: 2024年には食品・飲料が紙印刷市場規模の37.5%を占め、Eコマースおよび小売は2030年までに5.3%のCAGRで拡大すると予測されています。

* 基材別: 2024年にはコート紙および板紙が48.2%のシェアを獲得し、特殊バリア紙は2030年までに5.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に44.3%のシェアを占め、2030年までに最速の5.8%のCAGRを記録すると予測されています。

世界の紙印刷市場のトレンドと推進要因

* Eコマース包装印刷の急速な成長: オンライン販売業者は、高解像度のブランドグラフィックと認証マークを施した段ボール箱に依存しており、季節ごとの発売に対応する柔軟な印刷需要を牽引しています。デジタル印刷機は、輸送保護と店頭ディスプレイを一体化させ、在庫を削減し、二重包装を不要にします。アマゾンなどの大手プラットフォームは、リサイクルしやすい紙板を推奨する材料仕様を設定しており、耐湿性のあるバリアコートライナーの需要を高めています。

* プラスチックから紙・板紙への持続可能性への移行: 規制当局は繊維ベースの包装をリサイクル含有量義務から免除しており、紙に使い捨てプラスチックに対する優位性を与えています。消費者の66%が紙包装を好むという調査結果を受け、ネスレのようなブランドオーナーは、金属化フィルムの性能に匹敵する高バリア紙スリーブへの切り替えを進めています。サプライヤーは、スナック食品の耐油性を確保しつつ、80%以上の繊維リサイクル性を維持するコーティングで対応しています。

* 高速インクジェットによる商業印刷コストの削減: HP Indigo 120Kのような次世代インクジェット印刷機は、アナログ品質の画像とデジタルアジリティを融合させ、版の交換を不要にし、過剰印刷をほぼゼロに削減します。書籍ページの25%がすでにインクジェットで印刷されており、2028年までにこの割合は39%に上昇すると予測されています。

* ブランドエンゲージメントのための可変データ印刷: パーソナライズされた郵便物は、独自の画像やメッセージを掲載することで、キャンペーンの反応率を平均29%に向上させます。コカ・コーラの名前入りボトルラベルやヌテラのカスタムジャーは、スケーラブルな可変データアプリケーションが店頭で感情的な共鳴を生み出す方法を示しています。

市場の抑制要因

* 出版およびトランザクションにおけるデジタル代替: 読者がニュースや明細書をオンラインで消費するようになったため、グラフィック用紙の需要は2024年に19%減少しました。銀行はモバイル通知に移行しており、かつてオフセット印刷工場に安定した仕事を提供していた明細書の量が減少しています。

* 印刷購入者の統合による利益率の圧迫: 小売業者やブランドグループは調達を集中させ、価格を引き下げる複数年契約を要求しています。北米やヨーロッパのコンバーターは、投入パルプコストと販売価格の間のスプレッドが縮小していると報告しており、これは量的な優位性を目指した合併を促しています。

セグメント分析

* 印刷技術別: オフセットリソグラフィーは依然として大量印刷キャンペーンで最も低い単位コストを提供し、2024年には紙印刷市場の39.3%のシェアを占めていますが、ブランドがマイクロターゲットリリースを好むため、その成長は停滞しています。一方、インクジェット印刷機は4.7%のCAGRで拡大しており、版代を不要にし、コンバーターが顧客ではなく基材ごとに注文をバッチ処理できるようにすることで、印刷機の稼働時間を増やしています。

* 用途別: 包装は2024年に紙印刷市場規模の58.1%を占め、Eコマースの量に牽引されて外箱や保護材の需要が高まっています。テキスタイル転写印刷は、ファッションの大量カスタマイズへの転換に支えられ、4.8%のCAGRで進展しています。

* 最終用途産業別: 食品・飲料顧客は2024年に紙印刷市場シェアの37.5%を消費し、スナック、乳製品、調理済み食品を保護するバリアライナー付きカートンが利用されています。Eコマースおよび小売セグメントは5.3%のCAGRで成長しており、輸送箱を広告スペースに変え、開梱時の美学がDTCチャネルの優先事項で上位にランクされています。

* 印刷基材別: コート紙板は、その印刷適性と構造強度により、2024年の収益の48.2%を占めました。水性コーティングの進歩により、クイックサービスミールの耐油性基準を満たすようになり、用途が拡大しています。特殊バリアグレードは5.2%のCAGRで上昇しており、酸素および湿気保護を提供しつつ、再パルプ化可能なバイオベース層を統合しています。

地域分析

* アジア太平洋地域: 2024年の収益の44.3%を占め、2030年までに最速の5.8%のCAGRを示しています。中国の箱の需要はマクロ経済の逆風の中で緩やかになりましたが、デジタル印刷ハブとテキスタイル転写クラスターへの投資が地域の勢いを高く保っています。

* 北米: リショアリングのトレンドとインフラ投資、そして段ボールの量を牽引する絶え間ないEコマース部門から恩恵を受けています。

* ヨーロッパ: 厳格な環境政策と高価値の高級品セクターのバランスを取っています。EUのSTS指令はコンプライアンスコストを上昇させますが、活性炭システムを採用する印刷業者は、持続可能性の透明性をマーケティングするブランドオーナーの間で優先サプライヤーの地位を獲得しています。

競争環境

紙印刷市場は適度に細分化された状態が続いています。上位5社のコンバーターが世界の収益の30%未満を支配しており、地域スペシャリストやデジタルディスラプターの余地を残しています。従来のオフセット印刷会社は、インクジェット参入企業がより速いターンアラウンドと可変コンテンツを約束するため、利益率の低下に直面しています。その結果、戦略的買収が加速しています。競争上の優位性は、自動化、持続可能性の資格、スマートパッケージングのノウハウへと移行しています。HPはAI駆動の予測メンテナンスを活用し、ダウンタイムを削減し、リアルタイムで色を調整することで、印刷あたりのコストを削減し、一貫性を向上させています。

主要企業

* 大日本印刷株式会社

* 凸版印刷株式会社

* Quad/Graphics, Inc.

* RR Donnelley & Sons Company

* Cimpress plc

最近の業界動向

* 2025年1月: Kimberly-Clarkは、北米の製造業を拡大するために20億米ドルの5年間投資を発表しました。

* 2025年1月: International Paperは、アイオワ州ウォータールーに2億6,000万米ドルの段ボール包装工場を建設する計画を発表しました。

* 2024年12月: 凸版ホールディングスは、Sonocoの熱成形およびフレキシブル包装事業を約18億米ドルで買収することに合意しました。

* 2024年12月: Xeroxは、Lexmarkを15億米ドルで買収し、170カ国での統合されたプレゼンスを確立し、2億米ドルのシナジー効果を目指すと発表しました。

本レポートは、世界の紙印刷市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から包括的に考察しています。

世界の紙印刷市場は、2025年には3,315.4億米ドルに達し、2030年には3,988.0億米ドルへの成長が予測されています。特にアジア太平洋地域が市場を牽引しており、2024年には収益シェアの44%を占め、2030年までには年平均成長率(CAGR)5.80%で最も速い成長を遂げると見込まれています。市場収益の大部分を占めるのはパッケージング印刷であり、2024年の収益の58%を占めています。これは、Eコマースの成長に伴うブランド化された持続可能なパッケージへの需要増加が、印刷機への継続的な投資を促進しているためです。

市場の成長を促進する主要因としては、Eコマースパッケージング印刷の急速な成長、プラスチックから紙・板紙への持続可能性への移行が挙げられます。また、高速インクジェット技術の進化により、商業印刷コストが削減され、可変データ印刷が可能になったことで、ブランドエンゲージメントが向上しています。インクジェット印刷機は、版コストを削減し、可変データを可能にすることで、中規模ロットにおけるオフセット印刷の優位性を侵食し、4.70%のCAGRで成長しています。さらに、機能性印刷(紙上の電子機器/NFC)や、選挙関連のセキュア文書に対する需要の急増も市場を後押ししています。規制面では、揮発性有機化合物(VOC)の排出制限強化やプラスチック削減政策が、コンバーターを紙・板紙や水性インクへと向かわせ、持続可能な基材とクリーンな技術への需要を高めています。

一方で、市場の成長を抑制する要因も存在します。出版およびトランザクション分野におけるデジタル化による代替、パルプ・紙価格の変動性、溶剤インクに対するVOC規制の厳格化、そして印刷バイヤーの統合によるマージン圧迫などが挙げられます。

本レポートでは、市場を以下の主要セグメントに分けて詳細に分析しています。

* 印刷技術別: オフセットリソグラフィー、フレキソグラフィー、グラビア、スクリーン印刷、デジタル印刷(インクジェット、トナー)。特にインクジェットデジタル印刷の成長が注目されます。

* 用途別: パッケージング印刷(最大のシェア)、商業・広告印刷、出版印刷、セキュリティ・トランザクション印刷、テキスタイル転写印刷、その他の特殊印刷。

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、医薬品・ヘルスケア、Eコマース・小売、政府・機関、産業・製造。

* 印刷基材別: 非塗工紙、塗工紙・板紙、段ボール、特殊・バリア紙、ラベル・感圧粘着材。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域を、主要国・地域ごとに細分化して分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、そして主要企業のプロファイル(大日本印刷、凸版印刷、HP Inc.、Canon Inc.、Ricoh Company, Ltd.など)が提供されています。最近の投資動向として、2024年後半以降、Kimberly-Clark、International Paper、Georgia-Pacificなどの企業が北米の新規または拡張施設にそれぞれ2億米ドル以上を投じており、長期的な成長への強い自信が示されています。

本レポートは、世界の紙印刷市場がEコマースの拡大と持続可能性への意識の高まりを背景に、特にパッケージング分野とデジタル印刷技術の進化によって着実に成長を続けると予測しています。市場の機会と将来の展望についても詳細に評価されており、関係者にとって貴重な洞察を提供するものとなっています。

以上以上で、世界の紙印刷市場に関するレポートの概要説明を終了します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース包装印刷の急速な成長

- 4.2.2 プラスチックから板紙への持続可能性への移行

- 4.2.3 高速インクジェットによる商業印刷コストの削減

- 4.2.4 ブランドエンゲージメントのためのバリアブルデータ印刷

- 4.2.5 機能性印刷(紙上の電子機器/NFC)

- 4.2.6 選挙用セキュリティ文書需要の急増

- 4.3 市場の阻害要因

- 4.3.1 出版および取引におけるデジタル代替

- 4.3.2 パルプ・紙価格の変動

- 4.3.3 溶剤インクに対するVOC規制の強化

- 4.3.4 印刷購入者の統合による利益率の圧迫

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競合他社間の競争

5. 市場規模と成長予測(金額)

- 5.1 印刷技術別

- 5.1.1 オフセットリソグラフィー印刷

- 5.1.2 フレキソグラフィー印刷

- 5.1.3 グラビア印刷

- 5.1.4 スクリーン印刷

- 5.1.5 デジタル印刷

- 5.1.5.1 インクジェットデジタル印刷

- 5.1.5.2 トナーデジタル印刷

- 5.2 用途別

- 5.2.1 パッケージ印刷

- 5.2.2 商業・広告印刷

- 5.2.3 出版印刷

- 5.2.4 セキュリティ・トランザクション印刷

- 5.2.5 テキスタイル転写印刷

- 5.2.6 その他の特殊印刷

- 5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.2 パーソナルケア・化粧品

- 5.3.3 医薬品・ヘルスケア

- 5.3.4 Eコマース・小売

- 5.3.5 政府・機関

- 5.3.6 産業・製造

- 5.4 印刷基材別

- 5.4.1 非塗工紙

- 5.4.2 塗工紙・板紙

- 5.4.3 段ボール

- 5.4.4 特殊紙・バリア紙

- 5.4.5 ラベル・粘着シート

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dai Nippon Printing Co., Ltd.

- 6.4.2 Toppan Inc.

- 6.4.3 Quad/Graphics, Inc.

- 6.4.4 RR Donnelley and Sons Company

- 6.4.5 Cimpress plc

- 6.4.6 Heidelberger Druckmaschinen AG

- 6.4.7 HP Inc. (Graphic Solutions)

- 6.4.8 Canon Inc.

- 6.4.9 Xerox Holdings Corp.

- 6.4.10 Ricoh Company, Ltd.

- 6.4.11 Eastman Kodak Company

- 6.4.12 Landa Digital Printing

- 6.4.13 Komori Corporation

- 6.4.14 Konica Minolta, Inc.

- 6.4.15 Seiko Epson Corporation

- 6.4.16 Mondi Group

- 6.4.17 Sonoco Products Company

- 6.4.18 Cenveo Worldwide Limited

- 6.4.19 Donnelley Financial Solutions

- 6.4.20 Gannett Co., Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙印刷とは、紙媒体にインクを用いて文字、画像、図形などを再現する技術の総称です。情報を伝達、記録、あるいは美的な表現を行う重要な手段として、古くから人類の文化と社会の発展に貢献してきました。デジタル技術が普及した現代においても、紙印刷は日常生活やビジネスに不可欠な存在であり、その本質は、視覚情報を物理的な形で永続的に残し、共有することにあります。

紙印刷には、目的や表現方法に応じた多種多様な方式が存在します。

最も広く利用される「オフセット印刷」は、水と油の反発を利用した平版印刷で、高品質かつ大量生産に適し、書籍、雑誌、カタログ、パンフレット、パッケージなど商業印刷の多くを占めます。

「グラビア印刷」は凹版印刷の一種で、版の凹部にインクを溜めて転写するため、インクの盛り量が多く、写真のような深みのある豊かな色彩表現が可能です。主に写真集、高級パッケージ、軟包装材、建材シートなどに用いられます。

「フレキソ印刷」は凸版印刷の一種で、柔軟な樹脂版を使用します。段ボール、ラベル、紙袋、軟包装材など、粗い表面や伸縮性のある素材への印刷に適し、環境負荷の低い水性インクの使用が進みます。

「スクリーン印刷」は孔版印刷の一種で、メッシュ状の版に開いた孔からインクを押し出します。厚膜印刷が可能で、布地、プラスチック、金属、ガラスなど多様な素材に印刷でき、屋外広告、Tシャツ、電子回路基板、特殊効果印刷(点字、盛り上げ印刷など)に利用されます。

近年では、版を必要としない「デジタル印刷」が急速に普及しています。これは、インクジェット方式や電子写真方式(レーザープリンター)などがあり、可変データ印刷(バリアブル印刷)や小ロット・短納期印刷に強みを発揮します。パーソナライズされたDM、オンデマンド出版、試作品の作成などに広く用いられ、必要な時に必要な分だけ印刷することで、環境負荷の低減にも貢献しています。

これらの印刷方式は、それぞれ異なる特性を持ち、用途や目的に応じて使い分けられています。素材、インク、表現したい質感、生産量、コスト、納期などを総合的に考慮し、最適な印刷方式が選択されることで、紙媒体は多様な情報伝達と表現の役割を果たし続けています。