パプアニューギニア生命保険市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

パプアニューギニア生命保険市場レポートは、商品タイプ(定期生命保険、終身生命保険、養老保険など)、販売チャネル(代理店、ブローカー、銀行など)、保険料タイプ(定期払い保険料、一時払い保険料)、顧客年齢層(0~24歳、25~44歳、45~64歳など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

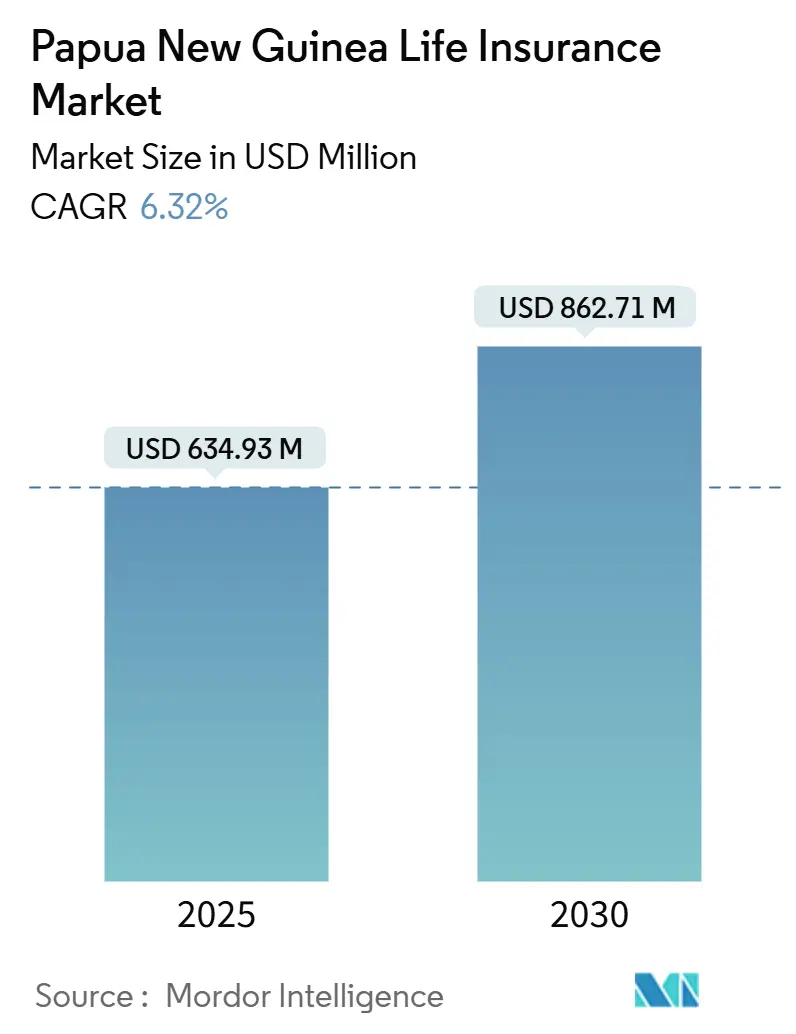

パプアニューギニアの生命保険市場は、2025年には6億3,493万米ドル規模に達し、2030年までに年平均成長率(CAGR)6.32%で成長し、8億6,271万米ドルに達すると予測されています。この成長は、義務的な年金連動型団体保険制度、モバイルマイクロインシュアランスの台頭、気候変動に強い商品革新によって牽引されており、主に非公式経済層へのリーチを拡大しています。市場の集中度は高いとされています。

商品連動型保険は、商品収入の回復から恩恵を受けており、年金商品は退職後の所得計画への人口動態の変化に対応しています。保険会社は、地理的な分散によるコストを相殺するため、銀行窓販やモバイルエージェントを活用しています。パプアニューギニア銀行(BPNG)による厳格な健全性監督は、再保険能力を含む資本流入を促進しています。しかし、低い金融リテラシー、サイバーリスク、外貨規制が成長の見通しを抑制しており、保険会社は商品の手頃な価格とソルベンシー要件のバランスを取る必要があります。

主要な市場動向

2024年の市場シェアを見ると、商品タイプ別ではユニットリンク型が38.2%を占め、年金商品は2030年までに7.14%のCAGRで最も速い成長を遂げると予測されています。流通チャネル別では、エージェントが44.8%を占めましたが、オンラインマーケットプレイスは2030年までに8.04%のCAGRで最も高い成長が見込まれています。保険料タイプ別では、定期保険料契約が71.6%を占め、一時払い保険料は2030年までに7.67%のCAGRで拡大すると予測されています。顧客年齢層別では、25~44歳層が49.2%のシェアを占め、45~64歳層は2030年までに6.83%のCAGRで最も速い成長が期待されています。

市場の推進要因

* 義務的な雇用主年金拠出による団体生命保険の普及: Nasfundは2025年に724,680以上の口座で89.2億PGK(24億米ドル)の会員資金を管理しており、強制的な給与天引きは死亡・障害保障を自動的に組み込み、団体保険の普及を促進しています。これにより引受コストが削減され、鉱業、政府、銀行部門の労働者に対する低料金と広範な保障が可能になります。

* モバイルおよびエージェント主導のマイクロインシュアランスの拡大: BIMAはDigicelとの提携により、通信料からの保険料引き落としを可能にし、282,289人の顧客にリーチしました。エージェントネットワークは、カカオ農家や市場の販売業者などに対し、月額2.70Kinaのシンプルな保険を現地語で説明し、販売を促進しています。

* 都市部の中間層と正規雇用の増加: ポルゲラ鉱山の再開とLNG拡張により、2024年のGDPは4.3%回復し、ポートモレスビー、ラエ、マウントハーゲンなどの都市部で可処分所得が増加しました。熟練労働者は、資源部門の回復に伴う保護と株式参加を組み合わせたユニットリンク型契約を求めています。

* BPNGによる健全性およびソルベンシー監督の強化: 金融消費者保護法案は、中央銀行の下で四半期ごとの情報開示を拡大し、苦情処理部門を設置することで、透明性と保険契約者の信頼を高めています。IAIS(国際保険監督者協会)の資本基準との整合性は、強固なガバナンスを求める再保険会社を引き付けています。

市場の抑制要因

* 低い金融リテラシーと保険に対する認識の不足: 調査では「保険が何か分からない」が最大の障壁として挙げられており、伝統的なワン・トーク(wantok)制度が正式な保障の必要性を低減させています。学校教育における保険関連トピックの欠如も知識の伝達を妨げています。

* 地理的な分散と貧弱なインフラによるコスト増: 山岳地帯や島嶼部では、流通および請求処理費用が高く、保険料が高騰しています。2024年1月のポートモレスビーでの市民不安は物流を混乱させ、都市インフラの脆弱性を浮き彫りにしました。

セグメント分析

* 製品タイプ別:投資志向型保険は、貯蓄と投資の機会を求める顧客にとって魅力的な選択肢となっています。特に、年金制度の未発達な市場において、退職後の保障や資産形成の手段として注目されています。生命保険会社は、ユニットリンク型商品を通じて、株式や債券市場へのアクセスを提供し、インフレヘッジと長期的な資産成長の可能性を提示しています。しかし、市場の変動性や投資リスクに関する十分な情報開示と顧客教育が、このセグメントの持続的な成長には不可欠です。

* 流通チャネル別:銀行窓販

銀行窓販は、既存の顧客基盤と広範な支店ネットワークを活用できるため、保険商品の普及において重要な役割を担っています。特に、都市部や半都市部において、銀行は信頼できる金融機関として認識されており、預金や融資と合わせて保険商品を提案することで、顧客の利便性を高めています。デジタルバンキングの進展は、オンラインでの保険契約手続きを可能にし、さらなるリーチ拡大に貢献しています。しかし、銀行員に対する保険商品の専門知識の向上と、販売インセンティブの適切な管理が課題となります。

* エンドユーザー別:法人顧客

法人顧客セグメントは、従業員福利厚生制度(団体生命保険、団体医療保険など)や、事業リスク管理(財物保険、賠償責任保険、サイバー保険など)のニーズによって牽引されています。資源部門の企業は、大規模なプロジェクトや資産を保護するために、高度なリスク管理ソリューションを求めています。また、中小企業(SMEs)は、事業継続計画の一環として、基本的な財物保険や事業中断保険への関心を高めています。このセグメントでは、カスタマイズされた保険ソリューションと、専門的なリスクコンサルティングが重視されます。

競争環境

パプアニューギニアの保険市場は、少数の大手国内プレーヤーと、国際的な再保険会社によって特徴づけられています。主要な市場参加者は、既存の顧客基盤と流通ネットワークを活用して競争優位を確立しています。新規参入企業は、ニッチ市場の開拓や、テクノロジーを活用した革新的な商品・サービス提供を通じて差別化を図る可能性があります。競争は、商品開発、価格設定、顧客サービス、および流通チャネルの効率性において激化しています。

主要企業

* Capital Insurance Group

* Trans Pacific Assurance Limited

* Pacific MMI Insurance Limited

* Fidelity Life Assurance Limited

* General Accident Insurance Limited

これらの企業は、市場シェアの獲得と維持のために、商品ポートフォリオの多様化、デジタル化への投資、および顧客エンゲージメントの強化に注力しています。特に、金融リテラシーの向上と保険に対する認識の欠如という課題に対処するため、教育プログラムやコミュニティアウトリーチ活動への投資も行っています。

市場機会と将来の展望

* デジタル化とテクノロジーの導入: モバイルバンキングとインターネットの普及は、保険商品の販売、請求処理、および顧客サービスを効率化する大きな機会を提供します。インシュアテック企業との提携や、AIを活用したパーソナライズされた保険商品の開発は、市場の成長を加速させる可能性があります。

* マイクロインシュアランスの拡大: 低所得層向けの小口保険商品は、未開拓の市場セグメントにリーチし、金融包摂を促進する上で重要です。シンプルな商品設計、手頃な保険料、およびモバイル決済との連携は、この分野の成功の鍵となります。

* 気候変動リスクへの対応: パプアニューギニアは気候変動の影響を受けやすい国であり、洪水、干ばつ、サイクロンなどの自然災害に対する保険商品の需要が高まっています。政府や国際機関との連携による、災害リスクファイナンスの仕組み構築が期待されます。

* 健康保険の需要増加: 医療費の上昇と公衆衛生サービスの限界は、民間医療保険の需要を押し上げています。特に、企業による従業員向け健康保険の提供は、人材の定着と生産性向上に貢献します。

結論

パプアニューギニアの保険市場は、経済成長、規制改革、および人口増加に支えられ、大きな成長潜在力を秘めています。しかし、低い金融リテラシー、地理的な課題、およびインフラの脆弱性といった抑制要因も存在します。これらの課題を克服し、市場の機会を最大限に活用するためには、業界関係者、政府、および国際機関が連携し、革新的な商品開発、デジタル化の推進、金融教育の強化、および強固な規制枠組みの維持に取り組む必要があります。特に、マイクロインシュアランスや気候変動関連保険といった分野での発展は、市場の持続的な成長と社会経済的発展に貢献するでしょう。

パプアニューギニアの生命保険市場に関する本レポートは、市場の全体像、セグメント別の新たなトレンド、市場ダイナミクスの重要な変化を包括的に分析しています。本市場は、保険タイプ別にセグメント化されており、製品タイプ、流通チャネル、保険料タイプ、顧客年齢層によって詳細に分析されています。

市場規模と成長予測:

パプアニューギニアの生命保険市場は、2025年には6億3,493万米ドルと評価されており、2030年までに8億6,271万米ドルに成長すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.32%で拡大すると見込まれています。この成長は、主に年金制度の義務化やモバイルマイクロインシュアランスの普及によって支えられています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 雇用主による年金拠出の義務化: これが団体生命保険の普及を促しています。

* モバイルおよびエージェント主導のマイクロインシュアランスの拡大: アクセシビリティの向上に貢献しています。

* 都市部の中間層と正規雇用の増加: 保険商品への需要を高めています。

* パプアニューギニア銀行(BPNG)による健全性およびソルベンシー監督の強化: 市場の信頼性を向上させています。

* 生命保険と災害補償を組み合わせた気候リスクファイナンスの試験的導入: 新たな保険ニーズに対応しています。

* パプアニューギニアのディアスポラ向け送金連動型生命貯蓄商品: 海外からの送金と連携した商品が提供されています。

市場の阻害要因と課題:

一方で、市場の拡大を妨げる要因も存在します。

* 低い金融リテラシーと保険に対する認知度の低さ: これが保険加入の障壁となっています。

* 地理的分散と劣悪なインフラ: これらが流通コストを押し上げています。

* 高い感染症死亡率: 保険料の上昇につながっています。

* 非居住保険会社に対する懲罰的課税: 再保険の意欲を抑制しています。

* サイバーセキュリティリスク: 広範な保険普及を阻害する要因の一つです。

セグメント別の動向:

* 製品タイプ別: ユニットリンク型(投資連動型)保険が、中間層の資産形成ニーズに応える形で、書込保険料の38.2%を占め、最大のシェアを保持しています。

* 流通チャネル別: モバイルマネーと連携したオンラインマーケットプレイスが年平均成長率8.04%で最も急速に成長していますが、依然としてエージェントが主要な流通チャネルとして優位を保っています。

競争環境:

市場の主要なプレーヤーとしては、BSP Life (PNG) Ltd、Capital Life Insurance Co Ltd、Life Insurance Corporation (PNG) Ltdなどが挙げられます。特に、BSP Lifeは、親銀行の広範なネットワークとバンカシュアランス能力を活用し、団体および個人事業において大きなシェアを占める主要な保険会社です。

結論:

パプアニューギニアの生命保険市場は、様々な推進要因に支えられながらも、金融リテラシーの向上やインフラ整備、サイバーセキュリティといった課題に直面しています。しかし、新たな商品開発やデジタル化の進展により、今後も成長の機会が期待される市場であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 雇用主による強制的な年金拠出が団体生命保険の加入を促進

- 4.2.2 モバイルおよび代理店主導のマイクロインシュアランスの拡大

- 4.2.3 成長する都市部の中産階級と正規雇用

- 4.2.4 BPNGによる健全性・支払能力監督の強化

- 4.2.5 生命保険と災害補償を組み合わせた気候リスク融資パイロット

- 4.2.6 PNGディアスポラ向け送金連動型生命貯蓄商品

-

4.3 市場の阻害要因

- 4.3.1 低い金融リテラシーと保険に対する認識の低さ

- 4.3.2 地理的分散と貧弱なインフラがコストを押し上げる

- 4.3.3 高い感染症死亡率が保険料を押し上げる

- 4.3.4 非居住保険会社への懲罰的課税が再保険意欲を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 定期生命保険

- 5.1.2 終身生命保険

- 5.1.3 養老保険

- 5.1.4 変額保険 / 投資連動型

- 5.1.5 年金保険

- 5.1.6 その他のタイプ

-

5.2 流通チャネル別(金額)

- 5.2.1 代理店

- 5.2.2 ブローカー

- 5.2.3 銀行

- 5.2.4 消費者への直接販売

- 5.2.5 オンラインマーケットプレイス

-

5.3 保険料タイプ別(金額)

- 5.3.1 定期保険料

- 5.3.2 一時払い保険料

-

5.4 顧客年齢層別(金額)

- 5.4.1 0~24歳

- 5.4.2 25~44歳

- 5.4.3 45~64歳

- 5.4.4 65歳以上

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 BSPライフ(PNG)株式会社

- 6.4.2 キャピタルライフ保険株式会社

- 6.4.3 ライフインシュアランスコーポレーション(PNG)株式会社

- 6.4.4 パシフィックMMI保険株式会社

- 6.4.5 クウィラ保険株式会社

- 6.4.6 ワーカーズミューチュアル保険(PNG)株式会社

- 6.4.7 キャピタル保険グループ株式会社

- 6.4.8 BIMA(ミルヴィクPNG)

- 6.4.9 ディジセル・フィナンシャル・サービスPNG

- 6.4.10 MiBank

- 6.4.11 バンク・サウス・パシフィック・フィナンシャル・グループ株式会社

- 6.4.12 キナ証券株式会社(キナ銀行)

- 6.4.13 ANZ銀行PNG

- 6.4.14 ウェストパックPNG

- 6.4.15 AONリスクサービスPNG

- 6.4.16 マーシュPNG

- 6.4.17 アジアン保険ブローカーズ株式会社

- 6.4.18 ブーゲンビル保険ブローカーズ株式会社

- 6.4.19 パシフィック再保険会社

- 6.4.20 スイス・リー(パシフィック)

- 6.4.21 ミュンヘン再保険(パシフィック)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パプアニューギニアにおける生命保険は、被保険者の死亡や高度障害といった不測の事態が発生した際に、その遺族や被保険者本人に対して経済的な保障を提供する金融商品でございます。これは、伝統的なコミュニティにおける相互扶助の精神が根強いパプアニューギニア社会において、現代的なリスク管理の手段として、また将来への備えとして重要な役割を担っております。特に、一家の稼ぎ手が突然亡くなった場合、残された家族が経済的に困窮することを防ぎ、子供たちの教育や日々の生活を支えるためのセーフティネットとして機能いたします。貯蓄性のある商品と掛け捨ての商品があり、顧客のニーズや経済状況に応じて選択されることが一般的でございます。

生命保険の種類としましては、まず一定期間のみを保障する「定期保険」がございます。これは比較的保険料が安価であるため、手軽に加入できる点が特徴です。次に、一生涯にわたる保障を提供する「終身保険」があり、こちらは貯蓄性も兼ね備えているため、老後の資金準備や相続対策としても利用されることがあります。また、満期時に保険金が支払われる「養老保険」も存在し、これは特定の目的(例えば子供の教育資金や住宅購入資金など)のための貯蓄手段として活用されることがございます。パプアニューギニアの文脈では、医療費が高額になる傾向があるため、生命保険に加えて「医療保険」や「傷害保険」がセットで提供されることも多く、これらは病気や怪我による経済的負担を軽減する役割を果たします。さらに、低所得者層を対象とした少額の保険である「マイクロインシュアランス」は、保険へのアクセスが限られていた人々にとって、手頃な価格で基本的な保障を得るための重要な手段となっており、その普及が期待されております。企業や団体を通じて提供される「団体保険」も、従業員の福利厚生の一環として利用されております。

生命保険の主な用途は、まず第一に、被保険者が亡くなった際の遺族の生活保障でございます。これにより、残された家族が経済的な困難に直面することなく、安定した生活を維持できるよう支援いたします。また、子供たちの将来の教育資金を確保するための手段としても利用されます。パプアニューギニアでは教育費が家計に大きな負担となることが多いため、生命保険を通じて計画的に資金を準備することは非常に有効です。貯蓄性のある生命保険は、老後の生活資金を準備するための手段としても活用され、退職後の経済的な不安を軽減する役割を果たします。さらに、住宅ローンや事業ローンなどの債務を抱えている場合、万が一の際に残された債務をカバーするための保障としても機能いたします。中小企業の経営者にとっては、自身に万が一のことがあった場合に事業の継続を支援するための重要なツールともなり得ます。医療保険と組み合わせることで、高額な医療費の補填や、海外での治療が必要になった際の費用をカバーすることも可能でございます。伝統的な相互扶助の文化が根付くパプアニューギニアにおいて、生命保険は、そうした伝統的な仕組みだけではカバーしきれない現代的なリスクに対応するための補完的な役割を担っております。

関連技術の進展は、パプアニューギニアの生命保険市場にも大きな影響を与えつつあります。特に、モバイルバンキングやモバイルマネーの普及は、保険料の支払い、保険金の受け取り、さらには保険契約の申し込みといったプロセスを劇的に簡素化し、地理的な制約や銀行口座を持たない人々への保険サービスの提供を可能にしております。これにより、都市部だけでなく、遠隔地の住民も保険にアクセスしやすくなりました。デジタルプラットフォームの活用により、オンラインでの情報提供や契約手続きが可能となり、顧客の利便性が向上しております。また、データ分析技術の進化は、顧客のリスク評価をより正確に行い、個々のニーズに合わせたパーソナライズされた保険商品の開発を促進しております。将来的には、人工知能(AI)や機械学習が顧客サービスの向上や不正検知に活用される可能性もございます。ブロックチェーン技術は、契約の透明性や効率性を高める潜在的な可能性を秘めており、保険業界におけるイノベーションを加速させる「InsurTech(インシュアテック)」の動きは、パプアニューギニアにおいても注目されております。

パプアニューギニアの生命保険市場の背景としましては、いくつかの特徴がございます。経済は主に鉱業、石油・ガスといった資源産業に依存しており、その変動が国民所得に影響を与えることがございます。人口は若年層が多く、都市部への人口集中が進んでおりますが、広大な国土にはアクセスが困難な地域も多く存在します。金融リテラシーはまだ低い傾向にあり、保険の必要性や仕組みに対する理解を深めることが市場拡大の大きな課題となっております。規制環境は、パプアニューギニア中央銀行(Bank of Papua New Guinea)が保険業界を監督しており、保険法の整備が進められておりますが、消費者保護の強化や市場の透明性向上が引き続き求められております。主要なプレイヤーとしては、国内の保険会社に加え、海外の保険会社も参入しており、競争が徐々に激化しております。しかしながら、保険普及率は依然として低く、これは所得水準、金融インフラの未整備、そして保険に対する信頼性の欠如などが複合的に影響していると考えられます。特に、現金経済が主流であることや、銀行口座を持たない人々が多いことも、保険サービスの提供を難しくしている要因でございます。

将来展望としましては、パプアニューギニアの生命保険市場には大きな成長の可能性が秘められております。経済が安定的に成長し、中間層が拡大するにつれて、生命保険に対する需要は増加すると予想されます。特に、金融リテラシーの向上と、保険の重要性に対する認識が高まることで、より多くの人々が保険に加入するようになるでしょう。前述のマイクロインシュアランスは、低所得者層への普及を促進し、市場全体の拡大に貢献すると期待されております。モバイル技術をはじめとするデジタル化の推進は、保険サービスのアクセス性を飛躍的に向上させ、地理的な障壁を克服する鍵となります。これにより、これまで保険に縁のなかった人々にもサービスが届くようになるでしょう。また、顧客の多様なニーズに応えるため、より柔軟でカスタマイズされた保険商品の開発が進むと考えられます。規制当局による監督の強化と市場の透明性向上は、消費者保護を促進し、保険業界への信頼を高めることにつながります。気候変動による自然災害のリスクが増大する中で、生命保険を含む保険商品は、災害からの復旧支援や経済的安定に貢献する重要な役割を果たすことが期待されております。一方で、経済の不安定性、政治的リスク、インフラ整備の遅れ、そして保険業界における人材育成の課題など、克服すべき点も多く存在いたします。これらの課題に効果的に対処しながら、パプアニューギニアの生命保険市場は、国民の生活の安定と経済発展に貢献していくことでしょう。